Από τα μετρητά στις κάρτες: H μεγάλη στροφή της ελληνικής αγοράς – Στη δεύτερη θέση ταχύτερης ανόδου στην Ευρώπη

Η ραγδαία εξάπλωση των ηλεκτρονικών πληρωμών την τελευταία δεκαετία αλλάζει δομικά την ελληνική οικονομία, σύμφωνα με νέα μελέτη του ΙΟΒΕ

Η συστηματική επέκταση των ηλεκτρονικών πληρωμών συνιστά πλέον διαρθρωτική μεταβολή για την ελληνική οικονομία, με άμεσες και μετρήσιμες επιπτώσεις στη λειτουργία της αγοράς και στη δημοσιονομική απόδοση. Η αυξανόμενη χρήση καρτών δεν αποτυπώνει μόνο τη μεταβολή των καταναλωτικών συνηθειών, αλλά και τη σταδιακή ενίσχυση ενός θεσμικού πλαισίου που προωθεί τη διαφάνεια και τη φορολογική συμμόρφωση.

Τη συνολική εικόνα της τελευταίας δεκαετίας αποτυπώνει νέα μελέτη του Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών με τίτλο «Ηλεκτρονικές πληρωμές στην Ελλάδα: μια δεκαετία (2015-2024) ταχείας εξάπλωσης», η οποία καταγράφει την ένταση, τη δυναμική και τα αποτελέσματα της διεύρυνσης των ψηφιακών συναλλαγών στη χώρα.

Η Ελλάδα στη δεύτερη ταχύτερη θέση στην ΕΕ

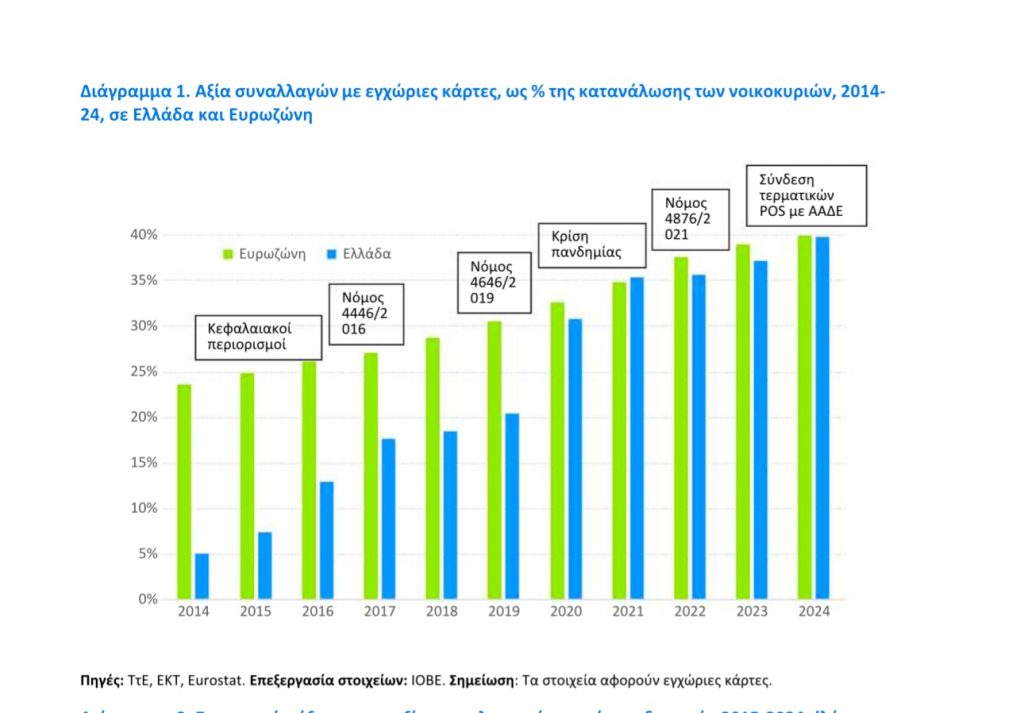

Σύμφωνα με τα ευρήματα της μελέτης, η Ελλάδα καταγράφει τη δεύτερη ταχύτερη εξάπλωση της χρήσης καρτών στην Ευρωπαϊκή Ένωση των 27. Η πορεία αυτή συνοδεύεται από σαφή υποχώρηση της χρήσης μετρητών και από διαφοροποίηση της έντασης των ηλεκτρονικών πληρωμών ανά κατηγορία συναλλαγών. Παράλληλα, αναδεικνύεται η διαχρονικά θετική επίδραση της χρήσης καρτών στη βελτίωση της φορολογικής συμμόρφωσης, η οποία παραμένει ισχυρή ακόμη και μετά την πανδημία.

Η διεύρυνση των ηλεκτρονικών πληρωμών επιταχύνθηκε μετά το 2014, σε συνέχεια των κεφαλαιακών περιορισμών, των διαδοχικών νομοθετικών παρεμβάσεων για την προώθηση των ψηφιακών συναλλαγών, της πανδημικής κρίσης και των πρόσφατων διοικητικών μέτρων, όπως η διασύνδεση των τερματικών POS με την ΑΑΔΕ το 2024. Την περίοδο 2014-2024, η σωρευτική αύξηση στη χρήση καρτών έφθασε περίπου τις 25 φορές ως προς τον αριθμό των συναλλαγών και τις 10 φορές ως προς την αξία τους, επίδοση που κατατάσσει τη χώρα στις ταχύτερα συγκλίνουσες οικονομίες της ΕΕ.

Αλλαγή συμπεριφοράς καταναλωτών και επιχειρήσεων

Ιδιαίτερα έντονη είναι η μεταβολή στις συνήθειες πληρωμών μετά την πανδημία. Οι διαδικτυακές συναλλαγές όχι μόνο ενισχύθηκαν κατά τη διάρκεια της υγειονομικής κρίσης, αλλά διατήρησαν τη δυναμική τους και στη συνέχεια, αυξάνοντας σταθερά το μερίδιό τους σε σχέση με τις συναλλαγές με φυσική παρουσία. Οι καταναλωτές χρησιμοποιούν πλέον τις κάρτες για συναλλαγές μικρότερης αξίας στα φυσικά καταστήματα, ενώ στο ηλεκτρονικό εμπόριο καταγράφονται υψηλότερες μέσες αξίες αγορών.

Σημείο καμπής αποτέλεσε το 2022, όταν η συνολική αξία των εγχώριων πληρωμών μέσω ελληνικών καρτών ξεπέρασε για πρώτη φορά το αντίστοιχο ύψος αναλήψεων μετρητών, με τη σχετική αναλογία να παραμένει έκτοτε σχεδόν ισορροπημένη. Αν και η χρήση ψηφιακών πληρωμών παραμένει εντονότερη στα αγαθά σε σχέση με τις υπηρεσίες, τα τελευταία χρόνια η αύξηση είναι σαφώς ισχυρότερη στον τομέα των υπηρεσιών, περιορίζοντας το σχετικό χάσμα. Πλέον, πάνω από το 40% των ηλεκτρονικών πληρωμών αφορά υπηρεσίες, όταν το 2015 το ποσοστό αυτό δεν ξεπερνούσε το 20%, σε μια αγορά όπου οι υπηρεσίες αντιστοιχούν σχεδόν στο μισό της καταναλωτικής δαπάνης των νοικοκυριών.

Ισχυρή συμβολή στα φορολογικά έσοδα και στον ΦΠΑ

Η μελέτη αναδεικνύει σαφή συσχέτιση, σε επίπεδο Ευρωπαϊκής Ένωσης, μεταξύ υψηλότερης χρήσης καρτών και χαμηλότερου «κενού» ΦΠΑ. Στην Ελλάδα, η συνεχιζόμενη εξάπλωση των ψηφιακών πληρωμών έχει σημαντική θετική επίδραση στα φορολογικά έσοδα, η οποία μάλιστα ενισχύθηκε το 2024 μετά τη διασύνδεση των POS με τις φορολογικές αρχές.

Η θετική συμβολή των πληρωμών με κάρτες στα έσοδα από ΦΠΑ για το 2024 εκτιμάται σε τουλάχιστον 400 εκατ. ευρώ. Η ανάλυση δείχνει ότι κάθε 10 ευρώ νέων δαπανών με κάρτα αντιστοιχούν, κατά μέσο όρο, σε τουλάχιστον 0,5 ευρώ προηγουμένως αδήλωτων εσόδων ΦΠΑ, γεγονός που επιβεβαιώνει τον ρόλο των ηλεκτρονικών συναλλαγών ως εργαλείου περιορισμού της φοροδιαφυγής.

Ανισότητες ανά κλάδο και περιθώρια περαιτέρω σύγκλισης

Παρά τη γενικευμένη πρόοδο, η χρήση καρτών διαφέρει σημαντικά ανά κλάδο. Μεγάλο μέρος της αξίας των συναλλαγών εξακολουθεί να συγκεντρώνεται σε σούπερ μάρκετ, καύσιμα και λογαριασμούς κοινής ωφέλειας, ενώ άλλες κατηγορίες υπηρεσιών εμφανίζουν χαμηλότερη διείσδυση ηλεκτρονικών πληρωμών. Σε ορισμένους τομείς, όπως τα ταξί, η υποχρεωτική αποδοχή ψηφιακών πληρωμών οδήγησε σε ταχεία αύξηση της χρήσης καρτών, ξεπερνώντας ακόμη και το μερίδιο της κατανάλωσης.

Παρά τη σύγκλιση με τον μέσο όρο της Ευρωζώνης ως προς τη χρήση καρτών σε σχέση με την ιδιωτική κατανάλωση, η Ελλάδα εξακολουθεί να κατατάσσεται χαμηλότερα από αρκετές χώρες της ΕΕ, γεγονός που υποδηλώνει ότι υπάρχουν ακόμη σημαντικά περιθώρια βελτίωσης, ιδίως σε κατηγορίες συναλλαγών με υψηλό φορολογικό ρίσκο.

Στοχευμένες παρεμβάσεις για μεγαλύτερο όφελος

Η ανάλυση του ΙΟΒΕ καταλήγει στο συμπέρασμα ότι η περαιτέρω ενίσχυση των ηλεκτρονικών πληρωμών, μέσα από πιο στοχευμένα μέτρα, μπορεί να αποφέρει πρόσθετα οφέλη για την οικονομία και τα δημόσια έσοδα. Η επόμενη φάση της πολιτικής καλείται να επικεντρωθεί στη βελτίωση της φορολογικής συμμόρφωσης σε επιμέρους τομείς, αξιοποιώντας κίνητρα και αντικίνητρα που θα ενθαρρύνουν τη χρήση ψηφιακών μέσων πληρωμής σε συναλλαγές όπου η χρήση μετρητών παραμένει υψηλή.

Η εμπειρία της τελευταίας δεκαετίας δείχνει ότι οι ηλεκτρονικές πληρωμές δεν αποτελούν πλέον απλώς τεχνολογική εξέλιξη, αλλά βασικό πυλώνα του οικονομικού μετασχηματισμού της χώρας.

Διαβάστε επίσης: Φόρος-παγίδα 22% για όσους δεν «πιάσουν» το όριο ηλεκτρονικών συναλλαγών

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Νέο μισθολόγιο ενστόλων: Αυξήσεις έως 276€/μήνα και αναδρομικά μέσα στις γιορτές – FinanceNews.gr

Νέο μισθολόγιο ενστόλων: Αυξήσεις έως 276€/μήνα και αναδρομικά μέσα στις γιορτές – FinanceNews.gr

ΟΠΕΚΕΠΕ: Μεταγωγή συλληφθέντων για παράνομες επιδοτήσεις στην Αθήνα υπό αυξημένη ασφάλεια – FinanceNews.gr

ΟΠΕΚΕΠΕ: Μεταγωγή συλληφθέντων για παράνομες επιδοτήσεις στην Αθήνα υπό αυξημένη ασφάλεια – FinanceNews.gr

ΦΠΑ: Η μεγαλύτερη σωρευτική μείωση κενού στην ΕΕ καταγράφεται στην Ελλάδα (2019–2024) – FinanceNews.gr

ΦΠΑ: Η μεγαλύτερη σωρευτική μείωση κενού στην ΕΕ καταγράφεται στην Ελλάδα (2019–2024) – FinanceNews.gr

Η Meta εξασφαλίζει πυρηνική ισχύ για την τεχνητή νοημοσύνη: Συμφωνίες άνω των 6 GW

Η Meta εξασφαλίζει πυρηνική ισχύ για την τεχνητή νοημοσύνη: Συμφωνίες άνω των 6 GW