Οι παρακαταθήκες του 2025 για τη νέα χρηματιστηριακή χρονιά

Κόντρα σε ένα ιδιαίτερα αντίξοο εξωτερικό περιβάλλον, η χρηματιστηριακή μας αγορά όχι μόνο οδήγησε σε μεγάλα κέρδη τους «οπαδούς» της, αλλά παράλληλα παρουσίασε σειρά από σημεία ανάπτυξης, εμβάθυνσης και ενδυνάμωσής που πολύ πιθανόν να επηρεάσουν θετικά και το μέλλον.

Αν μπορούσε να περιγράψει κάποιος τη φετινή χρονιά στο ελληνικό χρηματιστήριο θα την παρομοίαζε με ένα άτομο που έπεσε στο κενό από τον τελευταίο όροφο μιας πολυκατοικίας και όχι μόνο δεν έπαθε το παραμικρό, αλλά επιπλέον εκεί που έπεσε βρήκε και ένα γεμάτο πορτοφόλι!

Η χρονιά ξεκίνησε με το μπρα ντε φερ μεταξύ του νέου Αμερικανού προέδρου από τη μια πλευρά και Ευρώπης-Κίνας-Καναδά από την άλλη, σχετικά με το επίπεδο της δασμολογικής πολιτικής στην οποία θα προχωρούσαν ο Ντόναλτ Τραμπ και οι ηγέτες του υπόλοιπου κόσμου.

Αφού το συγκεκριμένο θρίλερ διήρκησε μήνες μέχρις ότου να λήξει με έναν επώδυνο συμβιβασμό για την Ευρώπη, ακολούθησε η ανταλλαγή πυραύλων στη Μέση Ανατολή και ο κίνδυνος γενίκευσης μια σύρραξης στην ευρύτερη περιοχή.

Και αφού με κάποιο τρόπο ισορρόπησε η όλη κατάσταση, καλούμαστε σήμερα να αντιμετωπίσουμε τα σοβαρά προβλήματα δημοσιονομικών ελλειμμάτων και χρέους που παρουσιάζουν ισχυρές οικονομίες της Ευρωζώνης, όταν μάλιστα οι περισσότερες από αυτές χαρακτηρίζονται και από πολιτικό ρίσκο.

Μέσα σ’ αυτό το περιβάλλον, το 2025 αποτέλεσε αναμφίβολα μια εξαιρετική χρονιά για το Χρηματιστήριο της Αθήνας, όχι μόνο λόγω της αύξησης των τιμών των μετοχών (ο Γενικός Δείκτης κερδίζει μέχρι σήμερα πάνω από 40%) και του όγκου των συναλλαγών, αλλά επιπλέον εξ’ αιτίας:

- Της εισόδου τριών νέων εταιρειών στην Κύρια Αγορά (Qualco, Fais Group, Alter Ego Media) και μίας στην Εναλλακτική (TREK Development). Αντίθετα, οι αποχωρήσεις των Κτήμα Λαζαρίδη, Μύλων Κεπενού και Ακρίτα ελάχιστα προβλημάτισαν την αγορά, εξ’ αιτίας του περιορισμένου χρηματιστηριακού τους αποτυπώματος καθ’ όλη την παρουσία τους στο ταμπλό του ΧΑ.

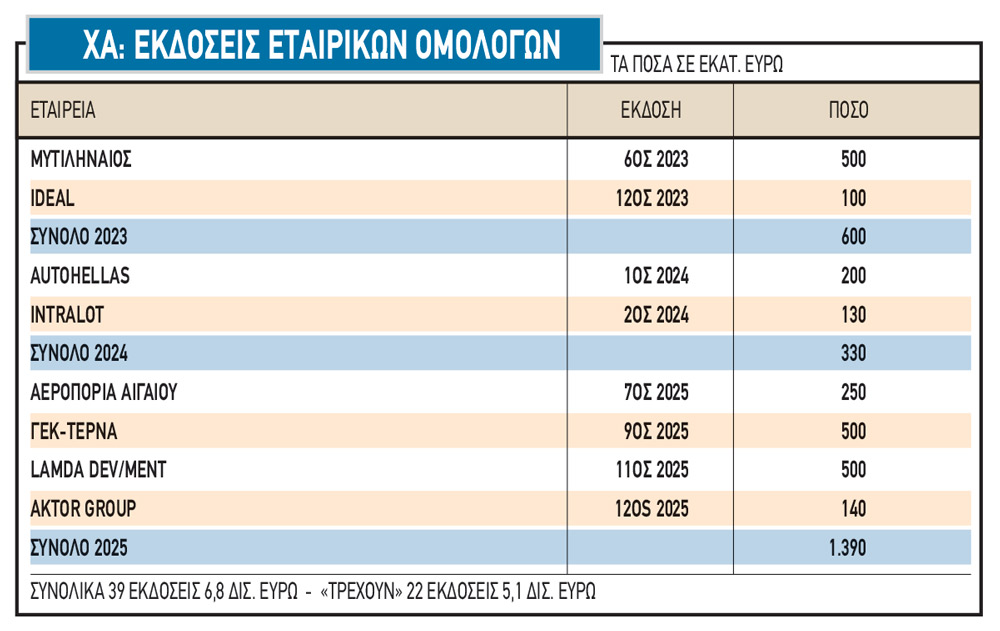

- Της έκδοσης τεσσάρων νέων ομολογιακών εκδόσεων (Αεροπορία Αιγαίου, Lamda Development, ΓΕΚ-ΤΕΡΝΑ 4 και Aktor Group, βλέπε στοιχεία σχετικού παρατιθέμενου πίνακα), μέσω των οποίων αντλήθηκε συνολικά 1,39 δισ. ευρώ, ποσό σαφώς υψηλότερο από της λήξεις των εκδόσεων που έλαβαν χώρα μέσα στη χρονιά.

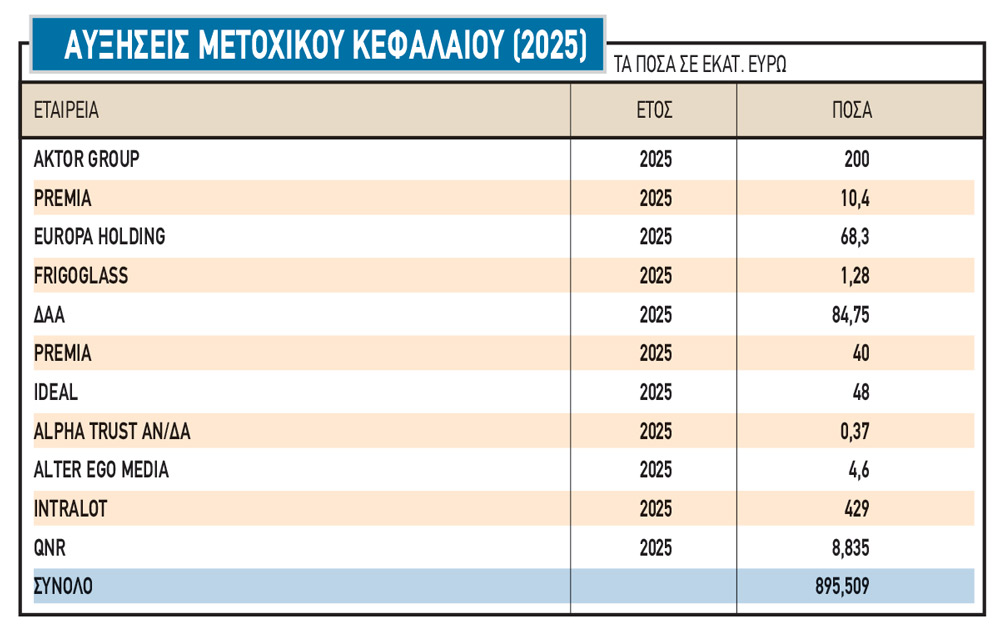

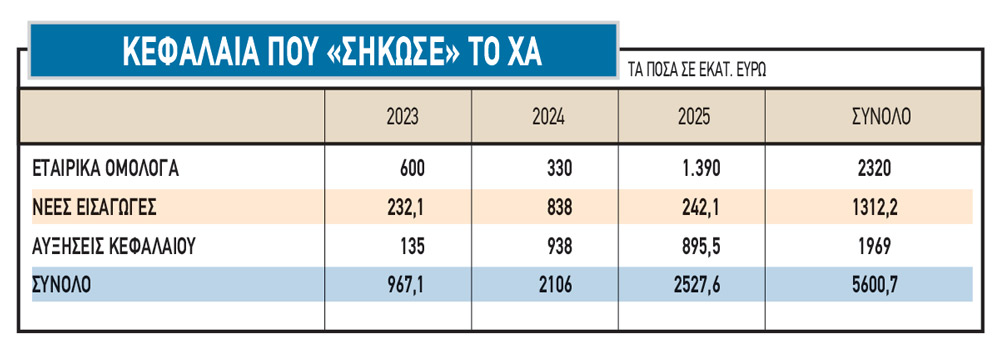

- Των αυξήσεων μετοχικού κεφαλαίου ήδη εισηγμένων εταιρειών οι οποίες προσέγγισαν τα 900 εκατ. ευρώ (χωρίς να προσμετρώνται οι εκδόσεις που συνδέονταν με προγράμματα stock options σε στελέχη των εταιρειών, βλέπε στοιχεία σχετικού παρατιθέμενου πίνακα). Συνολικά (στοιχεία σχετικού παρατιθέμενου πίνακα) κατά την τελευταία τριετία μέσω του ΧΑ -νέες εισαγωγές, αυξήσεις μετοχικού κεφαλαίου και εκδόσεις εταιρικών ομολόγων- έχει αντληθεί ποσό που υπερβαίνει τα 5,6 δισ. ευρώ, χωρίς να περιλαμβάνονται τα placements που έλαβαν χώρα κατά τη συγκεκριμένη περίοδο.

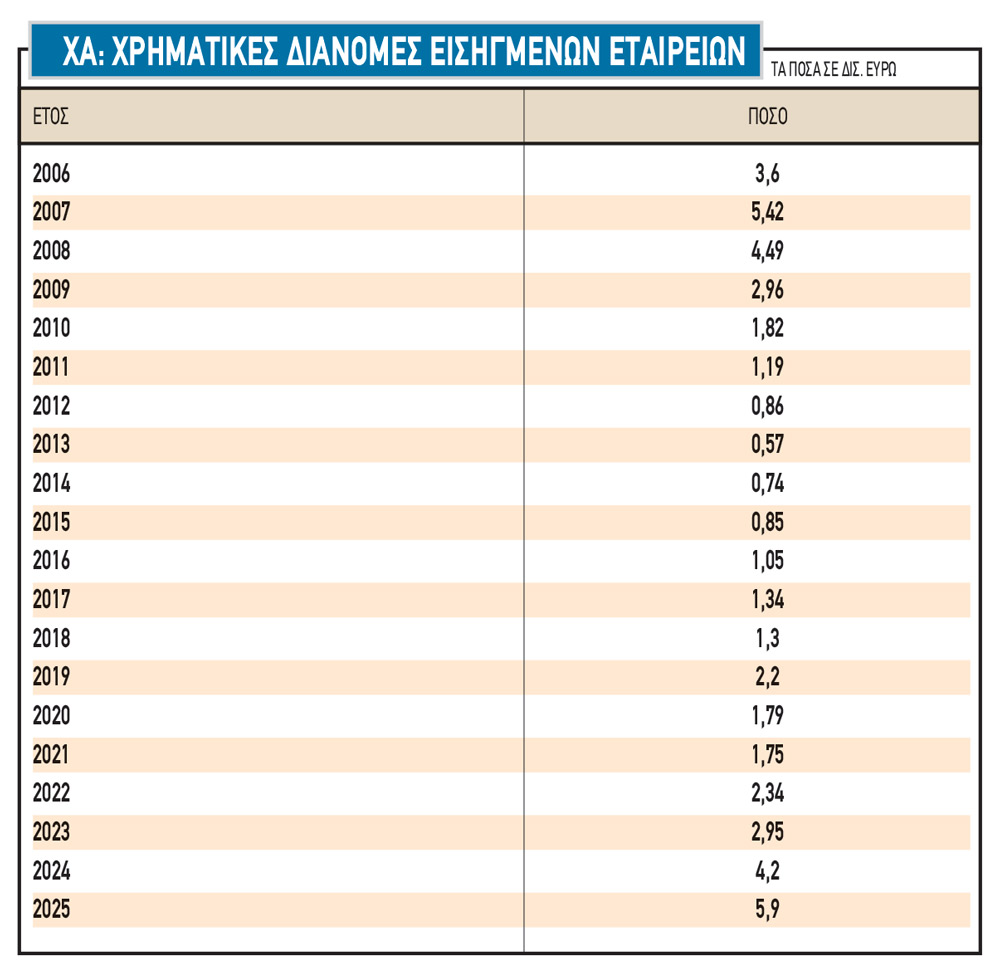

- Των χρηματικών διανομών των εισηγμένων εταιρειών οι οποίες εκτινάχθηκαν από τα 2,95 δισ. του 2023 και τα 4,2 δισ. του 2024 στα 5,9 δισ. ευρώ (χωρίς να περιλαμβάνονται οι αγορές ιδίων μετοχών που θα διαγραφούν στο μέλλον, βλέπε στοιχεία σχετικού παρατιθέμενου πίνακα) διατηρώντας με αυτό τον τρόπο τη μέση μερισματική απόδοση του ΧΑ πάνω από το yield των δεκαετών κρατικών ομολόγων (και πόσο μάλλον έναντι των προσφερόμενων τραπεζικών καταθετικών επιτοκίων), παρά τη μεγάλη αύξηση των τιμών των μετοχών στο ταμπλό του ΧΑ.

- Της πολύ καλύτερης πορείας ολόκληρης της αγοράς του asset management. Συγκεκριμένα, μόνο κατά τους πρώτους έντεκα μήνες της φετινής χρονιάς, οι καθαρές εισροές στα αμοιβαία κεφάλαια προσέγγισαν τα πέντε δισ. ευρώ (4,82 δισ. ευρώ). Η εξέλιξη αυτή σε συνδυασμό με τη συνεχιζόμενη αύξηση των τραπεζικών καταθέσεων των νοικοκυριών (+4,4 δισ. ευρώ κατά το δωδεκάμηνο Οκτώβριος 2024-Οκτώβριος 2025) δημιουργούν θετικές προσδοκίες για το μέλλον, καθώς η αύξηση του ελληνικού ΑΕΠ (άνω του 2% σε αποπληθωρισμένη βάση, προβλέπεται να συνεχιστεί και το 2026) φαίνεται να γεννά νέο χρήμα, το οποίο στη συνέχεια αναζητά αποταμιευτικούς ή επενδυτικούς προορισμούς.

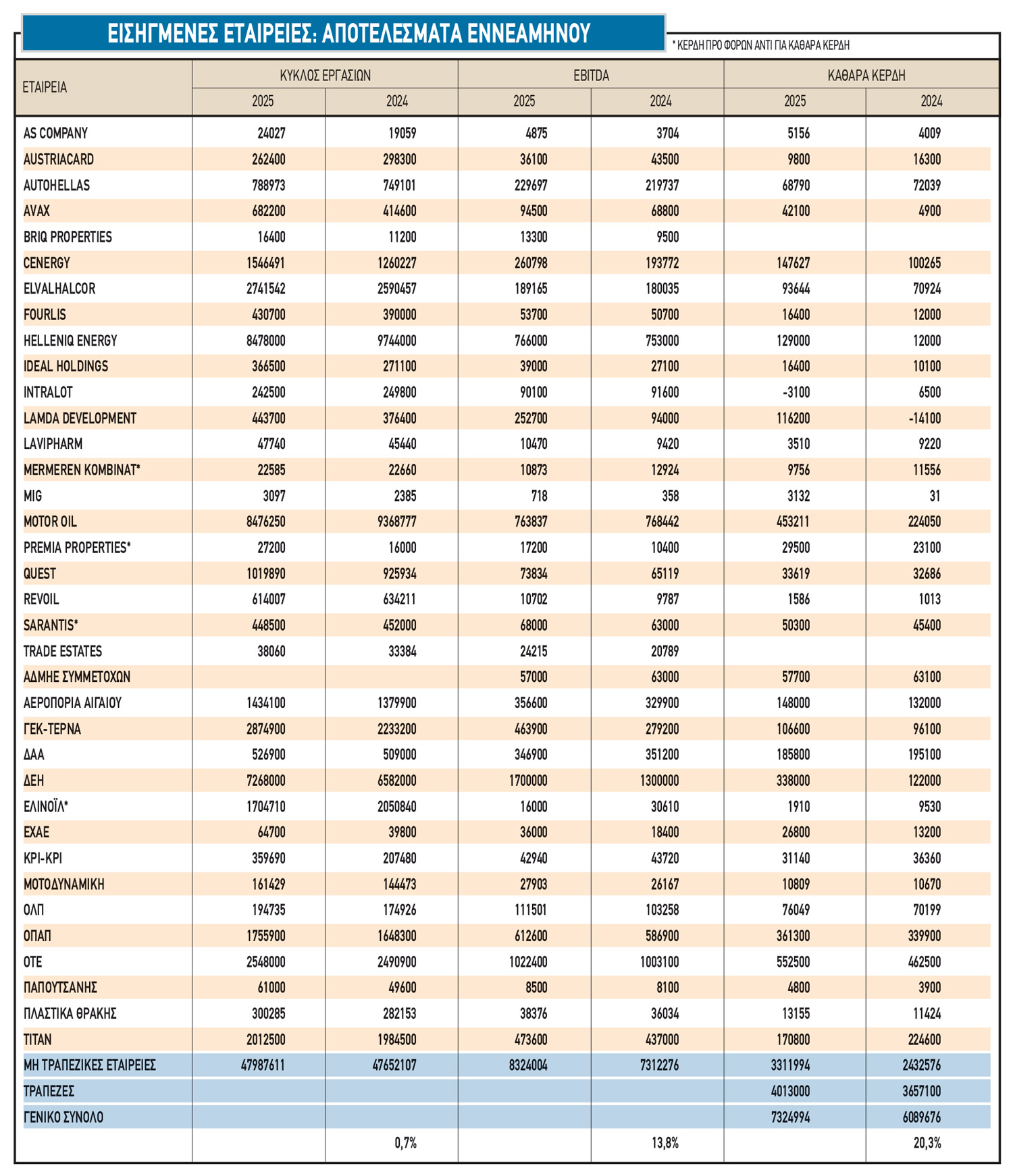

- Των φετινών εταιρικών αποτελεσμάτων που είναι πολύ πιθανόν να ξεπεράσουν τα αντίστοιχα περυσινά, παρά το γεγονός ότι οι επιδόσεις του 2024 είχαν θεωρηθεί εξαιρετικές. Έτσι, στις εισηγμένες εταιρείες που έχουν δημοσιοποιήσει τα αποτελέσματά τους για το πρώτο φετινό εννεάμηνο (βλέπε στοιχεία σχετικού παρατιθέμενου πίνακα) το EBITDA εμφανίζεται αυξημένο κατά 13,8% και η καθαρή κερδοφορία κατά 20,3%.

- Του οίκου της Standard & Poor’s ο οποίος ανακοίνωσε την πρόθεσή του να μετατάξει το Χρηματιστήριο της Αθήνας από τις αναδυόμενες στις αναπτυγμένες κεφαλαιαγορές μέσα στο 2026.

- Της Euronext που υπέβαλε δημόσια πρόταση και τελικά απέκτησε την πλειοψηφία των μετοχών της ΕΧΑΕ, δρομολογώντας πλέον την ένταξη του ΧΑ στην πλατφόρμα των άλλων επτά ευρωπαϊκών χρηματιστηρίων της Euronext, εξέλιξη που αναμένεται να ολοκληρωθεί προς τα τέλη του έτους 2027.

- Της Metlen, η οποία όχι μόνο εισήχθη στο Χρηματιστήριο του Λονδίνου, αλλά παράλληλα η μετοχή της εντάχθηκε και στο δείκτη FTSE-100. Επίσης, στο Χρηματιστήριο της Νέας Υόρκης ξεκίνησαν να διαπραγματεύονται οι μετοχές της Titan America, θυγατρικής του γνωστού ομίλου που διαπραγματεύεται παράλληλα σε ΧΑ και Βρυξέλλες.

Ανάπτυξη εκ των έσω

Αυτό ωστόσο που έχει ίσως μεγαλύτερη σημασία είναι η εκ των έσω ανάπτυξη της εγχώριας κεφαλαιαγοράς, με κυριότερους καταλύτες την πολύ καλύτερη εικόνα της ελληνικής οικονομίας, αλλά και την ενδυνάμωση δεκάδων εισηγμένων εταιρειών όλων των κεφαλαιοποιήσεων, οι οποίες κατά τα τελευταία χρόνια έχουν καταφέρει να «ανεβούν κατηγορία».

Ειδικότερα, η ελληνική οικονομία έτρεξε φέτος με ρυθμό ανάπτυξης υψηλότερο του 2%, επιτυγχάνοντας ισχυρό πρωτογενές πλεόνασμα και συνεχίζοντας τη σαφή αποκλιμάκωση του δείκτη δημοσίου χρέους της. Η επιστροφή της χώρας στην κανονικότητα, σφραγίστηκε και με το γεγονός ότι ο Έλληνας υπουργός Οικονομίας και Οικονομικών Κυριάκος Πιερρακάκης ανέλαβε πρόσφατα την προεδρία του Eurogroup.

Μέσα σ’ αυτό το μακροοικονομικό περιβάλλον, παρατηρήθηκε και φέτος πολύ σημαντική πρόοδος σε μια ευρεία σειρά κλάδων (πχ τράπεζες, ενέργεια, κατασκευές, πληροφορική, τουρισμός) με ό,τι αυτό σημαίνει για δεκάδες εισηγμένων εταιρειών. Ειδικότερα, μεταξύ άλλων:

- Οι τράπεζες σημείωσαν και φέτος υψηλή κερδοφορία (κόντρα στις επιπτώσεις από την μείωση των επιτοκίων λόγω της πολιτικής της ΕΚΤ), σημειώνοντας δείκτες μη εξυπηρετούμενων ανοιγμάτων παρόμοιους με τους αντίστοιχους ευρωπαϊκούς και προχωρώντας φέτος σε διπλή χρηματική διανομή προς τους μετόχους τους. Όπως τόνισε πρόσφατα και η υποδιοικητής της Τραπέζης της Ελλάδος Χριστίνα Παπακωνσταντίνου οι ελληνικές τράπεζες είναι πλήρως εξυγιασμένες με μέσο δείκτη κεφαλαιακής επάρκειας στο 20% (στοιχεία 30/9/2025), επεκτείνονται σε νέες αγορές, καθώς και ότι εκτιμά πως είναι σε θέση να αντιμετωπίσουν τις νέες προκλήσεις, όπως την κυβερνοασφάλεια, τη γεωπολιτική αστάθεια κ.λπ.

- Έχουν λάβει χώρα, ή κυοφορούνται, σημαντικές στρατηγικές συνεργασίες σε αρκετές εισηγμένες εταιρείες όπως μεταξύ Alpha Bank και Unicredit, ΟΠΑΠ και Allwyn, Ideal Holdings και OHA, Intralot και Bally’s, Europa Holdings και εταιρειών από το χώρο του ασφαλιστικού κλάδου, της Κυριακούλης Μεσογειακές Κρουαζιέρες (έχει μετονομαστεί σε Yknot) και της οικογένειας Τζώρτζη, ή επίσης της Κλωστοϋφαντουργίας Ναυπάκτου με το γνωστό επιχειρηματία-επενδυτή Μάνο Ξιώνη.

- Οι εταιρείες πληροφορικής όχι μόνο έχουν ανεβάσει το ύψος των οικονομικών τους επιδόσεων, αλλά πολλές από αυτές έχουν προσελκύσει το ενδιαφέρον των ξένων χαρτοφυλακίων (πέρα από τις περιπτώσεις των Profile και Performance Technologies, στη σχετική λίστα έχουν προστεθεί εισηγμένες όπως η Real Consulting, η QNR και η Ίλυδα).

- Εισηγμένες που πριν λίγα χρόνια βρίσκονταν στην κατηγορία της επιτήρησης (πχ Lavipharm, European Innovation Solutions) όχι μόνο έχουν επανέλθει σε κερδοφόρο πορεία, αλλά διαθέτουν ισχυρούς ισολογισμούς και σκοπεύουν να αναπτυχθούν μέσα και από τη διαδικασία των εξαγορών.

- Οι περισσότερες εισηγμένες ΑΕΕΑΠ μέσω μιας σειράς κινήσεών τους, αλλά και εξ’ αιτίας της αύξησης των αποτιμήσεων των ακινήτων που κατέχουν ανέβασαν φέτος για μια ακόμη φορά το ενεργητικό τους, με στόχο γύρω στο 2030 αυτό να προσεγγίσει το επίπεδο του ενός δισ. ευρώ.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.