Ποιοι κλάδοι «υπόσχονται» αποδόσεις στις ευρωαγορές

Τις εκτιμήσεις της για την πορεία των ευρωπαϊκών μετοχών και των ομολόγων της γηραιάς ηπείρου καταθέτει η Πειραιώς σε ανάλυση για τις επενδυτικές στρατηγικές.

Υπενθυμίζει ότι το β’ τρίμηνο του έτους ο Euro Stoxx κινήθηκε ανοδικά υποαποδίδοντας ωστόσο του παγκόσμιου μετοχικού δείκτη MSCI World. Στη Γερμανία, μετά την εξαγγελία για δημοσιονομική μεταρρύθμιση σε επενδύσεις στον τομέα της άμυνας και των υποδομών, προστέθηκε και η έγκριση του πακέτου φορολογικών ελαφρύνσεων για επιχειρήσεις ύψους 46 δισ. ευρώ με στόχο την επανεκκίνηση της ανάπτυξης.

Τα μακροοικονομικά στοιχεία της Ευρωζώνης (ΕΖ) ήταν ελαφρώς θετικά το προηγούμενο τρίμηνο και τα στοιχεία για τον πληθωρισμό διαμορφώθηκαν χαμηλότερα από τις προβλέψεις. Μετά την αναμενόμενη μείωση των επιτοκίων τον Ιούνιο, η επικεφαλής της ΕΚΤ ανέφερε ότι ο τρέχον κύκλος χαλάρωσης της νομισματικής πολιτικής πλησιάζει στο τέλος του, προειδοποίησε ωστόσο ότι παραμένουν τα ρίσκα για την ανάπτυξη.

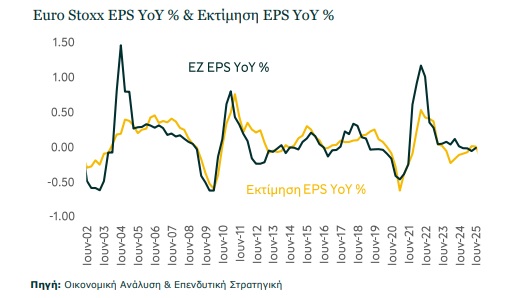

Οι εκτιμήσεις για την κερδοφορία των εταιρειών του Euro Stoxx (EPS) είναι θετικές αλλά έχουν περιοριστεί στο 5,4% για το 2025. Προκειμένου να υποστηριχθούν οι προσδοκίες της αγοράς για την κερδοφορία των εταιριών απαιτείται σημαντική βελτίωση στα μακροοικονομικά στοιχεία αφ’ ενός, αφετέρου η επιβολή των δασμών και το δυνατό ευρώ θα πλήξουν την κερδοφορία των εταιριών.

Σύμφωνα με τα στοιχεία που επηρεάζουν τα κέρδη των εταιριών της ΕΖ, όπως η κερδοφορία των εταιριών στις ΗΠΑ, η ισοτιμία του ευρώ έναντι του δολαρίου, το spread των 10ετών ομολόγων της ΕΖ με τις ΗΠΑ, η δίκαιη τιμή για τα EPS της ΕΖ παραμένει σε χαμηλά επίπεδα.

Σε όρους αποτιμήσεων (P/E), η αγορά της ΕΖ παρά την ανοδική της κίνηση τα δύο πρώτα τρίμηνα του έτους εξακολουθεί να εμφανίζεται αρκετά πιο φθηνή από την αμερικανική αγορά, καθώς παραμένει η αβεβαιότητα για την εξέλιξη της οικονομίας της ΕΖ εν μέσω δασμών και γεωπολιτικών εξελίξεων.

Το Ρ/Ε της ΕΖ ακολουθεί γενικά το Ρ/Ε του αμερικανικού δείκτη S&Ρ 500 καθώς εμφανίζει υψηλή συσχέτιση, ωστόσο για να κινηθεί ανοδικά απαιτείται βελτίωση των οικονομικών συνθηκών στην ΕΖ. Η νομισματική πολιτική έχει γίνει πιο υποστηρικτική από την ΕΚΤ και ο ρυθμός αύξησης της προσφοράς χρήματος Μ1 συνεχίζει να κινείται ανοδικά, ωστόσο χρειάζεται η ανάκαμψη της οικονομικής δραστηριότητας των μεγαλύτερων οικονομιών της ΕΖ (Γερμανίας Γαλλίας). Παρότι διατηρείται η αβεβαιότητα για την οικονομία της ΕΖ αναμένεται κάποια σύγκλιση του Ρ/Ε της με το Ρ/Ε του αμερικανικού δείκτη.

Η δημοσιονομική χαλάρωση και το πακέτο των φορολογικών ελαφρύνσεων για τις επιχειρήσεις στη Γερμανία θα έχει θετική επίπτωση στην κερδοφορία των εταιριών η οποία θα εμφανιστεί πιθανόν από το 2026 και μετά.

Από την άλλη πλευρά, το ισχυρό ευρώ αναμένεται να πλήξει την κερδοφορία των ευρωπαϊκών μετοχών. Η αβεβαιότητα για την οικονομία παραμένει, ωστόσο η δημοσιονομική χαλάρωση και οι σχετικά χαμηλές αποτιμήσεις εμποδίζουν την πτώση των τιμών της αγοράς.

Με την αβεβαιότητα για την δυναμική της ανάπτυξης στην Ευρωζώνη να παραμένει, διαλέγουμε ένα μείγμα αμυντικών και κυκλικών κλάδων με αποτιμήσεις οι οποίες να μπορούν να αντέξουν μια σχετικά περιορισμένη αρνητική έκπληξη, σημειώνει η Πειραιώς.

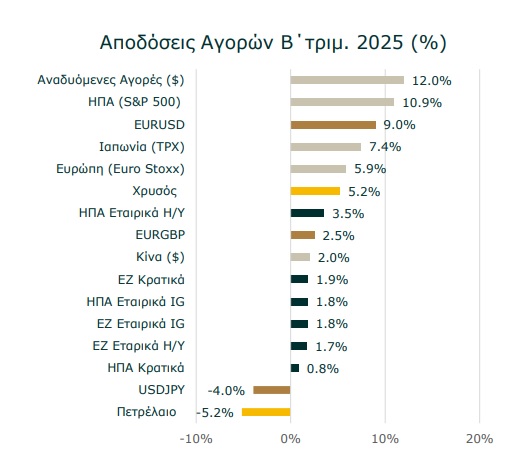

Οι κλάδοι που ξεχώρισαν σε απόδοση το β’ τρίμηνο του έτους ήταν τα Ακίνητα, οι Τράπεζες και η Κοινή Ωφέλεια, ενώ τις μεγαλύτερες απώλειες κατέγραψαν οι κλάδοι της Ενέργειας, της Υγείας και των Κυκλικών Προϊόντων.

Διατηρούμε την θετική μας άποψη για τον κλάδο των Υπηρεσιών Επικοινωνίας, καθώς εμφανίζει δυνατά θεμελιώδη στοιχεία. Οι συνεχιζόμενες επενδύσεις για τον εκσυγχρονισμό των δικτύων και την κάλυψη της αυξανόμενης ζήτησης για ψηφιακές υπηρεσίες θα οδηγήσουν στην περαιτέρω ανάπτυξή τους, με τους αναλυτές να αναμένουν άνοδο των EPS για το 2025 (+33%). Οι αποτιμήσεις του κλάδου παραμένουν σε λογικά επίπεδα.

Διατηρούμε την θετική μας άποψη για τον κλάδο των Τραπεζών ο οποίος συνέχισε την ανοδική του πορεία και το β’ τρίμηνο, παραμένοντας φθηνός κλάδος σε όρους αποτιμήσεων (P/E 8,5x) με υψηλή μερισματική απόδοση (5,8%).

Διατηρούμε την θετική μας άποψη για τον κλάδο της Κοινής Ωφελείας, καθώς είναι αμυντικός. Παρά την ανοδική του κίνηση από την αρχή του έτους ο κλάδος διατηρεί ελκυστική αποτίμηση με Ρ/Ε 13,6x και υψηλή μερισματική απόδοση (5,2%).

Διατηρούμε την θετική μας άποψη για τον κλάδο των Ακινήτων, ο οποίος σημείωσε θετική απόδοση το β’ τρίμηνο, με τις προσδοκίες για την κερδοφορία των εταιριών να είναι ενισχύονται για το τρέχον έτος (+9,8%). Ο κλάδος έχει ελκυστική αποτίμηση με Ρ/Ε 12,7x και υψηλή μερισματική απόδοση (5%).

Τα ομόλογα

Από την άλλη πλευρά, οι αποδόσεις των κρατικών ομολόγων ΕΖ αποκλιμακώθηκαν το β΄ τρίμηνο στην Ευρωζώνη για μια σειρά από λόγους. Αρχικά, η αγορά είχε σπεύσει έντονα και γρήγορα να προεξοφλήσει ότι κυρίως η δημοσιονομική χαλάρωση στη Γερμανία και δευτερευόντως οι δαπάνες για άμυνα και υποδομές γενικά στην Ευρωζώνη θα ενίσχυαν την αναπτυξιακή δυναμική, ωθώντας τις αποδόσεις ομολόγων υψηλότερα.

Η περιπετειώδης ανακήρυξη του καγκελάριου στη Γερμανία αλλά και μια σειρά από εκκρεμότητες (πιθανή ανακατανομή κονδυλίων από RRF κ.α.,) αποδεικνύουν ότι είναι πρόωρο να εκτιμηθεί ο πλήρης αντίκτυπος του πακέτου.

Ο κυριότερος όμως λόγος αποκλιμάκωσης ήταν οι ανησυχίες ότι ο εμπορικός πόλεμος θα πλήξει έντονα την Ευρωζώνη είτε άμεσα (δασμοί) είτε έμμεσα (πληθώρα διαθέσιμων κινεζικών προϊόντων). Η αγορά στη συνέχεια ισορρόπησε και καθώς αναμένονται λιγότερες μειώσεις επιτοκίων από την ΕΚΤ σε σχέση με την Fed, οι αποδόσεις των ευρωπαϊκών ομολόγων δεν ακολούθησαν την αντίστοιχη αποκλιμάκωση των αμερικανικών.

Παράλληλα, ορισμένοι τεχνικοί λόγοι όπως οι αυξημένες πωλήσεις ομολόγων την άνοιξη από Ιάπωνες επενδυτές σε γαλλικά και γερμανικά ομόλογα συγκράτησαν την περαιτέρω μείωση των αποδόσεων.

Οικονομικοί δείκτες στην Ευρωζώνη εμφανίζονται μεν καλύτεροι των εκτιμώμενων όπως π.χ. το ΑΕΠ και διάφοροι πρόδρομοι δείκτες εμπιστοσύνης, όμως άλλοι όπως οι PMI μεταποίησης και υπηρεσιών είναι μεν βελτιωμένοι αλλά απέχουν από τα επίπεδα που καταδεικνύουν οικονομική μεγέθυνση (περί το 50). Παράλληλα, η θετική πορεία των χωρών της περιφέρειας αναδεικνύεται από την μείωση του spread των χωρών με τη Γερμανία σε πολυετή χαμηλά.

Ο πληθωρισμός σε επίπεδο Ευρωζώνης διαμορφώνεται πολύ κοντά στον στόχο της ΕΚΤ και ήδη σε επιμέρους χώρες όπως η Γαλλία, η Ισπανία και η Ιταλία βρίσκεται αρκετά χαμηλότερα. Η αποκλιμάκωση των μισθών σε ετήσια βάση συνεχίζεται και στηρίζει την πορεία μείωσης των επιτοκίων στην Ευρωζώνη. Σε περίπτωση που μακροπρόθεσμα η θεματική του US exceptionalism ξεθωριάσει, η ζήτηση για ευρωπαϊκές αξίες και άρα και για ομόλογα θα ενισχυθεί.

Ταυτόχρονα, η δυναμική της κινεζικής οικονομίας προβληματίζει γεγονός που δρα επιβαρυντικά και στην ανάπτυξη της ΕΖ. Παράλληλα το ενισχυμένο ευρώ και οι υψηλές αποδόσεις στη λήξη των ομολόγων της ευρώ-περιφέρειας δεν δρουν υποστηρικτικά, καθώς οι χώρες του ευρωπαϊκού νότου δεν έχουν αυξημένο δημοσιονομικό χώρο όπως η Γερμανία.

Παραμένουμε θετικοί για τα κρατικά ομόλογα Ευρωζώνης, καθώς θεωρούμε ότι το πακέτο δημοσιονομικής χαλάρωσης στη Γερμανία έχει προεξοφληθεί σε μεγάλο βαθμό, τα ρίσκα για τον πληθωρισμό είναι καθοδικά και ενδεχομένως να διαμορφωθεί αρκετά χαμηλότερα του στόχου της ΕΚΤ.

Ταυτόχρονα, αν και υπάρχει η βούληση για υπογραφή εμπορικής συμφωνίας και η αυξημένη ρητορική έχει μετριαστεί, οποιαδήποτε συμφωνία που θα εμπεριέχει αυξημένους δασμούς σε σχέση με το υφιστάμενο καθεστώς ενέχει υψηλότερους κινδύνους για την ανάπτυξη στην Ευρωζώνη.

Κίνδυνοι για την στρατηγική, εξηγεί η Πειραιώς, αποτελούν μια γεωπολιτική αναταραχή, η οποία θα αύξανε τις πληθωριστικές πιέσεις λόγω της ενεργειακής εξάρτησης της Ευρωζώνης, ρυθμοί ανάπτυξης υψηλότεροι των εκτιμήσεων και επίμονος πληθωρισμός, ιδιαίτερα στις υπηρεσίες, γεγονότα που θα εμπόδιζαν την ΕΚΤ να συνεχίσει την πορεία μείωσης των επιτοκίων.

Παράλληλα, οι αυξημένες αμυντικές δαπάνες στην ΕΖ πιθανό να προκαλέσουν αύξησης της έκδοσης ομολόγων (issuance) επιβαρύνοντας τις αποδόσεις και η αύξηση του κατώτατου μισθού στη Γερμανία σε συνδυασμό με το πρόγραμμα φοροαπαλλαγών στις επιχειρήσεις να δράσουν πληθωριστικά.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.