Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Σε αναζήτηση στρατηγικής βρίσκονται αυτή την περίοδο οι επενδυτές οι οποίοι βλέπουν φέτος το Χρηματιστήριο της Αθήνας να κάνει δυνατή εκκίνηση -παρά τις συνεδριάσεις profit taking των τελευταίων ημερών- και από την άλλη πλευρά διαπιστώνουν ότι οι αποτιμήσεις είναι πλέον απαιτητικές, ιδίως αν συνεκτιμηθεί το διεθνές περιβάλλον οικονομικής και γεωπολιτικής αβεβαιότητας που επικρατεί.

Μέσα σε αυτή τη συγκυρία, ελάχιστοι αποχωρούν πλήρως από την αγορά, ρευστοποιώντας το σύνολο των μετοχικών τους θέσεων. Αντίθετα, οι περισσότεροι είτε προχωρούν σε επιλεκτικές πωλήσεις κλειδώνοντας κέρδη με σκοπό να τοποθετηθούν σε άλλους τίτλους που «έχουν μείνει πίσω», είτε περιορίζουν την έκθεσή τους σε μετοχές, με στόχο να μειώσουν το ρίσκο και να εκμεταλλευθούν ευκαιρίες αγοράς σε περίπτωση ενδεχόμενης διόρθωσης του Γενικού Δείκτη.

Σε κάθε περίπτωση, καμιά χρηματοοικονομική τοποθέτηση -από τις καταθέσεις και τα ομόλογα, έως τις μετοχές, το χρυσό, το δολάριο και τα κρυπτονομίσματα- δεν στερείται ρίσκου, γεγονός που προκαλεί έντονους πονοκεφάλους στους επενδυτές, σχετικά με τη στρατηγική που θα ακολουθήσουν.

Την ανάγκη δημιουργίας μικτού χαρτοφυλακίου με μακροπρόθεσμη προοπτική τονίζουν οι περισσότεροι αναλυτές, σημειώνοντας πως οι επενδυτές θα πρέπει:

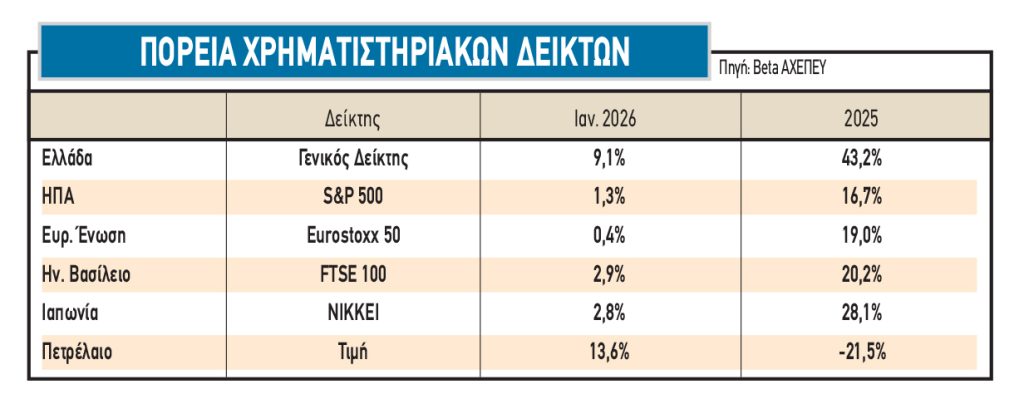

Πρώτον, να ξεχάσουν τις τρελές αποδόσεις του 2025 (+43,2%, όπως προκύπτει από τα στοιχεία του παρατιθέμενου πίνακα) και του φετινού Ιανουαρίου (+9,1%), καθώς τέτοιες μεταβολές δεν μπορούν να συνεχίζονται επ’ άπειρον και μάλιστα σε περιόδους χαμηλών επιτοκίων.

Δεύτερον, να επιμηκύνουν το χρονικό τους επενδυτικό ορίζοντα, επικεντρώνοντας την προσοχή τους σε τίτλους ισχυρών εισηγμένων εταιρειών με όσο το δυνατόν προβλεπόμενους ρυθμούς ανάπτυξης, ακόμη και μετά την ολοκλήρωση του Ταμείου Ανάπτυξης. Οι ελληνικές μετοχές, παρά την έντονη υπεραπόδοση που έχουν καταγράψει έναντι των ξένων κατά τα τελευταία χρόνια, φαίνεται να προσφέρουν ένα καλύτερο σετ προσδοκώμενης απόδοσης και κινδύνου σε σύγκριση με αυτές του εξωτερικού. Στα «συν» των εισηγμένων εταιρειών περιλαμβάνονται και τα deals τα οποία δρομολογούνται με πρωτόγνωρη ταχύτητα.

Τρίτον, να γνωρίζουν ότι δεν υπάρχει στις μέρες μας επένδυση χωρίς ρίσκο. Τα καταθετικά επιτόκια υπολείπονται του πληθωρισμού, το πάλαι ποτέ «καταφύγιο» του δολαρίου δεν εμπνέει πλέον εμπιστοσύνη, ενώ οι τιμές των ομολόγων δείχνουν να παρουσιάζουν κόπωση καθώς δύσκολα η Ευρωπαϊκή Κεντρική Τράπεζα θα μειώσει κι’ άλλο τα επιτόκια. Τέλος, χρυσός και κρυπτονομίσματα δοκιμάζονται κατά καιρούς από έντονες διακυμάνσεις, ενώ τα ακίνητα έχουν ήδη διανύσει ένα μεγάλο ράλι.

Τέταρτον, να «χτίσουν» μικτά χαρτοφυλάκια, διατηρώντας σημαντικό ποσοστό σε ομόλογα και μετρητά, έτσι ώστε αφ’ ενός να περιορίσουν το επενδυτικό ρίσκο και αφ’ ετέρου να είναι σε θέση να εκμεταλλευθούν πιθανές ευκαιρίες σε περίπτωση μιας διόρθωσης στο ταμπλό του ΧΑ.

Και πέμπτο, να συνειδητοποιήσουν ότι υπάρχουν αρκετά σενάρια που θα μπορούσαν να οδηγήσουν σε διόρθωση των τιμών στις διεθνείς κεφαλαιαγορές, πέρα από το γεγονός ότι έχει προηγηθεί ένα ράλι που διαρκεί για περισσότερα από δέκα χρόνια: Από τις έντονες διακυμάνσεις των αγορών (πχ βλέπε τιμή χρυσού, πορεία κρυπτονομισμάτων, ανησυχία στα ιαπωνικά ομόλογα, κ.λπ.), από τις ροές κεφαλαίων στο ΧΑ ενόψει αναβαθμίσεών του στις αναπτυγμένες κεφαλαιαγορές, από τις απρόβλεπτες γεωπολιτικές εξελίξεις, αλλά και από τα έντονα δημοσιονομικά προβλήματα (συνδυασμός υψηλών ελλειμμάτων και ανοδικού δημόσιου χρέους) σε ισχυρές οικονομίες του πλανήτη, όπως στις ΗΠΑ, στο Ηνωμένο Βασίλειο, τη Γαλλία και το Βέλγιο.

Η «επόμενη μέρα»

Σύμφωνα με το ρεπορτάζ, δεν υπάρχουν αναλυτές που αντιμετωπίζουν το ΧΑ ως «φούσκα», ωστόσο κανείς δεν μπορεί να διαβεβαιώσει ότι ο Γενικός Δείκτης θα αντέξει στις πιέσεις που πιθανότατα θα ασκηθούν σε περίπτωση που κάποια αναταραχή παρατηρηθεί σε διεθνές επίπεδο.

«Το να διαπραγματεύεται ένα χρηματιστήριο όπως το ελληνικό, φτηνότερα (με περισσότερο ελκυστικούς επενδυτικούς δείκτες) σε σχέση με την Ευρώπη, δεν σημαίνει απαραίτητα ότι είναι και το ίδιο φτηνό. Πιθανόν -ιδίως μετά από ένα πολυετές ράλι στις διεθνείς κεφαλαιαγορές- να είναι απλά λιγότερο ακριβό από τα υπόλοιπα». Με αυτό τον τρόπο σχολιάζει την τρέχουσα κατάσταση στο ΧΑ γνωστός αναλυτής, επεκτείνοντας το επιχείρημά του και μεταξύ των μετοχών που διαπραγματεύονται στο δικό μας χρηματιστήριο: «Μπορεί μια μετοχή να δείχνει φτηνότερη από τις άλλες, αλλά ενδεχομένως να είναι, απλά, λιγότερο ακριβή».

Το μόνο βέβαιο, υποστηρίζουν χρηματιστηριακοί παράγοντες, είναι πως οι μετοχές μας έχουν σταματήσει να είναι «τσάμπα». Αντίθετα, έχουν αρχίσει να προεξοφλούν σε σημαντικό βαθμό τις προοπτικές των επόμενων ετών, τις οποίες το επενδυτικό κοινό τις θεωρεί θετικές.

Οι περισσότεροι πιστεύουν ότι η ελληνική οικονομία βρίσκεται στο μέσο ενός ενάρετου κύκλου, ο οποίος σε κάποιο βαθμό θα επηρεάσει και τις τιμές των μετοχών στο ΧΑ. Η αγορά περιμένει στα επόμενα χρόνια μια ομαλή πορεία της ελληνικής οικονομίας, με ανοδικό ΑΕΠ, με τακτοποιημένα δημοσιονομικά μεγέθη, με αυξημένα εταιρικά κέρδη και με πολύ σημαντικά deals (τόσο στο επιχειρηματικό πεδίο, όσο και σε γεωπολιτικό επίπεδο όπως για παράδειγμα στις σχέσεις μεταξύ Ελλάδας-ΗΠΑ και Ελλάδας-Ισραήλ) που θα αναβαθμίσουν το προφίλ και τις μακροπρόθεσμες προοπτικές της χώρας.

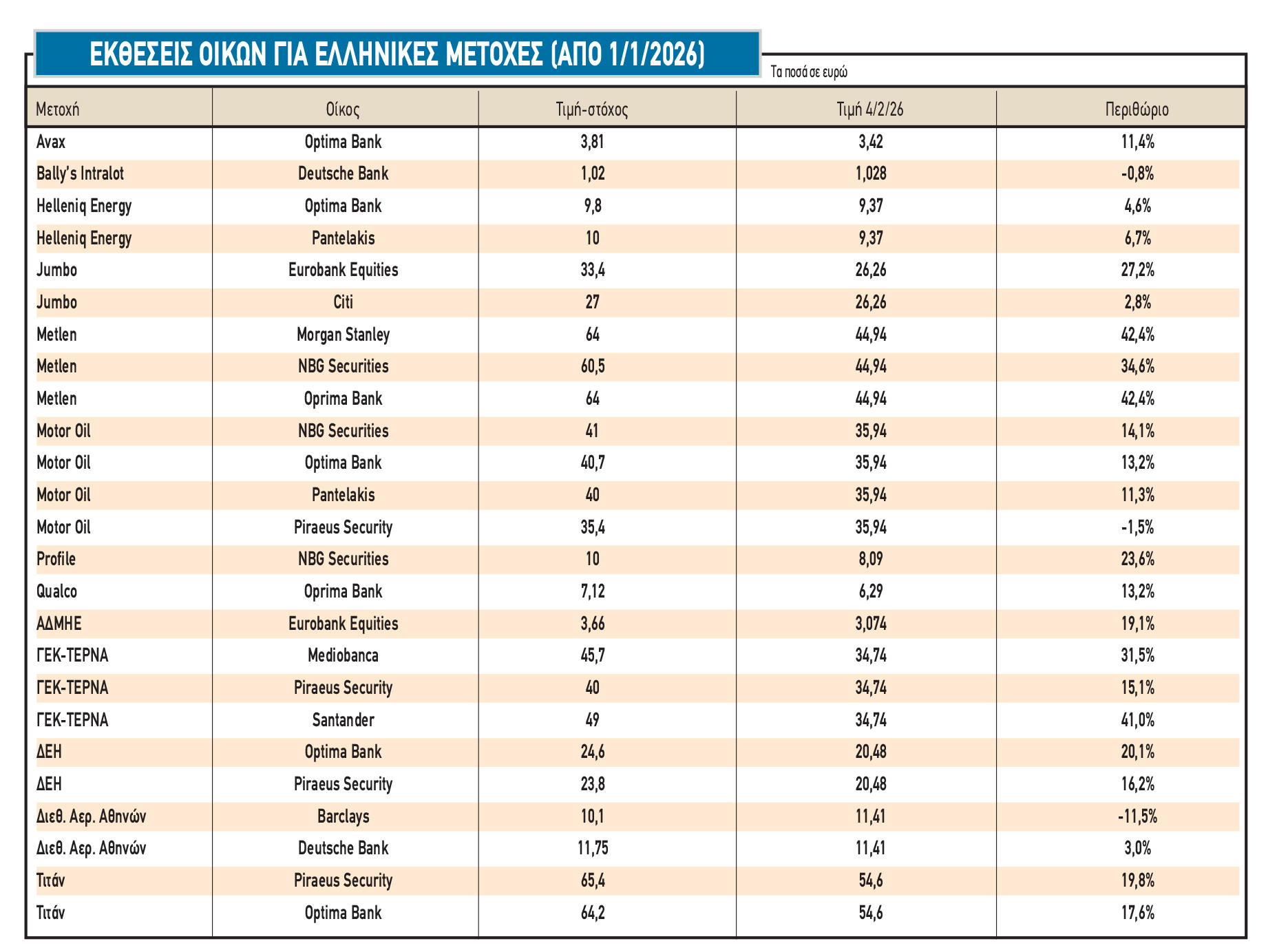

Δεν είναι τυχαίο ότι οι αναλυτές έχουν ανεβάσει κατακόρυφα τις τιμές-στόχους σε σχέση με πέρυσι (π.χ. Avax από τα 3,03 στα 3,81 ευρώ, Motor Oil από τα 28 στα 41 ευρώ, Profile από τα 6,7 στα 10 ευρώ, ΓΕΚ-ΤΕΡΝΑ από τα 27 στα 45-49 ευρώ, κ.λπ.).

Στο βαθμό που θα συμβούν όλα αυτά -συνεχίζουν οι ίδιοι κύκλοι- τότε το ΧΑ θα μπορέσει να ανεβάσει περαιτέρω τις αποτιμήσεις του μέσα στην επόμενη τριετία, χωρίς όμως αυτό να σημαίνει ότι δεν θα μεσολαβήσουν διορθώσεις στο ενδιάμεσο χρονικό διάστημα, ιδίως αν κάποια αρνητική εξέλιξη λάβει χώρα στο διεθνές οικονομικό και γεωπολιτικό πεδίο. Θα συμβούν όμως όλα αυτά;

Το σύνολο των εκθέσεων των ελληνικών και ξένων οίκων που δίνει κατά το τελευταίο δωδεκάμηνο ολοένα και υψηλότερες τιμές-στόχους για τις μετοχές του ΧΑ βασίζεται σε προβλεπόμενες εταιρικές επιδόσεις που θα σκαρφαλώνουν από χρόνο σε χρόνο υψηλότερα επίπεδα.

Η αλήθεια είναι ότι οι προοπτικές για δεκάδες εισηγμένες προβλέπονται ισχυρές, ακόμη και μετά την ολοκλήρωση της απορρόφησης των κονδυλίων του Ταμείου Ανάκαμψης. Αλήθεια είναι επίσης ότι αυτή την περίοδο, το περιβάλλον είναι καυτό σε ότι αφορά τα επιχειρηματικά deals, με όλους να συζητούν με όλους και συχνά τις αποφάσεις να λαμβάνονται σε σύντομο χρονικό διάστημα.

Μέσα σ’ αυτό το περιβάλλον, οι περισσότεροι επενδυτές αντιλαμβάνονται όλες τις εξελίξεις ως θετικές, αγνοώντας αρνητικά σενάρια και κινδύνους που ελλοχεύουν. Και δεν είναι μόνο οι αποκαλούμενοι μικροεπενδυτές που συμπεριφέρονται με αυτό τον τρόπο, αλλά και οι ξένοι θεσμικοί, το αποκαλούμενο «έξυπνο χρήμα».

Γιατί τα blue chips του ΧΑ δεν ανεβαίνουν στο ταμπλό από τις εντολές των Ελλήνων, αλλά κυρίως από τις αγοραστικές παρεμβάσεις των ξένων, οι οποίοι άλλωστε (στοιχεία Δεκεμβρίου 2025) κατέχουν κάτι λιγότερο από το 70% της συνολικής κεφαλαιοποίησης του ΧΑ. Επίσης, δεν είναι μόνο οι ελληνικές ΑΧΕΠΕΥ που ανεβάζουν τις τιμές-στόχους, αλλά και τα γνωστά σπίτια του εξωτερικού συμπεριφέρονται με παρόμοιο τρόπο.

Τα business plans

Οι επικαιροποιήσεις των business plans αρκετών blue chips (για παράδειγμα τραπεζών και ΔΕΗ) που θα ανακοινωθούν τις επόμενες εβδομάδες μετά τη δημοσίευση των ετήσιων οικονομικών αποτελεσμάτων του 2025 θα αποτελέσουν κομβικό σημείο για τη διατήρηση του καλού κλίματος στην αγορά.

Οι περυσινές επιδόσεις των εταιρειών είναι λίγο-πολύ γνωστές, ωστόσο μεγαλύτερη σημασία έχουν οι αναθεωρημένες εκτιμήσεις των διοικήσεων για τις κερδοφορίες, τα επενδυτικά προγράμματα και τις επιχειρηματικές κινήσεις των επόμενων ετών. Πολύ σημαντικό ρόλο φυσικά θα διαδραματίσει και η ειδησεογραφία σε ότι αφορά τα deals, τα οποία δεν περιορίζονται μόνο στα blue chips, αλλά αφορούν το σύνολο των εισηγμένων εταιρειών ανεξαρτήτως κλάδου και κεφαλαιοποίησης.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.