Τα όπλα που φέρνουν τα ρεκόρ στο Χρηματιστήριο

Παρότι οι εστίες αβεβαιότητες φουντώνουν η μία μετά την άλλη, οι αγορές εξακολουθούν να θεωρούν ως βασικό σενάριο ότι ο εμπορικός πόλεμος θα έχει περιορισμένες διαστάσεις και πως οι γεωπολιτικές εντάσεις θα παραμείνουν σε τοπικό επίπεδο.

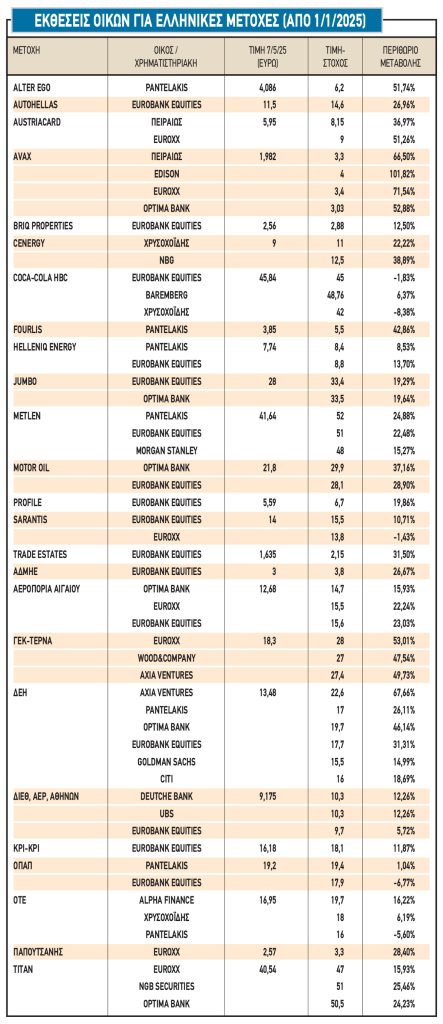

Αν όλα αυτά επιβεβαιωθούν στην πράξη, τότε το Χρηματιστήριο της Αθήνας διαθέτει αρκετά επιχειρήματα στην προσπάθειά του να πείσει τα διεθνή χαρτοφυλάκια να επενδύσουν σε ελληνικούς τίτλους.

Οι τρέχουσες αποτιμήσεις δείχνουν σε γενικές γραμμές ελκυστικές και τόσο οι τράπεζες, όσο και οι περισσότερες από τις λεγόμενες «καλές» εταιρείες δείχνουν να έχουν την ικανότητα να συνεχίσουν τις υψηλές τους κερδοφορίες ακόμη και μετά την εκπνοή του Ταμείου Ανάκαμψης.

Παράλληλα, όλα αυτά συμβαίνουν σε ένα περιβάλλον ήπιας αύξησης του ΑΕΠ, χαμηλότερων επιτοκίων, μακροοικονομικής ισορροπίας και εν μέσω προσδοκιών για περαιτέρω μειώσεις φόρων από το 2026 και μετά.

Δεν είναι λίγοι οι αναλυτές που αναρωτιούνται για το αν οι διαχειριστές των μεγάλων θεσμικών χαρτοφυλακίων του εξωτερικού που τοποθετούνται σε μετοχές, διαβάζουν εφημερίδες, παρακολουθούν δελτία ειδήσεων ή έστω ενημερώνονται από τα ειδησεογραφικά sites για τις εξελίξεις. Κι αυτό γιατί μόλις τις τελευταίες ημέρες είχαμε έντονα ανησυχητικές και απρόβλεπτες εξελίξεις σε τουλάχιστον τρία μέτωπα, που όμως ούτε καν μπόρεσαν να επηρεάσουν την πορεία των τιμών των μετοχών στις διεθνείς κεφαλαιαγορές.

Έτσι, μετά το μέτωπο της αβεβαιότητας που προκαλούν οι θέσεις των ΗΠΑ για το διεθνές εμπόριο και την εν γένει απρόβλεπτη συμπεριφορά του Αμερικανού προέδρου, ήρθαν να προστεθούν: α) Οι σαφείς ενδείξεις έντονης αστάθειας της νέας γερμανικής κυβέρνησης, οι οποίες έγιναν ορατές… με το καλημέρα (εκλογή του νέου καγκελάριου στη Βουλή με τη δεύτερη ψηφοφορία), β) Η εκκίνηση εχθροπραξιών μεταξύ Ινδίας και Πακιστάν (πρόκειται για δύο χώρες που κατέχουν πυρηνικά όπλα), και γ) Η κλιμάκωση της έντασης στις σχέσεις μεταξύ Ισραήλ και Τουρκίας, αυτή τη φορά στο έδαφος της γειτονικής τους Συρίας.

Μια πιθανή εξήγηση για την απάθεια που επιδεικνύουν οι διαχειριστές χαρτοφυλακίων, είναι πως οι αγορές θεωρούν ως πιθανότερο σενάριο να μην οδηγηθούμε σε ένα γενικευμένο διεθνή εμπορικό πόλεμο, όπως επίσης ότι στα διάφορα γεωπολιτικά μέτωπα οι όποιες εντάσεις προκύπτουν κατά καιρούς, θα παραμείνουν «εντός ορίων», καθώς θα επικρατήσει το ένστικτο της αυτοσυντήρησης του συστήματος.

Όσο για τις πηγές ανησυχίας του παρελθόντος, εκφράζεται η αισιοδοξία ότι μέσα στους επόμενους μήνες ο πόλεμος στην Ουκρανία θα σταματήσει, ενώ οι Χούθι της Υεμένης φαίνεται πως συμφώνησαν να αποκαταστήσουν την απρόσκοπτη ναυσιπλοΐα στην Ερυθρά Θάλασσα. Θα εξελιχθούν, όμως, τόσο θετικά τα πράγματα σε όλα τα προαναφερόμενα μέτωπα, ή μήπως οι αγορές βρεθούν προ νέων αρνητικών εκπλήξεων;

Τα ελληνικά «καύσιμα»

Ανεξάρτητα πάντως από το αν προκύψει κάποια ενδιάμεση διόρθωση τιμών -κατά πολλούς αρκετά πιθανή και κατά ορισμένους απαραίτητη προκειμένου να «χτιστεί βάση για υψηλότερα επίπεδα τιμών»- το Χρηματιστήριο της Αθήνας φαίνεται να διαθέτει αρκετά επιχειρήματα προκειμένου να προσελκύσει το αποκαλούμενο «έξυπνο χρήμα», στο βαθμό που δεν θα δούμε κάποια σημαντική αρνητική εξέλιξη στο διεθνές πεδίο.

Με την τρέχουσα αποτίμηση του Χ.Α. να κυμαίνεται στα 120 δισ. ευρώ και την εταιρική καθαρή κερδοφορία του 2024 να προσεγγίζει τα 11,5 δισ., προκύπτει ένας σαφώς ελκυστικός μέσος δείκτης P/E, υπό την προϋπόθεση βέβαια ότι οι εισηγμένοι όμιλοι θα διατηρήσουν ή και θα ανεβάσουν τις επιδόσεις τους μέσα στην επόμενη τριετία.

Και εδώ τίθενται αρκετά ερωτήματα: Θα καταφέρουν οι συστημικές τράπεζες να επαναλάβουν επιδόσεις ανάλογες με τις περσινές σε μια περίοδο που το Euribor θα κινηθεί σε σαφώς χαμηλότερα επίπεδα και τα καθαρά επιτοκιακά περιθώρια θα συρρικνωθούν; Θα μπορέσουν οι εταιρείες που δραστηριοποιούνται σε μια σειρά από κλάδους (π.χ. κατασκευές, πληροφορική) να διατηρήσουν τα κεκτημένα από το 2027 και μετά, όταν θα εκλείψουν τα κονδύλια του Ταμείου Ανάκαμψης;

Σύμφωνα με διευθύνοντα σύμβουλο εισηγμένης εταιρείας, «αν κάποιος δει τα πράγματα στατικά, θα απαντήσει αρνητικά για τις προοπτικές των εταιρειών σε σύγκριση με τα τόσο υψηλά επίπεδα κερδών του 2024, με το σκεπτικό ότι τα κονδύλια του Ταμείου Ανάκαμψης είναι μεγάλα και δυσαναπλήρωτα. Αν όμως το ίδιο άτομο εξετάσει με περισσότερο δυναμικό τρόπο τα πράγματα, τότε είναι πολύ πιθανόν να προχωρήσει σε δεύτερες σκέψεις.

Για παράδειγμα, η μεγάλη πλειονότητα των εισηγμένων εταιρειών διαθέτει ισχυρούς ισολογισμούς και παράγει σημαντικές θετικές λειτουργικές ταμειακές ροές, ενώ παράλληλα μπορεί με ευκολία να αντλήσει κεφάλαια είτε από τις τράπεζες, είτε ακόμη και από το χρηματιστήριο. Είναι εύκολο, λοιπόν, να προχωρήσουν οι δεκάδες αυτές εταιρείες σε μία ή περισσότερες εξαγορές άλλων επιχειρήσεων, προκειμένου να αναπληρώσουν ή και να υπερκαλύψουν το κενό που θα δημιουργηθεί μετά τη λήξη του προαναφερθέντος ευρωπαϊκού προγράμματος.

Επίσης, οι κατασκευαστικοί όμιλοι από την πλευρά τους, έχουν υψηλό ανεκτέλεστο υπόλοιπο συμβάσεων για πολλά ακόμη χρόνια, ενώ παράλληλα ενισχύουν συχνά και τις θέσεις τους στον τομέα των Ανανεώσιμων Πηγών Ενέργειας, αλλά και στο μέτωπο των αυτοχρηματοδοτούμενων συμβάσεων.

Σε ανάλογες επενδύσεις στον χώρο των ΑΠΕ προχωρούν και αρκετές εισηγμένες βιομηχανίες, με στόχο η παραγωγή τους να αντιστοιχεί σε ένα μεγάλο κομμάτι της ενέργειας που οι ίδιες καταναλώνουν (μείωση κόστους, επίτευξη στόχων πράσινης μετάβασης).

Υπάρχουν, όμως, δύο σημαντικά πράγματα που θα πρέπει να τονιστούν. Το πρώτο είναι πως η υλοποίηση των επενδύσεων του Ταμείου Ανάκαμψης θα προσδώσει νέες εμπειρίες στις εταιρείες από τους χώρους των κατασκευών και της πληροφορικής που τις εκτέλεσαν (συχνά και επαναλαμβανόμενα έσοδα από εργασίες συντήρησης) και αυξημένη παραγωγικότητα στις εισηγμένες που αποφάσισαν να προχωρήσουν σε τέτοιου είδους επενδύσεις.

Το δεύτερο στοιχείο που θα πρέπει να τονιστεί είναι πως διαμορφώνονται στην Ευρώπη τέτοιες συνθήκες έτσι ώστε να τρέξουν και νέα προγράμματα στήριξης των υποδομών, πέρα από το πρόγραμμα ReArm που είναι μεγάλο και δεν αφορά μόνο τις εταιρείες αμυντικού εξοπλισμού, αλλά απλώνεται σε μεγάλο κομμάτι της οικονομίας. Όλα αυτά βέβαια, θα πρέπει να περιμένουμε προκειμένου να δούμε το αν και πώς θα εξελιχθούν στην πράξη».

Δεν είναι τυχαίο ότι αρκετές εισηγμένες εταιρείες (π.χ. Metlen, ΔΕΗ, Cenergy, Profile, Austriacard, Unisystems που είναι θυγατρική της Quest Holdings και πολλές άλλες) προβλέπουν βελτίωση των οικονομικών τους επιδόσεων και μετά το 2026, έχοντας μάλιστα επικοινωνήσει στην επενδυτική κοινότητα τις εκτιμήσεις τους.

Η περίπτωση των τραπεζών

Στα αποτελέσματα του πρώτου τριμήνου 2025 παρουσιάστηκαν ανάγλυφα οι επιπτώσεις από τη συρρίκνωση των επιτοκίων, αλλά και από τα κυβερνητικά μέτρα του Δεκεμβρίου του 2024 που αφορούσαν το μέτωπο των προμηθειών. Οι επιπτώσεις αυτές πιθανότατα θα ενταθούν κατά τα επόμενα τρίμηνα.

Παρ’ όλα αυτά, τα πράγματα φαίνεται να κινούνται σε σαφώς ελεγχόμενα επίπεδα. Οι εξαγορές (πέρα από την αύξηση της χορηγητικής βάσης και από την περαιτέρω ανάπτυξη τομέων όπως το asset management) αναμένεται να βοηθήσουν σημαντικά (και) τον τραπεζικό κλάδο, τώρα που το μέσο καθαρό επιτοκιακό περιθώριο αναμένεται να μειωθεί τόσο φέτος, όσο και μέσα στο 2026.

Ήδη, η Τράπεζα Πειραιώς, που προβλέπει για φέτος καθαρή κερδοφορία αντίστοιχη με την περυσινή (0,80 ευρώ ανά μετοχή), από το 2026 και μετά θα δει τα μεγέθη της να ενισχύονται από τις επιδόσεις και τις συνέργειες τής -υπό εξαγορά- Εθνικής Ασφαλιστικής.

Επίσης, η Eurobank η οποία προχώρησε στην απόκτηση της Ελληνικής Τράπεζας, εξαγόρασε φέτος έναν από τους δύο μεγαλύτερους ασφαλιστικούς «παίκτες» στο Νησί της Αφροδίτης (CNP Cyprialife και CNP Insurance). Η Alpha Bank απέκτησε την κυπριακή τράπεζα Astrobank, με αποτέλεσμα να καταστήσει διψήφιο το μερίδιό της στην τοπική αγορά.

Πιθανολογούνται και άλλες επιθετικές κινήσεις στον κλάδο, με τον πλέον «ύποπτο» πρωταγωνιστή να είναι η Εθνική Τράπεζα. Χαρακτηριστική άλλωστε είναι η επισήμανση της Standard & Poor’s ότι οι ελληνικές τράπεζες αναμένεται να προχωρήσουν με τα σχέδια συγχωνεύσεων και εξαγορών τους, παρότι οι αμερικανικοί δασμοί προκαλούν αναταράξεις στις αγορές.

Μακροοικονομική σταθερότητα

Ένα επιπλέον επιχείρημα της εγχώριας κεφαλαιαγοράς είναι το κλίμα μακροοικονομικής σταθερότητας που έχει εμπεδωθεί. Τα μηνύματα από το μέτωπο του εισερχόμενου τουρισμού είναι θετικά και το ΑΕΠ φαίνεται πως θα κινηθεί φέτος γύρω ή και πάνω από το +2%.

Σε δημοσιονομικό επίπεδο παράγονται πρωτογενή υπερπλεονάσματα που όχι μόνο αρκούν για να αποπληρώσουν τους τόκους, αλλά παράλληλα περιορίζουν και το δημόσιο χρέος (το μέσο κόστος δανεισμού της χώρας είναι μόλις 1,71% και έως το 2031 η χώρα προβλέπεται να αποπληρώσει το πρώτο μνημονιακό δάνειο, δέκα χρόνια νωρίτερα από το αρχικό πλάνο.

Πέραν αυτών, η οικονομία λειτουργεί σε περιβάλλον χαμηλότερων επιτοκίων σε σύγκριση με την προηγούμενη διετία, ο πληθωρισμός δείχνει σημάδια σταθεροποίησης, ενώ παράλληλα υπάρχει η προσδοκία για μειώσεις φορολογικών συντελεστών από το 2026.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.