Το σχόλιο της Δευτέρας – Μαύρα μεσάνυχτα

Εισαγωγή

Για μια ακόμη φορά το σημερινό σχόλιο είναι λίγο μεγάλο και δεν

φταίω εγώ γι’ αυτό, βάλτε τα με την επικαιρότητα (αν μπορείτε).

Άλλωστε είναι γνωστό ότι η ιστορία επαναλαμβάνεται σχεδόν πάντα σαν

φάρσα. Και στις μέρες μας αυτό επιβεβαιώνεται πλήρως. Ο άνθρωπος

επιστρέφει ξανά στη Σελήνη, ένας άλλος άνθρωπος ρίχνει

ξανά βόμβες στη Μέση Ανατολή, άλλοι άνθρωποι ξανά

σπαταλούν δημόσιο ή κοινοτικό (και αυτό δημόσιο είναι) χρήμα για να

κάνουν τα κέφια των ψηφοφόρων τους, και εμείς προσπαθούμε να

επιβιώσουμε μέσα σε ένα περιβάλλον τεράστιας ακρίβειας των πάντων, η

οποία είναι απόρροια επιλογών ανθρώπων που ούτε καν τους έχουμε

επιλέξει εμείς για να μας κυβερνούν.

Στα δικά μας τώρα. Το Υπουργείο Οικονομικών, σε μια προσπάθειά του

να μιμηθεί τον Ντόναλντ, ανακοίνωσε την περασμένη εβδομάδα ότι από

τον Οκτώβριο θα ισχύσει η διάταξη για την κατάθεση των μισθωμάτων σε

τραπεζικούς λογαριασμούς. Στη συνέχεια όμως μπέρδεψε το 10 με το 7

και κατέθεσε τροπολογία με την οποία η ημερομηνία μετατέθηκε προς τα

πίσω λίγους μήνες (την 1η Ιουλίου). Μετά την κατάθεση της

τροπολογίας, το Υπουργείο —που δεν είναι ΑΑΔΕ (κάνει λάθη δηλαδή)—

μέσω διαρροών ενημέρωσε ότι έγινε λάθος και τελικά, κατά τη διάρκεια

της ψήφισης, η προθεσμία θα επανέλθει στην 1.10.2026.

Σε κάτι λιγότερο από ένα μήνα εκκινεί και η Β’ φάση της ψηφιακής

διακίνησης και οι περισσότεροι από εμάς, αλλά κυρίως οι

επιχειρήσεις, έχουν μαύρα μεσάνυχτα για το τι ακριβώς θα

εφαρμοστεί σε αυτή τη φάση. Σε μία από τις τακτικές συναντήσεις του

ΣΕΠΕ με την ΑΑΔΕ για την υλοποίηση της Β’ φάσης, φάνηκε ότι η ΑΑΔΕ

σχεδιάζει να ισχύσει η παραλαβή (σκανάρισμα) των αγαθών που

παραλαμβάνει ο λήπτης, τόσο για τα έξοδα όσο και για τα πάγια.

Συγκεκριμένα, οι επιχειρήσεις θα πρέπει να κάνουν παραλαβή των

αγαθών που διακινούνται από τον εκδότη (και για αυτόν θεωρούνται

αποθέματα) ανεξαρτήτως του τι θα τα κάνει ο λήπτης (έξοδα, πάγια).

Στην ίδια συνάντηση ειπώθηκαν και άλλα ενδιαφέροντα θέματα, τα οποία

δεν είμαι αρμόδιος να τα μεταφέρω (άλλοι έχουν αναλάβει τον ρόλο του

«μεταφορέα» στην ψηφιακή διακίνηση) και τα οποία θα μας

κοινοποιηθούν σύντομα, φαντάζομαι. Αυτά όμως που μας κοινοποιήθηκαν

την περασμένη εβδομάδα είναι οι νέες εξαιρέσεις από το ΨΔΑ (δείτε

παρακάτω στα σημαντικά θέματα), καθώς και νέες διευκρινίσεις για

ορισμένες περιπτώσεις της ψηφιακής διακίνησης με την Ε.2016/2026.

Ωστόσο, αυτό που δεν διευκρινίστηκε είναι εάν οι διευκρινίσεις που

δόθηκαν [για έκδοση συγκεντρωτικού δελτίου αποστολής (τύπος παρ.

9.2. και δελτίου ποσοτικής παραλαβής (τύπος παρ. 10.1) θα εκδίδονται

ψηφιακά και στην Α’ φάση που βρισκόμαστε ή στη Β’ φάση, όπου εκκινεί

η ψηφιακή χρήση των παραστατικών αυτών. Τα «μαύρα μεσάνυχτα»,

τελικά, έχουν διάφορες αποχρώσεις, ανάλογα με το επίπεδο άγνοιας που

έχουμε για όλες αυτές τις αλλαγές που γίνονται. Να μου το

θυμηθείτε, σε λίγο καιρό θα μιλάμε τόσο κωδικοποιημένα που ούτε το

predator ή ο κοριός της ΕΥΠ δεν θα μας καταλαβαίνουν. Υποθετικός διάλογος μεταξύ

αποστολέα και λογιστή:

Αποστολέας: Nα

σου πω θέλω να στείλω ρε συ 20 τμχ από το 105000000 (κωδικός

TARIC για πετεινούς, κότες, πάπιες,χήνες

κ.λπ.) στον Α.Αντωνίου, μερικά 104000000 και 300000000 σε ορισμένους

πελάτες αλλά δεν ξέρω τι θα πάρουν από αυτά, τι να κόψω;

Λογιστής : Κόψε ένα 9.3 για τον Αντωνίου

και θα το συσχετίσουμε μετά με 1.1. Για τους άλλους κόψε ένα 9.2 και

ό,τι πάρουν τελικά θα το κλείσουμε με 9.1.

Αποστολέας : Και αυτά που θα φέρω πίσω τι

θα τα κάνουμε;

Λογιστής : Θα κόψουμε ένα 10.2

μόλις τα φέρεις πίσω.

Μιας και αναφέρθηκα σε αλλαγές, πάμε να δούμε λίγο το νέο φορολογικό

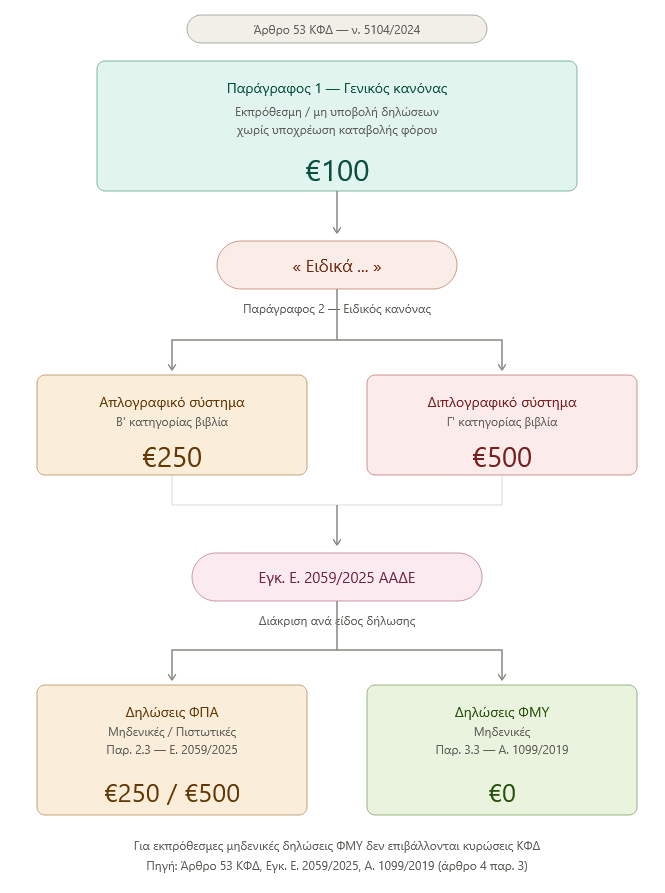

νομοσχέδιο που κατατέθηκε σε δημόσια διαβούλευση στις 27/3. Η

διάταξη που αφορά στα πρόστιμα και στη διόρθωση της Ε.2059/2025,

σύμφωνα με την οποία επιβάλλονται σήμερα πρόστιμα 250/500 ευρώ για

αρχικές μηδενικές και πιστωτικές δηλώσεις ΦΠΑ, δημιουργεί πρόβλημα

ως προς τις μηδενικές δηλώσεις ΦΜΥ και την απόφαση Α.1109/2019, την

οποία δεν θα μπορεί πλέον να επικαλεστεί η ΑΑΔΕ για τη μη επιβολή

προστίμων σε μηδενικές δηλώσεις ΦΜΥ. Και αυτό γιατί η νέα διάταξη

που προβλέπει το νομοσχέδιο για τις εκπρόθεσμες μηδενικές/πιστωτικές

δηλώσεις παρακρατούμενων φόρων και ΦΠΑ είναι ρητή και δεν

επιδέχεται καμία άλλη ερμηνεία.

Επειδή μια εικόνα = 612 λέξεις, δείτε σχηματικά:

Η διάταξη όπως είναι σήμερα :

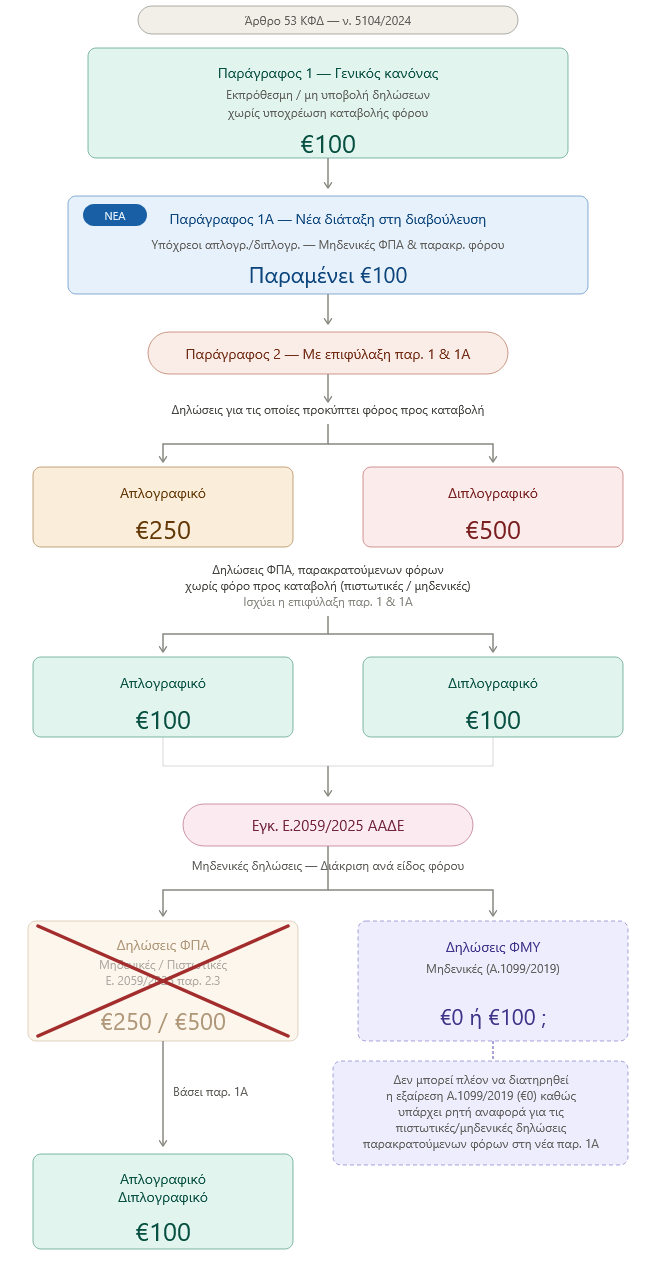

Τι αλλάζει με την διάταξη που τέθηκε σε δημόσια διαβούλευση:

Το θετικό είναι ότι μάλλον η τελική διάταξη που θα κατατεθεί

για ψήφιση θα περιέχει πρόβλεψη για μη επιβολή προστίμων σε

εκπρόθεσμες αρχικές δηλώσεις όλων των φορολογιών μέχρι του ποσού των

100 ευρώ (ότι ακριβώς ισχύει δηλαδή για τις δηλώσεις φορολογία

εισοδήματος). Έτσι θα θεραπευτεί μια για πάντα το πρόβλημα της

επιβολής προστίμων για όλες τις πιστωτικές/μηδενικές/χρεωστικές

δηλώσεις έως 100 ευρώ, για όλες τις δηλώσεις (εκτός των δηλώσεων

ΦΠΑ) . Ελπίζω ότι το Υπουργείο θα προωθήσει τη διάταξη αυτή στο

τελικό κείμενο που θα κατατεθεί στη Βουλή, ωστόσο, επειδή κάποια

στελέχη/σύμβουλοι πάντα βάζουν το χεράκι τους και τροποποιούν

τις διατάξεις προς το χειρότερο, συνιστώ στους συναδέλφους (γιατί

κανείς επιχειρηματίας δεν ενδιαφέρεται για τα πρόστιμα, αν και σε

αυτούς επιβάλλονται) να μπουν και να σχολιάσουν στη δημόσια

διαβούλευση. Πιστέψτε με (ή και μη με πιστεύετε), τα σχόλια τα

βλέπουν και σε αρκετές περιπτώσεις είναι ένα μέσο πίεσης που έχει

αποτέλεσμα, ειδικά σε προεκλογικές περιόδους όπως αυτή που

διανύουμε. Γι’ αυτό επιμένω, όσοι δεν έχετε χρόνο

(δηλαδή όλοι), μπείτε στη δημόσια διαβούλευση και σχολιάστε.

Αν πάντως δεν περάσει η διάταξη αυτή, υπάρχει και plan B. Να

προσληφθούν στη φορολογική διοίκηση οι παραπεμφθέντες βουλευτές, οι

οποίοι —σύμφωνα με τη νέα δικογραφία και τους διαλόγους που

διέρρευσαν για το σκάνδαλο ΟΠΕΚΕΠΕ— υποδείκνυαν στη διοίκηση του

ΟΠΕΚΕΠΕ να μην αντιμετωπιστούν αυστηρά, κατά τον διοικητικό έλεγχο,

όσοι επρόκειτο να ελεγχθούν. Ακόμα καλύτερα, προτείνω στους

βουλευτές να περάσουν διάταξη στον ΚΦΔ σύμφωνα με την οποία

κανένα πρόστιμο δεν θα επιβάλλεται εφόσον ο φορολογούμενος

αποδείξει (τεκμηριωμένα βάσει ΕΛΠ) ότι έχει ψηφίσει το κυβερνητικό

κόμμα. Αφού έτσι κι αλλιώς το ρουσφέτι στην Ελλάδα είναι κανόνας εδώ

και χρόνια, δεν καταλαβαίνω γιατί δεν το νομιμοποιούμε…

Μια άλλη διάταξη που περιέχει το νομοσχέδιο είναι αυτή του άρθρου

36, σύμφωνα με την οποία εισάγεται ο θεσμός των Φ.Δ.Α. (φορολογικών

δεσμευτικών απαντήσεων), ή αλλιώς tax rulings στα ελληνικά.

Προσοχή, μιλάμε πλέον για το ότι η ΑΑΔΕ θα ερμηνεύει εκ των προτέρων

θέματα για τα οποία δεν έχει δοθεί ερμηνεία και τα οποία θα

αναφέρονται σε μελλοντικές πράξεις που δεν έχουν πραγματοποιηθεί από

τον ενδιαφερόμενο. Στην πράξη, η ΑΑΔΕ θα ενεργεί σαν

φορολογικός σύμβουλος επί πληρωμή, αν και μην ξεχνάμε ότι στις

αρμοδιότητές της είναι ήδη η ερμηνεία της υφιστάμενης νομοθεσίας.

Ωστόσο, η συγκεκριμένη διάταξη δίνει έναν επιπλέον ρόλο στην ΑΑΔΕ να

ερμηνεύει μελλοντικές πράξεις με καθορισμένα περιστατικά, κάτι που

μέχρι τώρα, σε πολλές περιπτώσεις, απέφευγε να κάνει, σε αντίθεση με

την παλαιότερη πρακτική της ΓΓΔΕ με τις ατομικές φορολογικές

απαντήσεις.

Το νέο αυτό σύστημα των ΦΔΑ δεν είναι ξένο στην Ε.Ε., ισχύει σε

σχεδόν όλες τις χώρες. Ωστόσο, το κόστος (από 15.000 έως 50.000

ευρώ) είναι από τα υψηλότερα στην Ε.Ε.

Ενώ η πλειοψηφία των κρατών-μελών όπως η Γαλλία, η Ισπανία, το

Βέλγιο, η Ολλανδία, η Ιρλανδία και η Ιταλία, παρέχουν δεσμευτικές

φορολογικές απαντήσεις δωρεάν, η ΑΑΔΕ θα απαιτεί ελάχιστο

παράβολο 5.000 ευρώ μόνο για την υποβολή της αίτησης. Ακόμα

και οι χώρες που χρεώνουν τέλη, όπως η Γερμανία, η Αυστρία και το

Λουξεμβούργο, επιβάλλουν σημαντικά χαμηλότερα ποσά (με εξαίρεση τη

Γερμανία, όπου το παράβολο μπορεί να φτάσει τα 100.000 ευρώ, αλλά

για υποθέσεις που ξεπερνούν τα 30 εκατ. ευρώ).

Τώρα αν η ΑΑΔΕ δει ότι πιάνει η δουλειά, γιατί να σταματήσει εκεί;

Είναι γνωστό ότι οι πλούσιοι διάγουν λιτό βίο… ή αλλιώς, η

δανική φορολογική διοίκηση χρησιμοποιεί αντίστροφα την τεχνική

ανάλυσης ρευστότητας.

Το ξέρατε ότι:

Η Φορολογική Διοίκηση της Δανίας στρέφει την προσοχή της

σε βασικούς μετόχους μικρομεσαίων επιχειρήσεων που

εμφανίζουν επί σειρά ετών σχεδόν μηδενική — ή ακόμα και

αρνητική — ιδιωτική κατανάλωση. Η δυσαναλογία αυτή αποτελεί

ένδειξη ότι τα προσωπικά τους έξοδα καλύπτονται μέσω της

εταιρείας ή ότι εισοδήματα δεν δηλώνονται στις φορολογικές

αρχές.

Φορολογικό κενό 3,1 δισ. κορωνών

Σύμφωνα με τις εκτιμήσεις της Φορολογικής Διοίκησης, η

συμπεριφορά αυτή συνδέεται με ένα ευρύτερο φορολογικό κενό

3,1 δισ. κορωνών μεταξύ των βασικών μετόχων. Όπως

επισημαίνει ο υποδιευθυντής Rasmus Winther Borup, προκαλεί

εντύπωση το γεγονός ότι μέτοχοι φαίνεται να ζουν με ελάχιστα

μέσα, ενώ οι εταιρείες τους διαθέτουν σημαντικά κεφάλαια.

Επιστολές και πιθανοί έλεγχοι

Η Φορολογική Διοίκηση θα αποστείλει επιστολές σε

επιλεγμένους μετόχους, καλώντας τους να ελέγξουν τη

φορολογική τους εκκαθάριση και να βεβαιωθούν ότι όλα τα

εισοδήματα έχουν δηλωθεί ορθά. Παράλληλα, ενημερώνονται ότι

ενδέχεται να ακολουθήσει έλεγχος με υποχρέωση προσκόμισης

αποδεικτικών στοιχείων. Η προσέγγιση βασίζεται στη

διαπίστωση ότι η άμεση επικοινωνία με τον φορολογούμενο

αποδίδει καλύτερα αποτελέσματα από τον αποκλειστικό έλεγχο

της εταιρείας.

Πότε δικαιολογείται η χαμηλή κατανάλωση

Ως κατώτατο όριο «φυσιολογικής» μηνιαίας κατανάλωσης

λαμβάνεται το ποσό των 7.240 κορωνών, βάσει κριτηρίων της

Υπηρεσίας Διαχείρισης Οφειλών. Ωστόσο, η Φορολογική Διοίκηση

αναγνωρίζει ότι μπορεί να υπάρχουν εύλογες εξηγήσεις, όπως

κληρονομιές, κέρδη από τυχερά παιχνίδια ή πωλήσεις

περιουσιακών στοιχείων σε αξία υψηλότερη από την

καταγεγραμμένη (ανάλωση κεφαλαίου δηλαδή).

Γνωρίζατε ότι:

Φοροδιαφυγή 1 δισ. ευρώ αποκάλυψε η Φινλανδική

Φορολογική Διοίκηση το 2025

Η Φορολογική Διοίκηση της Φινλανδίας εντόπισε το 2025 αδήλωτους

φόρους και αδικαιολόγητες εκπτώσεις ύψους άνω του 1 δισ. ευρώ —

διπλάσιο ποσό σε σχέση με το 2024. Τα ευρήματα αφορούν τόσο

αδήλωτα εισοδήματα όσο και καταχρηστικές πρακτικές σε ΦΠΑ,

παρακράτηση φόρου μερισμάτων και έξοδα ταξιδιού.

ΦΠΑ και μερίσματα

Στον τομέα του ΦΠΑ εντοπίστηκαν λάθη95 εκατ. ευρώ, κυρίως λόγω

χρήσης εσφαλμένων συντελεστών, δήλωσης πωλήσεων ως απαλλαγμένων

ΦΠΑ και υπερβολικών αιτημάτων έκπτωσης. Αντίστοιχου μεγέθους

ήταν και τα ευρήματα για αποφυγή παρακράτησης φόρου επί

μερισμάτων μέσω σύνθετων ρυθμίσεων.

Εικονικά έξοδα ταξιδιού — κατάχρηση στο 90% των εταιρειών

Σε πάνω από 90% των ελεγχθεισών εταιρειών διαπιστώθηκε σκόπιμη

καταβολή αφορολόγητων εξόδων ταξιδιού χωρίς πραγματική

μετακίνηση — συνολικού ύψους 1,5 εκατ. ευρώ. Όπως εξηγεί η

Sanna Savolainen, Διευθύντρια Καθοδήγησης και Εποπτείας, η

πρακτική είναι ιδιαίτερα διαδεδομένη στις εταιρείες

περιορισμένης ευθύνης.

Ο μέτοχος λαμβάνει εικονικά έξοδα ταξιδιού αντί μισθού,

αποφεύγοντας ασφαλιστικές εισφορές και φόρο εισοδήματος.

Αντίστοιχα, στη φορολογία φυσικών προσώπων εντοπίστηκαν

αδικαιολόγητες εκπτώσεις μετακίνησης κατοικίας–εργασίας ύψους

3,6 εκατ. ευρώ.

Κρυπτονομίσματα και social media

Στα φυσικά πρόσωπα, οι συνολικές προσαυξήσεις εισοδήματος

ανήλθαν σε 75,4 εκατ. ευρώ. Το μεγαλύτερο μέρος αφορούσε αδήλωτα

έσοδα κρυπτονομισμάτων (34 εκατ. ευρώ, υπερδιπλάσια του 2024),

που αντιστοιχούν σε 11 εκατ. ευρώ επιπλέον φόρο. Η αύξηση

οφείλεται στη βελτίωση των διαθέσιμων συγκριτικών δεδομένων, ενώ

από τον Ιανουάριο 2027 οι Φινλανδοί πάροχοι κρυπτονομισμάτων θα

υποχρεούνται σε αυτόματη αναφορά συναλλαγών. Τέλος, εντοπίστηκαν

αδήλωτα εισοδήματα από social media ύψους 4 εκατ. ευρώ (1,3

εκατ. ευρώ πρόσθετος φόρος), που αφορούσαν αρκετές δεκάδες

χιλιάδες φορολογούμενους.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Κατατέθηκαν οι πρώτες αγωγές για τα SMS που έστειλε το υπουργείο Μεταφορών και Υποδομών

Κατατέθηκαν οι πρώτες αγωγές για τα SMS που έστειλε το υπουργείο Μεταφορών και Υποδομών

Κόκκινος συναγερμός στο Μαξίμου: Ντόμινο απεργιών σε όλη τη χώρα – Οι αγρότες ξεκλείδωσαν την οργή του κόσμου

Κόκκινος συναγερμός στο Μαξίμου: Ντόμινο απεργιών σε όλη τη χώρα – Οι αγρότες ξεκλείδωσαν την οργή του κόσμου

Τυφώνας Ολυμπιακός τάπωσε τη Φενέρ ανήμερα της ιστορικής επετείου της 17ης Μαρτίου: 104 – 87 σε άνετο περίπατο

Τυφώνας Ολυμπιακός τάπωσε τη Φενέρ ανήμερα της ιστορικής επετείου της 17ης Μαρτίου: 104 – 87 σε άνετο περίπατο

ΠΑΣΟΚ: Επίδειξη ισχύος και μήνυμα ενότητας από τον Νίκος Ανδρουλάκης

ΠΑΣΟΚ: Επίδειξη ισχύος και μήνυμα ενότητας από τον Νίκος Ανδρουλάκης