Χρηματιστήριο: Οι αποτιμήσεις και τα κρίσιμα στοιχεία για Aktor-Avax

Δύο εγχώριες μετοχές με έντονο επενδυτικό ενδιαφέρον και πιθανόν υψηλά περιθώρια ανόδου στο ταμπλό του ΧΑ είναι ο όμιλος Aktor και ο όμιλος Avax. Η απόδοσή τους από τις αρχές του έτους είναι αρκετά διαφορετικές, με +18% για την πρώτη, ενώ η μετοχή της Avax σπάει τα κοντέρ με απόδοση +50%, από τις υψηλότερες μεταξύ των μετοχών του Γενικού Δείκτη.

Oι δύο μετοχές είναι διαπραγματεύσιμες σε υψηλά πολυετίας και φαίνεται να έχουν γυρίσει σελίδα σε οικονομικούς όρους. Η αισιοδοξία για την πορεία του ομίλου Aktor αποτυπώνεται και στις πρόσφατες προβλέψεις της ίδιας της επιχείρησης για τη φετινή χρονιά. Το guidance κάνει λόγο για τζίρο 1,5 δισ. και EBITDA 200 εκατ. ευρώ το 2025, αυξημένα από τις προηγούμενες εκτιμήσεις, με διατηρήσιμο μικτό περιθώριο κέρδους της τάξης του 10%.

H διοίκηση της εταιρείας έδωσε αναλυτικά στοιχεία για τα proforma στοιχεία ανά κλάδο δραστηριότητας για την τρέχουσα χρήση, αλλά και προοπτική επισκόπησης για τα προσεχή χρόνια.

Για την Avax, οι αναλυτές βλέπουν μεγάλα περιθώρια ανόδου, της τάξεως του 40% ή και περισσότερο, αφού η τιμή-στόχος τοποθετείται στα 3,03 ευρώ από την Optima Bank, στα 3,4 ευρώ από τη Euroxx Securities και 4 ευρώ από την Edison. Για την Optima Bank, η μετοχή της Avax είναι στις κορυφαίες επιλογές.

Σύμφωνα με τις τελευταίες εκτιμήσεις της Optima, οι ρυθμοί ανάπτυξης και τα περιθώρια θα είναι εντυπωσιακά για την περίοδο 2023-2027. Ο όμιλος Avax αναμένεται να καταγράψει μέσο ετήσιο ρυθμό αύξησης (CAGR) πωλήσεων 18%, EBITDA 14% και επαναλαμβανόμενων καθαρών κερδών 55%.

Τα EBITDA του ομίλου για το 2025 εκτιμώνται πλέον στα 96,5 εκατ. ευρώ, ενώ τα καθαρά κέρδη στα 45 εκατ. ευρώ. Η ενισχυμένη κερδοφορία αναμένεται να στηρίξει περαιτέρω τη μείωση του καθαρού δανεισμού (ο λόγος Net Debt/EBITDA εκτιμάται να υποχωρήσει σε 1,9 φορές το 2026 από 5,8 φορές το 2022).

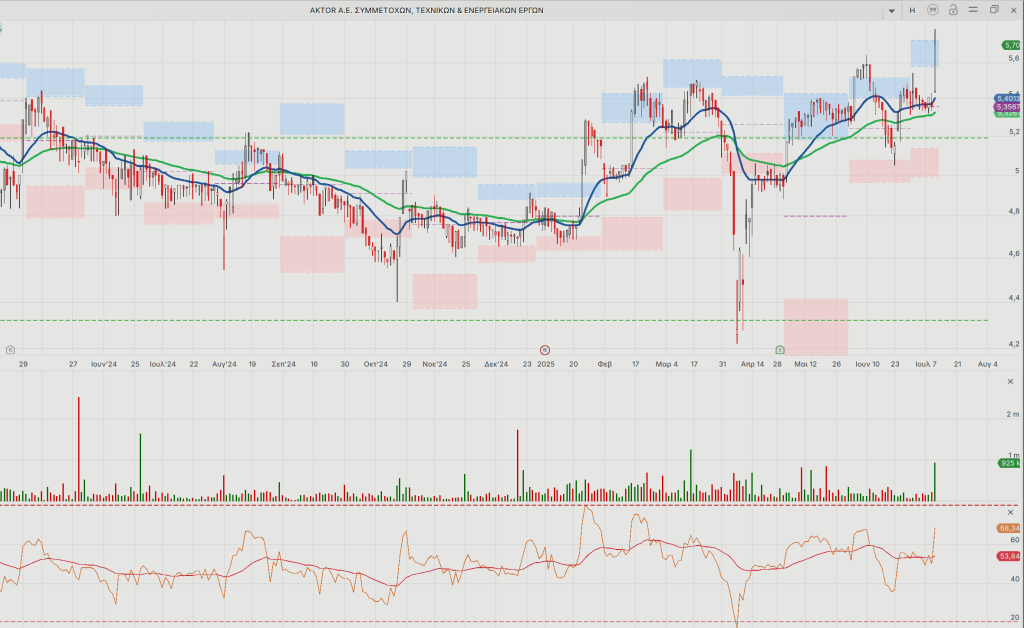

Τα τεχνικά σήματα για τις δύο μετοχές

Για τον όμιλο Aktor, η τεχνική εικόνα συνεχίζει σε ένα ξεκάθαρο ανοδικό momentum, με το πάνω όριο του εύρους διακύμανσης στα 6,28 ευρώ και το κάτω στην περιοχή των 4,50 με 4,75 ευρώ.

Ο τίτλος βρίσκεται ακριβώς στο pivot point των 5,6-5,7 ευρώ και σαφώς υψηλότερα του εκθετικού κινητού μέσου όρου των 55 εβδομάδων (ΕΚΜΟ 55 εβδομάδων), επίπεδο που θα πρέπει να κρατήσει σε κάθε προσπάθεια αποφόρτισης των ταλαντωτών.

Σημαντική αντίσταση άνω των 6,3 ευρώ εμφανίζεται στα 7 ευρώ ανά μετοχή. Η είσοδος στον δείκτη FTSE/Χ.Α. Large Cap. έχει αυξήσει σίγουρα την εμπορευσιμότητα αλλά κυρίως την αναγνωρισιμότητα της μετοχής για τα ξένα χαρτοφυλάκια.

Για τη μετοχή της Avax, η παραμονή της μετοχής κοντά στα 2,2-2,3 ευρώ δείχνει το range που προσπαθεί να διασπάσει για να κινηθεί υψηλότερα. Ο τίτλος φαίνεται να έχει πραγματοποιήσει μια σημαντική κορυφή στα πέριξ των 2,4 με 2,45 ευρώ και αυτό παραμένει το σημείο εστίασης στο κοντινό μέλλον.

Στο εβδομαδιαίο διάγραμμα, ο ταλαντωτής RSI δείχνει ότι έχει ακόμα ανοδικό δρόμο, οπότε η ανοδική συνέχεια θα μπορούσε να συνεχίσει μέχρι τα 2,5 ευρώ. Στο 1,97-2 ευρώ είναι η ζώνη άμυνας στο τρέχον ανοδικό κύμα.

* Το παραπάνω άρθρο δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο άρθρο είναι για ενημέρωση του αναγνώστη και μόνο.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.