Χρηματιστήριο: Οι προκλήσεις του φθινοπώρου μετά τα ρεκόρ

Το Χρηματιστήριο Αθηνών ξεκίνησε το 2025 με αξιοσημείωτη δυναμική, καταγράφοντας σημαντικές αποδόσεις και ενισχύοντας το επενδυτικό ενδιαφέρον, ενώ όλες οι περιπτώσεις proft taking που καταγράφηκαν μέσα στη χρονιά αποτέλεσαν τελικά ευκαιρίες εισόδου ή αύξησης θέσεων για τους επενδυτές. Αυτός είναι και ο ορισμός μιας αγοράς που βρίσκεται σε ανοδική φάση, το επονομαζόμενο bull market.

Η αρχή του φθινοπώρου φαίνεται, ωστόσο, ότι θα συνοδευτεί από προκλήσεις που θα θέσουν ερωτήματα ως προς τη συνέχεια της ανοδικής πορείας με αποτέλεσμα αναλυτές να υποστηρίζουν ότι το outlook για την αγορά, αν και παραμένει θετικό, εκτιμάται ότι είναι σαφώς πιο ευμετάβλητο.

Οι ισχυρές επιδόσεις έως το τέλος του φετινού καλοκαιριού είχαν ως ηγέτη τις τραπεζικές μετοχές. Παρά τις προκλήσεις που εμφανίζονται από την αρχή του δεύτερου τριμήνου, οι προοπτικές παραμένουν θετικές, υποστηριζόμενες από τις ακόμη ελκυστικές αποτιμήσεις και τις αισιόδοξες εκτιμήσεις για την ελληνική οικονομία. Οι επενδυτές καλούνται να παρακολουθούν στενά τις εξελίξεις, αξιοποιώντας τις ευκαιρίες που προσφέρει η ελληνική αγορά.

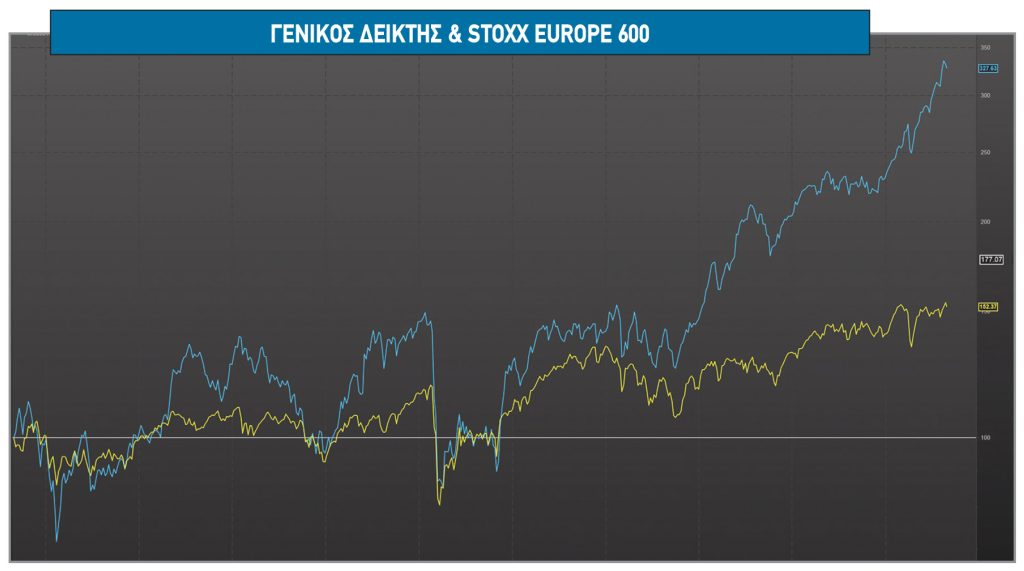

Στο οκτάμηνο του 2025, ο Γενικός Δείκτης σημείωσε άνοδο άνω του 40% περίπου, φέρνοντας το Χρηματιστήριο Αθηνών στην πρώτη θέση παγκοσμίως σε απόδοση, μαζί με τα χρηματιστήρια του Βιετνάμ και της Νότιας Κορέας. Ο τραπεζικός δείκτης υπεραποδίδει με κέρδη 74%, ενώ η συνολική κεφαλαιοποίηση της αγοράς ενισχύθηκε στα 145,7 δισ. ευρώ. Οι μέσες ημερήσιες συναλλαγές ανήλθαν σε 225 εκατ. ευρώ, αυξημένες κατά 25% σε σχέση με το προηγούμενο έτος.

Τράπεζες και blue chips

Οι τραπεζικές μετοχές αποτέλεσαν τον κινητήριο μοχλό της αγοράς, με τις Αlpha Bank, Eurobank και Πειραιώς να καταγράφουν σημαντικές αποδόσεις. Ο τραπεζικός δείκτης κινήθηκε μεταξύ 1.280 και 2.365 μονάδων φέτος, με υψηλές ημερήσιες διακυμάνσεις, που αντανακλούν την αυξημένη μεταβλητότητα.

- Η μετοχή της Alpha Bank, με άνοδο 120% φέτος, ξεπερνά όλες τις εταιρείες της υψηλής κεφαλαιοποίησης και αναπληρώνει τάχιστα το χαμένο έδαφος της περσινής χρονιάς.

- Η Optima Bank είναι στη δεύτερη θέση με +85% και κεφαλαιοποίηση λίγο χαμηλότερα των 1,8 δισ. ευρώ.

- Η μετοχή της Τράπεζα Πειραιώς, με άνοδο 80% φέτος, είναι στην τρίτη θέση των αποδόσεων της υψηλής κεφαλαιοποίησης.

- Η Εθνική Τράπεζα είναι στην έκτη θέση των αποδόσεων με +60% από τις αρχές του χρόνου.

- Η Eurobank είναι στην τελευταία θέση των αποδόσεων των τραπεζών, με +47% από τις αρχές του έτους.

Κρίνοντας από τις μετοχές που επέστρεψαν γρήγορα στα προηγούμενα υψηλά τους μετά την πτώση από τους δασμούς Τραμπ και παρουσιάζουν τις υψηλότερες αποδόσεις από τις αρχές του έτους, η υψηλή κεφαλαιοποίηση ξεπερνά τη μεσαία. Το ενδιαφέρον της αγοράς, συνεπώς, είναι επικεντρωμένο στα «βαριά χαρτιά».

- Η Coca Cola HBC, από τις αρχές του χρόνου, προσφέρει άνοδο άνω του 30% στην αγορά με την κεφαλαιοποίηση του ομίλου να προσεγγίζει τα 16,5 δισ. ευρώ.

- Η Metlen στα 55 ευρώ είναι μια ανάσα από τα υψηλά της και η κεφαλαιοποίηση ξεπερνά πλέον τα 7 δισ. ευρώ.

- Η AKTOR με 60% από τις αρχές του χρόνου προσεγγίζει τα 1,6 δισ. ευρώ και έχει βάλει στόχο το 2 δισ. ευρώ σε κεφαλαιοποίηση.

Οι αποτιμήσεις, οι προοπτικές και τα ρίσκα

Παρά τις πιέσεις, ο Δείκτης έχει επιστρέψει και παρά τις πωλήσεις το τελευταίο τετραήμερο διατηρείται πάνω από τις 2.000 μονάδες. Οι εταιρείες στο Χ.Α. δείχνουν αντοχές με αρκετές θετικές περιπτώσεις και την οικονομία να βοηθά να κινηθούν υψηλότερα.

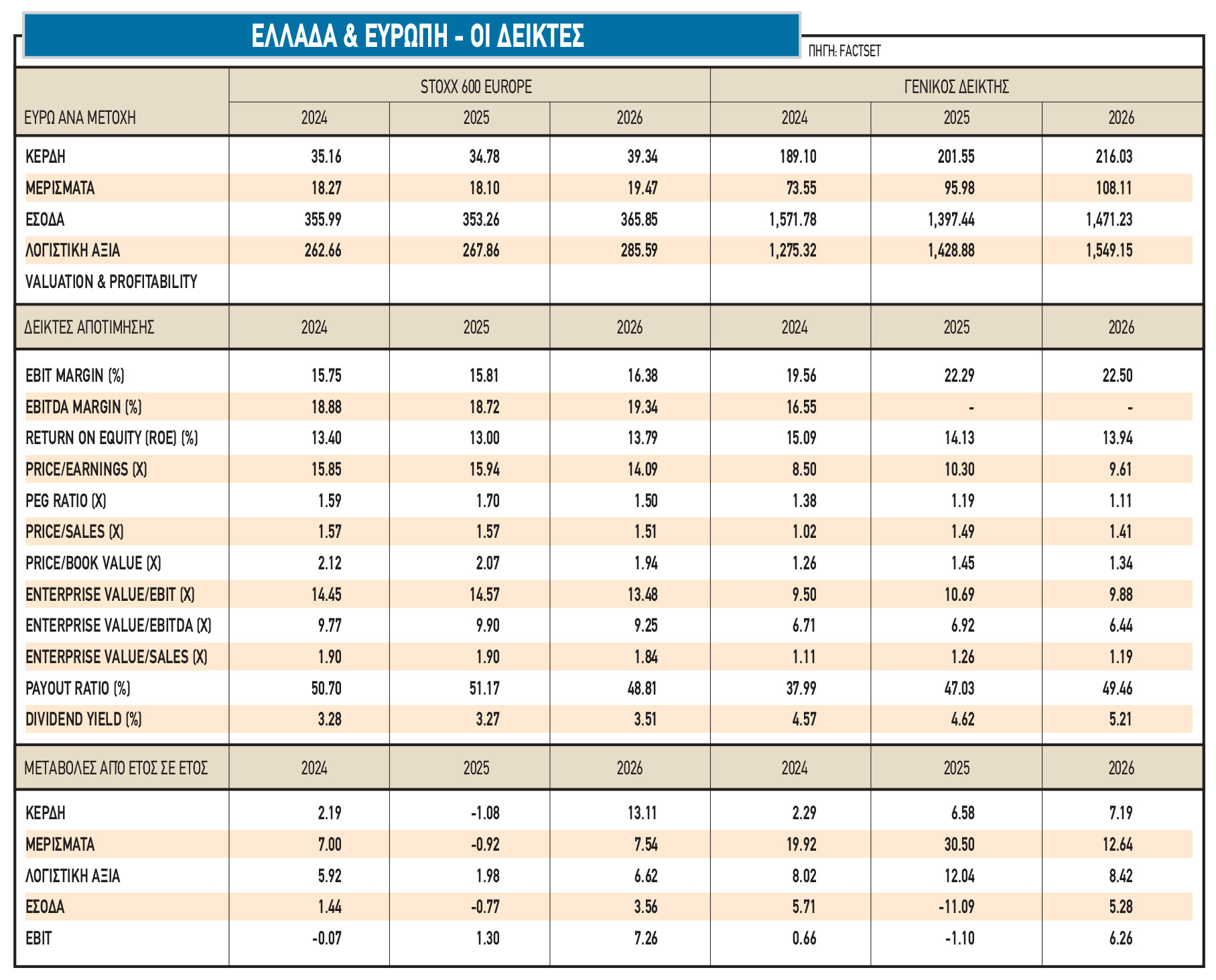

Οι ελπίδες για ισχυρότερη ανάπτυξη το δεύτερο εξάμηνο διατηρούνται και οι τελευταίες εκτιμήσεις είναι ανοδικές. Οι αναλυτές διατηρούν αισιοδοξία για τη συνέχεια του έτους. H βάση δεδομένων της Factset κάνει λόγο για αύξηση των κερδών ανά μετοχή (EPS) κατά 6,6% το 2025 και 7% το 2026, με τις αποτιμήσεις να παραμένουν ελκυστικές.

Η ανάληψη περισσότερου κινδύνου στην ελληνική αγορά, η αυξημένη ρευστότητα και η αύξηση της στάθμισης της αγοράς μας στους δείκτες των αναδυόμενων οδήγησαν σε υψηλότερη συναλλακτική δραστηριότητα τους τελευταίους μήνες στο Χ.Α. Το στοίχημα και το ρίσκο την παρούσα χρονική στιγμή είναι το τι μπορεί να συμβεί, αν η αγορά αλλάξει κατηγορία εκ νέου και ο δείκτης MSCI επιστρέψει την Ελλάδα στις ανεπτυγμένες αγορές.

Πλην των τραπεζικών μετοχών που είναι ακόμα σχετικά φθηνότερες από τις ευρωπαϊκές, οι αποτιμήσεις των εγχώριων μετοχών είναι σε αρκετές περιπτώσεις ελκυστικές και οι επενδυτές έχουν προσθέσει περισσότερο «ρίσκο Ελλάδας» στα χαρτοφυλάκιά τους.

Από την άλλη, η μεγάλη υπεραπόδοση πολλών από των παραπάνω μετοχών από τις αρχές του έτους, μπορεί από την άλλη πλευρά, να δικαιολογήσει ένα ισχυρό profit taking αν πάσα χρονική στιγμή, ακόμη και χωρίς αιτία.

Η Factset υπολογίζει ότι η ελληνική αγορά τελεί υπό διαπραγμάτευση με σημαντικό discount σε όρους πολλαπλασιαστή λογιστικής αξίας (P/BV). Οι δείκτες EV/EBITDA και EV/Sales είναι χαμηλότεροι των μακροπρόθεσμων μέσων όρων τους. Το risk premium των ελληνικών μετοχών είχε μειωθεί σημαντικά, αλλά χωρίς να έχει επιστρέψει σε προ κρίσης επίπεδα, στο 6,5%.

Σε σύγκριση με τις άλλες αγορές ΕΕΜΕΑ, οι εγχώριες μετοχές παρουσιάζουν μικρότερη συσχέτιση με τις διεθνείς αγορές, καθώς επηρεάζονται κυρίως από τις εγχώριες εξελίξεις.

Ο δείκτης EV/EBITDA είναι κάτω από 6,5 φορές το 2026 έναντι 9,3 φορές για τον δείκτη Stoxx Europe 600. Παράλληλα, ο εγχώριος δείκτης, βάσει των προβλέψεων στη βάση δεδομένων της FactSet, θα εμφανίσει αρκετά χαμηλότερους ρυθμούς αύξησης των κερδών ανά μετοχή (EPS) σε σχέση με τους ευρωπαϊκούς μέσους όρους για το 2026. Ο ευρωπαϊκός μέσος όρος αύξησης των EPS για το 2025 να κυμαίνεται σε αρνητικό έδαφος αλλά για το 2026, το αντίστοιχο ποσοστό είναι σχεδόν διπλάσιο του ελληνικού δείκτη.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Botsas Group: Από την ενέργεια, στα ΜΜΕ η εταιρεία που θα διαχειρίζεται το 30% του τ. σταθμού Attica

Botsas Group: Από την ενέργεια, στα ΜΜΕ η εταιρεία που θα διαχειρίζεται το 30% του τ. σταθμού Attica

Βουλή: Πυρά κατά Φλωρίδη για διάταξη που απαγορεύει πρόσβαση κατηγορούμενων στην ποινική δικογραφία

Βουλή: Πυρά κατά Φλωρίδη για διάταξη που απαγορεύει πρόσβαση κατηγορούμενων στην ποινική δικογραφία

Απόκτηση ιδιότητας Συμβούλου στην ΕΝ.Α της VIGOR FINANCE – Financial Report

Πώληση Οικοπέδων για Οικιστικές Αναπτύξεις με συνολικό τίμημα €41,5εκ – Financial Report

Απόκτηση ιδιότητας Συμβούλου στην ΕΝ.Α της VIGOR FINANCE – Financial Report

Πώληση Οικοπέδων για Οικιστικές Αναπτύξεις με συνολικό τίμημα €41,5εκ – Financial Report