Χρηματιστήριο: Τρία όπλα κόντρα στην αβεβαιότητα

Μπορεί το διεθνές ρίσκο να μην έχει μειωθεί στο παραμικρό και οι εστίες αβεβαιότητας να παραμένουν πολλές και σημαντικές, ωστόσο αυτά που συμβαίνουν στην εγχώρια χρηματιστηριακή αγορά μόνο σε φούσκα δεν παραπέμπουν, υποστηρίζουν αναλυτές.

Επικαλούνται στοιχεία όπως: α) Η άνοδος στο ταμπλό προέρχεται κυρίως από τα «χαρτιά» στα οποία συμμετέχουν θεσμικά χαρτοφυλάκια β) Οι αναλυτές είναι εκείνοι που ανεβάζουν σταδιακά τις τιμές-στόχους σε υψηλότερα επίπεδα και τέλος γ) Το αποκαλούμενο «έξυπνο χρήμα» είναι αυτό που καλύπτει τους τελευταίους μήνες placements και αυξήσεις μετοχικού κεφαλαίου.

Ανεξάρτητα από το αν πολλοί δεν θα εκπλαγούν σε περίπτωση που ο Γενικός Δείκτης χρειαστεί να υποχωρήσει ως ένα βαθμό για να «πάρει ανάσες», η εντύπωση που επικρατεί μεταξύ των παραγόντων της αγοράς είναι πως σε περίπτωση που δεν συμβεί κάτι το ακραίο στο εξωτερικό μας περιβάλλον, οι αποτιμήσεις των ελληνικών τίτλων παραμένουν λογικές και σε βάθος χρόνου θα μπορούσαν ίσως να κινηθούν σε υψηλότερα επίπεδα.

Άλλωστε όπως δείχνουν τα πράγματα, το ΧΑ τελεί υπό διαπραγμάτευση με μέσο δείκτη P/E κοντά στο 11 και μέση μερισματική απόδοση πλησίον του 4%.

Ρωτήθηκε έμπειρος χρηματιστηριακός παράγοντας για το εάν ένα επίπεδο τιμών Γενικού Δείκτη άνω των 1.800 μονάδων παραπέμπει σε «φούσκα» και αυτός εξέφρασε τις έντονες αντιρρήσεις του, σημειώνοντας:

«Το να δούμε μια διόρθωση τιμών μετά από κάποια αφορμή, ή και χωρίς αφορμή, είναι ένα σενάριο με πολύ σημαντικές πιθανότητες και ίσως να χρειάζεται να γίνει κάτι τέτοιο. Από το σημείο όμως αυτό, μέχρις ότου να μιλάμε για φούσκα, η διαφορά είναι τεράστια.

Πρώτα απ’ όλα, παρακολουθώντας το ταμπλό, εύκολα διαπιστώνει κάποιος ότι τη μεγαλύτερη άνοδο την έχουν σημειώσει μετοχές στις οποίες μετέχουν θεσμικά χαρτοφυλάκια, άρα υποτίθεται ότι επηρεάζονται σε μεγάλο βαθμό από αυτό που αποκαλούμε «έξυπνο χρήμα».

Υπάρχει βέβαια και δραστηριοποίηση κάποιων λόμπι σε συγκεκριμένα χαρτιά της περιφέρειας -πράγμα επικίνδυνο- χωρίς όμως αυτό να δίνει τον γενικότερο κλίμα στο ταμπλό».

«Ένα δεύτερο χαρακτηριστικό είναι ότι η άνοδος των τελευταίων μηνών έχει γίνει με τις «ευλογίες» των Ελλήνων και ξένων αναλυτών που δίνουν τιμές-στόχους αρκετά υψηλότερες από τις τρέχουσες. Και κάτι ακόμη σημαντικό: Η άνοδος στο ταμπλό δεν συνοδεύεται από «αέρα», αλλά από φρέσκο χρήμα.

Για παράδειγμα, νέοι επενδυτές εισέρχονται και αντικαθιστούν κάποιους που αποφασίζουν να κλειδώσουν κέρδη προηγούμενων μηνών και ετών. Τα placements καλύπτονται με σχετική άνεση, ενώ θετικά είναι και τα μηνύματα που λαμβάνουν από την αγορά όσες εισηγμένες εταιρείες δρομολογούν αύξηση του μετοχικού τους κεφαλαίου».

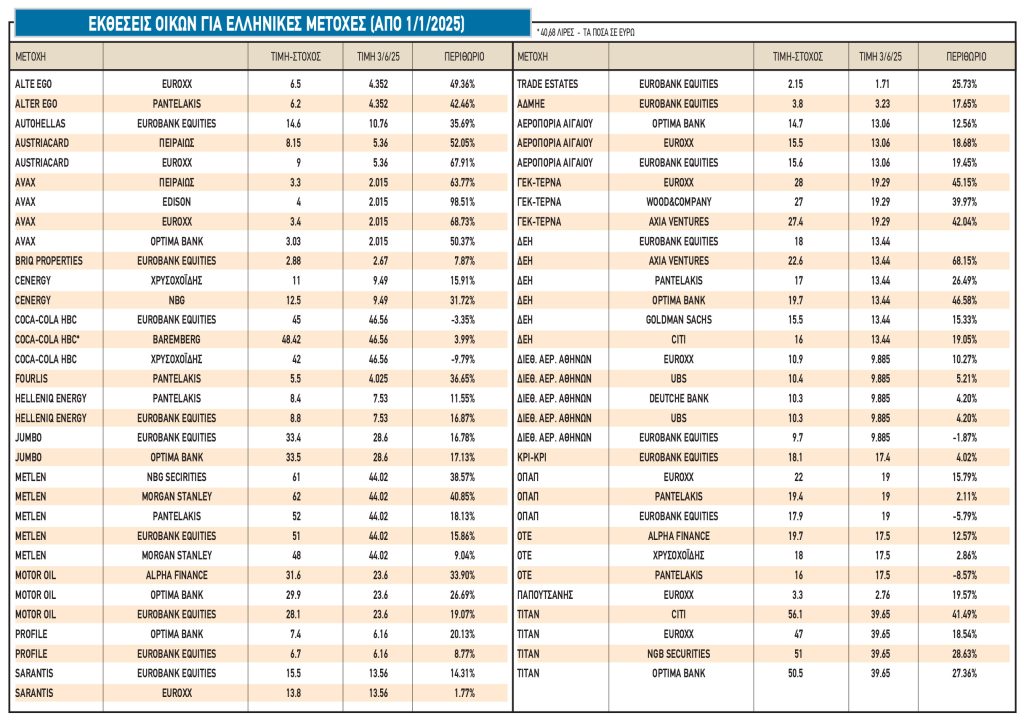

Ενδεικτικά είναι τα στοιχεία του παρατιθέμενου πίνακα, τα οποία περιλαμβάνουν τις φετινές εκθέσεις για 25 μη τραπεζικές εισηγμένες εταιρείες (όσο υψηλότερα βρίσκονται στον πίνακα, τόσο πιο πρόσφατες είναι) και αναφέρονται σε τιμές-στόχους αρκετά ή και πολύ μεγαλύτερες σε σχέση με τις τρέχουσες χρηματιστηριακές αποτιμήσεις των μετοχών αυτών.

Τέσσερα παραδείγματα

Όσο για το πόσο «ζεστή» είναι η αγορά -και ειδικότερα το πόσο ενεργό είναι το αποκαλούμενο έξυπνο χρήμα- για σειρά ελληνικών μετοχών, προκύπτει από τα παρακάτω τέσσερα ενδεικτικά παραδείγματα:

Οι Ιταλοί της Unicredit αγοράζουν στα τέλη Μαΐου υψηλό μονοψήφιο ποσοστό της Alpha Bank (ανεβάζοντας τη συνολική συμμετοχή τους στο 20%), παρά το γεγονός ότι η μετοχή της ελληνικής τράπεζας διαπραγματεύεται στο ταμπλό του ΧΑ πάνω από τέσσερις φορές σε σχέση με την προ πενταετίας αποτίμησή της.

Παρά το γεγονός ότι κατά τα τελευταία χρόνια η τιμή της Ideal Holdings στο ταμπλό έχει εκτοξευθεί, οι νέες μετοχές της επικείμενης αύξησης του μετοχικού κεφαλαίου με καταβολή μετρητών της εισηγμένης (εύρος 5,80-6,10 ευρώ) θα δοθούν με σημαντικό discount τόσο σε σχέση με το NAV του τίτλου που υπολογίζει η ίδια η εισηγμένη (7,80 ευρώ) όσο και με την έμμεση αποτίμηση που προέκυψε από το deal με την OAK Hill Advisors (8,54 ευρώ).

Θεσμικοί επενδυτές «ρούφηξαν» πρόσφατα το 1,427% της Profile μέσα από τη διαδικασία της ιδιωτικής τοποθέτησης, αποκτώντας ίδιες μετοχές, παρά το γεγονός ότι ο τίτλος βρισκόταν σε υψηλό δωδεκαμήνου και έχοντας «χρυσώσει» τους μακροχρόνιους κατόχους του.

Οι βασικοί μέτοχοι της Αλουμύλ (Γεώργιος και Ευαγγελία Μυλωνά) διέθεσαν πρόσφατα το 5% της εταιρείας μέσω placement, προς 4,90 ευρώ ανά μετοχή, όταν ο τίτλος προ δωδεκαμήνου διαπραγματευόταν μόλις προς 2,78 ευρώ. Μάλιστα, τα 7,94 εκατ. ευρώ που εισπράχθηκαν μετατράπηκαν σε μακροχρόνιο δάνειο προς την εισηγμένη, προκειμένου η τελευταία να αντιμετωπίσει καλύτερα τις υποχρεώσεις της.

Οι αποτιμήσεις

Στο διεθνές περιβάλλον, τα πράγματα παραμένουν θολά και όπως αναφέρει ο σύμβουλος επενδύσεων της Κύκλος Χρηματιστηριακής Δημήτρης Τζάνας, «ο Πρόεδρος Τραμπ επανέφερε τη ρητορική της αντιπαράθεσης με την Κίνα για το ζήτημα των δασμών προκαλώντας νέα ένταση, με τις αγορές να κρατούν στάση αναμονής εκτιμώντας πάντα ότι σύντομα θα υπάρξει συμβιβασμός. Την άποψη αυτή συμμερίζεται και ο Νουριέλ Ρουμπινί που θεωρεί ότι ο Τραμπ θα ακούσει τελικά την επιθυμία των αγορών και θα αλλάξει το κλίμα εμπορικού πολέμου που απειλεί την παγκόσμια οικονομία».

Στο μέτωπο των αποτιμήσεων τώρα, μπορεί η συνολική αξία του ΧΑ να βρίσκεται σήμερα γύρω στο 25% υψηλότερα σε σχέση με πέρυσι και να κυμαίνεται γύρω από τα 125 δισ. ευρώ, ωστόσο με την αθροιστική καθαρή κερδοφορία των εισηγμένων να εκτιμάται ότι φέτος θα κινηθεί και πάλι κοντά στο επίπεδο των 11,5 δισ. ευρώ, προκύπτει ένας μέσος δείκτης P/E γύρω ή και κάτω από το έντεκα.

Γενικότερα, οι τράπεζες φαίνεται να έχουν πείσει την αγορά ότι θα τα καταφέρουν πολύ καλά με το θέμα των μειωμένων επιτοκίων της ΕΚΤ και πως τα κέρδη του 2026 και του 2027 θα είναι ίσα ή και υψηλότερα από τα περυσινά, ανεξάρτητα από το αν -για κάποιες από αυτές- υποχρεωθούν φέτος σε κάποια ενδιάμεση «κοιλιά».

Όσο για μια σειρά άλλων εισηγμένων (π.χ. Metlen, ΓΕΚ-ΤΕΡΝΑ, Τιτάν, Cenergy, ΟΛΠ, Jumbo, Sarantis, ΚΡΙ-ΚΡΙ και πολλές άλλες) όχι μόνο δείχνουν ικανές να επαναλάβουν τις περυσινές υψηλότατες επιδόσεις τους, αλλά έχουν πείσει τους αναλυτές για την ικανότητά τους να σημειώσουν ακόμη πιο υψηλές κερδοφορίες στο μέλλον.

Επίσης, στην περίπτωση της ΔΕΗ, η Eurobank Equities αναμένει τη διανομή διπλάσιου μερίσματος σε δύο χρόνια, με βάση το νέο business plan της εισηγμένης που προβλέπει εκτίναξη του EBITDA στα 2,7 δισ. ευρώ έως το 2027.

Τα μερίσματα

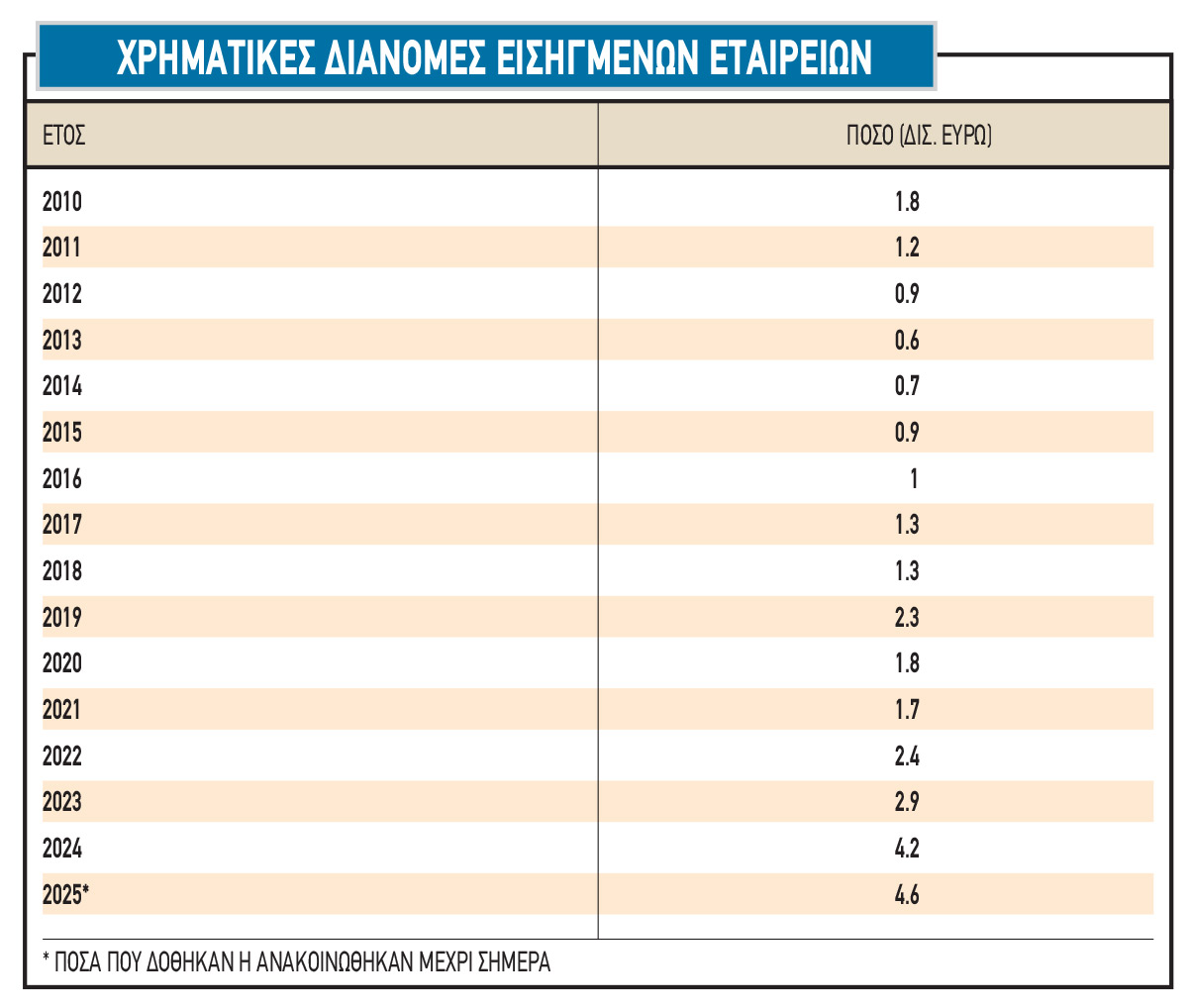

Στο επίπεδο των μερισματικών αποδόσεων, τα πράγματα είναι ακόμη πιο ικανοποιητικά για το ΧΑ. Όπως προκύπτει και από τα στοιχεία του σχετικού παρατιθέμενου πίνακα, οι εισηγμένες εταιρείες μέχρι σήμερα έχουν μοιράσει ή έχουν ανακοινώσει πως θα διανείμουν 4,6 δισ. ευρώ, ποσό που αναμένεται να προσεγγίσει ή και να υπερβεί τα πέντε δισ. ευρώ έως το τέλος της χρονιάς.

Με άλλα λόγια, μπορεί ο Γενικός Δείκτης του ΧΑ να έχει ανεβεί κατά 50% την τελευταία διετία, πλην όμως κατά ακόμη μεγαλύτερο ποσοστό (+70%) έχουν αυξηθεί οι χρηματικές διανομές των εισηγμένων εταιρειών προς τους μετόχους τους. Η μέση μερισματική απόδοση του ΧΑ κινείται αυτή την περίοδο στο επίπεδο του 4% και βρίσκεται αρκετά πιο πάνω: α) Από την απόδοση των δεκαετών κρατικών χρεογράφων (3,24%) β) Από τις ετησιοποιημένες αποδόσεις των Εντόκων Γραμματίων του Ελληνικού Δημοσίου (κοντά στο 1,8%) και γ) Από τα yields των περισσότερων εταιρικών ομολόγων που διαπραγματεύονται στο ΧΑ.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.