Ανεβάζει τον πήχη για τις ελληνικές τράπεζες η UBS

Νέες, υψηλότερες τιμές στόχους γις τις μετοχές Alpha Bank, Εθνικής Τράπεζας και Eurobank δίνει σε έκθεσή της η UBS.

Ο επενδυτικός οίκος ανεβάζει το στόχο για την Αlpha Bank στα 2,68 ευρώ από 2,42, με το περιθώριο ανόδου από τα τρέχοντα επίπεδα να υπερβαίνει το 34%.

Αντίστοιχα, η νέα τιμή-στόχος για την Εθνική Τράπεζα διαμορφώνεται στα 11,6 από 11,2 ευρώ (στο 27,9% το upside) ενώ ο στόχος για τη Eurobank τοποθετείται στα 3,2 από 3 ευρώ, με το περιθώριο ανόδου να διαμορφώνεται στο 27,4%.

Επισημαίνεται ότι ο οίκος πρόσφατα είχε ανεβάσει την τιμή-στόχο και για την Πειραιώς στα 6,3 από 5,7 ευρώ.

Οι συστάσεις είναι αγορά για όλες τις ελληνικές τράπεζες και ο νέος καταλύτης ανόδου είναι τα νέα επιχειρηματικά σχέδια των τραπεζών για την περίοδο 2025-2027.

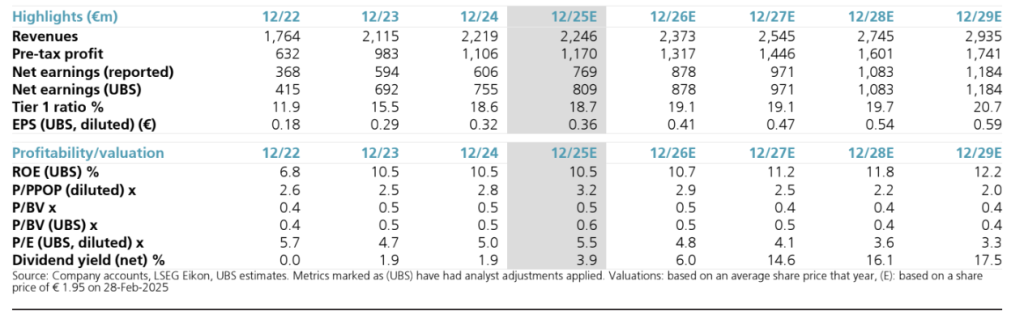

Για την Αlpha Bank, ο οίκος επισημαίνει τις μεγαλύτερες δυνατότητες για επαναγορές μετοχών για την αμοιβή των μετόχων μεταξύ των τεσσάρων μεγάλων ελληνικών τραπεζών, δεδομένου του συνδυασμού της σχετικά ισχυρής κεφαλαιακής θέσης και της βαθιάς έκπτωσης της μετοχής της.

Οι βασικές πτυχές του νέου επικαιροποιημένου επιχειρηματικού σχεδίου αποκάλυψαν αναβαθμισμένη καθοδήγηση και χαμηλότερο κόστος κινδύνου. Η καθοδήγηση για το καθαρό έσοδο από τόκους είναι περίπου 3% πάνω από το consensus για το 2027, καθώς αναμένεται να υπερβεί τα €1.800 εκατ.

Η συγκεκριμένη καθοδήγηση για τα έσοδα από εμπορικές συναλλαγές (πάνω από 80 εκατ. ευρώ) και άλλα έσοδα (άνω των 80 εκατ. ευρώ) ήταν επίσης υψηλότερα από τις προσδοκίες του οίκου. H Αlpha Bank έχει μειώσει τα μη εξυπηρετούμενα δάνεια (NPEs) σε 3,8% το τέταρτο τρίμηνο (από 4,6%) και η καθοδήγηση για το κόστος κινδύνου (CoR) είναι χαμηλότερη σε 50 μ.β. (κάτω από 65 μ.β. το 2026) και αποτελεί τον μεγαλύτερο παράγοντα για την αναβάθμιση των κερδών.

Η καθοδήγηση για τα εξυπηρετούμενα δάνεια ύψους πάνω από €41 δισ. έως το 2027 συνεπάγεται συνεχιζόμενη σταθερή αύξηση των δανείων κατά πάνω από 7% ετησίως, αν και η καθαρή προσθήκη θα επιβραδυνθεί το 2025 μετά το ρεκόρ των 3,6 δισ. ευρώ για πέρυσι.

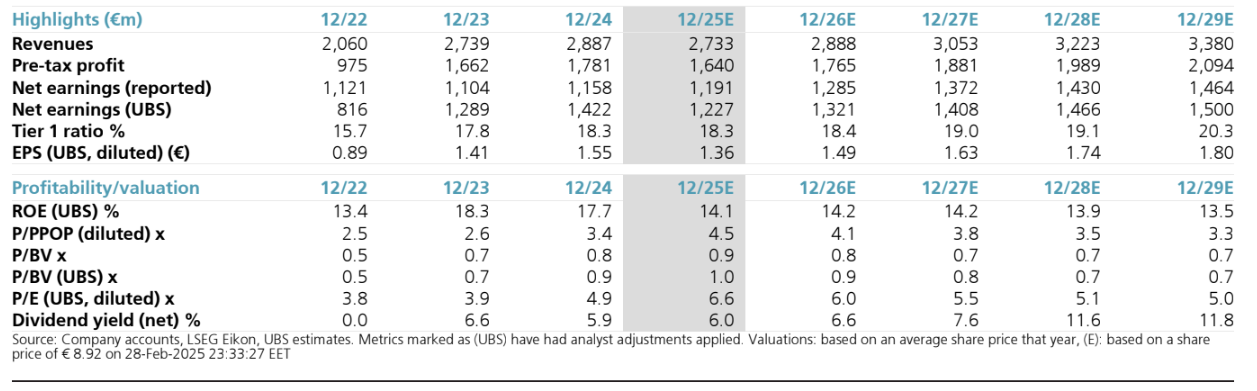

Οι βασικές πτυχές του επικαιροποιημένου επιχειρηματικού σχεδίου της Εθνικής Τράπεζας μπορεί να μην προκάλεσαν μεγάλες εκπλήξεις, πλην ίσως της χαμηλότερης καθοδήγησης για το κόστος κινδύνου (CοR) σε χαμηλότερα επίπεδα από 40 μονάδες βάσης (σ.σ. η UBS εκτιμούσε 50 μ.β.).

Η αγορά θα ενθαρρυνθεί από την καθοδήγηση του καθαρού επιτοκιακού περιθωρίου (NIM) για υψηλότερα από το 2,82% έως το 2027 με βάση το επιτόκιο της ΕΚΤ στο 2%. Τα καθαρά έσοδα από τόκους (NII) αναμένεται να μειωθούν φέτος, αλλά θα πρέπει να διαμορφωθούν πάνω από το επίπεδο του 2023 μέχρι το 2027 (άνω των €2,3 δισ.).

Η UBS ξεχωρίζει την ισχυρή καθοδήγηση της διοίκησης της ΕΤΕ στην αύξηση των δανείων. Τα εξυπηρετούμενα δάνεια αναμένεται να αυξηθούν κατά 8% ετησίως σε €43 δισ. έως το 2027, 10% πάνω από την προηγούμενη εκτίμησή του οίκου. Με δείκτη μη εξυπηρετούμενων ανοιγμάτων στο 2,6% το δ’ από 3,3% το γ΄ τρίμηνο, η καθοδήγηση για το κόστος κινδύνου είναι επίσης πολύ χαμηλότερα και ο διατηρήσιμος δείκτης αποδοτικότητας (RoTE) πάνω από 18% σε έναν στόχο βασικών εποπτικών κεφαλαίων (CET1) στο 14% είναι ελκυστικός επισημαίνει η UBS.

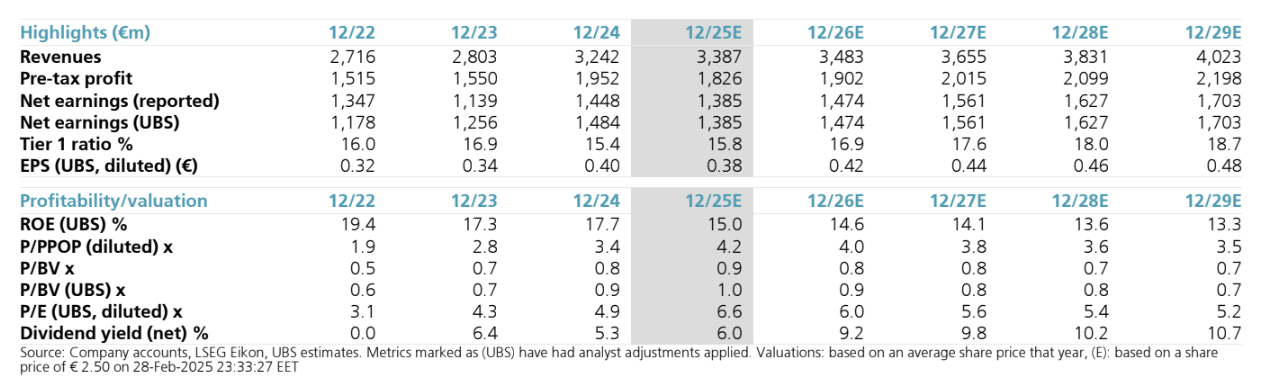

Η Eurobank ισορροπεί ανάμεσα στην οργανική ανάπτυξη (με στόχο την προσθήκη 11 δισ. ευρώ περίπου σε εξυπηρετούμενα δάνεια ως το 2027) αλλά και στις μη οργανικές δράσεις με περαιτέρω εξαγορές και συγχωνεύσεις , θέτοντας στην άκρη 300 μ.β. κεφαλαίου ή 1,5 δισ. ευρώ, και διανομές στους μετόχους 500 μ.β. κεφαλαίου την περίοδο 2024-2027 και στόχο διανομής των καθαρών κερδών άνω του 50%.

Το σχέδιο επιβεβαιώνει ότι το καθαρό έσοδο από τόκους θα σταθεροποιηθεί το 2025 και θα αρχίσει να αυξάνεται και πάλι από το 2026, καθώς το καθαρό επιτοκιακό περιθώριο NIM εκτιμάται ότι θα κινηθεί στο 2,50%, πολύ πάνω από τις προηγούμενες προσδοκίες (σ.σ. η UBS εκτιμούσε 2,33%).

Το guidance για τα καθαρά έσοδα από τόκους 2,7 δισ. ευρώ (2027) είναι 7% πάνω από το consensus. Οι αμοιβές θα κινηθούν με 8,5% ετησίως (2024-2027), περίπου 6% πάνω από το consensus για το 2027 που είναι επίσης ισχυρό, βοηθούμενο από την εστίαση στη διαχείριση πλούτου. Ο δείκτης αποδοτικότητας RοTE αναμένεται να διαμορφωθεί στο 15% περίπου κατά τα επόμενα τρία χρόνια με μια ισχυρή κεφαλαιακή βάση.

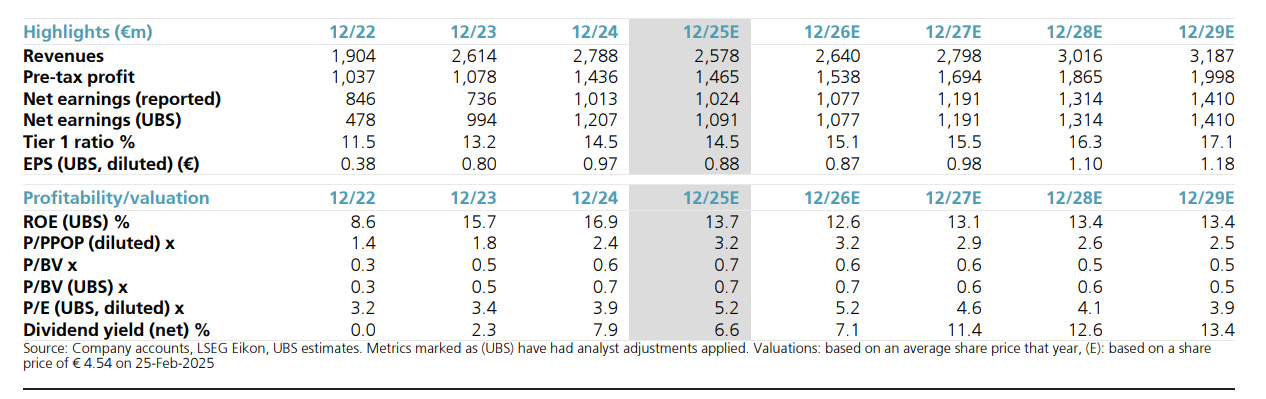

Τέλος, η UBS είχε αυξήσει την τιμή-στόχο για τη μετοχή της Τράπεζας Πειραιώς στα 6,30 ευρώ από 5,70 ευρώ πριν, με τη σύσταση να παραμένει «αγορά» μετά τις ανακοινώσεις για το νέο επιχειρηματικό σχέδιο. Το νέο guidance δείχνει άνοδο των καθαρών εσόδων από τόκους και ισχυρές προσδοκίες για την αύξηση των δανείων.

Από το λεπτομερές guidance, το βασικό συμπέρασμα είναι ότι οι προοπτικές των καθαρών εσόδων από τόκους είναι καλύτερες από τις αναμενόμενες (6% αναβάθμιση έως το 2026), ειδικά καθώς βλέπουν το καθαρό επιτοκιακό περιθώριο να διαμορφώνεται στο 2,6% το 2028 έναντι πρόβλεψης της UBS για 2,3% προηγουμένως. Η ισχυρότερη αύξηση των εξυπηρετούμενων δανείων και η καθοδήγηση για 45 δισ. ευρώ έως το 2028, είναι 9% υψηλότερα των προβλέψεων της UBS.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.