Γιατί έβαλε… όπισθεν η ασφαλιστική παραγωγή

Χαμηλότερα σε σύγκριση με τις αρχικές προσδοκίες κινήθηκε η ασφαλιστική αγορά κατά τους πρώτους μήνες της φετινής χρονιάς, όπως προκύπτει και από τα στοιχεία της έρευνας της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος για την περίοδο Ιανουαρίου-Μαρτίου.

Παράγοντες του κλάδου εκτιμούσαν φέτος ότι η ασφαλιστική παραγωγή θα μπορούσε να σημειώσει διψήφιο ρυθμό ανάπτυξης, όχι μόνο επειδή ξεκινά από χαμηλή βάση, αλλά και εξ’ αιτίας:

α) Των κυβερνητικών μέτρων στο μέτωπο των φυσικών καταστροφών, όπου σε ορισμένες περιπτώσεις προσφέρθηκαν φορολογικά κίνητρα (πχ έκπτωση -20% στον ΕΝΦΙΑ για τις ασφαλισμένες κατοικίες, αξίας έως 500.000 ευρώ) και σε άλλες περιπτώσεις θεσμοθετήθηκαν υποχρεωτικές καλύψεις (πχ στα οχήματα) και

β) Των ολοένα και χαμηλότερων καταθετικών επιτοκίων που προσφέρουν οι τράπεζες, πράγμα που ωθεί περισσότερους αποταμιευτές προς εναλλακτικές επιλογές, μεταξύ των οποίων περιλαμβάνονται και τα προϊόντα του κλάδου ζωής που είναι συνδεδεμένα με επενδύσεις (unit-linked).

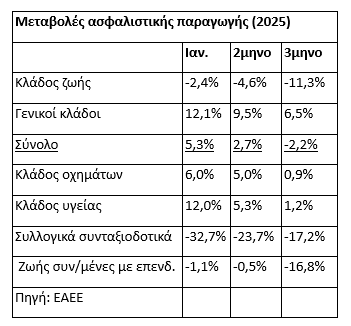

Παρόλα αυτά, το πρώτο τρίμηνο έκλεισε με μείωση της συνολικής παραγωγής κατά 2,2% (βλέπε στοιχεία παρατιθέμενου πίνακα), καθώς:

- Τα επενδυτικά προϊόντα τύπου unit linked επηρεάστηκαν αρνητικά λόγω της αναστάτωσης που προκάλεσε στις διεθνείς κεφαλαιαγορές μια σειρά πολιτικών και κινήσεων του νέου Αμερικανού προέδρου. Παρόλα αυτά, παράγοντες της ασφαλιστικής αγοράς θεωρούν ότι η πτώση αυτή μπορεί να ανακτηθεί κατά τους επόμενους μήνες, στο βαθμό που τα πράγματα στις αγορές θα ομαλοποιηθούν.

- Μια δεύτερη πηγή απωλειών προέρχεται από τα συμβόλαια του κλάδου υγείας, καθώς είναι ορατή η αδυναμία πολλών νοικοκυριών να ανταποκριθούν στα ολοένα και ακριβότερα τιμολόγια. Έτσι, η παραγωγή της κατηγορίες «ασθένειες» ανέβηκε μόλις κατά 1,2% το πρώτο τρίμηνο, όταν όμως κατά την ίδια περίοδο το ποσοστό αύξησης των τιμολογίων ήταν πολύ μεγαλύτερο (έφτασε ακόμη και στο 7,5%).

- Έντονη κάμψη επίσης σημειώνει για δεύτερη συνεχόμενη χρονιά (-17,2% στο πρώτο φετινό τρίμηνο) η παραγωγή των ομαδικών συνταξιοδοτικών συμβολαίων (DAF) ως αποτέλεσμα του ψαλιδίσματος των φορολογικών κινήτρων και μιας σειράς περιορισμών που άρχισαν να εφαρμόζονται με βάση το νέο θεσμικό πλαίσιο του Δεκεμβρίου του 2023.

Παρόλα αυτά, οι εκτιμήσεις παραμένουν θετικές για το σύνολο της φετινής χρονιάς, θεωρώντας πως σε αρκετές κατηγορίες καλύψεων (π.χ. κατοικίες, αστική ευθύνη) η αγορά κινείται σαφώς ανοδικά, η παραγωγή του κλάδου οχημάτων θα αυξηθεί με την αρχή των ηλεκτρονικών διασταυρώσεων, η κατάσταση στα επενδυτικά προϊόντα πιθανότατα θα ομαλοποιηθεί και τέλος, μια σειρά μέτρων (π.χ. υποχρεωτική κάλυψη στον κλάδο οχημάτων έναντι φυσικών καταστροφών) θα ξεκινήσουν να αποδίδουν από το δεύτερο μισό του 2025.

Όσο για τα ομαδικά συνταξιοδοτικά συμβόλαια, υπάρχει η αισιοδοξία ότι οι φορολογικές επιβαρύνσεις θα διαφοροποιηθούν έως το τέλος της χρονιάς, καθώς αναμένεται νέα αλλαγή του θεσμικού πλαισίου.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.