Γιατί εκτινάχθηκε στα 5 δισ. ευρώ η αγορά εταιρικών ομολόγων

Η επικείμενη νέα έκδοση της ΓΕΚ ΤΕΡΝΑ έρχεται να ενισχύσει περαιτέρω το αποτύπωμα της εγχώριας αγοράς εταιρικών ομολόγων που διαπραγματεύονται στο Χρηματιστήριο της Αθήνας, όχι μόνο γιατί αυτή έχει ήδη προσελκύσει τους μεγαλύτερους επιχειρηματικούς ομίλους της χώρας, αλλά και γιατί από τον Ιούνιο του 2023 έως και την επόμενη εβδομάδα θα έχει «σηκώσει» από την επενδυτική κοινότητα το ποσό του 1,7 δισ. ευρώ!

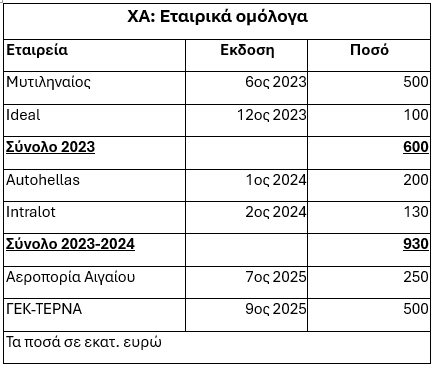

Όπως προκύπτει από τα στοιχεία του παρατιθέμενου πίνακα, από τον Ιούνιο του 2023 έως σήμερα έχουν εκδώσει εταιρικά ομόλογα μέσω του ΧΑ εταιρείες όπως η Metlen, η Ideal Συμμετοχών, η Autohellas, η Intralot και η Αεροπορία Αιγαίου, ενώ παράλληλα στο ταμπλό του ΧΑ διαπραγματεύονται πολλές άλλες εκδόσεις ισχυρών εταιρειών, όπως για παράδειγμα του ΟΠΑΠ, της Motor Oil, της ElvalHalcor, της ΤΕΡΝΑ Ενεργειακή, της Lamda Development, τριών ΑΕΕΑΠ (Prodea, Premia Properties, Noval) και της ναυτιλιακής CPLP (του επιχειρηματία Βαγγέλη Μαρινάκη).

Συνολικά, μέσω του ΧΑ, μαζί με το προσεχές εγχείρημα της ΓΕΚ-ΤΕΡΝΑ, θα έχουν εκδοθεί 23 ομόλογα, μέσω των οποίων θα έχουν αντληθεί κάτι λιγότερο από πέντε δισ. ευρώ! (ορισμένες εκδόσεις έχουν ήδη αποπληρωθεί, όπως π.χ. της Coral, της Attica Group, κ.λπ.)

Παράγοντες της αγοράς εκτιμούν πως όσο τα επιτόκια της ΕΚΤ θα διατηρηθούν σε χαμηλά επίπεδα (τουλάχιστον έως τα τέλη του 2026) θα υπάρξουν αρκετές άλλες επιχειρήσεις που θα θελήσουν να αντλήσουν κεφάλαια μέσα από τη διαδικασία.

Επίσης, θεωρούν τα εταιρικά ομόλογα ως ένα «προθάλαμο» για τους συντηρητικούς αποταμιευτές προκειμένου να γνωρίσουν τις επιχειρήσεις και το ΧΑ και -γιατί όχι- στη συνέχεια να προχωρήσουν και σε αγορές μετοχών. Ορισμένοι επίσης προτείνουν την έκδοση μετατρέψιμων εταιρικών ομολόγων, τα οποία σε συγκεκριμένες χρονικές περιόδους θα δίνουν τη δυνατότητα στους κατόχους τους να ανταλλάξουν τους τίτλους τους με μετοχές του εισηγμένου εκδότη.

Το στοιχείο εκείνο που έλκει το «συντηρητικό» επενδυτικό κοινό στα εταιρικά ομόλογα είναι το ότι -με χαμηλό ρίσκο, λόγω της υψηλής πιστοληπτικής ικανότητας των εκδοτών- μπορεί να «κλειδώνει» επί σειρά ετών «κουπόνια», τα οποία με βάση τα τρέχοντα δεδομένα συγκρίνονται πολύ ευνοϊκά σε σχέση με τα προσφερόμενα καταθετικά επιτόκια των τραπεζών (βέβαια, τα εταιρικά ομόλογα έχουν και άλλες κατηγορίες κινδύνου, όπως πχ το σενάριο μιας μεγάλης ανόδου των επιτοκίων).

Άλλο στοιχείο που συνηγορεί υπέρ των εταιρικών ομολόγων είναι η ευνοϊκότερη φορολογική αντιμετώπισή τους (συντελεστής επιβάρυνσης 5% στα κουπόνια των εταιρικών ομολόγων, έναντι 15% στους τόκους των καταθέσεων).

Ένα επιπλέον χαρακτηριστικό της συγκεκριμένης αγοράς, είναι το ότι οι τιμές των ομολόγων έχουν σημειώσει αξιοσημείωτη άνοδο κατά την τελευταία διετία, λόγω της αποκλιμάκωσης των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα. Για παράδειγμα, το σύνολο των ομολόγων που εκδόθηκαν από τον Ιούνιο του 2023 έως σήμερα διαπραγματεύονται στο ταμπλό του ΧΑ αρκετά, ή και πολύ υψηλότερα από το «100», ενώ όσοι προηγούμενοι τίτλοι είχαν εκδοθεί κατά το παρελθόν και βρέθηκαν να υποχωρούν κοντά ή και χαμηλότερα από το «90», έχουν ήδη καλύψει το μεγαλύτερο κομμάτι από το χαμένο έδαφος με αποτέλεσμα:

α) Όσοι επενδυτές τους απέκτησαν στο πλαίσιο της δημόσιας πρότασης να έχουν καρπωθεί υψηλότερα επιτόκια και να έχουν ανακτήσει το σύνολο σχεδόν των κεφαλαιακών απωλειών τους και

β) Όσοι αποταμιευτές προχώρησαν σε μουαγιέν, ή όσοι αγόρασαν τους τίτλους τους από τα μέσα του 2022 και μετά από τη δευτερογενή αγορά, πέραν των τόκων που εισέπραξαν, καταγράφουν και αξιοσημείωτα κεφαλαιακά κέρδη.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Pizza Fan: Πως αξιοποιεί το πιο αναγνωρίσιμο αντικείμενο του delivery για να περάσει ένα δημόσιο μήνυμα – Financial Report

Pizza Fan: Πως αξιοποιεί το πιο αναγνωρίσιμο αντικείμενο του delivery για να περάσει ένα δημόσιο μήνυμα – Financial Report

Το Σάββατο στην Αλεξάνδρεια Ημαθίας η κηδεία του Απόστολου Βεσυρόπουλου

Το Σάββατο στην Αλεξάνδρεια Ημαθίας η κηδεία του Απόστολου Βεσυρόπουλου

Yψηλός κίνδυνος πυρκαγιάς για σήμερα Σάββατο (23/8) στην Αττική και άλλες 30 περιοχές

Yψηλός κίνδυνος πυρκαγιάς για σήμερα Σάββατο (23/8) στην Αττική και άλλες 30 περιοχές