Γιατί χτυπήθηκαν σκληρά οι τράπεζες, τα νέα δεδομένα

Μερικές συνεδριάσεις μόνο ήταν αρκετές για να καταγράψει ο εγχώριος τραπεζικός κλάδος 15% πτώση, ακολουθώντας κατά πόδας τo sell off των τραπεζών στην Ευρώπη.

Το νέο επενδυτικό τοπίο που δημιουργούν οι δασμοί Τραμπ αλλά και οι πιθανές αντιδράσεις των χωρών που πλήττονται, δημιουργούν συνθήκες risk off στις αγορές. Το βασικό ερώτημα είναι αν από το νέο status quo που δημιουργείται, η Ευρώπη θα εισέλθει σε ύφεση ή όχι.

Οι τράπεζες μπορεί θεωρητικά να είναι ελάχιστα εκτεθειμένες στους δασμούς, όμως είναι ένας από του πιο κυκλικούς τομείς της οικονομίας και η ύφεση δεν θα είναι «φίλη» τους.

Ενας ακόμα λόγος για τον οποίο οι τράπεζες στην Ευρώπη και κατ’ επέκταση στην Ελλάδα, δέχτηκαν ισχυρό πλήγμα είναι το ότι διαμορφώνεται μια κατάσταση η οποία μπορεί να οδηγήσει σε μειώσεις επιτοκίων που υπερβαίνουν τις έως πρόσφατα προσδοκίες της αγοράς. Αν αυτό επιβεβαιωθεί, τα έσοδα από τους τόκους θα είναι εν τέλει μικρότερα από αυτά που είχαν προϋπολογιστεί.

Συνεπώς, ο ελληνικός τραπεζικός κλάδος μπορεί να έχει επιστρέψει για τα καλά στα ραντάρ των ξένων επενδυτών, κάτι το οποίο φαίνεται και από την απόδοση του πρώτου τριμήνου, όμως αυτή η συνολικά θετική τάση θα περάσει από την… κρησάρα της αναταραχής στις αγορές, λόγω του εμπορικού πολέμου που έχει ξεσπάσει και θα χρειαστεί πρώτα να ξεκαθαρίσει το τοπίο για να δούμε το συνολικό αποτύπωμά της.

Τι δείχνουν οι νέες συνθήκες

Οι διαχειριστές που διαθέτουν χιούμορ, μετά τις τελευταίες συνεδριάσεις, μας έλεγαν ότι «τουλάχιστον οι επενδυτές θα βρουν καλύτερες αποτιμήσεις». Η πτώση στις αποτιμήσεις, αν δεν «σπάσει κάτι» στην παγκόσμια οικονομία, μπορεί να ανοίξει περισσότερο την… όρεξη στα μεγάλα χαρτοφυλάκια, που, μετά την πτώση, βλέπουν πιο ευνοϊκές αποτιμήσεις και σταθερά υψηλά discount. Αυτό, όμως, προϋποθέτει να ξεκαθαρίσει το τοπίο σε ότι αφορά τον εμπορικό πόλεμο.

Στα όπλα της εγχώριας αγοράς περιλαμβάνεται το ότι ο κλάδος είναι συνολικά ελκυστικά αποτιμημένος με 6 φορές σε όρους δείκτη τιμής προς κέρδη (Ρ/Ε) για φέτος και 5,8 φορές για το επόμενο έτος, με τον ρυθμό ανάπτυξης των κερδών ανά μετοχή να είναι αρνητικός για φέτος, της τάξεως του -5%-6% και θετικός της τάξεως του 3%-4%.

Ο δείκτης τιμής προς ενσώματη λογιστική αξίας (P/TBV) είναι της τάξεως των 0,80 φορών για τις εγχώριες τράπεζες φέτος και 0,75 φορές το 2026. Αντίθετα, ο δείκτης FTSE All World EM EMEA αποτιμάται σε 1,1 φορές τον δείκτη P/TBV και στις 7,9 φορές στον δείκτη Ρ/Ε.

Την ίδια στιγμή, οι ελληνικές τράπεζες προσφέρουν συγκρίσιμες ή ισχυρότερες αποδόσεις ενσώματων ιδίων κεφαλαίων (RoTE) και αποδόσεις για τους μετόχους. Η μερισματική απόδοση του εγχώριου δείκτη είναι σε επίπεδα 7,8% με 8,2% τη διετία 2025-2026 έναντι 5,5% με 6% για τις αναδυόμενες αγορές της περιοχής μας.

Παρά την οριακά αρνητική προβλεπόμενη μεταβολή των κερδών ανά μετοχή, οι αναθεωρήσεις των κερδών σε όλα τα διαστήματα των τελευταίων τριών μηνών και ιδιαίτερα μετά την ανακοίνωση των ετήσιων αποτελεσμάτων του 2024 είναι θετικές.

Τον τελευταίο μήνα, τα κέρδη ανά μετοχή των ελληνικών μετοχών έχουν αναθεωρηθεί ανοδικά κατά 2,3%, ενώ σε όλες τις μετοχές της περιοχής υπάρχουν περικοπές των εκτιμήσεων. H προτεινόμενη στάθμιση της Ελλάδας στα χαρτοφυλάκια της HSBC είναι της τάξεως του 1,3% στις αναδυόμενες αγορές, ενώ στον δείκτη FTSE Russell EM EMEA η συμμετοχή της χώρας μας είναι στο 0,7%.

Η αποτίμηση ανά τράπεζα

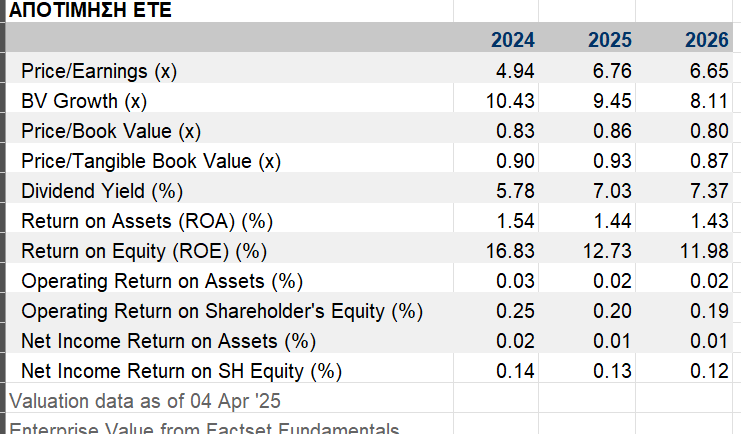

Η Εθνική Τράπεζα έχει αποτίμηση, κατά μέσο όρο, στις 6,8 φορές τα κέρδη την περίοδο 2025-2026, 0,95 με 0,80 – 0,85 φορές περίπου τον δείκτη P/TBV και μερισματική απόδοση σε υψηλά ποσοστά.

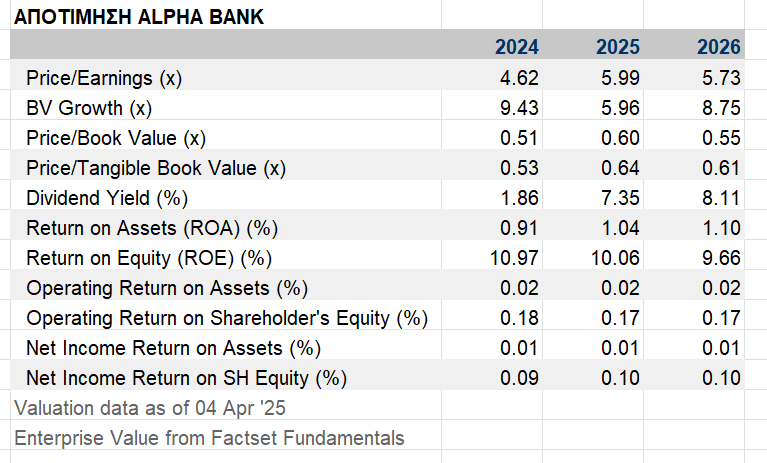

Για την Alpha Bank, η αποτίμηση, βάσει της Factset, είναι στις 6 φορές περίπου και 0,60 φορές τον δείκτη P/TBV. H μερισματική απόδοση εκτιμάται από 7,5% φέτος έως 8% το 2026.

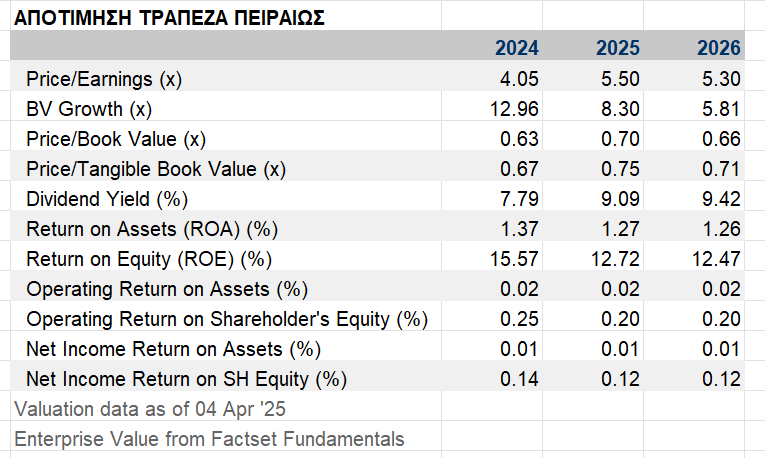

Για την Τράπεζα Πειραιώς, οι μετοχές της επί του παρόντος τελούν υπό διαπραγμάτευση με δείκτη P/E 6 φορές για το 2025-2026, discount της τάξης του 25% σε σχέση με τις ευρωπαϊκές ομοειδείς εταιρείες, και δείκτη P/TBV στις 0,75 φορές. Για το 2025, η μερισματική απόδοση είναι 9% και για το 2026 η απόδοση είναι 9,4%.

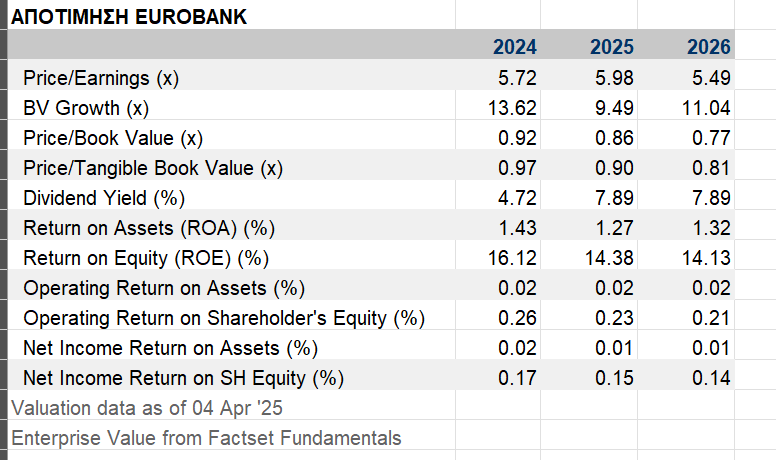

Τέλος, η αποτίμηση της μετοχής της Eurobank σε όρους P/E για το 2025 είναι λίγο χαμηλότερα από τις 6 φορές έναντι 5,5 φορές για το 2026, συνδυαστικά με δείκτη P/TBV στις 0,86 φορές το 2025 και μερισματική απόδοση σχεδόν 8%.

Επιπλέον, οι ελληνικές τράπεζες εμφανίζονται σημαντικά φθηνότερες από τις αντίστοιχες τράπεζες των αναδυόμενων ευρωπαϊκών χωρών. Οι μετοχές των ελληνικών τραπεζών είναι διαπραγματεύσιμες κατά μέσο όρο με 0,75 φορές σε όρους «δείκτη τιμής προς ενσώματη λογιστική αξία» (P/TBV), ενώ οι τράπεζες της αναδυόμενης Ευρώπης (Πολωνία, Τσεχία και Σλοβακία) είναι διαπραγματεύσιμες με δείκτες υψηλότερα από τη μία φορά φορές σε όρους P/TBV.

Δύο κρίσιμοι παράγοντες

Οι παράγοντες που είναι κρίσιμοι είναι ότι οι ισχυρές θεμελιώδεις προοπτικές των ελληνικών τραπεζών, σε ένα ευνοϊκό μακροοικονομικό περιβάλλον όπως το ελληνικό, κρίνονται άκρως θετικά όταν το μέτρο σύγκρισης είναι οι τράπεζες στις αναδυόμενες αγορές. Από την άλλη, όμως, η Ευρώπη παραμένει ένα δύσκολο σημείο αναφοράς όσον αφορά τις αποτιμήσεις και αυτό περιπλέκεται από την πιθανότητα αναβάθμισης της αγοράς σε αναπτυγμένη, ειδικά από τον οίκο MSCI.

Συγκρίνοντας τις ελληνικές τράπεζες θεμελιωδώς με «πιο ομοειδείς» τράπεζες, όπως οι ιρλανδικές ή επιλεγμένες ιταλικές και ισπανικές, βλέπουμε ότι, ενώ υπάρχει κάποιο περιθώριο για re-rating, είναι σχετικά πιο περιορισμένο.

Συνεπώς, το πρίσμα των αναδυόμενων αγορών παραμένει ένας σημαντικός τεχνικός παράγοντας στήριξης για τις αποτιμήσεις των ελληνικών τραπεζών σε σχέση με τις ευρωπαϊκές. Έτσι, το ενδιαφέρον των επενδυτών των αναδυόμενων αγορών παραμένει πολύ ισχυρό, με τη συζήτηση να επικεντρώνεται σε μεγάλο βαθμό στις μακροπρόθεσμες δυνατότητες του τομέα και όχι στους βραχυπρόθεσμους παράγοντες.

Αν και εφόσον η Ελλάδα αναβαθμιστεί σε αναπτυγμένη αγορά από τις 33 εταιρείες που αποτελούν τις συμμετοχές του δείκτη FTSE Emerging Market, η αγορά θα δει μείωση στις εταιρείες που θα συμμετέχουν στον δείκτη FTSE Developed Market.

Οι εκτιμήσεις μέχρις στιγμής τοποθετούν τη στάθμιση της χώρας στον δείκτη των αναπτυγμένων αγορών θα είναι αρχικά από 6 έως 15 μονάδες βάσης έναντι 70 μονάδες βάσης που είναι τώρα η στάθμιση της χώρας στον δείκτη των αναδυόμενων αγορών. Οι υψηλότερες εισροές θα είναι κατά πάσα πιθανότητα για τις τραπεζικές μετοχές.

H Ελλάδα πληροί και τα 22 κριτήρια του FTSE Quality of Matrix που απαιτούνται για την απόκτηση του καθεστώτος της αναπτυγμένης αγοράς και επίσης πληροί τις απαιτήσεις για την ελάχιστη επενδύσιμη κεφαλαιοποίηση της αγοράς, τον ελάχιστο αριθμό τίτλων, καθώς και τα κριτήρια του ακαθάριστου εθνικού εισοδήματος ανά κάτοικο. Πλέον, για την ανακατάταξη σε καθεστώς αναπτυγμένης αγοράς, δεν υπάρχει το εμπόδιο της Moody’s.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.