Δήλωση αποθεμάτων οίνου – Οι προθεσμίες για τριμηνιαίες δηλώσεις

Με τη νέα απόφαση 272599/07-10-2025 τροποποιείται η υπ’ αρ. 2453/235850/20-09-2019 απόφαση «Καθορισμός συμπληρωματικών μέτρων για την εφαρμογή των Καν.(ΕΕ) 2018/273 και του Καν.(ΕΕ) 2018/274 όσον αφορά τις δηλώσεις παραγωγής, επεξεργασίας, εμπορίας και αποθεμάτων στον αμπελοοινικό τομέα», ως εξής:

1. Το άρθρο 6 τροποποιείται ως εξής:

α) Η παρ. 1 αντικαθίσταται ως κατωτέρω:

«1. Οι παραγωγοί οίνου, οι μεταποιητές, οι εμφιαλωτές και οι έμποροι που διατηρούν αποθέματα -εμφιαλωμένα ή μη υποχρεούνται να υποβάλλουν κάθε χρόνο:

α) δήλωση αποθεμάτων οίνου και γλεύκους που διέθεταν στις 31 Ιουλίου, ανεξαρτήτως του έτους εσοδείας τους σύμφωνα με το άρθρο 32 του Καν(ΕΕ) 2018/273 και β) τριμηνιαίες δηλώσεις αποθεμάτων οίνου ή γλεύκους που τηρούνται στις 31 Οκτωβρίου, στις 31 Ιανουαρίου και στις 30 Απριλίου αντίστοιχα για την τρέχουσα περίοδο εμπορίας, σύμφωνα με το παράρτημα ΙΙΙ παρ 7 του Καν (ΕΕ) 2018/1185 όπως τροποποιήθηκε από τον Καν (ΕΕ) 2024/2391.»

β) Η παρ. 4 αντικαθίσταται ως κατωτέρω:

«4. Οι δηλώσεις αποθεμάτων οίνου και γλεύκους της παρ. 1 (περ. α και β) υποβάλλονται ηλεκτρονικά μέσω της ψηφιακής εφαρμογής στην ιστοσελίδα του Υπουργείου Αγροτικής Ανάπτυξης και Τροφίμων ως εξής:

α) από την 1η Αυγούστου και έως την 10η Σεπτεμβρίου εκάστου έτους υποβάλλονται τα αποθέματα οίνου και γλεύκους που τηρούνται στις 31 Ιουλίου του ιδίου έτους,

β) από 1 Νοεμβρίου έως 30 Νοεμβρίου υποβάλλονται τα αποθέματα οίνου και γλεύκους που τηρούνται στις 31 Οκτωβρίου,

γ) από 1 Φεβρουαρίου έως 28 Φεβρουαρίου υποβάλλονται δηλώσεις αποθεμάτων οίνου και γλεύκους που τηρούνται στις 31 Ιανουαρίου και

δ) από 1 Μαΐου έως 31 Μαΐου υποβάλλονται δηλώσεις αποθεμάτων οίνου και γλεύκους που τηρούνται στις 30 Απριλίου.»

γ) Προστίθεται παρ. 6 ως κατωτέρω:

«6. Τα αμπελοοινικά προϊόντα που παράγονται από σταφύλια που συγκομίζονται κατά την τρέχουσα περίοδο εμπορίας δεν συμπεριλαμβάνονται στις τριμηνιαίες δηλώσεις αποθεμάτων οίνου ή γλεύκους της περ. β της παρ. 1.» και το άρθρο 6 διαμορφώνεται ως εξής:

«Άρθρο 6

Δηλώσεις αποθεμάτων

1. Οι παραγωγοί οίνου, οι μεταποιητές, οι εμφιαλωτές και οι έμποροι που διατηρούν αποθέματα -εμφιαλωμένα ή μη υποχρεούνται να υποβάλλουν κάθε χρόνο:

α) δήλωση αποθεμάτων οίνου και γλεύκους που διέθεταν στις 31 Ιουλίου, ανεξαρτήτως του έτους εσοδείας τους σύμφωνα με το άρθρο 32 του Καν (ΕΕ) 2018/273 και β) τριμηνιαίες δηλώσεις αποθεμάτων οίνου ή γλεύκους που τηρούνται στις 31 Οκτωβρίου, στις 31 Ιανουαρίου και στις 30 Απριλίου αντίστοιχα για την τρέχουσα περίοδο εμπορίας, σύμφωνα με το παράρτημα ΙΙΙ παρ 7 του Καν (ΕΕ) 2018/1185 όπως τροποποιήθηκε από τον Καν (ΕΕ) 2024/2391.

2. Η υποβολή των εν λόγω δηλώσεων είναι υποχρεωτική ακόμη και σε περιπτώσεις όπου τα αποθέματα κατά την ημερομηνία υποβολής της αίτησης είναι μηδενικά.

3. Απαλλάσσονται από την υποχρέωση υποβολής των δηλώσεων αποθεμάτων οίνου και γλεύκους οι ιδιώτες καταναλωτές και οι έμποροι λιανικής πώλησης -εκτός αυτών που χρησιμοποιούν οιναποθήκες εξοπλισμένες για την αποθεματοποίηση ή εγκαταστάσεις συσκευασίας οίνων για ποσότητες μεγαλύτερες των είκοσι (20) hl.

4. Οι δηλώσεις αποθεμάτων οίνου και γλεύκους της παρ. 1 (περ. α και β) υποβάλλονται ηλεκτρονικά μέσω της ψηφιακής εφαρμογής στην ιστοσελίδα του Υπουργείου Αγροτικής Ανάπτυξης και Τροφίμων ως εξής:

α) από την 1η Αυγούστου και έως την 10η Σεπτεμβρίου εκάστου έτους υποβάλλονται τα αποθέματα οίνου και γλεύκους που τηρούνται στις 31 Ιουλίου του ιδίου έτους, β) από 1 Νοεμβρίου έως 30 Νοεμβρίου υποβάλλονται τα αποθέματα οίνου και γλεύκους που τηρούνται στις 31 Οκτωβρίου,

γ) από 1 Φεβρουαρίου έως 28 Φεβρουαρίου υποβάλλονται δηλώσεις αποθεμάτων οίνου και γλεύκους που τηρούνται στις 31 Ιανουαρίου και

δ) από 1 Μαΐου έως 31 Μαΐου υποβάλλονται δηλώσεις αποθεμάτων οίνου και γλεύκους που τηρούνται στις 30 Απριλίου.

5. Τα στοιχεία των δηλώσεων αποθεμάτων προκύπτουν από τα βιβλία αποθήκης και επαληθεύονται με φυσική καταμέτρηση από τον δηλούντα. Η δήλωση αποθεμάτων γίνεται ανά αποθήκη.

6. Τα αμπελοοινικά προϊόντα που παράγονται από σταφύλια που συγκομίζονται κατά την τρέχουσα περίοδο εμπορίας δεν συμπεριλαμβάνονται στις τριμηνιαίες δηλώσεις αποθεμάτων οίνου ή γλεύκους της περ. β της παρ. 1.»

2. Το άρθρο 8 αντικαθίσταται στο σύνολο του και διαμορφώνεται ως εξής:

«Άρθρο 8

Τροποποίηση των Δηλώσεων

1. Η τροποποίηση των υποχρεωτικών δηλώσεων των άρθρων 4, 5 και 6 γίνεται για δεόντως αιτιολογημένους λόγους και κατόπιν αίτησης του υπόχρεου στην αρμόδια Δ.Α.Ο.Κ. και προσκόμισης των απαραίτητων δικαιολογητικών/παραστατικών. Η αρμόδια ΔΑΟΚ εξετάζει την αίτηση, τα απαραίτητα δικαιολογητικά διαπιστώνει την αναγκαιότητα ή μη της τροποποίησης της δήλωσης και ενημερώνει σχετικά τον υπόχρεο με κάθε πρόσφορο μέσο.

2. Όταν η αρμόδια Δ.Α.Ο.Κ. διαπιστώσει την αναγκαιότητα τροποποίησης των εν λόγω δηλώσεων, είτε στα πλαίσια ελέγχου για την έκδοση πιστοποίησης οίνων ΠΟΠ/ΠΓΕ/Ποικιλιακών, είτε στα πλαίσια οποιουδήποτε άλλου ελέγχου, ενημερώνει τον υπόχρεο, με κάθε πρόσφορο μέσο, προκειμένου να προβεί σε τροποποίηση της δήλωσης του.»

3. Το άρθρο 10 τροποποιείται ως εξής:

α) Η παρ. 1 αντικαθίσταται ως κατωτέρω:

«1. Στις παρακάτω περιπτώσεις μη υποβολής των υποχρεωτικών δηλώσεων των άρθρων 4, 5 και 6 εντός των προβλεπόμενων προθεσμιών προκύπτουν κυρώσεις που έχουν τη μορφή χρηματικού προστίμου και επιβάλλονται σύμφωνα με τις διαδικασίες που ορίζονται στο ν. 4235/2014 ως εξής:

α) περιπτώσεις υπέρβασης της καταληκτικής ημερομηνίας υποβολής της δήλωσης κατά 15 εργάσιμες ημέρες το μέγιστο, το ύψος του προστίμου υπολογίζεται σύμφωνα με τον Πίνακα 1.

β) περιπτώσεις υπέρβασης της καταληκτικής ημερομηνίας υποβολής της δήλωσης άνω των 15 εργάσιμων ημερών ή όπου δεν έχει υποβληθεί η δήλωση από τον υπόχρεο, το ύψος του προστίμου υπολογίζεται σύμφωνα με τον Πίνακα 2.»

ΠΙΝΑΚΑΣ 1

ΚΑΘΥΣΤΕΡΗΣΗ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΠΑΡΑΓΩΓΗΣ/ΕΠΕΞΕΡΓΑΣΙΑ/ ΕΜΠΟΡΙΑΣ/ΑΠΟΘΕΜΑΤΩΝ

ΜΕΓΕΘΟΣ ΟΙΝΟΠΑΡΑΓΩΓΗΣ (ΕΚΑΤΟΛΙΤΡΑ)

ΠΕΡΙΠΤΩΣΗ ΚΑΘΥΣΤΕΡΗΣΗΣ ΥΠΟΒΟΛΗΣ ΤΗΣ ΔΗΛΩΣΗΣ 1-5 ημέρες

ΠΕΡΙΠΤΩΣΗ ΚΑΘΥΣΤΕΡΗΣΗΣ ΥΠΟΒΟΛΗΣ ΤΗΣ ΔΗΛΩΣΗΣ 6-15 ημέρες

<100 200 € 400 € 100,1 έως 500 500€ 1.000€ 500,1 έως 1.000 1.000 € 1.500 € > 1.000

1.500 €

2.000 €

ΠΙΝΑΚΑΣ 2

ΠΕΡΙΠΤΩΣΗ ΜΗ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ Ή ΚΑΘΥΣΤΕΡΗΣΗ ΥΠΟΒΟΛΗΣ ΑΝΩ ΤΩΝ 15 ΗΜΕΡΩΝ

ΜΕΓΕΘΟΣ ΟΙΝΟΠΑΡΑΓΩΓΗΣ(ΕΚΑΤΟΛΙΤΡΑ)

ΠΡΟΣΤΙΜΟ

<100 2.000 € 100,1 έως 500 5.000 € 500,1 έως 1.000 7.000 € > 1.000

10.000 €

β) Η παρ. 2 αντικαθίσταται ως κατωτέρω:

«2. Επιπλέον των κυρώσεων που αναφέρονται στον Πίνακα 2, οι επιχειρήσεις/παραγωγοί που εμπίπτουν στις περιπτώσεις της παρ. 1β δεν επωφελούνται των διαφόρων ευεργετημάτων των παρεμβάσεων Π2-58.2 και Π258.6 «πρόγραμμα σε επιχειρήσεις του αμπελοοινικού τομέα» του τομεακού προγράμματος οίνου του ΣΣ ΚΑΠ 2023-2027 για το οικονομικό έτος που αφορά η αίτηση τους. Για επιχειρήσεις/παραγωγοί που εμπίπτουν στις περιπτώσεις της παρ. 1α ισχύουν μόνο οι κυρώσεις του Πίνακα 1.»

γ) Η παρ. 3 καταργείται.

δ) Η παρ. 4 αναριθμείται σε παρ. 3 και η παρ. 5 σε παρ. 4. και το άρθρο 10 διαμορφώνεται ως εξής:

«Άρθρο 10 Κυρώσεις

1. Στις παρακάτω περιπτώσεις μη υποβολής των υποχρεωτικών δηλώσεων των άρθρων 4, 5 και 6 εντός των προβλεπόμενων προθεσμιών προκύπτουν κυρώσεις που έχουν τη μορφή χρηματικού προστίμου και επιβάλλονται σύμφωνα με τις διαδικασίες που ορίζονται στο ν. 4235/2014 ως εξής:

α) περιπτώσεις υπέρβασης της καταληκτικής ημερομηνίας υποβολής της δήλωσης κατά 15 εργάσιμες ημέρες το μέγιστο, το ύψος του προστίμου υπολογίζεται σύμφωνα με τον Πίνακα 1.

β) περιπτώσεις υπέρβασης της καταληκτικής ημερομηνίας υποβολής της δήλωσης άνω των 15 εργάσιμων ημερών ή που δεν έχει υποβληθεί η δήλωση από τον υπόχρεο, το ύψος του προστίμου υπολογίζεται σύμφωνα με τον Πίνακα 2.

ΠΙΝΑΚΑΣ 1

ΚΑΘΥΣΤΕΡΗΣΗ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ ΠΑΡΑΓΩΓΗΣ/ΕΠΕΞΕΡΓΑΣΙΑ/ ΕΜΠΟΡΙΑΣ/ΑΠΟΘΕΜΑΤΩΝ

ΜΕΓΕΘΟΣ ΟΙΝΟΠΑΡΑΓΩΓΗΣ (ΕΚΑΤΟΛΙΤΡΑ)

ΠΕΡΙΠΤΩΣΗ ΚΑΘΥΣΤΕΡΗΣΗΣ ΥΠΟΒΟΛΗΣ ΤΗΣ ΔΗΛΩΣΗΣ 1-5 ημέρες

ΠΕΡΙΠΤΩΣΗ ΚΑΘΥΣΤΕΡΗΣΗΣ ΥΠΟΒΟΛΗΣ ΤΗΣ ΔΗΛΩΣΗΣ 6-15 ημέρες

<100 200 € 400 € 100,1 έως 500 500€ 1.000€ 500,1 έως 1.000 1.000 € 1.500 € > 1.000

1.500 €

2.000 €

ΠΙΝΑΚΑΣ 2

ΠΕΡΙΠΤΩΣΗ ΜΗ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΗΣ Ή ΚΑΘΥΣΤΕΡΗΣΗ ΥΠΟΒΟΛΗΣ ΑΝΩ ΤΩΝ 15 ΗΜΕΡΩΝ

ΜΕΓΕΘΟΣ ΟΙΝΟΠΑΡΑΓΩΓΗΣ(ΕΚΑΤΟΛΙΤΡΑ)

ΠΡΟΣΤΙΜΟ

<100 2.000 € 100,1 έως 500 5.000 € 500,1 έως 1.000 7.000 € > 1.000

10.000 €

2. Επιπλέον των κυρώσεων που αναφέρονται στον Πίνακα 2, οι επιχειρήσεις/παραγωγοί που εμπίπτουν στις περιπτώσεις της παρ. 1β δεν επωφελούνται των διαφόρων ευεργετημάτων των παρεμβάσεων Π2-58.2 και Π258.6 «πρόγραμμα σε επιχειρήσεις του αμπελοοινικού τομέα» του τομεακού προγράμματος οίνου του ΣΣ ΚΑΠ 20232027 για το οικονομικό έτος που αφορά η αίτηση τους. Για επιχειρήσεις/παραγωγοί που εμπίπτουν στις περιπτώσεις της παρ. 1α ισχύουν μόνο οι κυρώσεις του Πίνακα 1.

3. Οι κυρώσεις που προβλέπονται στο παρόν άρθρο δεν επιβάλλονται σε περιπτώσεις ανωτέρας βίας ή εξαιρετικών περιστάσεων όπως αυτές προβλέπονται στο άρθρο 3 του Κανονισμού (ΕΕ) αριθ. 2021/2116. Οι περιπτώσεις ανωτέρας βίας εξετάζονται από τα αρμόδια κλιμάκια που διενεργούν επιτόπιους ελέγχους της παρ. 3β του άρθρου 9 της παρούσας.

4. Προφανή σφάλματα κατά την υποβολή των δηλώσεων δύναται να αναγνωρισθούν από την αρμόδια Δ.Α.Ο.Κ. κατόπιν αίτησης του παραγωγού και προσκόμισης των απαιτούμενων δικαιολογητικών/παραστατικών.»

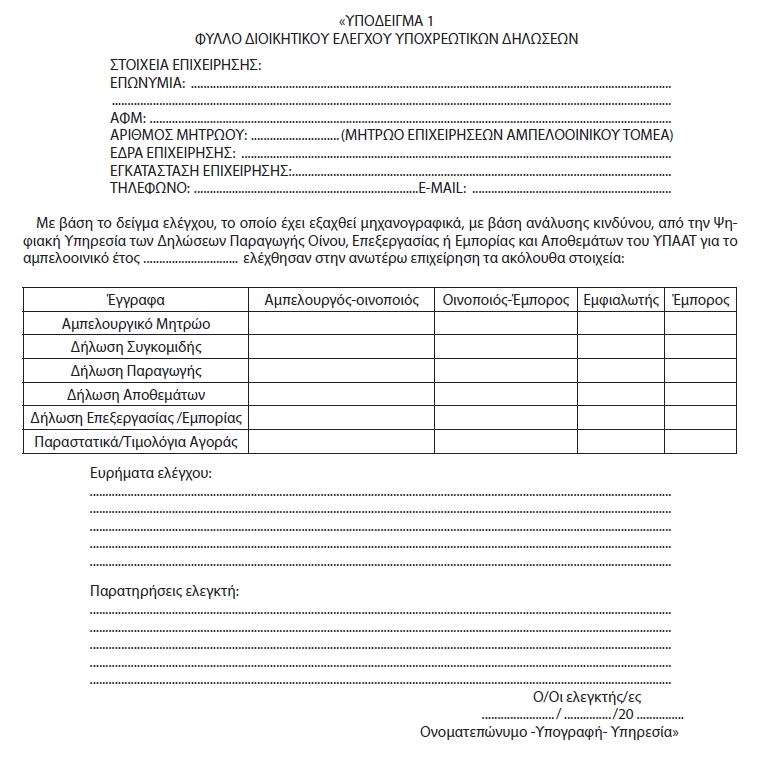

4. Στο άρθρο 12 το Υπόδειγμα 1 αντικαθίσταται ως κατωτέρω:

Άρθρο 2

Έναρξη ισχύος

Η απόφαση αυτή ισχύει από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως. (ΦΕΚ Β’ 5457/13-10-2025)

Δείτε την απόφαση στο αρχείο του κόμβου

όπως και την κωδικοποιημένη 2453/235850/20-09-2019

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Μινέρβα: Διόρισε δυο ειδικούς διαπραγματευτές

Μινέρβα: Διόρισε δυο ειδικούς διαπραγματευτές

«Ρωγμές» στην επιχειρηματικότητα τον Αύγουστο: Μείωση τζίρου κατά 1,3 % – FinanceNews.gr

Χρηματιστήριο: «Κλείδωσε» τα φετινά κέρδη η Αθήνα – Πακέτα 194 εκατ. ευρώ στη Eurobank – FinanceNews.gr

«Ρωγμές» στην επιχειρηματικότητα τον Αύγουστο: Μείωση τζίρου κατά 1,3 % – FinanceNews.gr

Χρηματιστήριο: «Κλείδωσε» τα φετινά κέρδη η Αθήνα – Πακέτα 194 εκατ. ευρώ στη Eurobank – FinanceNews.gr

Bally’s Intralot: Νέα εταιρική ταυτότητα και αλλαγές στο Χρηματιστήριο από 15 Ιανουαρίου

Bally’s Intralot: Νέα εταιρική ταυτότητα και αλλαγές στο Χρηματιστήριο από 15 Ιανουαρίου