ΔΑΑ: Τι εκτιμά η Axia για τα αποτελέσματα του 2024

Η Axia επισημαίνει ότι ο Διεθνής Αερολιμένας Αθηνών (ΔΑΑ) πρόκειται να ανακοινώσει τα αποτελέσματα χρήσης τη Δευτέρα, 24 Φεβρουαρίου, πριν από το άνοιγμα της αγοράς.

«Κατά τη διάρκεια της κλήσης των αναλυτών, αναμένουμε ότι η διοίκηση θα παράσχει σχόλια σχετικά με τις προοπτικές για το 2025, συμπεριλαμβανομένων των εξελίξεων στα νέα δρομολόγια που ανακοινώθηκαν με τις ΗΠΑ και άλλες μελλοντικές συνεργασίες. Επιπλέον, θα επιθυμούσαμε ενημέρωση σχετικά με την πρόοδο των εργασιών επέκτασης και του διαγωνισμού του 33 MAP (νέες θέσεις στάθμευσης αεροσκαφών και στάθμευση αυτοκινήτων), καθώς και εκτιμήσεις για τις κεφαλαιουχικές δαπάνες για το σύνολο του έτους. Σύμφωνα με τις εκτιμήσεις μας, ο ΔΑΑ διαπραγματεύεται με δείκτη P/E για το 2024 και δείκτη EV/EBITDA στις 11,8 φορές και 7,9 φορές αντίστοιχα, ενώ για το 2025 τα αντίστοιχα μεγέθη διαμορφώνονται σε 12,9 φορές και 8,4 φορές, με σημαντικό discount σε σχέση με τις ευρωπαϊκές εταιρείες. Διατηρούμε σύσταση αγοράς για τον ΔΑΑ με τιμή-στόχο τα 9,10 ευρώ ανά μετοχή», υπογραμμίζει η ΑΧΙΑ.

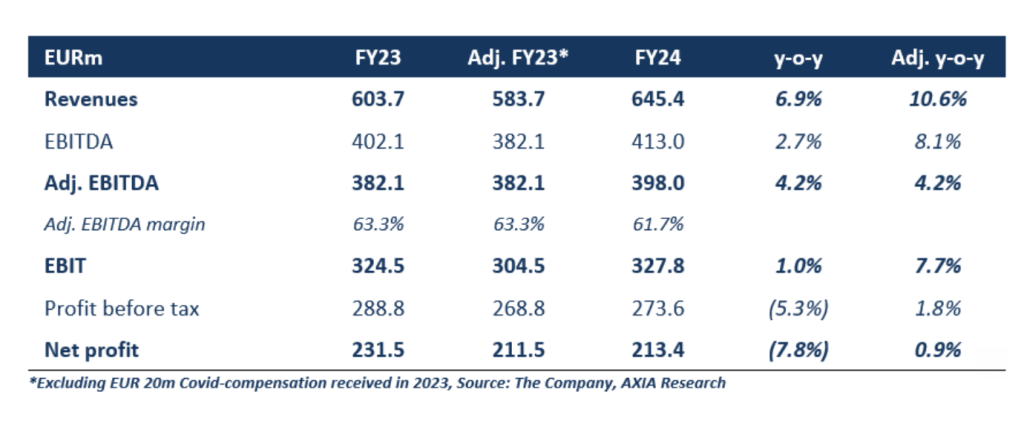

«Αναμένουμε άλλο ένα σταθερό τρίμηνο για το τέλος του έτους που θα ενισχύσει περαιτέρω τα αποτελέσματα για το σύνολο του έτους, κυρίως λόγω της ανθεκτικής επιβατικής κίνησης που σημείωσε αύξηση 13,1% σε ετήσια βάση το 2024. Συγκεκριμένα, για το σύνολο του 2024, μετά την προσαρμογή για την αποζημίωση ύψους 20 εκατ. ευρώ λόγω της Covid που περιλαμβάνεται στα αποτελέσματα του 2023, προβλέπουμε έσοδα 645,4 εκατ. ευρώ (+10,6% σε ετήσια βάση), EBITDA 413,0 εκατ. ευρώ (8,1% σε ετήσια βάση), προσαρμοσμένο EBITDA 398,0 εκατ. ευρώ (+4,2% σε ετήσια βάση) και καθαρά κέρδη 213,4 εκατ. ευρώ (+0,9% σε ετήσια βάση)», εξηγούν οι αναλυτές.

Τα λειτουργικά έξοδα αναμένεται να καταγράψουν αύξηση 15,3% σε ετήσια βάση, ως αποτέλεσμα της έντονης κυκλοφοριακής κίνησης, καθώς και των δαπανών που πραγματοποιούνται για τη βελτιστοποίηση της χωρητικότητας (δεδομένου ότι η βέλτιστη χωρητικότητα έχει ήδη ξεπεραστεί), ιδίως κατά τους καλοκαιρινούς μήνες που σημειώθηκε η πλειονότητα των εισροών επιβατών, ενώ θα πρέπει να υποτεθεί ότι θα υπάρξει υψηλότερη μεταβλητή συνιστώσα για το τέλος χορήγησης δικαιωμάτων λόγω των ισχυρών επιδόσεων του 2023. Συνεπώς, τα κέρδη ανά μετοχή αναμένονται στα 0,71 ευρώ, ενώ λαμβάνοντας υπόψη ένα ποσοστό διανομής 100% από τα κέρδη το μέρισμα θα είναι στα 0,71 ευρώ, που αντιστοιχεί σε μερισματική απόδοση 8,5% με βάση την τελευταία τιμή κλεισίματος.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.