Εισηγμένες: Η «ακτινογραφία» των 15+4 χαμηλών P/E

Σύμφωνα με τους αναλυτές, οι ελκυστικοί δείκτες αποτίμησης που εμφανίζουν πολλές εισηγμένες εταιρείες αποτελεί έναν ισχυρό λόγο είτε για την επίτευξη θετικών αποδόσεων σε μεσομακροπρόθεσμη βάση είτε για την εμφάνιση σχετικών αμυντικών χαρακτηριστικών σε περίπτωση μιας γενικότερης υποχώρησης στις διεθνείς κεφαλαιαγορές.

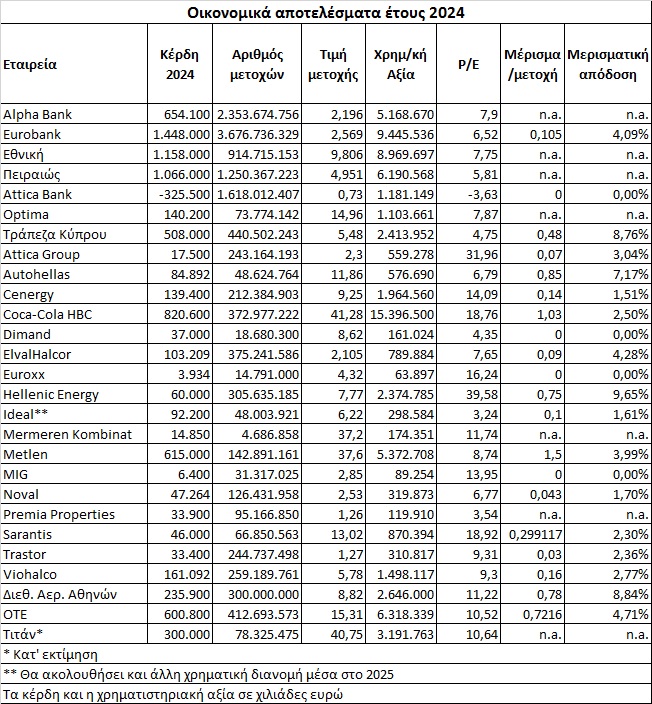

Ανεξάρτητα πάντως από τις εκτιμήσεις των αναλυτών, γεγονός είναι ότι από τις 27 εισηγμένες εταιρείες που είχαν δημοσιεύσει μέχρι χθες (12 Μαρτίου) τα περυσινά οικονομικά τους αποτελέσματα, οι 15 (με βάση το χθεσινό κλείσιμο στο ταμπλό του Χρηματιστηρίου της Αθήνας), διαπραγματεύονταν με μονοψήφιο δείκτη P/E, ενώ άλλες τέσσερις εμφάνισαν δείκτη ελαφρά μόνο υψηλότερο από το δέκα.

Συγκεκριμένα, μονοψήφιο δείκτη P/E (βλέπε στοιχεία του παρατιθέμενου πίνακα) εμφάνισαν:

- Το σύνολο των εμπορικών τραπεζών της Ελλάδας και της Μεγαλονήσου (Εθνική, Alpha Bank, Eurobank, Πειραιώς, Κύπρου, Optima) που τελεί υπό διαπραγμάτευση στο ΧΑ, με εξαίρεση την Attica Bank, η οποία βρίσκεται σε τροχιά αναδιάρθρωσης. Όσο και αν στον τραπεζικό κλάδο, τα φετινά καθαρά κέρδη πιθανολογείται βάσιμα ότι θα αποκλιμακωθούν, οι αναλυτές προβλέπουν σαφώς μονοψήφιους δείκτες P/E για ολόκληρη την τριετία 2025-2027, με ενδεικτικό να είναι το περιεχόμενο της πρόσφατης έκθεσης της Euroxx Χρηματιστηριακής (αναφέρεται σε μέσο P/E των τεσσάρων συστημικών τραπεζών 6 για το 2025, 5,6 για το 2026 και 5,2 για το 2027).

- Οι τέσσερις εισηγμένες (είτε ΑΕΕΑΠ είτε όχι) που δραστηριοποιούνται στον χώρο των ακινήτων (Dimand, Noval, Premia, Trastor). Βέβαια, ένα μεγάλο τμήμα των καθαρών κερδών των συγκεκριμένων εταιρειών οφειλόταν στις λογιστικές ανατιμήσεις των εύλογων αξιών των ακινήτων τους, οι οποίες είναι πιθανόν να μην επαναληφθούν στον ίδιο βαθμό κατά τα επόμενα χρόνια. Πάντως, οι εταιρείες ακινήτων συνεχίζουν να διαπραγματεύονται πολύ πιο κάτω από την Καθαρή Αξία του Ενεργητικού τους (NAV).

- Η Metlen (δείκτης 8,74) παρά το γεγονός ότι από την αρχή της χρονιάς έχει προχωρήσει σε πολύ σημαντικές συνεργασίες που θα επηρεάσουν μακροπρόθεσμες προοπτικές του εισηγμένου ομίλου.

- Η Viohalco και η θυγατρική της ElvalHalcor. Η Viohalco (δείκτης 9,30) διαπραγματεύεται με EV/EBITDA μόλις στο έξι, όταν οι πρώτες εκτιμήσεις των αναλυτών προσδοκούν για το 2025 άνοδο στο «προσαρμοσμένο EBITDA» της εισηγμένης. Η ElvalHalcor (δείκτης 7,65) συνεχίζει και φέτος να δραστηριοποιείται σε ένα δύσκολο ευρωπαϊκό περιβάλλον, χωρίς ωστόσο να αντιμετωπίζει ζητήματα με τους δασμούς των ΗΠΑ και ωφελούμενη ως ένα βαθμό από την αποκλιμάκωση των ευρωπαϊκών επιτοκίων.

- Η Autohellas (δείκτης 6,79) κατάφερε πέρυσι να ανεβάσει το ύψος της κερδοφορίας της, παρά το γεγονός ότι η δραστηριότητα του Rent A Car είχε σημειώσει εξαιρετικά -και μη διατηρήσιμα- περιθώρια κέρδους το 2023 (εξαιτίας των προβλημάτων στο μέτωπο της εφοδιαστικής αλυσίδας). Για φέτος, οι προοπτικές του εισερχόμενου τουρισμού διατηρούνται θετικές, ενώ παράλληλα ευνοϊκά λειτουργεί και η υποχώρηση των επιτοκίων.

- Ο δείκτης P/E (3,24) της Ideal Holdings έχει επηρεαστεί από τα πολύ υψηλά -μη επαναλαμβανόμενα- κέρδη τα οποία προέκυψαν από την πώληση της θυγατρικής Αστήρ Βυτόγιαννης. Ωστόσο, μόλις πρόσφατα ο διεθνής επενδυτικός οίκος ΟΗΑ συμφώνησε να αποκτήσει το 25% των θυγατρικών της εισηγμένης έναντι ποσού που αντιστοιχεί σε τιμή της μετοχής της ΙΝΤΕΚ στα 8,54 ευρώ.

- Τέλος, με διψήφιες τιμές δεικτών που όμως δεν απέχουν σημαντικά από το δέκα, διαπραγματεύονται μετοχές όπως αυτές του ΟΤΕ (10,52), της Τσιμεντοβιομηχανίας Τιτάν (10,64), του Διεθνούς Αερολιμένα Αθηνών (11,22) και της εταιρείας μαρμάρου Mermeren Kombinat (11,74).

ΥΓ1: Το P/E αποτελεί έναν μόνο από τους υπάρχοντες δείκτες και δεν είναι σε θέση να αξιολογήσει από μόνο του αν μια μετοχή είναι «φτηνή» ή «ακριβή». Σε καμιά περίπτωση δεν σημαίνει ότι τίτλοι με διψήφιο δείκτη P/E είναι απαραίτητα υπερτιμημένοι.

ΥΓ2: Εταιρείες του παρατιθέμενου πίνακα (π.χ. Hellenic Energy, Attica Group, Attica Bank) επιβαρύνθηκαν το 2024 με έκτακτα και μη επαναλαμβανόμενα έξοδα, επηρεάζοντας τους δείκτες P/E.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.