Εισηγμένες πληροφορικής: Το ταμπλό, οι προσδοκίες και η πραγματικότητα

Μπορεί οι περισσότερες μετοχές πληροφορικής στο Χρηματιστήριο της Αθήνας να έχουν υποαποδώσει τους τελευταίους μήνες σε σύγκριση με το Γενικό Δείκτη, ωστόσο ο κλάδος συγκαταλέγεται σε εκείνους που εμφανίζουν ανοδικές προοπτικές τουλάχιστον για τα επόμενα δύο χρόνια και που επηρεάζονται λιγότερο από έκτακτους παράγοντες, μεταξύ των οποίων και το θέμα των αμερικανικών δασμών προς τον υπόλοιπο κόσμο.

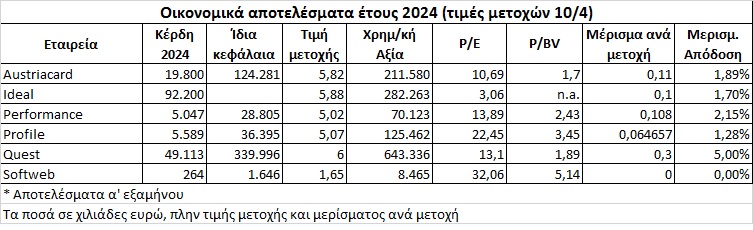

Αυτό υποστηρίζουν χρηματιστηριακοί αναλυτές, οι οποίοι μπορεί μεν να αναγνωρίζουν πως οι μετοχές του κλάδου διαπραγματεύονται κατά μέσο όρο με λιγότερο ευνοϊκούς δείκτες αποτίμησης (πχ P/E, P/BV, μερισματική απόδοση) σε σύγκριση με το μέσο όρο της αγοράς, ωστόσο υποστηρίζουν ότι πλεονεκτούν σε αρκετά ζητήματα.

Σύμφωνα με τους ίδιους κύκλους, «κατά τα τελευταία πέντε χρόνια είχαμε μια σειρά από απρόβλεπτες και συχνά ακραίες καταστάσεις. Ξεκινώντας από την πανδημία covid-19, πήγαμε στον πόλεμο της Ουκρανίας, στην εκτίναξη του ενεργειακού κόστους, στη διατάραξη της εφοδιαστικής αλυσίδας, σε μια σειρά από φυσικές καταστροφές και το τελευταίο χρονικό διάστημα στο ζήτημα των δασμών που δηλώνει πως θα επιβάλλει ο πρόεδρος των ΗΠΑ. Σε καμιά από τις κρίσεις αυτές δεν επηρεάστηκε άμεσα ο κλάδος της πληροφορικής.

Αντίθετα, η ζήτηση για υπηρεσίες πληροφορικής αναμένεται να ακολουθήσει ανοδική τάση σε διεθνές επίπεδο. Επιπλέον, η ελληνική αγορά έχει εξασφαλισμένο υψηλότερο τζίρο τουλάχιστον για τη διετία 2025-2026 λόγω των κονδυλίων του Ταμείου Ανάκαμψης, είτε αυτά προορίζονται για δημόσια έργα που έχουν ήδη συμβασιοποιηθεί, είτε για χαμηλότοκα δάνεια που χρηματοδοτούν επενδύσεις επιχειρήσεων σε ότι αφορά την ψηφιοποίηση των εργασιών τους.

Και κάτι ακόμη: Μπορεί ορισμένες ελληνικές εισηγμένες εταιρείες να έχουν ξεκινήσει να ασχολούνται με το κομμάτι της τεχνητής νοημοσύνης, πλην όμως ούτε βασίζουν την ανάπτυξη των αμέσως επόμενων ετών σε αυτό, ούτε διαπραγματεύονται με δείκτες P/E παρόμοιους με αντίστοιχες εταιρείες του εξωτερικού, ενώ παράλληλα διακρίνονται για την πολύ ισχυρή τους ρευστότητα», (πχ με βάση τα στοιχεία της 31/12/2024 θετικό καθαρό παρουσιάζουν μεταξύ άλλων οι Quest, Profile, Performance Technologies, Ίλυδα και Softweb).

Γενικότερα, δεν είναι λίγοι οι βασικοί μέτοχοι εισηγμένων εταιρειών που δηλώνουν πως αντίστοιχες εταιρείες του εξωτερικού τελούν υπό διαπραγμάτευση σε σαφώς πιο απαιτητικούς δείκτες αποτίμησης, με ενδεικτική να είναι η περίπτωση του προέδρου της Profile Χαράλαμπου Στασινόπουλου σε πρόσφατη παρουσίαση της εταιρείας του στην Ένωση Θεσμικών Επενδυτών.

Άλλοι επιχειρηματίες επίσης, παραπέμπουν στους δείκτες αποτίμησης, με βάση του οποίους έγιναν πέρυσι οι δύο δημόσιες προτάσεις σε Epsilon Net και Entersoft και οι οποίες σηματοδότησαν την έξοδο των μετοχών αυτών από το ταμπλό του ΧΑ.

Η επόμενη πρόκληση

Μία ωστόσο πρόκληση που θα αντιμετωπίσουν οι εταιρείες πληροφορικής -και ιδίως εκείνες που ένα μεγάλο ποσοστό των εργασιών τους προέρχεται από έργα του δημοσίου- είναι η πορεία τους από το 2027 και μετά, καθώς τα έργα του Ταμείου Ανάπτυξης θα έχουν ολοκληρωθεί, η ζήτηση θα υποχωρήσει και αυτές θα διαθέτουν τα «βαριά» σχήματα που απαιτούνται για την υλοποίηση των έργων κατά τη διετία 2025-2026.

Το ζήτημα αυτό έχει ήδη απασχολήσει τις εταιρείες, οι οποίες απαντούν χρησιμοποιώντας διάφορα επιχειρήματα, όπως πχ ότι θα μπορούσαν να καλύψουν το χαμένο κύκλο εργασιών μέσα από εξαγορές άλλων επιχειρήσεων, ή ακόμη ότι -όπως εκτιμούν- θα προκύψει και νέο πακέτο στήριξης των χωρών της Ευρωπαϊκής Ένωσης, το οποίο θα περιλαμβάνει και αυτό κονδύλια για την πληροφορική.

Οι φετινές προοπτικές

- Η Profile εκτιμά για φέτος υψηλό διψήφιο ποσοστό ανάπτυξης, θέτοντας στο τετραετές της business plan, στόχο για το 2028 κύκλο εργασιών 130 εκατ. ευρώ (έναντι 40 εκατ. πέρυσι) και EBITDA 40 εκατ. (10,3 εκατ. το 2024).

- Η Quest Holdings για τη δραστηριότητά της στον κλάδο της πληροφορικής (βασικός κορμός η Unisystems) αναμένει «αύξηση των εσόδων, με μεγαλύτερη άνοδο στα κέρδη προ φόρων λόγω της σύνθεσης των έργων υπό εκτέλεση σε σχέση με το 2024. Η ανάπτυξη θα προέλθει τόσο από την Ελλάδα, όσο και από το εξωτερικό, με το ανεκτέλεστο ποσό από υπογεγραμμένες συμβάσεις) να ξεπερνά τα 550 εκατ. ευρώ».

- Σε ότι αφορά τον όμιλο Ideal, η θυγατρική της Byte αναμένεται να συνεχίσει να αυξάνει τα λειτουργικά της κέρδη (ανεκτέλεστο υπόλοιπο συμβάσεων άνω των 70 εκατ. ευρώ).

- Η διοίκηση της Austriacard αισιοδοξεί ότι θα συνεχίσει και φέτος να ανεβάζει τις οικονομικές της επιδόσεις, ωστόσο guidance για το 2025 θα δώσει μέσα στο Μάιο.

- Από την πλευρά του, ο Διονύσης Χιντζίδης , διευθύνων σύμβουλος της Performance Technologies δήλωσε πρόσφατα στους αναλυτές ότι το πρώτο φετινό τρίμηνο κινείται σύμφωνα με τους στόχους της εισηγμένης και όπως όλα δείχνουν, πολύ ικανοποιητικά θα εξελιχθεί και η πορεία της εταιρείας στο σύνολο της τρέχουσας χρήσης.

- Όσο για την Real Consulting αναμένει υψηλούς ρυθμούς ανάπτυξης εργασιών για τη διετία 2025-2026 και επιπλέον δρομολογεί τη μετάταξή της από την Εναλλακτική στην Κύρια Αγορά του ΧΑ.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.