Εισηγμένες: Πώς βαθμολογούνται με βάση τη ρευστότητα

Η ρευστότητα μια εταιρείας αποτελεί πολύ σημαντικό στοιχείο τόσο για την πορεία και τις προοπτικές της ίδιας της επιχείρησης, όσο και για τους επενδυτές που αγοράζουν τις μετοχές της στο Χρηματιστήριο της Αθήνας.

Η ύπαρξη ικανοποιητικής ρευστότητας συμβάλλει στην άμυνα που διαθέτει μια εταιρεία σε περιβάλλον κρίσης, βοηθά στην εξεύρεση πόρων για την περαιτέρω ανάπτυξή της, αλλά παράλληλα της επιτρέπει να προχωρεί συχνά και σε γενναίες χρηματικές διανομές προς τους μετόχους της.

Ο βασικότερος δείκτης ρευστότητας (παρά τις αδυναμίες του, όπως π.χ. το ότι επηρεάζεται από έκτακτα αποτελέσματα, ή ότι δεν αξιολογεί σωστά τις εταιρείες με έντονα κυκλική δραστηριότητα, όπως επίσης και αυτές των κλάδων των ακινήτων και της ναυτιλίας) είναι του καθαρού δανεισμού προς EBITDA, όπου όσο χαμηλότερη είναι η τιμή του, τόσο καλύτερη θεωρείται η ρευστότητα της εταιρείας, όταν όλοι οι άλλοι παράγοντες διατηρούνται σταθεροί. Σε γενικές γραμμές, επιθυμητές είναι τιμές που υπολείπονται του 4-4,5.

Ένας δεύτερος δείκτης είναι αυτός του καθαρού δανεισμού προς τα ίδια κεφάλαια, σύμφωνα με τον οποίον όσο χαμηλότερη είναι η τιμή του, τόσο καλύτερα αξιολογείται η ρευστότητα μιας εταιρείας. Αν και μια επιθυμητή τιμή του δείκτη διαφέρει από κλάδο σε κλάδο, σε γενικές γραμμές επιδόσεις που υπολείπονται του 50%-60% θεωρούνται ικανοποιητικές.

Σε κάθε περίπτωση, είναι προφανές ότι για να αξιολογηθεί σωστά η ρευστότητα μιας εταιρείας δεν αρκεί μόνο η παράθεση των δύο αυτών δεικτών, αλλά απαιτείται μια συνολικότερη εξέταση του θέματος.

Η εικόνα στο Χρηματιστήριο

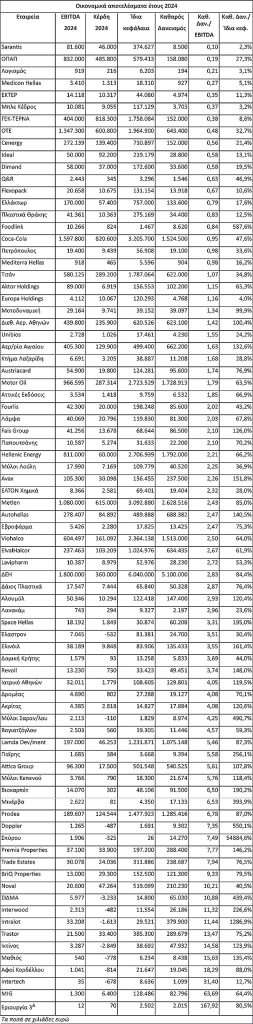

Ευχάριστο είναι το γεγονός ότι η ρευστότητα της μεγάλης πλειονότητας των εταιρειών που διαπραγματεύονται στο Χρηματιστήριο της Αθήνας είναι σαφώς ικανοποιητική. Ειδικότερα, με βάση τις οικονομικές επιδόσεις των εισηγμένων εταιρειών για το 2024, προκύπτει ότι:

Πρώτον, περισσότερες από τριάντα εταιρείες διέθεταν αρνητικό καθαρό δανεισμό, άρα η ρευστότητά τους θεωρείται τόσο ισχυρή, ώστε να μην μπορεί να αξιολογηθεί από τους συγκεκριμένους δείκτες. Μεταξύ των εταιρειών αυτών συγκαταλέγονται οι Alpha Trust Συμμετοχών, Alter Ego Media, Alpha Real Estate Services, AS Company, Centric, Jumbo, Intracom, Interlife, Mevaco, Moda Bagno, Performance Technologies, Profile, Quest Holdings, Real Consulting, Softweb, ΑΔΜΗΕ, Γενική Εμπορίου & Βιομηχανίας, ΕΛΒΕ Ενδυμάτων, ΕΥΑΘ, ΕΥΔΑΠ, Ευρωσύμβουλοι, ΕΧΑΕ, Ίλυδα, Καρέλιας, ΚΡΙ-ΚΡΙ, ΟΛΘ, ΟΛΠ, Οριλίνα ΑΕΕΑΠ, Πλαστικά Κρήτης, Τεχνική Ολυμπιακή και DotSoft.

Δεύτερον, μια άλλη κατηγορία εισηγμένων εταιρειών δεν μπορεί να αξιολογηθεί από το δείκτη καθαρού δανεισμού προς EBITDA. Πρόκειται για εκείνες τις εισηγμένες που εμφάνισαν αρνητικό EBITDA, όπως π.χ. Κλωστοϋφαντουργία Ναυπάκτου, Τζιρακιάν, Onyx, Χαϊδεμένος, Λεβεντέρης, Μπήτρος, Δούρος, Yalco και Βιοτέρ.

Τρίτον, σε ότι αφορά τις υπόλοιπες 81 εταιρείες (βλέπε στοιχεία παρατιθέμενου πίνακα), εντοπίζονται:

- 19 εταιρείες με δείκτη καθαρού δανεισμού προς EBITDA μικρότερο της μονάδας.

- 11 εταιρείες με δείκτη μεταξύ του ένα και του δύο.

- 18 εταιρείες με επίδοση μεταξύ του δύο και του τρία.

- 10 εταιρείες με τιμή δείκτη μεταξύ του τρία και του πέντε.

- 23 εταιρείες με τιμή καθαρού δανεισμού προς EBITDA υψηλότερη του πέντε, πλην όμως αρκετές από αυτές να δραστηριοποιούνται στους χώρους των ακινήτων (πχ Prodea, Premia, Trade Estates, Noval, Trastor, Lamda Development και στην πράξη η MIG) και της ναυτιλίας (Attica Group), που δεν αξιολογούνται σωστά από το συγκεκριμένο δείκτη.

Επίσης, στην περίπτωση της Intertech, η υψηλή επίδοση του δείκτη αποδίδεται στο οριακό EBITDA που σημείωσε πέρυσι η συγκεκριμένη εταιρεία. Σε τέτοιες περιπτώσεις περισσότερο αντιπροσωπευτικός είναι ο δείκτης του καθαρού δανεισμού προς τα ίδια κεφάλαια.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.