Εισηγμένες: Tι δείχνει ο χάρτης των αποτελεσμάτων 6μήνου

Σε αρκετά ικανοποιητικά επίπεδα κινήθηκαν τα εξαμηνιαία αποτελέσματα των εισηγμένων εταιρειών, καθώς όπως φαίνεται υπάρχει η δυνατότητα να επαναληφθούν, ή ακόμη και να ξεπεραστούν στο σύνολο της χρονιάς οι εξαιρετικές επιδόσεις που είχαν σημειωθεί το 2024. Βέβαια, τα συναισθήματα των επενδυτών είναι μικτά, με δεδομένο ότι παρατηρήθηκε πορεία δύο ταχυτήτων, με άλλες εταιρείες να τα πηγαίνουν εξαιρετικά και άλλες να βλέπουν τα αποτελέσματά τους να συρρικνώνονται δραστικά.

Οι βασικότεροι παράγοντες που επηρέασαν τα εταιρικά αποτελέσματα ήταν η ισχυρή εγχώρια ζήτηση σε ότι έχει να κάνει με την πληροφορική, τις επενδύσεις και τον τουρισμό, η λιμνάζουσα ευρωπαϊκή οικονομία, η υποχώρηση της συναλλαγματικής ισοτιμίας του δολαρίου έναντι του ευρώ (άλλες εισηγμένες θετικά και άλλες αρνητικά), το αυξημένο ενεργειακό κόστος, η επίδραση του πληθωρισμού στο κόστος εργασίας και στις λειτουργικές δαπάνες, καθώς και η αποκλιμάκωση των επιτοκίων.

Ανάλογα με το αντικείμενο δραστηριότητας, κάθε εταιρεία επηρεάστηκε με διαφορετικό τρόπο από τους παραπάνω παράγοντες και για το λόγο αυτό ερμηνεύεται το γεγονός της έντονης διαφοροποίησης των εισηγμένων σε ότι αφορά την πορεία των αποτελεσμάτων τους.

Κλάδοι όπως ο τραπεζικός, ο κατασκευαστικός (π.χ. ΓΕΚ-ΤΕΡΝΑ, Aktor, Avax), ο τουριστικός (π.χ. Διεθνής Αερολιμένας Αθηνών, Αεροπορία Αιγαίου) και η πληροφορική (π.χ. Profile, Performance Technologies, QNR, Ίλυδα) συνέχισαν την ανοδική τους πορεία, ενώ παράλληλα όμιλοι όπως π.χ. η Coca-Cola HBC, η Viohalco (μαζί με τις θυγατρικές Cenergy και ElvalHalcor), η Metlen, o ΟΠΑΠ, ο ΟΤΕ, η ΔΕΗ, η Jumbo, η Fourlis, η Sarantis, Lamda Development, η Ideal, η Quest, η ΕΧΑΕ, ο ΟΛΠ, ο ΟΛΘ, κ.λπ., είτε ενίσχυσαν δραστικά τις περυσινές τους επιδόσεις, είτε κινήθηκαν πολύ κοντά στα εξαιρετικά επίπεδα του πρώτου μισού του 2024.

Από τη «μικρομεσαία» κεφαλαιοποίηση ξεχώρισαν επιδόσεις όπως αυτές των εταιρειών Παπουτσάνης, Alter Ego Media, Π. Πετρόπουλος, Alpha Trust Συμμετοχών, AS Company, Mevaco, Αλουμύλ, Βιοκαρπέτ, Γενική Εμπορίου & Βιομηχανίας, Εβροφάρμα, Unibios, Europa Holdings, Interlife, κ.λπ.

Το σύνολο των ΑΕΕΑΠ (Prodea, Trastor, Noval, Premia, Trade Estates, BriQ, Οριλίνα, Μπλε Κέδρος) ενίσχυσε τις λειτουργικές του επιδόσεις, ωστόσο το τελικό τους αποτέλεσμα επηρεάστηκε και από το αν οι ανατιμήσεις στις εύλογες αξίες των ακινήτων τους ήταν υψηλότερες, ή χαμηλότερες σε σχέση με πέρυσι.

Από την άλλη πλευρά, σε χαμηλότερα επίπεδα κινήθηκαν οι επιδόσεις του κυκλικού κλάδου των διυλιστηρίων (Motor Oil και HelleniQ Energy).

Η τσιμεντοβιομηχανία Τιτάν και η Austriacard θεώρησαν συγκυριακές τις μικρότερες κερδοφορίες τους, ο κλωστοϋφαντουργικός κλάδος συνέχισε τη ζημιογόνο πορεία του, η ΕΥΔΑΠ κινήθηκε κάτω από το επίπεδο των προβλέψεων, υπήρξαν εταιρείες που επηρεάστηκαν αρνητικά από τη διολίσθηση του δολαρίου έναντι του ευρώ (πχ Flexopack), ενώ ο πολύπαθος κλάδος του χάλυβα (Έλαστρον, ΣΙΔΜΑ, Αφοί Κορδέλλου, Τζιρακιάν) -επηρεασμένος από το δυσμενές διεθνές περιβάλλον και την πορεία της τιμής του μετάλλου- εμφάνισε καλύτερα αποτελέσματα σε σχέση με πέρυσι, χωρίς όμως να ικανοποιήσει την αγορά.

Με τη γλώσσα των αριθμών

Ειδικότερα, όπως προκύπτει από τα οικονομικά αποτελέσματα 135 εταιρειών:

• Σε αθροιστικό επίπεδο, σημειώθηκε αύξηση κερδών της τάξεως του 3,2%, καθώς από τα 5,727 δισ. ανέβηκαν στα 5,912 δισ. ευρώ. Και επειδή η κερδοφορία ολόκληρου του 2024 είχε διαμορφωθεί στα 11,5 δισ. ευρώ, δείχνει να είναι πολύ πιθανό ότι η φετινή επίδοση θα προσεγγίσει ή και υπερκεράσει την αντίστοιχη περυσινή. Τι σημαίνει αυτό; Ότι με την τρέχουσα κεφαλαιοποίηση του ΧΑ (κλείσιμο 30/9/2025) να ανέρχεται στα 136,85 δισ. ευρώ, το μέσο P/E της αγοράς με βάση τα φετινά κέρδη διαμορφώνεται κοντά στις 11,9 φορές, ή και ενδεχομένως ακόμη χαμηλότερα.

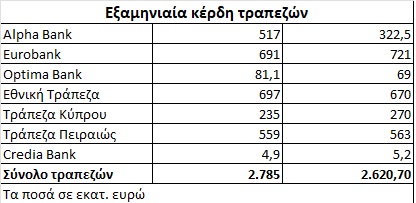

• Οι εισηγμένες τράπεζες διέψευσαν τις αρχικές εκτιμήσεις των αναλυτών για χαμηλότερη κερδοφορία λόγω της συρρίκνωσης του καθαρού επιτοκιακού επιτοκίου και ανέβασαν την επίδοσή τους κατά 6,3% (από τα 2,62 στα 2,785 δισ. ευρώ).

• Οι μη τραπεζικές εισηγμένες βελτίωσαν οριακά την αθροιστική κερδοφορία τους (+0,7%) με το ποσοστό αυτό όμως να επηρεάζεται σε μεγάλο βαθμό από τις χαμηλότερες επιδόσεις των δύο μεγάλων διυλιστηρίων και θετικά από τις έντονες θετικές μεταβολές των Lamda Development, Μπήτρος και Βιοτέρ.

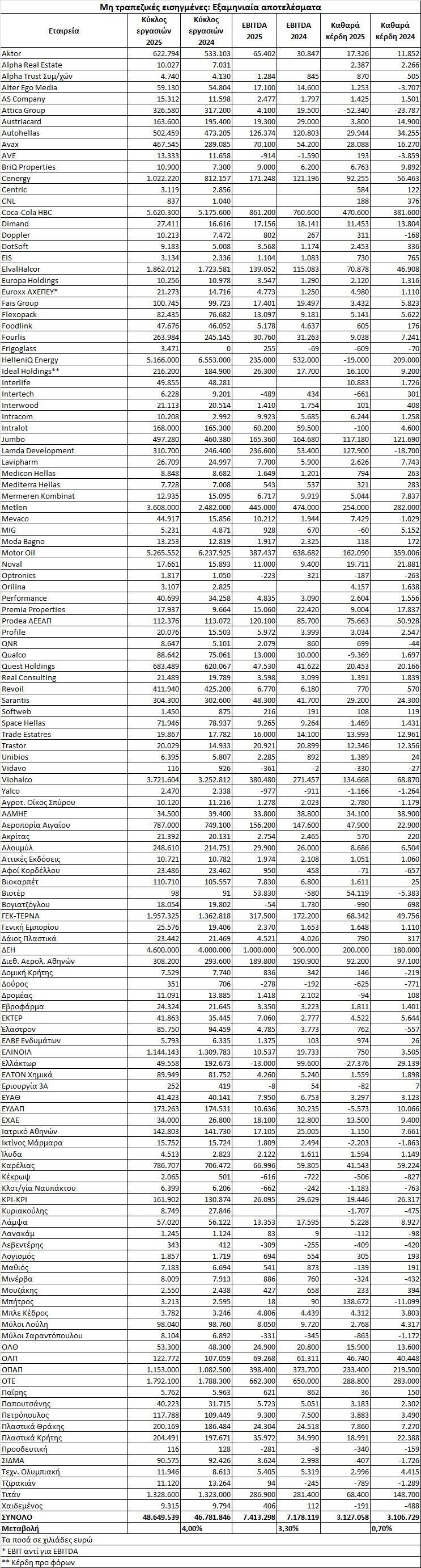

Όπως προκύπτει από τα στοιχεία του παρατιθέμενου πίνακα, αν εξαιρεθούν τα δύο μεγάλα διυλιστήρια (HelleniQ Energy και Motor Oil), αλλά και εισηγμένες με έντονη μεταβολή επιδόσεων όπως η Lamda Development, η Βιοτέρ και η Μπήτρος Συμμετοχών (στις δύο τελευταίες περιπτώσεις λόγω κουρέματος δανείων) η αθροιστική κερδοφορία εμφανίζεται βελτιωμένη κατά 4,2%. Όλα αυτά, απεικονίζονται στον δεύτερο παρατιθέμενο πίνακα.

.jpg)

• Από τις 129 μη τραπεζικές εισηγμένες, οι 99 εμφάνισαν κερδοφόρο αποτέλεσμα και οι 30 ζημιογόνο. Επίσης, οι 72 είδαν την «κάτω γραμμή» τους να βελτιώνεται (είτε αύξηση κερδών, είτε μείωση ζημιών) και οι 57 να επιδεινώνεται (είτε διεύρυνση ζημιών, είτε συρρίκνωση κερδών).

• Εννέα εισηγμένες ανέτρεψαν το περυσινό τους ζημιογόνο αποτέλεσμα και το μετέτρεψαν σε κερδοφόρο (turn around stories). Πρόκειται για τις Alter Ego Media, Doppler, Lamda Development, QNR, Έλαστρον, Δομική Κρήτης, AVE, Βιοτέρ, Μπήτρος (οι τρεις τελευταίες μέσα από διαγραφές χρεών).

• 30 εταιρείες έκλεισαν το πρώτο εξάμηνο του 2025 με θετικό καθαρό ταμείο. Πρόκειται για τις Alpha Trust Συμμετοχών, Alpha Real Estate Services, Alter Ego Media, AS Company, Interlife, Jumbo, Performance Technologies, Profile, Softweb, ΑΔΜΗΕ, ΕΥΑΘ, ΕΥΔΑΠ, ΕΧΑΕ, Καρέλιας, ΚΡΙ-ΚΡΙ, ΟΛΘ, ΟΛΠ, Ελλάκτωρ, Τεχνική Ολυμπιακή, Centric, Πλαστικά Κρήτης, Intracom Συμμετοχών, Mevaco, EIS, Ίλυδα, Moda Bagno, Optronics, ΕΛΒΕ Ενδυμάτων, Mermeren Kombinat και Real Consulting.

Η σύγκριση των κερδών σε αρκετές περιπτώσεις στρεβλώνεται από το γεγονός ότι είτε κατά το πρώτο φετινό εξάμηνο, είτε κατά το αντίστοιχο περυσινό, υπήρξαν έκτακτα και μη επαναλαμβανόμενα γεγονότα, θετικά ή αρνητικά που επηρέασαν ανάλογα τα αποτελέσματα.

Για παράδειγμα, φέτος υπάρχουν έκτακτα θετικά αποτελέσματα σε εταιρείες όπως η Unibios, η AVE, η Μπήτρος Συμμετοχών, ο Αγροτικός Οίκος Σπύρου και η Βιοτέρ και έκτακτα αρνητικά, όπως πχ στην HelleniQ Energy και στην Attica Goup.

Αντίθετα, πέρυσι είχαμε θετικά έκτακτα γεγονότα (τα οποία δεν επαναλήφθηκαν φέτος) σε εταιρείες όπως π.χ. η Jumbo, η MIG και η Lavipharm.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Ρεκόρ κερδών για την TSMC με αύξηση 39,1% στο τρίτο τρίμηνο – Financial Report

Ρεκόρ κερδών για την TSMC με αύξηση 39,1% στο τρίτο τρίμηνο – Financial Report

Δέσποινα Τσαγγάρη: Από τη ζημιογόνο Νίκας, επικεφαλής της Αρχής για την Προστασία του Καταναλωτή και την Εποπτεία της Αγοράς – Financial Report

Δέσποινα Τσαγγάρη: Από τη ζημιογόνο Νίκας, επικεφαλής της Αρχής για την Προστασία του Καταναλωτή και την Εποπτεία της Αγοράς – Financial Report

ΟΤΕ: Διανέμει έκτακτο καθαρό μέρισμα 0,0968 ευρώ ανά μετοχή, μετά την πώληση της Telekom Romania

ΟΤΕ: Διανέμει έκτακτο καθαρό μέρισμα 0,0968 ευρώ ανά μετοχή, μετά την πώληση της Telekom Romania

Δεύτερη ημέρα απωλειών στη Wall Street

Δεύτερη ημέρα απωλειών στη Wall Street