ΕΚΤ – από το Grexit στο Grecovery: Περιορισμένη η δυνατότητα των ελληνικών τραπεζών να χρηματοδοτήσουν την ανάπτυξη

Μετά από μια δεκαετία ανάκαμψης της Ελλάδας, τα ερωτήματα παραμένουν: Είναι οι τράπεζες αρκετά ισχυρές για να στηρίξουν την οικονομία; Τι μπορεί να γίνει για να γεφυρωθεί το χάσμα στο βιοτικό επίπεδο; Σε αυτά τα ερωτήματα απαντούν οικονομολόγοι της ΕΚΤ, Martin Bijsterbosch, Diego Moccero, Δάφνη Μομφεράτου, Marta Rodríguez Vives και Giacomo Pongett σε άρθρo τους που δημοσιεύεται σήμερα στο ιστολόγιο της Ευρωπαϊκής Κεντρικής Τράπεζας.

Στο άρθρο τους επισημαίνουν ότι οι ελληνικές τράπεζες έχουν περιορισμένες δυνατότητες να χρηματοδοτήσουν την ανάπτυξη, παρά την αξιοσημείωτη ανάκαμψη της Ελλάδας και των τραπεζών της από την οικονομική κρίση που τις έπληξε πριν από μια δεκαετία κι ο λόγος είναι το ότι το μη εξυπηρετούμενο ιδιωτικό χρέος παραμένει μεγάλο, κι ας βρίσκεται εκτός του τραπεζικού συστήματος.

Το άρθρο των οικονομολόγων της ΕΚΤ:

Η Ελλάδα αντιπροσωπεύει μια από τις χειρότερες οικονομικές κρίσεις και, ταυτόχρονα, μια από τις πιο εντυπωσιακές ανακάμψεις στη σύγχρονη ευρωπαϊκή ιστορία. Ως αποτέλεσμα λαθών του παρελθόντος, το 2010 η Ελλάδα βρέθηκε αντιμέτωπη με μια απότομη πτώση του ΑΕΠ, μια ραγδαία αύξηση της ανεργίας και μια αύξηση του δημόσιου χρέους. Αυτό που ακολούθησε ήταν μια δεκαετία επώδυνης αναδιάρθρωσης, υποστηριζόμενης από προγράμματα μακροοικονομικής προσαρμογής και συνοδευόμενης από αναπόφευκτη δημοσιονομική εξυγίανση και σαρωτικές διαρθρωτικές μεταρρυθμίσεις.

Μεταφερόμαστε στο σήμερα και η ελληνική οικονομία δείχνει αξιοσημείωτη δύναμη. Το ερώτημα είναι αν η Ελλάδα έχει γυρίσει σελίδα στην κρίση με βιώσιμο τρόπο. Ο ρόλος του τραπεζικού της συστήματος είναι κρίσιμος: έχει αποκατασταθεί πλήρως η ικανότητά της να χρηματοδοτεί την πραγματική οικονομία; Και ίσως το πιο σημαντικό, έχει μεταμορφώσει η Ελλάδα το μοντέλο οικονομικής ανάπτυξης αρκετά ώστε να διασφαλίσει βελτιωμένο βιοτικό επίπεδο σύμφωνα με την υπόλοιπη ζώνη του ευρώ; Αυτή η ανάρτηση ιστολογίου αξιολογεί την έκταση της οικονομικής ανάκαμψης της Ελλάδας, επισημαίνοντας παράλληλα τα επιτεύγματα και τις εναπομένουσες προκλήσεις.

Ο τραπεζικός τομέας επιστρέφει στην αγορά εργασίας

Οι ελληνικές τράπεζες έχουν σημειώσει αξιοσημείωτη ανάκαμψη από την κρίση των αρχών της δεκαετίας του 2010. Τότε, επλήγησαν από ζημίες σε κρατικά ομόλογα, απότομη αύξηση των επισφαλών δανείων και απότομη πτώση των καταθέσεων. Αρκετά σημαντικά μέτρα έχουν αλλάξει τα πράγματα έκτοτε. Οι τράπεζες έχουν αυξήσει το κεφάλαιό τους και έχουν καταφέρει να κάνουν μια αποφασιστική εκκαθάριση των ισολογισμών τους, υποστηριζόμενες επίσης από την ενισχυμένη τραπεζική εποπτεία.

Η δημιουργία του Ελληνικού Σχεδίου Προστασίας Περιουσιακών Στοιχείων (HAPS) έπαιξε καθοριστικό ρόλο, βοηθώντας τις τράπεζες να τιτλοποιήσουν και να πουλήσουν περίπου 57 δισεκατομμύρια ευρώ μη εξυπηρετούμενων δανείων (NPL) έως το 2025. Καθώς οι μακροοικονομικές συνθήκες σταθεροποιήθηκαν και η εμπιστοσύνη επέστρεψε, οι τράπεζες επωφελήθηκαν από ισχυρότερη ρευστότητα, υψηλότερα κέρδη και καλύτερες κεφαλαιακές θέσεις. Συγχωνεύσεις – όπως αυτή της Παγκρήτιας Τράπεζας και της Attica Bank – έχουν επίσης συμβάλει στην αναμόρφωση του τομέα.

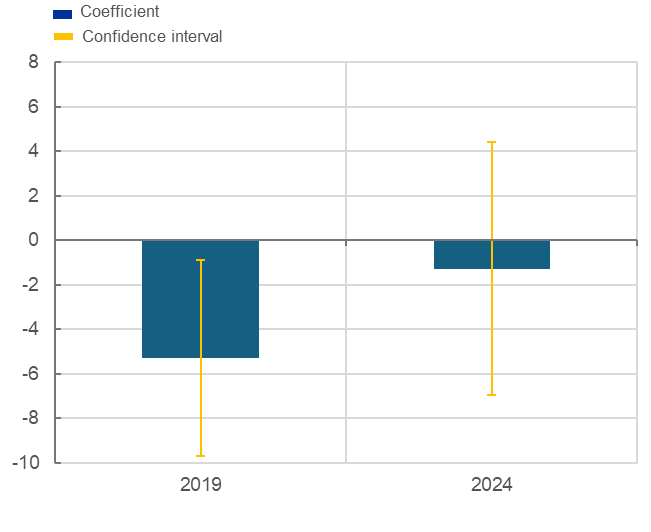

Όλα αυτά σημαίνουν ότι οι ελληνικές τράπεζες είναι και πάλι σε θέση να χρηματοδοτούν νοικοκυριά και επιχειρήσεις, γεγονός που υποστηρίζει τις επενδύσεις. Τα δάνεια προς μη χρηματοπιστωτικές εταιρείες έχουν αυξηθεί σημαντικά και τα στεγαστικά δάνεια ανακάμπτουν. Αξιοσημείωτο είναι ότι τα πρότυπα τραπεζικού δανεισμού για τις μικρές και μεσαίες επιχειρήσεις – που αποτελούν τη ραχοκοκαλιά της ελληνικής οικονομίας – έχουν χαλαρώσει περισσότερο από ό,τι για τις μεγάλες εταιρείες, σύμφωνα με την Έρευνα Τραπεζικών Χορηγήσεων της Τράπεζας της Ελλάδος. Εμπειρικά στοιχεία που βασίζονται σε δεδομένα της AnaCredit – το μητρώο πιστώσεων της ζώνης του ευρώ – δείχνουν ότι έως το 2024 η πρόσβαση σε πίστωση για τις πολύ μικρές επιχειρήσεις είχε βελτιωθεί σε σύγκριση με το 2019. Στην πραγματικότητα, ενώ οι πολύ μικρές επιχειρήσεις εξακολουθούσαν να λαμβάνουν λιγότερη πίστωση σε σύγκριση με τις μεγάλες επιχειρήσεις το 2019, αυτή η ποινή για το ότι ήταν πολύ μικρές εξασθένησε το 2024 (Διάγραμμα 1). Ωστόσο, οι πολύ μικρές και οι μικρές επιχειρήσεις στην Ελλάδα – όπως και οι ομόλογές τους αλλού – εξακολουθούν να αντιμετωπίζουν περιορισμένη πρόσβαση σε χρηματοδότηση, λόγω υψηλότερων αντιλήψεων κινδύνου, περιορισμένων εξασφαλίσεων και υψηλότερου κόστους δανεισμού.

Διάγραμμα 1

Η πρόσβαση των πολύ μικρών επιχειρήσεων σε τραπεζική πίστωση έχει βελτιωθεί

Πηγές: AnaCredit και δικοί σας υπολογισμοί.

Σημειώσεις: Το διάγραμμα αναφέρει τους συντελεστές μιας παλινδρόμησης της αύξησης των δανείων σε εικονικές μεταβλητές μεγέθους επιχείρησης και άλλους ελέγχους για πολύ μικρές επιχειρήσεις σε σύγκριση με την αύξηση των δανείων προς μεγάλες εταιρείες. Η εικονική μεταβλητή βάσης αντιπροσωπεύεται από τις μεγάλες επιχειρήσεις. Για να αξιολογηθεί εάν η πιστωτική ανάπτυξη βελτιώθηκε με την πάροδο του χρόνου, εκτιμώνται δύο παλινδρομήσεις, μία για το 2018/19 και μία για το 2023/24. Το σύνολο δεδομένων AnaCredit που χρησιμοποιήθηκε στην ανάλυση αφορά δεδομένα σε επίπεδο δανείου από 38 ελληνικές τράπεζες που χορήγησαν δάνεια σε περίπου 38.000 επιχειρήσεις, συγκεντρωτικά σε επίπεδο τράπεζας-επιχείρησης. Οι επιχειρήσεις ταξινομήθηκαν κατά μέγεθος σύμφωνα με την τυποποιημένη ταξινόμηση εταιρειών της ΕΕ. Οι παλινδρομήσεις ενσωματώνουν σταθερές επιδράσεις τραπεζών, κλάδων και τοποθεσίας, με διαστήματα εμπιστοσύνης που αναφέρονται στο επίπεδο του 95%.

Ακόμα πιο ενθαρρυντικό είναι το γεγονός ότι αυτή η πρόοδος κάλυψε ένα ευρύ φάσμα κλάδων, σηματοδοτώντας μια πιο χωρίς αποκλεισμούς ανάκαμψη. Αρκετοί παράγοντες είναι πιθανό να συνέβαλαν σε αυτές τις θετικές εξελίξεις. Η ευρύτερη οικονομική ανάκαμψη της Ελλάδας, σε συνδυασμό με τη μείωση των ασφαλίστρων κινδύνου, τροφοδότησε τη ζήτηση για πίστωση από τις πολύ μικρές επιχειρήσεις και την προθυμία των τραπεζών να δανείσουν σε αυτές τις επιχειρήσεις. Εκτός από τους ισχυρότερους ισολογισμούς των τραπεζών, το Ταμείο Ανάκαμψης και Ανθεκτικότητας στήριξε περαιτέρω την πιστωτική επέκταση και για τις μικρότερες επιχειρήσεις.

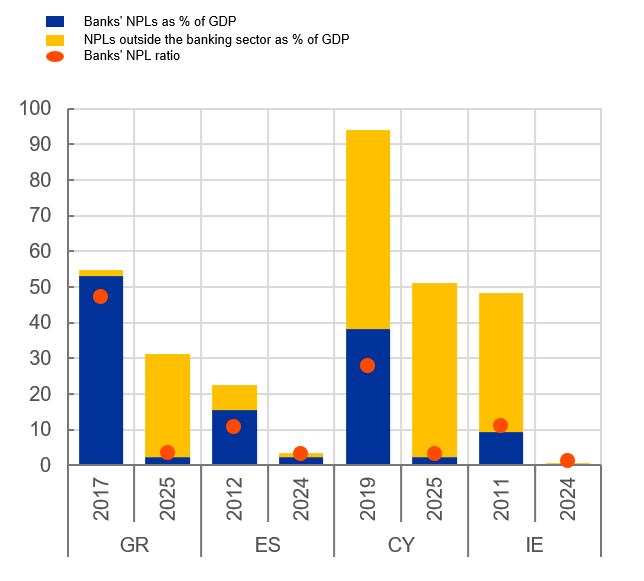

Οι ελληνικές τράπεζες έχουν σημειώσει απτή πρόοδο στην ενίσχυση των ισολογισμών τους. Ωστόσο, μια συνέπεια είναι ότι ένα μεγάλο μέρος του προβλήματος του ιδιωτικού χρέους της χώρας βρίσκεται πλέον εκτός του τραπεζικού συστήματος. Μέχρι το τέλος του 2024, τα περισσότερα μη εξυπηρετούμενα δάνεια είχαν μεταφερθεί σε ξένα κεφάλαια στο πλαίσιο του HAPS και τα διαχειρίζονταν εταιρείες εξυπηρέτησης πιστώσεων. Τα εμπλεκόμενα περιουσιακά στοιχεία ισοδυναμούν με περίπου το ένα τρίτο του ΑΕΠ της Ελλάδας. Η αντιμετώπιση αυτού του τεράστιου όγκου προβληματικών δανείων παραμένει μια από τις πιο δύσκολες προκλήσεις .

Για να αντιμετωπίσει αυτό το βάρος που έχει κληροδοτηθεί, η Ελλάδα εισήγαγε ένα νέο πλαίσιο αφερεγγυότητας και ένα σύστημα ηλεκτρονικών πλειστηριασμών. Ωστόσο, η πρόοδος ήταν πιο αργή από την αναμενόμενη. Διαρθρωτικά και θεσμικά εμπόδια εξακολουθούν να αποτελούν εμπόδιο. Τα κενά στο σύστημα πλειστηριασμών και οι εκκρεμότητες των δικαστηρίων καθιστούν την εκτέλεση και την αναδιάρθρωση χρέους μια χρονοβόρα διαδικασία. Οι διαχειριστές ενδέχεται επίσης να δυσκολεύονται να επικοινωνήσουν με τους οφειλέτες λόγω ελλιπών πληροφοριών. Ως αποτέλεσμα, τα νοικοκυριά και οι επιχειρήσεις με ανεπίλυτο χρέος παραμένουν ουσιαστικά αποκλεισμένες από τραπεζικό δανεισμό, περιορίζοντας έτσι την ικανότητα των τραπεζών να χρηματοδοτήσουν την ανάπτυξη.

Η αντιμετώπιση αυτών των σημείων συμφόρησης είναι ζωτικής σημασίας εάν η Ελλάδα θέλει να αξιοποιήσει πλήρως τις δυνατότητες του χρηματοπιστωτικού της τομέα και να υποστηρίξει ισχυρότερη, πιο βιώσιμη ανάπτυξη. Η εμπειρία από άλλες χώρες που έχουν πληγεί από την κρίση δείχνει ότι όταν μεγάλοι όγκοι επισφαλών δανείων μετακινούνται εκτός του τραπεζικού τους συστήματος, η επίλυσή τους γίνεται ένα μακροπρόθεσμο έργο, χωρίς γρήγορη λύση (Διάγραμμα 2).Επιπλέον, ενώ το HAPS έχει διαδραματίσει καθοριστικό ρόλο στην εξυγίανση των ισολογισμών των τραπεζών, είναι σημαντικό να σημειωθεί ότι οι κρατικές εγγυήσεις για αυτές τις τιτλοποιήσεις δημιουργούν μια ενδεχόμενη υποχρέωση για τα δημόσια οικονομικά. Σε περίπτωση που η ανάκτηση ενός σημαντικού μέρους αυτών των δανείων δεν αποδώσει όπως αναμένεται, το δημοσιονομικό κόστος θα μπορούσε να είναι σημαντικό, ενδεχομένως να αυξήσει την πίεση στη βιωσιμότητα του χρέους της Ελλάδας.

Διάγραμμα 2

Τα μη εξυπηρετούμενα δάνεια εκτός του τραπεζικού συστήματος συνεχίζουν να επηρεάζουν αρνητικά την οικονομία

Πηγές: Τράπεζα της Ελλάδος, ΚΤΚ, BdE και CBI, ΕΚΤ, Nama.

Σημειώσεις: Η πρώτη ημερομηνία για κάθε χώρα αντιστοιχεί στο πρώτο έτος κατά το οποίο τα μη εξυπηρετούμενα δάνεια (NPL) άρχισαν να μεταφέρονται εκτός του τραπεζικού τομέα. Τα μη εξυπηρετούμενα δάνεια (NPL) εκτός του τραπεζικού τομέα κατέχονται από την Nama στην Ιρλανδία, την Kedipes στην Κύπρο, την Sareb στην Ισπανία και διάφορες εταιρείες εξυπηρέτησης δανείων στην Ελλάδα. Δεν υπάρχουν διαθέσιμα στοιχεία για την Πορτογαλία. Για την Ιρλανδία, χρησιμοποιείται το ΑΕΠ* αντί του ΑΕΠ. Για το 2025, τα στοιχεία για την Ελλάδα και την Κύπρο αναφέρονται στον Σεπτέμβριο και τον Δεκέμβριο, αντίστοιχα. Για την Ιρλανδία και την Ισπανία, τα στοιχεία για το 2025 για τα μη εξυπηρετούμενα δάνεια στη Nama και τη Sareb δεν ήταν ακόμη διαθέσιμα κατά τη δημοσίευση αυτού του ιστολογίου.

Τι μπορεί να γίνει για να γεφυρωθεί το εναπομείναν χάσμα στο βιοτικό επίπεδο;

Η γεφύρωση του χάσματος μεταξύ του βιοτικού επιπέδου στην Ελλάδα και στην υπόλοιπη ζώνη του ευρώ παραμένει μια άλλη βασική πρόκληση. Η αντιμετώπισή του απαιτεί περαιτέρω αλλαγές στο μοντέλο ανάπτυξης της Ελλάδας. Το Διεθνές Νομισματικό Ταμείο προβλέπει ότι, έως το 2030, το κατά κεφαλήν ΑΕΠ της Ελλάδας (σε ισοτιμία αγοραστικής δύναμης) θα φτάσει λίγο κάτω από το 70% του μέσου όρου της ζώνης του ευρώ – περίπου το ίδιο με αυτό που ήταν όταν η Ελλάδα υιοθέτησε το ευρώ.Αυτό οφείλεται σε παλαιότερες αδυναμίες – πριν από την κρίση, η ανάπτυξη είχε σε μεγάλο βαθμό ωθηθεί από επεκτατικές δημοσιονομικές πολιτικές, ιδιωτική κατανάλωση και μια άνθηση στην αγορά κατοικίας, η οποία απορρόφησε πόρους αλλά συνέβαλε ελάχιστα στη μακροπρόθεσμη παραγωγικότητα.

Έκτοτε, οι παράγοντες ανάπτυξης έχουν αλλάξει. Οι επενδύσεις σε κατοικίες έχουν μειωθεί σημαντικά ως ποσοστό του ΑΕΠ, δημιουργώντας χώρο για περισσότερες επενδύσεις σε επιχειρήσεις και υποδομές – το είδος που ενισχύει την παραγωγική ικανότητα της οικονομίας. Οι δημόσιες επενδύσεις έχουν επίσης αυξηθεί σημαντικά από το 2020, εν μέρει χάρη στην έναρξη λειτουργίας του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας.Ταυτόχρονα, οι εξαγωγές έχουν γίνει μια πιο σημαντική κινητήρια δύναμη ανάπτυξης. Και ενώ ο τουρισμός παραμένει σημαντικός, οι εξαγωγές αγαθών διαδραματίζουν πλέον πολύ μεγαλύτερο ρόλο από ό,τι πριν από την κρίση. Έτσι, αυτή η σταδιακή επανεξισορρόπηση του οικονομικού μοντέλου αποδίδει ήδη κάποιους καρπούς. Το αν η Ελλάδα μπορεί να συνεχίσει να μειώνει το χάσμα εισοδήματος εξαρτάται από την τήρηση της πορείας: τη διατήρηση των επενδύσεων και των εξαγωγών στο επίκεντρο του μοντέλου ανάπτυξής της και την οικοδόμηση των κερδών παραγωγικότητας για βιώσιμη σύγκλιση.

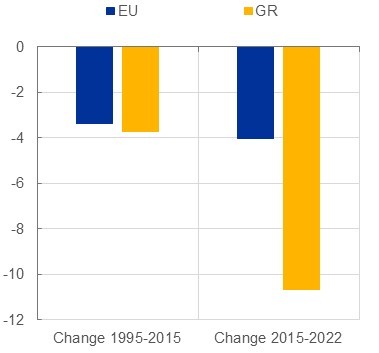

Υπάρχουν ενδείξεις διαρθρωτικής βελτίωσης της εξαγωγικής ικανότητας, η οποία υποστηρίζεται από τη μείωση των εμποδίων στο εμπόριο και τις διαρθρωτικές μεταρρυθμίσεις. Η ανάλυσή μας δείχνει ότι τα εμπορικά εμπόδια μεταξύ της Ελλάδας και άλλων χωρών της ΕΕ είχαν μειωθεί περίπου κατά το ίδιο ποσοστό όπως και στην ΕΕ στο σύνολό της στις δύο δεκαετίες έως το 2015 (Διάγραμμα 3).Ωστόσο, από το 2015, έχουν μειωθεί περίπου κατά διπλάσιο ποσοστό, εν μέρει αντανακλώντας τις μεταρρυθμίσεις που εφαρμόστηκαν στο πλαίσιο των προγραμμάτων προσαρμογής. Αυτές περιελάμβαναν την απλούστευση της αδειοδότησης επιχειρήσεων, τον εξορθολογισμό των τελωνειακών διαδικασιών και των λιμενικών εργασιών και τη μείωση των κανονιστικών φραγμών, τα οποία μείωσαν το κόστος και τον χρόνο που απαιτούνταν για το εμπόριο.

Διάγραμμα 3

Η Ελλάδα έχει επιτύχει σημαντικές μειώσεις στα εμπόδια στο εμπόριο με τους εταίρους της στην ΕΕ

Πηγές: TiVA 2025 του ΟΟΣΑ και υπολογισμοί της ΕΚΤ.

Σημείωση: Το διάγραμμα βασίζεται σε μια εξίσωση βαρύτητας που εκτιμήθηκε όπως στο Bernasconi et al. (2025) και δείχνει την αλλαγή στα ενδοενωσιακά εμπορικά εμπόδια για την ΕΕ και την Ελλάδα.

Επιπλέον, η Ελλάδα σταδιακά καθιερώνεται ως παράγοντας, έστω και μικρός, στις εξαγωγές μεταποιητικών προϊόντων υψηλής τεχνολογίας.Ωστόσο, οι εξαγωγές – που αντιπροσωπεύουν πλέον περισσότερο από 35% του ΑΕΠ σε σύγκριση με περίπου 21% πριν από την κρίση – παραμένουν συγκεντρωμένες σε τομείς ευαίσθητους στις γεωπολιτικές εξελίξεις και τους παγκόσμιους κραδασμούς της ζήτησης, με περίπου το ήμισυ να προέρχεται από τον τουρισμό, τη ναυτιλία και την ενέργεια. Η περαιτέρω πρόοδος στη διαφοροποίηση των εξαγωγών με συνεχή εστίαση σε προϊόντα υψηλής τεχνολογίας θα καταστήσει την εξαγωγική βάση της Ελλάδας πιο ανθεκτική σε εξωτερικούς κραδασμούς και θα στηρίξει την αύξηση των εξαγωγών. Αυτό υπόσχεται να αποτελέσει βασικό μοχλό για την περαιτέρω σύγκλιση του βιοτικού επιπέδου της Ελλάδας προς τον μέσο όρο της ζώνης του ευρώ.

Για να απελευθερώσει το αναπτυξιακό δυναμικό και να υποστηρίξει την πρόοδο στην κάλυψη της υστέρησης, η Ελλάδα μπορεί να επωφεληθεί από πολιτικές και μεταρρυθμίσεις που ενισχύουν περαιτέρω την ανταγωνιστικότητα, τις επενδύσεις και την καινοτομία. Η Ελλάδα έχει εφαρμόσει σημαντικές μεταρρυθμίσεις για το άνοιγμα των αγορών εργασίας και προϊόντων και την τόνωση του ανταγωνισμού. Οι πιο ευέλικτες εργασιακές ρυθμίσεις, οι ψηφιοποιημένες δημόσιες υπηρεσίες και οι βελτιστοποιημένες επιχειρηματικές διαδικασίες, το Ελληνικό Κτηματολόγιο, είναι μερικά από τα βασικά επιτεύγματα που έχουν συμβάλει στη μείωση της ανεργίας σε ιστορικά χαμηλά επίπεδα και στην προσέλκυση επενδύσεων. Αλλά το έργο δεν έχει ολοκληρωθεί. Οι ισχυρότερες ευκαιρίες αναβάθμισης και επανεκπαίδευσης, σε συνδυασμό με την εκτεταμένη πρόσβαση σε υπηρεσίες παιδικής φροντίδας για την ενίσχυση της συμμετοχής των γυναικών στο εργατικό δυναμικό, μπορούν να μετριάσουν την πίεση που ασκεί η γήρανση του πληθυσμού. Και καθώς οι ψηφιακές τεχνολογίες, συμπεριλαμβανομένης της Τεχνητής Νοημοσύνης, καθίστανται κεντρικές για την οικονομική απόδοση, η δημιουργία των κατάλληλων κινήτρων για την καινοτομία και την υιοθέτηση τεχνολογίας είναι ολοένα και πιο απαραίτητη.

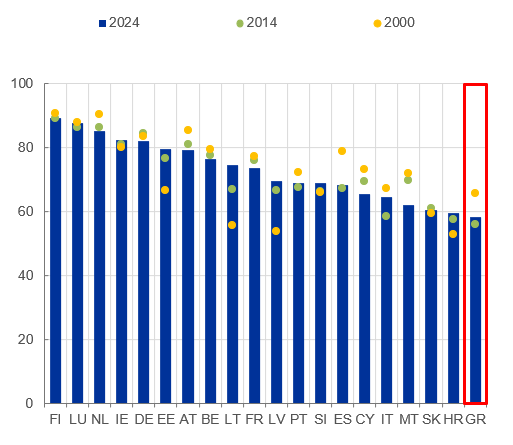

Εδώ είναι που η ποιότητα των θεσμών – από την αποτελεσματικότητα της κυβέρνησης και την ποιότητα των κανονισμών έως το κράτος δικαίου και τον έλεγχο της διαφθοράς – αποκτά κρίσιμη σημασία. Η θέση της Ελλάδας στον δείκτη θεσμικής λειτουργίας δείχνει ότι, παρά τα μέτρια κέρδη την τελευταία δεκαετία, υπάρχει ακόμη σημαντικό περιθώριο βελτίωσης (Διάγραμμα 4).Τα ιδρύματα διαδραματίζουν καθοριστικό ρόλο στην ενίσχυση ενός δυναμικού επιχειρηματικού περιβάλλοντος, των επενδύσεων, της καινοτομίας και, ως εκ τούτου, της παραγωγικότητας και της ανταγωνιστικότητας.Πρόσφατη έρευνα της ΕΚΤ δείχνει επίσης ότι οι καλύτεροι θεσμοί μπορούν να έχουν σημαντικό αντίκτυπο στη σύνθεση των επενδύσεων. Εάν η Ελλάδα καταφέρει να αναβαθμίσει την θεσμική της ποιότητα στο μέσο όρο της ζώνης του ευρώ, θα μπορούσε να αυξήσει το μερίδιο των ιδιωτικών επενδύσεων που εισρέουν σε βιομηχανίες υψηλής τεχνολογίας κατά περίπου πέντε ποσοστιαίες μονάδες. Και εάν φτάσει στο επίπεδο των χωρών με τις κορυφαίες επιδόσεις της ζώνης του ευρώ, ο αντίκτυπος αυτός θα διπλασιαστεί περίπου – ωθώντας τις επενδύσεις υψηλής τεχνολογίας σε περίπου το ένα τέταρτο όλων των ιδιωτικών επενδύσεων, πολύ πάνω από τον μέσο όρο της ζώνης του ευρώ.

Διάγραμμα 4

Η ποιότητα των οικονομικών θεσμών παραμένει μια πρόκληση

(δείκτης θεσμικής παροχής, βαθμολογία)

Πηγή: Δείκτες Διακυβέρνησης της Παγκόσμιας Τράπεζας (2025).

Σημειώσεις: Οι βαθμολογίες αντικατοπτρίζουν τον μέσο όρο των τεσσάρων μετρήσιμων δεικτών διακυβέρνησης: κράτος δικαίου, ποιότητα κανονιστικών ρυθμίσεων, αποτελεσματικότητα της κυβέρνησης και έλεγχος της διαφθοράς. Υψηλότερες τιμές υποδηλώνουν καλύτερη διακυβέρνηση. Μια βαθμολογία 100 θα σήμαινε ότι μια χώρα έχει την καλύτερη επίδοση παγκοσμίως και στις τέσσερις υποκατηγορίες.

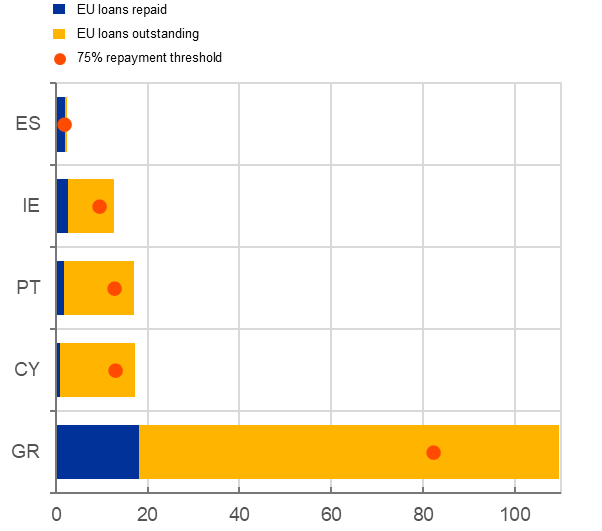

Οι μεταρρυθμίσεις που συζητήθηκαν παραπάνω αποκτούν ακόμη μεγαλύτερη σημασία, καθώς τα κληροδοτήματα της κρίσης συνεχίζουν να επιβαρύνουν την ανάκαμψη της Ελλάδας. Το δημόσιο χρέος μειώνεται σημαντικά κάθε χρόνο από το 2021. Το μεγαλύτερο μέρος του αποτελείται από χρέος προς τους εταίρους της ΕΕ που προέκυψε κατά τη διάρκεια των προγραμμάτων οικονομικής στήριξης.Αυτά τα δάνεια χορηγήθηκαν με ευνοϊκά επιτόκια και μεγάλες διάρκειες, γεγονός που μειώνει τις ετήσιες χρηματοδοτικές ανάγκες και τους κινδύνους αναχρηματοδότησης, και η Ελλάδα έχει δημιουργήσει αθόρυβα μια από τις ισχυρότερες ιστορίες αποπληρωμής χρέους στην Ευρώπη. Περαιτέρω αποπληρωμές που σχετίζονται με το πρόγραμμα προς τους επίσημους πιστωτές της ΕΕ βρίσκονται σε εξέλιξη, αλλά το μέγεθος αυτού που απομένει, περίπου στο 90% του ΑΕΠ το 2025, σημαίνει ότι το ταξίδι δεν έχει ακόμη τελειώσει (Διάγραμμα 5).

Διάγραμμα 5

Η Ελλάδα αποπληρώνει το χρέος της προς τους επίσημους πιστωτές της ΕΕ με ταχείς ρυθμούς, αλλά ένα σημαντικό μέρος του παραμένει ανεξόφλητο.

(κατάσταση στο τέλος του 2025· άξονας x: δάνεια ως ποσοστό του ΑΕΠ του 2025)

Πηγές: ΕΜΣ, Ευρωπαϊκή Επιτροπή.

Σημειώσεις: Η Ισπανία είναι η μόνη χώρα που έχει μέχρι στιγμής ξεπεράσει το όριο αποπληρωμής του 75%. Για την Ιρλανδία, χρησιμοποιείται το ΑΕΠ* αντί για το ΑΕΠ.

Σύνoψη

Η ανάκαμψη της Ελλάδας από την οικονομική κρίση ήταν ένα απαιτητικό και μετασχηματιστικό ταξίδι. Η χώρα έχει επιτύχει μια αξιοσημείωτη ανάκαμψη της οικονομικής δραστηριότητας και έχει αντιμετωπίσει αρκετές από τις βασικές κληρονομιές της κρίσης, όπως τα μη εξυπηρετούμενα δάνεια των τραπεζών, ενώ το δημόσιο χρέος της έχει μειωθεί εντυπωσιακά. Οι ελληνικές τράπεζες έχουν βελτιώσει σημαντικά την ανθεκτικότητά τους.

Ωστόσο, ορισμένα κληροδοτήματα της κρίσης παραμένουν. Παρόλο που η διαμεσολαβητική ικανότητα των τραπεζών έχει σε μεγάλο βαθμό αποκατασταθεί, ο ρυθμός επίλυσης των μη εξυπηρετούμενων δανείων εκτός του τραπεζικού συστήματος παραμένει αργός. Αυτό οφείλεται σε εμπόδια στην αναδιάρθρωση και την επιβολή του χρέους, τα οποία σχετίζονται σε μεγάλο βαθμό με περίπλοκες και χρονοβόρες δικαστικές διαδικασίες. Το υψηλό δημόσιο χρέος, οι αδυναμίες στην ποιότητα των θεσμών και η υστέρηση στη συμμετοχή στην αγορά εργασίας και στην παραγωγικότητα υποδηλώνουν επίσης ότι η ανάκαμψη της Ελλάδας είναι ακόμη σε εξέλιξη.

Τελικά, ενώ η Ελλάδα έχει κάνει εντυπωσιακά βήματα προόδου, η πλήρης αλλαγή σελίδας θα απαιτήσει διαρκείς μεταρρυθμίσεις, εστίαση στη βιώσιμη ανάπτυξη και προσεκτική διαχείριση των εξωτερικών κινδύνων, ιδίως στο τρέχον περιβάλλον γεωπολιτικής και εμπορικής αβεβαιότητας.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Olympia Group Συμμετοχών: Κέρδη €5,86 εκατ. το 2024

Olympia Group Συμμετοχών: Κέρδη €5,86 εκατ. το 2024

Metlen: Στις αγορές με ομόλογο 5,5 ετών, καθοδήγηση για επιτόκιο 4,25%

Metlen: Στις αγορές με ομόλογο 5,5 ετών, καθοδήγηση για επιτόκιο 4,25%

Η Maersk παραγγέλνει οκτώ μεγάλα πλοία με ευελιξία ανάπτυξης – Αρχιπέλαγος, Η 1η ναυτιλιακή πύλη ενημέρωσης στην Ελλάδα

Η Maersk παραγγέλνει οκτώ μεγάλα πλοία με ευελιξία ανάπτυξης – Αρχιπέλαγος, Η 1η ναυτιλιακή πύλη ενημέρωσης στην Ελλάδα

Ανοιχτά της Σιγκαπούρης το πολεμικό πλοίο των ΗΠΑ USS Tripoli με χιλιάδες πεζοναύτες πλέει προς τη Μ. Ανατολή

Ανοιχτά της Σιγκαπούρης το πολεμικό πλοίο των ΗΠΑ USS Tripoli με χιλιάδες πεζοναύτες πλέει προς τη Μ. Ανατολή