«Ζεστοί» οι αναλυτές για το Χρηματιστήριο το 2026

Σε μια περίοδο όπου οι διαχειριστές χαρτοφυλακίων κλείνουν για φέτος τα βιβλία τους και προχωρούν στους πρώτους σχεδιασμούς τους για το ιδιαίτερα αβέβαιο 2026, το Χρηματιστήριο της Αθήνας εμφανίζεται ως ένας επενδυτικός προορισμός χαμηλότερου ρίσκου.

Η ελληνική οικονομία αναμένεται να τρέξει με ρυθμό υψηλότερο από τον μέσο όρο της Ευρωζώνης. Η χώρα βρίσκεται έξω από το κάδρο των δημοσιονομικών προβλημάτων που αντιμετωπίζουν αρκετά άλλα ευρωπαϊκά κράτη.

Εξελίξεις όπως οι πρόσφατες ενεργειακές συμφωνίες, η ένταξη της ΕΧΑΕ στη Euronext και η προσδοκώμενη αναβάθμιση του ΧΑ στις αναπτυγμένες κεφαλαιαγορές δημιουργούν ένα κλίμα σταθερότητας τόσο σε γεωπολιτικό επίπεδο (αμυντική ασφάλεια της χώρας) όσο και στο οικονομικό μέτωπο.

Και όλα αυτά, όταν οι μετοχές στο ΧΑ διαπραγματεύονται με ελκυστικότερους δείκτες σε σχέση με το εξωτερικό και όταν δεν υπάρχουν προφανείς εναλλακτικές επενδυτικές επιλογές (π.χ. οριακά καταθετικά επιτόκια, χαμηλά yields στα ομόλογα, πτωτική τάση στο αμερικανικό δολάριο, πανύψηλες τιμές ακινήτων). Σε κάθε περίπτωση πάντως, οι αναλυτές επιμένουν ότι το διεθνές ρίσκο παραμένει υψηλό και πως η ανάγκη για μικτά χαρτοφυλάκια και για προσεκτική επιλογή μετοχικών τίτλων είναι προφανής.

Με τους θεσμικούς επενδυτές είτε να έχουν κλείσει για φέτος τα βιβλία τους, είτε να ετοιμάζονται να τα κλείσουν σε λίγες ημέρες από σήμερα, το 2026 φαίνεται να ξεκινάει με θετικές προοπτικές για την ελληνική οικονομία και το Χρηματιστήριο της Αθήνας.

Στην οικονομία, πέρα από τη μεγάλη αύξηση των επενδύσεων που θα φέρει η απορρόφηση των κονδυλίων του Ταμείου Ανάκαμψης, ευχάριστα είναι τα πρώτα μηνύματα από την τουριστική πορεία της επόμενης χρονιάς, ενώ στο δημοσιονομικό μέτωπο φαίνεται να προκύπτει χώρος και για επιπλέον παροχές μέσα στο επόμενο εξάμηνο.

Όσο για το ΧΑ, η JP Morgan τοποθέτησε την Ελλάδα ανάμεσα στις κορυφαίες αγορές της Νοτιοανατολικής Ευρώπης, της Μέσης Ανατολής και της Αφρικής, τονίζοντας πως οι αποτιμήσεις συνεχίζουν να οδηγούν σε σημαντικό discount σε σχέση με την Ευρώπη, ότι το 2026 η οικονομία μας θα τρέξει ταχύτερα από την Ευρωζώνη και τέλος πως δημιουργείται μια δεξαμενή χρηματοδότησης ακόμη και για μετά το 2026.

Χαρακτηριστικά είναι τα όσα δηλώνει γνωστός αναλυτής: «Μέσα σε έναν πολύ ασταθή κόσμο, η Ελλάδα παραμένει μια από τις σταθερότερες περιπτώσεις. Πρώτα απ’ όλα, έχει μπροστά της ένα ήσυχο και ανοδικό 2026, χρονιά κατά την οποία η εταιρική κερδοφορία αναμένεται να διογκωθεί. Και δεύτερον, σε αντίθεση με άλλες ευρωπαϊκές χώρες, η Ελλάδα βρίσκεται πλέον έξω από το κάδρο των ζητημάτων που αφορούν τα δημοσιονομικά ελλείμματα και το χρέος».

Στο ερώτημα για το κατά πόσο η Ελλάδα θα αντιμετωπίσει ζητήματα πολιτικού ρίσκου το 2027 ή για το πώς θα κινηθεί η οικονομία της μετά την ολοκλήρωση των έργων του Ταμείου Ανάκαμψης, ο ίδιος αναλυτής εμφανίζεται καθησυχαστικός: «Οποιαδήποτε σύνθεση και αν έχει η επόμενη κυβέρνηση, δεν θα πρέπει να ξεχνούμε ότι υπάρχει κόφτης δαπανών από την Ευρωπαϊκή Επιτροπή, άρα καμιά χώρα δεν μπορεί να προχωρήσει σε αλόγιστες δημοσιονομικές πολιτικές. Επιπλέον, δεν θα είναι το Ταμείο Ανάκαμψης το τελευταίο ευρωπαϊκό πρόγραμμα. Πέρα από το τρέχον ΕΣΠΑ που δεν έχει καν ξεκινήσει, θα ακολουθήσουν και άλλα. Ήδη έχουν εγκριθεί τρία προγράμματα ύψους οκτώ δισ. ευρώ, ενώ έχουμε και τα πολύ υψηλότερα κονδύλια για την άμυνα.

Υπάρχει όμως και το ζήτημα της ενεργειακής συνεργασίας με τις ΗΠΑ που ξεκινά με τις έρευνες σε Ιόνιο και Κρήτη και συνεχίζεται στα λιμάνια και στη μεταφορά φυσικού αερίου μέσω της Αλεξανδρούπολης. Οι συμφωνίες αυτές φυσικά, δεν είναι σε θέση να επηρεάσουν άμεσα τις τιμές-στόχους των χρηματιστηριακών αναλυτών για μια σειρά από λόγους, όπως για παράδειγμα το ότι ο χρονικός ορίζοντας των ωφελειών είναι πολύ μεγαλύτερος από τον αντίστοιχο χρονικό ορίζοντα (μια τριετία) με τον οποίον οι αναλυτές αποτιμούν μια μετοχή και οι διαχειριστές χαρτοφυλακίου την αγοράζουν ή τη ρευστοποιούν.

Παρόλα αυτά, οι συμφωνίες αυτές -μαζί με την ένταξη του ΧΑ στο Euronext και την προβλεπόμενη μετάταξη της ελληνικής κεφαλαιαγοράς στις αναπτυγμένες- δημιουργούν ένα κλίμα σταθερότητας τόσο σε γεωπολιτικό επίπεδο (αμυντική ασφάλεια της χώρας) όσο και στο οικονομικό μέτωπο, διευκολύνοντας έτσι και το γενικότερο επενδυτικό περιβάλλον».

«Ζεστοί» οι αναλυτές

Όπως όλα δείχνουν, στο σύνολο της φετινής χρονιάς το άθροισμα των κερδών των εισηγμένων εταιρειών θα προσεγγίσει ή και πιθανότατα θα ξεπεράσει την περυσινή επίδοση των 11,5 δισ. ευρώ και έτσι θα προκύψει -με βάση μια τρέχουσα κεφαλαιοποίηση του ΧΑ στα 144 δισ. ευρώ- ένας μέσος δείκτης P/E κάτω από το 12,5 και μια μέση μερισματική απόδοση κοντά στο 4% (στα 5,9 δισ. ευρώ οι φετινές χρηματικές διανομές). Ήδη με βάση τα στοιχεία 35 εισηγμένων εταιρειών που δημοσίευσαν τις επιδόσεις τους για το πρώτο φετινό εννεάμηνο, η αθροιστική κερδοφορία διαμορφώθηκε στα 7,1 δισ. ευρώ, αυξημένη κατά 18,1% σε σύγκριση με την αντίστοιχη περίοδο του 2024.

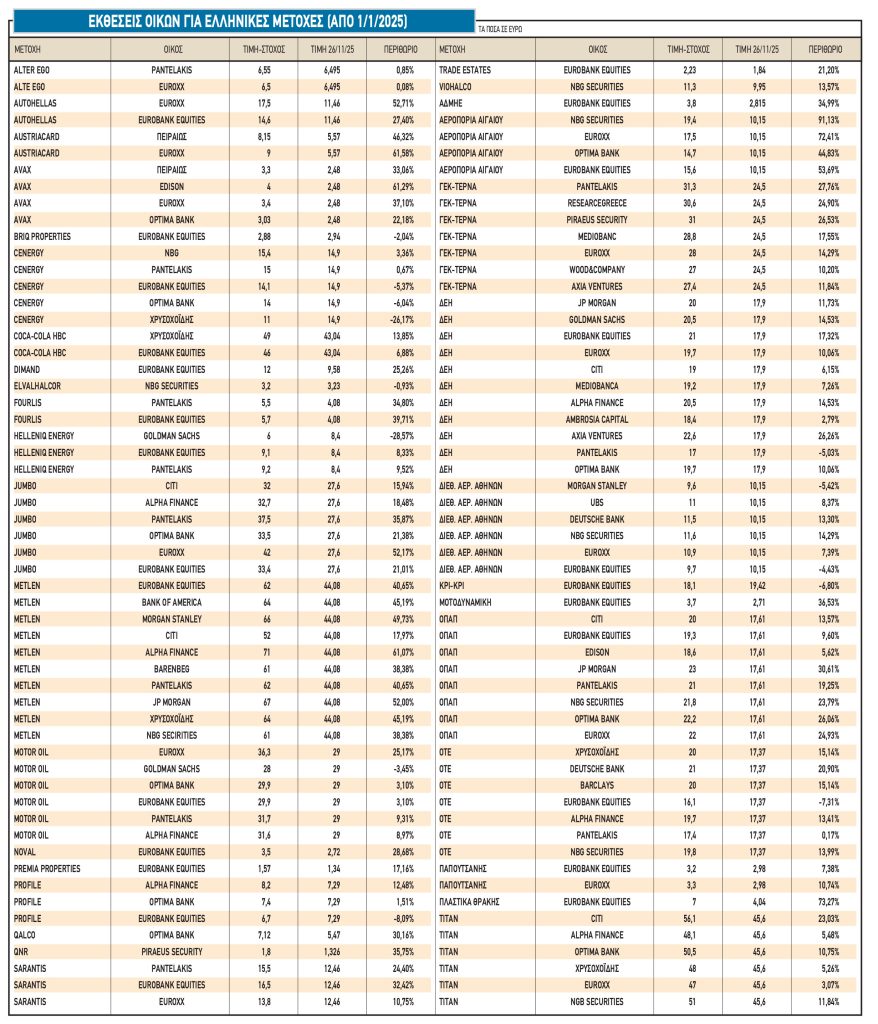

Μεγαλύτερο ενδιαφέρον όμως, έχει η στάση των αναλυτών οι οποίοι παράλληλα με την πολύ μεγάλη φετινή αύξηση του Γενικού Δείκτη, έχουν ανεβάσει με τη σειρά τους τις τιμές-στόχους των μετοχών, με αποτέλεσμα οι τελευταίες να υπερβαίνουν σημαντικά τις τρέχουσες αποτιμήσεις τους στο ταμπλό του ΧΑ.

Ενδεικτικά είναι τα στοιχεία του παρατιθέμενου πίνακα, στον οποίον παρουσιάζονται οι τιμές-στόχοι που δόθηκαν στις φετινές εκθέσεις των αναλυτών για διψήφιο αριθμό μη τραπεζικών εισηγμένων, με τις πλέον πρόσφατες εκθέσεις να βρίσκονται ψηλότερα στον πίνακα και τις παλαιότερες χαμηλότερα. Όπως φαίνεται, πολύ συχνά οι πιο πρόσφατες εκθέσεις οδηγούν σε υψηλότερες τιμές-στόχους. Επίσης, οι όποιες αναθεωρήσεις τιμών-στόχων γίνονται από τους αναλυτές, κινούνται προς τα πάνω στις πλείστες των περιπτώσεων.

Ενδεικτικές είναι οι περιπτώσεις της τιμής-στόχου της Eurobank Equities για την Metlen (η οποία από τα 51 ευρώ στην αρχή της χρονιάς, σκαρφάλωσε πρόσφατα στα 62 ευρώ), της Pantelakis ΑΧΕΠΕΥ για την ΓΕΚ-ΤΕΡΝΑ (από τα 27,4 στα 31,3 ευρώ) και της JP Morgan για τη ΔΕΗ (από τα 18,5 στα 20 ευρώ).

Οι καταλύτες και τα ρίσκα

Αναμφίβολα, οι τράπεζες έχουν τον πρώτο λόγο στις εκθέσεις των αναλυτών, όχι μόνο γιατί απορρόφησαν τους κραδασμούς από τη μείωση των επιτοκίων, αλλά επίσης διότι έχουν δημιουργήσει νέες πηγές κερδοφορίας μέσα από τις αυξημένες χορηγήσεις, από την ανοδική πορεία του asset management, από τις υλοποιούμενες εξαγορές και από την απουσία νέας γενιάς κόκκινων δανείων. Οι αναλυτές λοιπόν βλέπουν για το 2026 κέρδη υψηλότερα από τα φετινά και συνέχιση μιας απλόχερης πολιτικής χρηματικών διανομών.

Σε ότι αφορά τις μη τραπεζικές εισηγμένες, οι περισσότεροι αναλυτές θεωρούν, πρώτον, ότι οι αποτιμήσεις τους δεν είναι «φτηνές», αλλά «λογικές», και δεύτερον, ότι οι υψηλότεροι τιμές-στόχοι βασίζονται σε προσδοκίες για τις μελλοντικές τους επιδόσεις.

«Πρόκειται κατά κανόνα για υγιείς χρηματοοικονομικά ομίλους που έχουν τη βούληση να επενδύσουν επιδιώκοντας τόσο την οργανική τους ανάπτυξη, όσο και την ανάπτυξή τους μέσα από το πεδίο των εξαγορών και των συγχωνεύσεων. Όμως, το 2026 δεν θα είναι ευνοϊκό έτος για όλες τις εισηγμένες και για το λόγο αυτό η σημασία της προσεκτικής επιλογής τίτλων έχει -όπως πάντα- μεγάλη σημασία. Σε ορισμένες περιπτώσεις, οι τρέχουσες αποτιμήσεις πιθανόν να έχουν προεξοφλήσει περισσότερα πράγματα από αυτά που τελικά θα γίνουν στο μέλλον» αναφέρει υψηλόβαθμο στέλεχος εγχώριας ΑΕΔΑΚ, συμπληρώνοντας:

«Το οικονομικό περιβάλλον αναμένεται καλύτερο για την πλειονότητα των εταιρειών, καθώς άλλες από αυτές (πχ κατασκευές, πληροφορική) είναι φορτωμένες με μεγάλα ανεκτέλεστα υπόλοιπα έργων, άλλες θα ευνοηθούν σημαντικά από την αύξηση των επενδύσεων και τέλος πιθανολογείται βάσιμα ότι το 2026 θα δούμε να ανεβαίνει και το διαθέσιμο εισόδημα των νοικοκυριών σε αποπληθωρισμένη βάση.

Αντίθετα, προκλήσεις θα συνεχίσουν να αντιμετωπίζουν όσες εταιρείες κατευθύνουν μεγάλο ποσοστό των πωλήσεών τους στο εξωτερικό, ενώ παράλληλα αβεβαιότητα επικρατεί για τις παραγωγικές εταιρείες και γύρω από την πορεία του ενεργειακού κόστους».

Το μεγαλύτερο ρίσκο ωστόσο αφορά τις εξελίξεις στο εξωτερικό. Όσο και αν η κατάσταση σε μια σειρά από μέτωπα είτε παρουσιάζει σημεία ομαλοποίησης (πχ Μέση Ανατολή), είτε ελπίζεται ότι θα ομαλοποιηθεί (πόλεμος Ρωσίας-Ουκρανίας) είναι ορθάνοιχτα τα μέτωπα των μεγάλων δημοσίων χρεών ανά τον κόσμο και φυσικά των διαφόρων ειδών κινδύνων που ελλοχεύουν από την εκτίναξη της αποτίμησης των επτά μεγαλύτερων τεχνολογικών κολοσσών στις ΗΠΑ.

«Το ΧΑ δεν είναι φτηνό, αλλά είναι φτηνότερο σε σχέση με το εξωτερικό και συγκριτικά ασφαλέστερο καθώς η χώρα μόνο έμμεσα θα επηρεαστεί σε περίπτωση εμφάνισης προβλημάτων σε κάποιο από τα διεθνή μέτωπα. Το κρίσιμο ζήτημα ωστόσο είναι το ποιες αντοχές μπορεί να δείξει η ελληνική κεφαλαιαγορά, σε περίπτωση που παρατηρηθεί μια πτωτική κίνηση στα χρηματιστήρια του εξωτερικού» καταλήγει το ίδιο στέλεχος.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Τιμή-στόχο στα €37,5 δίνει για την Jumbo η Pantelakis Securities

Τιμή-στόχο στα €37,5 δίνει για την Jumbo η Pantelakis Securities

Lamda: Από 19 Νοεμβρίου σε διαπραγμάτευση στο ΧΑ τα 500.000 ομόλογα

Lamda: Από 19 Νοεμβρίου σε διαπραγμάτευση στο ΧΑ τα 500.000 ομόλογα

Intralot: Ανακοίνωσε την πώληση της συμμετοχής της στο Καζίνο της Πάρνηθας – Financial Report

Intralot: Ανακοίνωσε την πώληση της συμμετοχής της στο Καζίνο της Πάρνηθας – Financial Report

Η selfie του Ρονάλντο στον Λευκό Οίκο με τον Ελον Μασκ και την Τζορτζίνα – Financial Report

Η selfie του Ρονάλντο στον Λευκό Οίκο με τον Ελον Μασκ και την Τζορτζίνα – Financial Report