Η ελληνική μπίρα αντέχει παρ΄ότι το κράτος έχει γίνει «συνέταιρος» με φόρους 42% της τελικής τιμής – Financial Report

Ο κλάδος της ζυθοποιίας στην Ελλάδα παραμένει από τους πιο ανθεκτικούς και δυναμικούς τομείς της εγχώριας βιομηχανίας τροφίμων και ποτών, παρά τις συνεχείς προκλήσεις που αντιμετωπίζει τα τελευταία χρόνια. Αυτό προκύπτει από τη νέα μελέτη του ΙΟΒΕ, η οποία εκπονήθηκε για λογαριασμό της Αθηναϊκής Ζυθοποιίας και αποτυπώνει τόσο τη συμβολή του κλάδου στην οικονομία όσο και τις τάσεις που τον διαμορφώνουν .

Σύμφωνα με τη μελέτη, η συνολική συνεισφορά της ζυθοποιίας άμεση και έμμεση φτάνει τα 2,04 δισ. ευρώ, ποσό που αντιστοιχεί στο 0,86% του ελληνικού ΑΕΠ. Για κάθε 1 ευρώ που δημιουργείται άμεσα στον κλάδο, προκύπτουν επιπλέον 9,3 ευρώ στην οικονομία, μέσω της ευρύτερης αλυσίδας αξίας που περιλαμβάνει τη λιανική και την εστίαση.

Η απασχόληση αποτελεί επίσης κρίσιμο πυλώνα, καθώς περί τις 73.000 θέσεις εργασίας συνδέονται με τη δραστηριότητα της ζυθοποιίας, δηλαδή το 1,5% της συνολικής απασχόλησης στη χώρα. Εντυπωσιακό είναι ότι για κάθε μία άμεση θέση στον κλάδο, δημιουργούνται 39 επιπλέον θέσεις στην οικονομία.

Παράλληλα, τα φορολογικά έσοδα που σχετίζονται με τη ζυθοποιία ανέρχονται σε 1,53 δισ. ευρώ συνολικά, με σημαντική συμβολή τόσο από τον ΦΠΑ όσο και από τον ειδικό φόρο κατανάλωσης .

Ανάκαμψη με «αστερίσκους»

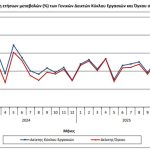

Η παραγωγή μπίρας στην Ελλάδα δείχνει σημάδια ανάκαμψης, φτάνοντας τα 4,31 εκατ. εκατόλιτρα το 2024, ενώ και ο κύκλος εργασιών του κλάδου ενισχύθηκε στα 626 εκατ. ευρώ, κυρίως μετά την πανδημία.

Ωστόσο, κατανάλωση, αν και πλησίασε τα προ κρίσης επίπεδα το 2024, εκτιμάται ότι υποχώρησε 5% το 2025, υποδηλώνοντας εύθραυστη δυναμική. Επιπλέον, η κατά κεφαλήν κατανάλωση παραμένει χαμηλή σε σύγκριση με την υπόλοιπη Ευρώπη, στα 41 λίτρα ανά κάτοικο.

Αξιοσημείωτη είναι και η μετατόπιση της κατανάλωσης. Οι πωλήσεις στη λιανική ενισχύονται, ενώ η επιτόπια κατανάλωση (μπαρ, εστίαση) εμφανίζει τάσεις υποχώρησης, παρά την άνοδο του τουρισμού.

Περισσότερος ανταγωνισμός, περισσότερες επιλογές

Η δομή της αγοράς έχει αλλάξει σημαντικά τις τελευταίες δύο δεκαετίες. Η κυριαρχία των μεγάλων παικτών περιορίζεται, καθώς αυξάνεται ο αριθμός των μικροζυθοποιείων και των εμπορικών σημάτων. Είναι χαρακτηριστικό ότι το μερίδιο της Αθηναϊκής Ζυθοποιίας μειώθηκε από 80% το 2000 σε 54% το 2024, ενώ ενισχύθηκε η παρουσία άλλων εταιρειών και μικρότερων παραγωγών. Συνολικά, τα διαθέσιμα brands στην αγορά σχεδόν τριπλασιάστηκαν, φτάνοντας τα 99.

Η εξέλιξη αυτή αντανακλά μια αγορά πιο ανταγωνιστική και διαφοροποιημένη, με αυξημένη ζήτηση για ελληνικές ετικέτες, premium προϊόντα και μπίρες χωρίς αλκοόλ.

Οι μεγάλες προκλήσεις

Παρά τη θετική συμβολή, ο κλάδος βρίσκεται αντιμέτωπος με σημαντικές πιέσεις. Η φορολογία παραμένει από τις υψηλότερες στην Ευρώπη, με τον ειδικό φόρο κατανάλωσης να είναι σχεδόν διπλάσιος σε σχέση με το 2016 και περίπου 50% υψηλότερος από τον ευρωπαϊκό μέσο όρο.

Ταυτόχρονα, η συνολική φορολογική επιβάρυνση (ΦΠΑ και ΕΦΚ) αγγίζει το 42% της τελικής τιμής, επιβαρύνοντας τόσο τις επιχειρήσεις όσο και τους καταναλωτές .

Στις προκλήσεις προστίθενται:

Η ελληνική ζυθοποιία φαίνεται να βρίσκεται σε φάση μετάβασης: από έναν συγκεντρωμένο και προβλέψιμο κλάδο σε ένα πιο πολυδιάστατο και ανταγωνιστικό οικοσύστημα.

Η πρόκληση για τα επόμενα χρόνια θα είναι η ισορροπία μεταξύ ανάπτυξης και ανθεκτικότητας, με επενδύσεις στην καινοτομία, τη βιωσιμότητα και την εξωστρέφεια να αποτελούν κρίσιμους παράγοντες για τη διατήρηση της δυναμικής του κλάδου.

Εδώ η μελέτη του ΙΟΒΕ

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Μητσοτάκης: «Ο Άγνωστος Στρατιώτης δεν είναι ταμπλό για ανάρτηση μηνυμάτων, είναι ένα κενοτάφιο»

Μητσοτάκης: «Ο Άγνωστος Στρατιώτης δεν είναι ταμπλό για ανάρτηση μηνυμάτων, είναι ένα κενοτάφιο»

Μητσοτάκης: Δεν αναχωρεί απόψε για Ζυρίχη λόγω κακοκαιρίας – Ανοιχτό το ταξίδι για Νταβός

Μητσοτάκης: Δεν αναχωρεί απόψε για Ζυρίχη λόγω κακοκαιρίας – Ανοιχτό το ταξίδι για Νταβός

Μικτές τάσεις στα ευρωπαϊκά χρηματιστήρια – Financial Report

Μικτές τάσεις στα ευρωπαϊκά χρηματιστήρια – Financial Report

ΕΛΣΤΑΤ: Αύξηση 7% στον τζίρο στο λιανεμπόριο τον Ιανουάριο 2026 λόγω τροφίμων και χαρτικών – Financial Report

ΕΛΣΤΑΤ: Αύξηση 7% στον τζίρο στο λιανεμπόριο τον Ιανουάριο 2026 λόγω τροφίμων και χαρτικών – Financial Report