Κατάρρευση σοκ στην Ιαπωνία – Πανικός στην αγορά ομολόγων, προειδοποιήσεις για υποβάθμιση και κραχ στο γεν

Πανικός στην ιαπωνική οικονομία λόγω αποδόσεων στα ομόλογα – Περιορίζει την έκδοση υπερμακροπρόθεσμων ομολόγων για να κατευνάσει την αγορά

Μία από τις πιο διάσημες ρήσεις της Wall Street ανήκει στον επικεφαλής στρατηγικής επενδύσεων της Bank of America, Michael Hartnett, ο οποίος πριν από μια δεκαετία είχε πει σοφά ότι «οι αγορές σταματούν να πανικοβάλλονται όταν οι υπεύθυνοι χάραξης πολιτικής αρχίζουν να πανικοβάλλονται».

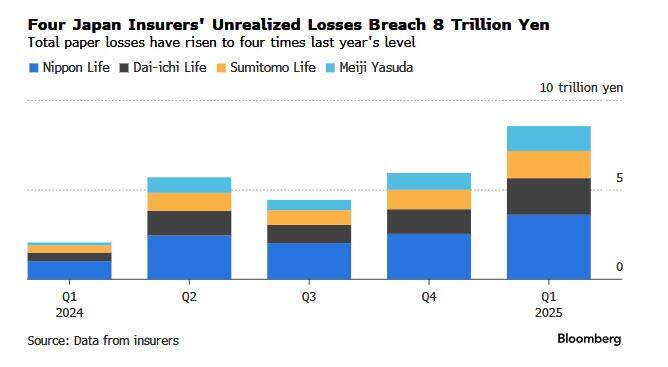

Το βράδυ της 26ης Μαΐου, οι υπεύθυνοι χάραξης πολιτικής της Ιαπωνίας –αντιμέτωποι με ιστορικά υψηλά επιτόκια στα μακροπρόθεσμα ομόλογα και ιστορικές ζημιές στα χαρτοφυλάκια των ασφαλιστικών εταιρειών– πανικοβλήθηκαν.

Λίγες ώρες αφότου αναφέρθηκε ότι οι ιαπωνικές ασφαλιστικές ζωής αντιμετωπίζουν τεράστιες ζημιές, τόσο το Reuters όσο και το Bloomberg (γεγονός που δείχνει πως δεν πρόκειται για διαρροή αλλά για εσκεμμένη δοκιμαστική ανακοίνωση εκ μέρους του Τόκιο με στόχο την κάλυψη από όλα τα μεγάλα μέσα ενημέρωσης) μετέδωσαν ότι η Ιαπωνία θα εξετάσει το ενδεχόμενο να περιορίσει την έκδοση υπερ-μακροπρόθεσμων ομολόγων μετά την απότομη άνοδο των αποδόσεών τους, σε μια προσπάθεια να αποσυρθεί προσφορά από τη μακρινή λήξη, που έχει πιέσει τις τιμές σε ιστορικά χαμηλά επίπεδα, καθώς οι υπεύθυνοι επιδιώκουν να καθησυχάσουν την αγορά όσον αφορά τα επιδεινούμενα δημόσια οικονομικά της χώρας.

Όπως ήταν αναμενόμενο, οι αποδόσεις των υπερ-μακροπρόθεσμων ομολόγων υποχώρησαν μετά την είδηση, οδηγώντας σε πτώση το γεν και τις αποδόσεις των αμερικανικών κρατικών ομολόγων, καθώς οι αγορές υποδέχθηκαν θετικά τη διάθεση του Τόκιο να περιορίσει τις αυξήσεις στα μακροπρόθεσμα επιτόκια μετατοπίζοντας την έκδοση χρέους σε μικρότερες διάρκειες.

Σύμφωνα με το Reuters, το υπουργείο Οικονομικών της Ιαπωνίας εξετάζει την αναπροσαρμογή της σύνθεσης του προγράμματος έκδοσης ομολόγων για το τρέχον δημοσιονομικό έτος, το οποίο ενδέχεται να περιλαμβάνει περικοπές στην έκδοση 20ετών, 30ετών και 40ετών ομολόγων, σύμφωνα με πηγές με άμεση γνώση του σχεδίου.

Η απόφαση θα ληφθεί μετά από διαβουλεύσεις με τους συμμετέχοντες στην αγορά, από τα μέσα έως τα τέλη Ιουνίου.

Η κίνηση αυτή ακολουθεί την πρόσφατη ιστορική αύξηση των αποδόσεων στα υπερ-μακροπρόθεσμα ομόλογα λόγω «παγώματος» της ζήτησης από τους παραδοσιακούς αγοραστές, όπως οι ασφαλιστικές ζωής, και ανησυχιών στις αγορές για τα συνεχώς αυξανόμενα επίπεδα χρέους.

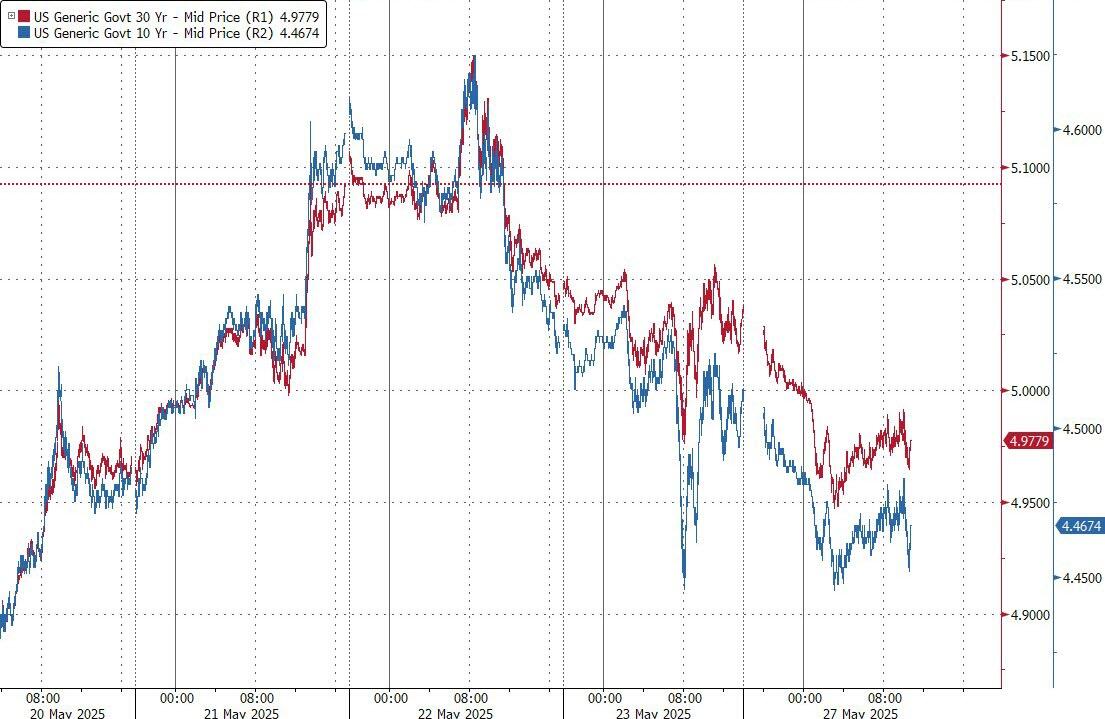

Η απόδοση του 30ετούς ιαπωνικού κρατικού ομολόγου υποχώρησε κατά 18 μονάδες βάσης στο 2,85%, το χαμηλότερο από τις 4 Μαΐου.

Η απόδοση του 10ετούς μειώθηκε κατά 7 μονάδες στο 1,43%.

Yποχώρηση αποδόσεων

Η υποχώρηση των αποδόσεων στα ιαπωνικά ομόλογα συνέβαλε και στην πτώση των αποδόσεων στα αμερικανικά 30ετή ομόλογα, που σημείωσαν τη μεγαλύτερη ημερήσια πτώση από τα μέσα Απριλίου – η απόδοση τους βρέθηκε στο 4,963% στις συναλλαγές στο Λονδίνο την Τρίτη.

Η Societe Generale σχολίασε: «Υποστηρίζαμε εδώ και καιρό ότι κάτι έπρεπε να αλλάξει για να διορθωθεί η ανισορροπία προσφοράς-ζήτησης στα μακροπρόθεσμα ιαπωνικά ομόλογα.

Η αγορά πλέον πιστεύει ότι αυτή η αλλαγή θα έρθει από το υπουργείο Οικονομικών».

Εφόσον μειωθεί η έκδοση 20ετών, 30ετών ή 40ετών ομολόγων, είναι πιθανό να αυξηθεί η έκδοση βραχυπρόθεσμου χρέους.

Το συνολικό πρόγραμμα έκδοσης για το έτος έως τον Μάρτιο του 2026 θα παραμείνει στα 172,3 τρισ. γιεν (1,21 τρισ. δολάρια).

Αυτό σημαίνει ότι η ζήτηση για μακροχρόνια διάρκεια θα στραφεί προς τις ΗΠΑ, οι οποίες λόγω των τεράστιων δημοσιονομικών ελλειμμάτων της κυβέρνησης Trump θα συνεχίσουν να εκδίδουν μακροπρόθεσμο χρέος για χρόνια.

Οι παγκόσμιες αγορές έχουν δεχθεί κραδασμούς από έντονες πωλήσεις ομολόγων, συμπεριλαμβανομένων των αμερικανικών Treasuries, καθώς οι εμπορικοί δασμοί και οι απρόβλεπτες πολιτικές του Trump εντείνουν τις ανησυχίες για το αξιόχρεο των ΗΠΑ.

Στην Ιαπωνία, η πτώση των ομολόγων επιδεινώθηκε από την πολιτική πίεση που δέχεται ο Πρωθυπουργός Shigeru Ishiba για μείωση φόρων και αύξηση δαπανών ενόψει εκλογών τον Ιούλιο.

Η ιαπωνική κυβέρνηση εξετάζει νέο πακέτο δαπανών, αν και τα κυβερνητικά κόμματα συμφώνησαν να αποφύγουν την έκδοση νέων ομολόγων για τη χρηματοδότηση ελλείμματος.

Ο Ιάπωνας πρωθυπουργός παραδέχτηκε την περασμένη εβδομάδα ότι η δημοσιονομική κατάσταση της Ιαπωνίας είναι χειρότερη και από της Ελλάδας.

Η κατάρρευση των JGBs (ιαπωνικά κρατικά ομόλογα) έχει στρέψει την προσοχή στο αν το υπουργείο Οικονομικών και η Τράπεζα της Ιαπωνίας (BOJ) θα λάβουν μέτρα για να συγκρατήσουν τις αποδόσεις.

Η BOJ, σύμφωνα με πηγές του Reuters, δεν σκοπεύει να αλλάξει σύντομα το πρόγραμμα ποσοτικής χαλάρωσης, αλλά η αναταραχή στις αγορές ίσως επηρεάσει τις αποφάσεις για το 2026.

Ο Katsutoshi Inadome της Sumitomo Mitsui Trust δήλωσε ότι η μείωση έκδοσης υπερ-μακροπρόθεσμων ομολόγων μπορεί να αρχίσει από τον Ιούλιο, προσφέροντας προσωρινή ανακούφιση, αλλά δεν θα μειώσει το χρέος της Ιαπωνίας.

«Τώρα χρειάζεται πολιτική βούληση για να αποτραπεί περαιτέρω αύξηση του χρέους».

Παράλληλα, επιτροπή συμβούλων της ιαπωνικής κυβέρνησης κάλεσε τις αρχές να ενισχύσουν τη δημοσιονομική πειθαρχία καθώς οι αυξήσεις επιτοκίων της BOJ αυξάνουν το κόστος εξυπηρέτησης του χρέους.

Η επιτροπή προειδοποίησε ότι η Ιαπωνία κινδυνεύει με υποβάθμιση πιστοληπτικής ικανότητας, επικαλούμενη την πρόσφατη υποβάθμιση των ΗΠΑ από τη Moody’s ως προηγούμενο.

«Αν διαβρωθεί η εμπιστοσύνη στα δημόσια οικονομικά της Ιαπωνίας, αυτό θα μπορούσε να οδηγήσει σε υποβάθμιση, εκτόξευση επιτοκίων, αναταραχή στις αγορές και τελικά σε αρνητικές επιπτώσεις για τα νοικοκυριά και τις επιχειρήσεις», ανέφερε.

Σχολιάζοντας την πρόθεση του υπουργείου Οικονομικών, ο επικεφαλής του τμήματος trading της Goldman για την EMEA, Rich Privorotsky, δήλωσε ότι η στρατηγική της Ιαπωνίας θα βοηθήσει βραχυπρόθεσμα, αλλά «αν αυτό είναι η μακροπρόθεσμη λύση, τότε το πρόβλημα θα είναι το συνάλλαγμα».

Πράγματι, το γεν, το οποίο σύμφωνα με τα τελευταία στοιχεία κατέχει ιστορικά υψηλή καθαρή αρνητική θέση στα hedge funds, υποχωρεί. Ο Privorotsky παραθέτει τους εξής λόγους για την αδυναμία του νομίσματος:

1. Οι αποδόσεις μειώνονται μηχανικά στις μακρινές διάρκειες, μειώνοντας τα διαφοροποιητικά επιτόκια.

2. Περισσότερο χρέος θα κατέχεται από το εσωτερικό, μειώνοντας τη ζήτηση για γεν.

3. Η αδυναμία πώλησης χρέους γενικά δεν είναι καλό σημάδι, καθώς περισσότερο από αυτό θα πρέπει να απορροφηθεί από την κεντρική τράπεζα.

Ο ίδιος καταλήγει λέγοντας ότι προς το παρόν η πτώση του γεν είναι περιορισμένη, αλλά «αξίζει να παρακολουθείται εάν αυτή η τάση επεκταθεί εκτός ΗΠΑ, ως αποτέλεσμα της συσσώρευσης σχεδόν ιστορικά υψηλών short θέσεων στο δολάριο».

www.bankingnews.gr

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Απογοητευμένοι οι Ουκρανοί αιχμάλωτοι πολέμου – Το Κίεβο τους έχει ξεχάσει για πάνω από 3 χρόνια

Απογοητευμένοι οι Ουκρανοί αιχμάλωτοι πολέμου – Το Κίεβο τους έχει ξεχάσει για πάνω από 3 χρόνια

Euractiv: Η Ελλάδα σκέφτεται να απαγορεύσει την μπούρκα στα πανεπιστήμια – Δεν περιλαμβάνεται στο νέο μεταναστευτικό νομοσχέδιο

Euractiv: Η Ελλάδα σκέφτεται να απαγορεύσει την μπούρκα στα πανεπιστήμια – Δεν περιλαμβάνεται στο νέο μεταναστευτικό νομοσχέδιο

Τυφώνας Trump σαρώνει την παράνομη μετανάστευση – Άμεση απέλαση από τις ΗΠΑ για 530.000 άτομα από τη Λατινική Αμερική

Τυφώνας Trump σαρώνει την παράνομη μετανάστευση – Άμεση απέλαση από τις ΗΠΑ για 530.000 άτομα από τη Λατινική Αμερική

Δοκιμάζουμε το ηλεκτρικό πόλης Hyundai Inster 49 kWh, 115 PS

Δοκιμάζουμε το ηλεκτρικό πόλης Hyundai Inster 49 kWh, 115 PS