Λίγο είναι το… +70% των ελληνικών τραπεζών σε 8 μήνες, λέει η UBS – Το στοιχείο που επιδεικτικά αγνοεί…

Η Eurobank είναι η κορυφαία επιλογή, προσφέροντας έναν συνδυασμό ανάπτυξης στην περιοχή και υψηλότερων διανομών

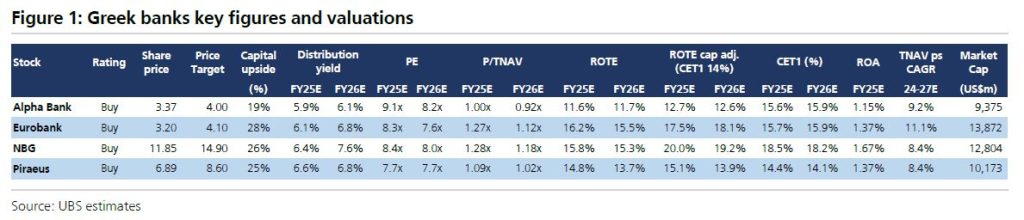

Σε νέα μεγάλη αύξηση των τιμών στόχων των ελληνικών τραπεζών προχώρησε η UBS, θεωρώντας ότι οι αποτιμήσεις τους παραμένουν ελκυστικές, παρά τη μεγάλη άνοδο άνω του 70% που έχουν καταγράψει από την αρχή του έτους.

Όπως αναφέρει, παρά την εντυπωσιακή άνοδο, οι αποτιμήσεις τους παραμένουν σχετικά ελκυστικές, με P/E 7,9x για το 2026 και 6,9x για το 2027, συγκριτικά με τον μέσο όρο των ευρωπαϊκών τραπεζών που ανέρχεται σε 9,1x και 8,3x αντίστοιχα.

Η UBS θεωρεί ότι οι ελληνικές τράπεζες δεν πρέπει να διαπραγματεύονται με discount, καθώς η μακροοικονομική ανάκαμψη παραμένει ισχυρή, η κερδοφορία του τραπεζικού κλάδου είναι σταθερή, με θετικές προοπτικές από την αξιοποίηση κεφαλαίων και την απόδοση των δεκαετών ομολόγων να βρίσκεται σε χαμηλά επίπεδα, 3,4% (με την Ισπανία στο 3,2% και την Ιταλία στο 3,5%).

Για το τέλος όμως η UBS κράτησε τη χαμηλή ανάπτυξη των κερδών ανά μετοχή, με τα EPS στο ~5% ετησίως για την περίοδο 2024-2027), ενώ για τις ευρωπαϊκές τράπεζες η ανάπτυξη αναμένεται στο 8% ετησίως.

Αλλά αυτό δεν εμποδίζει τους αναλυτές της να αναβαθμίσουν τις τιμές στόχους για τις ελληνικές τράπεζες κατά 8% έως 13%, μειώνοντας περαιτέρω τις εκτιμήσεις για το κόστος κεφαλαίων (COE), κάτι που αντανακλά τη βελτιωμένη εικόνα κινδύνου και την καλύτερη ορατότητα κερδών.

Στρατηγική αξιοποίησης υπερβάλλοντος κεφαλαίου

Ένα βασικό στοιχείο είναι η αξιοποίηση του υπερβάλλοντος κεφαλαίου μέσω στρατηγικών εξαγορών και αύξησης των διανομών.

Η Alpha Bank και η Eurobank έχουν βρει καλή ισορροπία μεταξύ υψηλότερων πληρωμών μερισμάτων και ανάπτυξης μέσω εξαγορών, ενώ η Τράπεζα Πειραιώς χρησιμοποιεί το μεγαλύτερο μέρος του υπερβάλλοντος κεφαλαίου της για την εξαγορά της ασφαλιστικής Εθνική, που αναμένεται να προσφέρει τουλάχιστον 1% αύξηση στον ROTE, κάτι που δεν έχει συμπεριληφθεί ακόμα στους υπολογισμούς μας.

Η Εθνική Τράπεζα είναι η πιο υπερκεφαλαιοποιημένη, με σημαντική δυνατότητα αύξησης των διανομών, αν και αναζητά εξαγορές και τη χρήση κεφαλαίων για την επαναγορά δανείων από δομές τιτλοποίησης.

Η αξιοποίηση του υπερβάλλοντος κεφαλαίου αναμένεται να αποκαλύψει υψηλότερη κερδοφορία (βλέπε ROTE προσαρμοσμένα για CET1 14%).

Θετικά αποτελέσματα

Ένας βασικός παράγοντας κερδοφορίας είναι ο ισχυρότερος από το αναμενόμενο επενδυτικός κύκλος των επιχειρήσεων, ο οποίος μόνο εν μέρει έχει κινητοποιηθεί από τα κονδύλια του Ταμείου Ανάκαμψης και Ανθεκτικότητας της ΕΕ (RRF).

Η ανάπτυξη της εταιρικής πίστης το δεύτερο τρίμηνο του 2025 έφτασε το 17% σε ετήσια βάση για τις τέσσερις μεγαλύτερες τράπεζες, με τις εκτιμήσεις να έχουν αναθεωρηθεί πολλές φορές.

Καθώς η πίεση στο NIM υποχωρεί το 2026, η ανάπτυξη του όγκου δανείων θα αρχίσει να στηρίζει την παραγωγή NII και την ανάπτυξη κερδών.

Ευνοϊκές προβλέψεις για Eurobank και Πειραιώς

Η UBS αναβάθμισε τις τιμές στόχους για τις ελληνικές τράπεζες κατά 8% έως 13%, διατηρώντας τις συστάσεις «Αγορά» για τις τέσσερις συστημικές τράπεζες.

Για την Alpha Bank η νέα τιμή στόχος διαμορφώνεται στα 4 ευρώ από 3,70 ευρώ, με περιθώριο ανόδου 19%, για τη Eurobank στα 4,10 ευρώ από 3,64 ευρώ, με περιθώριο ανόδου 28%, για την Εθνική στα 14,90 ευρώ από 13,40 ευρώ, με περιθώριο ανόδου 26%, και για την Πειραιώς στα 8,60 ευρώ από 7,60 ευρώ, με περιθώριο ανόδου 25%.

Η Eurobank είναι η κορυφαία επιλογή, προσφέροντας έναν συνδυασμό ανάπτυξης στην περιοχή και υψηλότερων διανομών.

Θετική είναι και η στάση της για την Τράπεζα Πειραιώς, με σημαντική δυνατότητα αναβάθμισης και καθαρή έκθεση στην Ελλάδα.

Η δυνατότητα υψηλότερων διανομών από την Εθνική είναι ελκυστική, αλλά μπορεί να χρειαστεί χρόνος για να απελευθερωθεί.

Η Alpha Bank στηρίζεται στη συνεργασία της με την UniCredit και τη δυνατότητα αύξησης του ποσοστού συμμετοχής της UniCredit από περίπου 20%.

www.bankingnews.gr

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Trump (Πρόεδρος ΗΠΑ) στο Fox: Θα ερευνήσω τις δραστηριότητες του Soros

Trump (Πρόεδρος ΗΠΑ) στο Fox: Θα ερευνήσω τις δραστηριότητες του Soros

Financial Times: Ο Macron χλεύασε την πρωτοβουλία της Ursula von der Leyen για το τείχος των drones

Financial Times: Ο Macron χλεύασε την πρωτοβουλία της Ursula von der Leyen για το τείχος των drones

Εργαλείο παγκόσμιας επιρροής το ψηφιακό γουάν – Γκρεμίζεται το δολάριο, το κρίσιμο δίλημμα της ASEAΝ

Εργαλείο παγκόσμιας επιρροής το ψηφιακό γουάν – Γκρεμίζεται το δολάριο, το κρίσιμο δίλημμα της ASEAΝ

Αγρότες αποκλείουν το πολιτικό γραφείο του Κώστα Τσιάρα στην Καρδίτσα

Αγρότες αποκλείουν το πολιτικό γραφείο του Κώστα Τσιάρα στην Καρδίτσα