Νέες τιμές-στόχοι για τις ελληνικές τράπεζες από Goldman Sachs

Goldman Sachs: Θετικό το αφήγημα για τις ελληνικές τράπεζες – Νέες τιμές στόχοι και εκτιμήσεις μετά τα αποτελέσματα 3ου τριμήνου

Η Goldman Sachs επικαιροποιεί το βασικό της σενάριο για τις ελληνικές τράπεζες μετά τα αποτελέσματα γ’ τριμήνου, επιβεβαιώνοντας το θετικό επενδυτικό αφήγημα για τον κλάδο. Παρά το μικρό «χάσμα» περίπου 1,5% στα καθαρά κέρδη έναντι των εκτιμήσεων στο τρίμηνο, λόγω ασθενέστερου trading, οι τάσεις σε καθαρά επιτοκιακά έσοδα, ποιότητα ενεργητικού και κεφαλαιακή δημιουργία παραμένουν ισχυρές.

Στο μέτωπο των συστάσεων, η Goldman Sachs διατηρεί το ξεκάθαρα θετικό της σήμα για τις Alpha Bank, Εθνική Τράπεζα και Πειραιώς, ενώ παραμένει ουδέτερη για τη Eurobank.

Οι νέες τιμές στόχοι διαμορφώνονται στα €4,20 για την Alpha (από €4,00), €15,10 για την Εθνική (από €14,40), €8,00 για την Πειραιώς (από €8,10) και €3,50 για την Eurobank (από €3,60). Το περιθώριο ανόδου ανέρχεται σε 15% για την Alpha, 11% για ΕΤΕ και Πειραιώς, ενώ για τη Eurobank προκύπτει μικρό αρνητικό περιθώριο (-1%) με βάση την τρέχουσα τιμή.

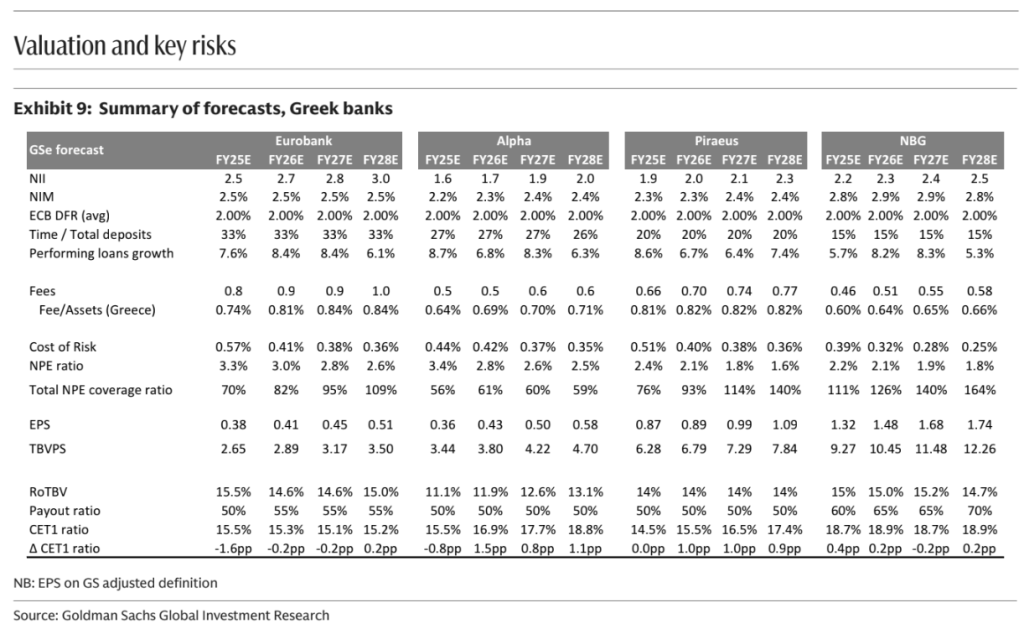

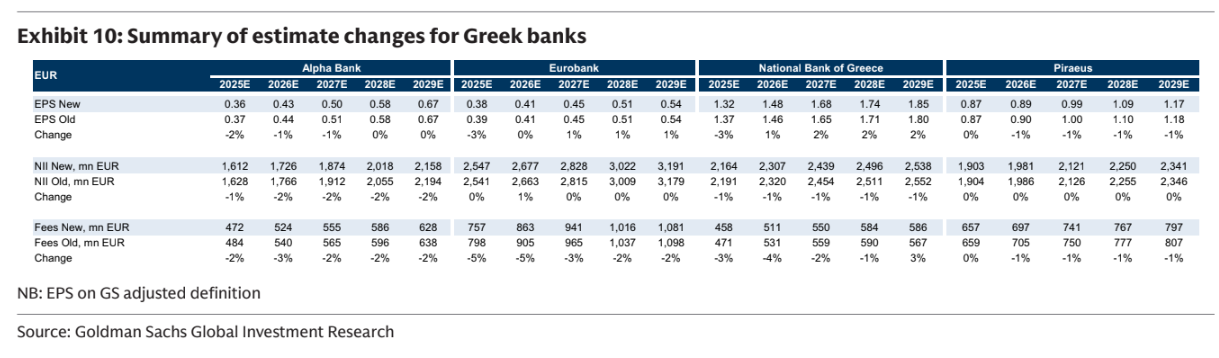

Παρά τη μικρή υποβάθμιση κατά περίπου 3% των εκτιμήσεων για τα κέρδη ανά μετοχή για το 2025 σε Alpha, Εθνική και Eurobank, με κύρια αιτία τις χαμηλότερες επιδόσεις στο trading και την πιο συγκρατημένη άνοδο του καθαρού επιτοκιακού περιθωρίου, η Goldman Sachs αναβαθμίζει τις μεσοπρόθεσμες εκτιμήσεις (2027-2029) περίπου κατά 1% και τονίζει πως οι αποτιμήσεις παραμένουν ελκυστικές: ο κλάδος διαπραγματεύεται στις περίπου 1,2 φορές την ενσώματη λογιστική αξία 2026 για ROTE 14%, όταν ο αντίστοιχος ευρωπαϊκός μέσος όρος είναι 1,4 φορές για 15%.

Οι νέες εκτιμήσεις για τις τράπεζες

Σύμφωνα με τον οίκο, τα καθαρά επιτοκιακά έσοδα πιθανότατα έχουν «πιάσει πάτο» και από το δ’ τρίμηνο αναμένεται σταδιακή ανάκαμψη, στηριγμένη στη συνεχιζόμενη επέκταση των εξυπηρετούμενων χορηγήσεων, κυρίως εταιρικών, ενώ ήδη αρχίζουν να εμφανίζονται σημάδια ενίσχυσης στη λιανική. Η Goldman Sachs τοποθετεί το κόστος κινδύνου και τα NPEs σε πορεία σύγκλισης με τον ευρωπαϊκό μέσο όρο, κάτι που δημιουργεί περιβάλλον σταθερής κερδοφορίας. Για την τριετία 2025-27 προβλέπει μέση απόδοση ιδίων κεφαλαίων (ROTE) γύρω στο 14%, πολύ κοντά στον ευρωπαϊκό μέσο όρο.

Ο οίκος χαρακτηρίζει το αφήγημα των ελληνικών τραπεζών «εποικοδομητικά θετικό», σημειώνοντας πως οι τάσεις σε κερδοφορία, πιστωτική ανάπτυξη και ποιότητα ενεργητικού παραμένουν στέρεες, ενώ δεν έχει ενσωματωθεί καμία δυνητική επίδραση από τις εξαγορές που κάθε όμιλος έχει σε εξέλιξη. Επιπλέον, αναμένει αναλυτικότερη εικόνα για τη στρατηγική του 2026, όταν ανακοινωθούν τα αποτελέσματα 4Q25.

Συνολικά, η Goldman Sachs βλέπει έναν κλάδο που συνεχίζει να βελτιώνει τις ισορροπίες του, με σταθερά κεφάλαια (CET1 περίπου 17% μεσοπρόθεσμα), υψηλές αποδόσεις και συνεχή οργανική ανάπτυξη. Παρά τις μεμονωμένες πιέσεις στο τρίμηνο, το συνολικό προφίλ των ελληνικών τραπεζών παραμένει από τα πιο ελκυστικά στην Ευρώπη.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Στα ύψη τα κέρδη 6μηνου των εταιρειών πληροφορικής

Στα ύψη τα κέρδη 6μηνου των εταιρειών πληροφορικής

Jefferies: Νέες τιμές-στόχοι για Εθνική και Eurobank, τα σενάρια

Jefferies: Νέες τιμές-στόχοι για Εθνική και Eurobank, τα σενάρια

Ν. Κορέα: “Εσωτερικές” επενδύσεις ανακοίνωσαν οι επιχειρηματικοί κολοσσοί της χώρας – Financial Report

Ν. Κορέα: “Εσωτερικές” επενδύσεις ανακοίνωσαν οι επιχειρηματικοί κολοσσοί της χώρας – Financial Report

Πώς ο τουρισμός άλλαξε το κέντρο της Αθήνας: Από τα υφασματάδικα και τα εμπορικά, στα brunch και τη σαμπάνια

Πώς ο τουρισμός άλλαξε το κέντρο της Αθήνας: Από τα υφασματάδικα και τα εμπορικά, στα brunch και τη σαμπάνια