Οι μειωμένοι συντελεστές ΦΠΑ που εφαρμόζουν τα κράτη-μέλη στην Ευρώπη

Η Επιτροπή παρουσιάζει την έκθεση σύμφωνα με το άρθρο 105α παράγραφος 6 της οδηγίας 2006/112/ΕΚ1 (στο εξής: οδηγία ΦΠΑ), στην οποία περιγράφονται λεπτομερώς οι παραδόσεις αγαθών και οι παροχές υπηρεσιών που καλύπτονται από το άρθρο 105α παράγραφοι 1 και 3 και από το άρθρο 105β. Η έκθεση εξηγεί τον τρόπο με τον οποίο τα κράτη μέλη εφαρμόζουν τις παρεκκλίσεις που συνεπάγονται μειωμένους συντελεστές, συμπεριλαμβανομένων των συντελεστών που είναι κατώτεροι από το ελάχιστο όριο που ορίζεται στο άρθρο 98 παράγραφος 1 (εξαιρετικά μειωμένοι συντελεστές), και απαλλαγές με δικαίωμα έκπτωσης του ΦΠΑ που καταβλήθηκε στο προηγούμενο στάδιο (μηδενικοί συντελεστές).

Τα στοιχεία που παρέχονται στην παρούσα έκθεση βασίζονται αποκλειστικά σε πληροφορίες που ελήφθησαν από τα κράτη μέλη. Ως εκ τούτου, η Επιτροπή δεν μπορεί να αναλάβει την ευθύνη για τυχόν ανακρίβειες στα δεδομένα. Τυχόν συμπεράσματα ή εξηγήσεις που περιέχονται στην παρούσα έκθεση δεν αντικατοπτρίζουν απαραιτήτως την επίσημη θέση της Επιτροπής. Ούτε η Επιτροπή ούτε κανένα πρόσωπο που ενεργεί εξ ονόματός της δεν μπορεί να αναλάβει την ευθύνη για την επακόλουθη χρήση των πληροφοριών που περιέχονται στην παρούσα έκθεση.

Πίνακας περιεχομένων

1. Συνοπτική παρουσίαση

2. Γενικό πλαίσιο

3. Αγαθά και υπηρεσίες για τις οποίες τα κράτη μέλη εφαρμόζουν παρεκκλίσεις στους συντελεστές ΦΠΑ

3.1 Γενικές παρατηρήσεις για όλες τις παρεκκλίσεις

3.2 Παρεκκλίσεις για αγαθά και υπηρεσίες που απαριθμούνται στο παράρτημα III

3.3 Παρεκκλίσεις για αγαθά και υπηρεσίες που δεν απαριθμούνται στο παράρτημα III

3.4 Παρεκκλίσεις για στέγαση που δεν αποτελεί μέρος κοινωνικής πολιτικής

3.5 Παρεκκλίσεις που συνεπάγονται επιλογές σύμφωνα με το άρθρο 105α παράγραφος 5

4. Προοπτικές

Παράρτημα 1: Απλουστευμένος κατάλογος παρεκκλίσεων

Παράρτημα 2: Απλουστευμένος κατάλογος παρεκκλίσεων ανά τομέα

Παράρτημα 3: Λεπτομερής κατάλογος των παρεκκλίσεων ανά κράτος μέλος

Κατάλογος γραφημάτων

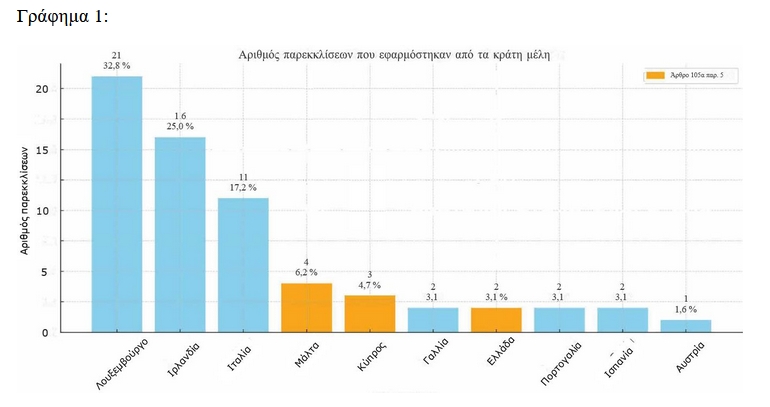

Γράφημα 1: Αριθμός παρεκκλίσεων που εφαρμόστηκαν από τα κράτη μέλη

Γράφημα 2: Πράξεις που αποτελούν αντικείμενο πολλαπλών παρεκκλίσεων

Γράφημα 3: Αριθμός παρεκκλίσεων ανά είδος συντελεστή ΦΠΑ

Γράφημα 4: Παρεκκλίσεις ανά οικονομικό τομέα

Γράφημα 5: Παρεκκλίσεις με εξαιρετικά μειωμένο συντελεστή ανά κράτος μέλος

Γράφημα 6: Παρεκκλίσεις που επέλεξαν τα κράτη μέλη βάσει του άρθρου 105α παράγραφος

Γλωσσάριο

Μειωμένος συντελεστής: Ο συντελεστής ΦΠΑ που δεν είναι κατώτερος από το ελάχιστο όριο του 5 %.

Εξαιρετικά μειωμένος συντελεστής: Ο συντελεστής ΦΠΑ που είναι κατώτερος από το ελάχιστο όριο του 5 %.

Μηδενικός συντελεστής: Απαλλαγή με δικαίωμα έκπτωσης του ΦΠΑ που καταβλήθηκε στο προηγούμενο στάδιο.

Συντελεστής αναμονής: Μειωμένος συντελεστής τουλάχιστον 12 %.

Παρέκκλιση: Για τους σκοπούς της παρούσας έκθεσης, ως «παρέκκλιση» νοείται η εφαρμογή συντελεστή ΦΠΑ χαμηλότερου από τον κανονικό συντελεστή σύμφωνα με το άρθρο 105α παράγραφοι 1 και 3 ή το άρθρο 105β της οδηγίας ΦΠΑ.

Νομικές πληροφορίες

Η παρούσα έκθεση βασίζεται αποκλειστικά σε πληροφορίες που παρείχαν τα κράτη μέλη στις ανακοινώσεις τους προς την επιτροπή ΦΠΑ.

Σύμφωνα με το άρθρο 105α παράγραφος 6 της οδηγίας ΦΠΑ, η Επιτροπή πρέπει να παρουσιάσει, έως την 1η Ιουλίου 2025 και με βάση τις πληροφορίες που έχουν υποβάλει τα κράτη μέλη, έκθεση με πλήρη κατάλογο με τα αγαθά και τις υπηρεσίες που αναφέρονται στις παραγράφους 1 και 3 του άρθρου 105α και στο άρθρο 105β επί των οποίων εφαρμόζονται στα κράτη μέλη οι μειωμένοι συντελεστές, συμπεριλαμβανομένων των εξαιρετικά μειωμένων συντελεστών ή των μηδενικών συντελεστών.

Το αργότερο έως τις 7 Ιουλίου 2022 τα κράτη μέλη όφειλαν να κοινοποιήσουν στην επιτροπή ΦΠΑ το κείμενο των βασικών διατάξεων του εθνικού δικαίου και τους όρους εφαρμογής τους, όπως ίσχυε την 1η Ιανουαρίου 2021, όσον αφορά:

·τους εξαιρετικά μειωμένους και τους μηδενικούς συντελεστές που αναφέρονται στο άρθρο 105α παράγραφος 12 (αγαθά και υπηρεσίες που απαριθμούνται στο παράρτημα III, εξαιρουμένων των σημείων 1 έως 6 και του σημείου 10γ)

·τους συντελεστές αναμονής που αναφέρονται στο άρθρο 105α παράγραφος 3 πρώτο εδάφιο3 (αγαθά και υπηρεσίες που δεν απαριθμούνται στο παράρτημα III)

·τους μειωμένους συντελεστές που αναφέρονται στο άρθρο 105β πρώτο εδάφιο4 (πράξεις που αφορούν στέγαση και δεν αποτελούν μέρος κοινωνικής πολιτικής).

Τα κράτη μέλη που δεν εφάρμοζαν συντελεστές αναμονής, εξαιρετικά μειωμένους ή μηδενικούς συντελεστές στις προαναφερθείσες πράξεις την 1η Ιανουαρίου 2021, αλλά επιθυμούσαν να το πράξουν, όφειλαν να θεσπίσουν τους λεπτομερείς κανόνες άσκησης των εν λόγω δικαιωμάτων επιλογής έως τις 7 Οκτωβρίου 2023. Επίσης όφειλαν να κοινοποιήσουν στην επιτροπή ΦΠΑ το κείμενο των βασικών διατάξεων εθνικού δικαίου που θέσπισαν5. Τα εν λόγω κράτη μέλη πρέπει να εφαρμόζουν τους συντελεστές αυτούς στις ίδιες παραδόσεις αγαθών ή παροχές υπηρεσιών και υπό τις ίδιες προϋποθέσεις με εκείνες που εφαρμόζονταν την 1η Ιανουαρίου 2021 στα κράτη μέλη που κοινοποίησαν, έως τις 7 Ιουλίου 20226, τις κύριες διατάξεις τους και τους όρους παρέκκλισης που ήδη εφαρμόζονταν.

Όπως ορίζεται στο άρθρο 105α παράγραφος 6 της οδηγίας ΦΠΑ, το πεδίο εφαρμογής της παρούσας έκθεσης καλύπτει μόνο μόνιμες παρεκκλίσεις.

Υπάρχουν και άλλες παρεκκλίσεις, όπως αυτές που αναφέρονται στο άρθρο 105α παράγραφος 2 της οδηγίας ΦΠΑ, οι οποίες καλύπτουν πράξεις που δεν απαριθμούνται στο παράρτημα III και στις οποίες τα κράτη μέλη εφαρμόζουν συντελεστή ΦΠΑ χαμηλότερο του 12 %, συμπεριλαμβανομένων των εξαιρετικά μειωμένων και των μηδενικών συντελεστών. Οι παρεκκλίσεις αυτές είναι προσωρινές, δεδομένου ότι τα κράτη μέλη μπορούν να εφαρμόζουν μειωμένους συντελεστές ΦΠΑ χαμηλότερους του 12 % ή εξαιρετικά μειωμένους ή μηδενικούς συντελεστές έως την 1η Ιανουαρίου 2032 ή έως τη θέσπιση του οριστικού καθεστώτος σύμφωνα με το άρθρο 402 της οδηγίας ΦΠΑ. Η έκθεση δεν αναφέρεται στις εν λόγω προσωρινές παρεκκλίσεις.

1. Συνοπτική παρουσίαση

Η παρούσα έκθεση εξετάζει τον τρόπο με τον οποίο τα κράτη μέλη εφαρμόζουν παρεκκλίσεις από τον συντελεστή ΦΠΑ, όπου παρατηρείται άνιση κατανομή. Το Λουξεμβούργο, η Ιρλανδία και η Ιταλία καλύπτουν από μόνες τους το 75 % του συνόλου των 64 παρεκκλίσεων. Το υπόλοιπο αφορά επτά άλλα κράτη μέλη, συγκεκριμένα τη Μάλτα, την Κύπρο, την Ελλάδα, τη Γαλλία, την Πορτογαλία, την Ισπανία και την Αυστρία.

Καλύπτονται 54 διαφορετικοί τύποι πράξεων, και η εφαρμογή 10 εξ αυτών αλληλεπικαλύπτεται σε οκτώ κράτη μέλη. Πάνω από το 90 % των παρεκκλίσεων αφορά την εφαρμογή εξαιρετικά μειωμένων συντελεστών (31 παρεκκλίσεις) και συντελεστών αναμονής (28 παρεκκλίσεις).

Ο στεγαστικός και κατασκευαστικός τομέας κυριαρχεί στις παρεκκλίσεις σε ποσοστό σχεδόν 30 % και ακολουθούν τομείς, όπως ο πολιτισμός και ο τουρισμός, οι δημόσιες υπηρεσίες, η εστίαση και η φιλοξενία και οι χρηματοπιστωτικές υπηρεσίες, οι οποίοι αντιπροσωπεύουν από κοινού ποσοστό 40 %. Άλλοι σχετικοί τομείς είναι η γεωργία, η καλή μεταχείριση των ζώων και οι ραδιοφωνικές και τηλεοπτικές υπηρεσίες.

Επτά κράτη μέλη εφαρμόζουν συνολικά 33 παρεκκλίσεις που καλύπτουν αγαθά και υπηρεσίες που απαριθμούνται στο παράρτημα III υπό τους όρους που καθορίζονται στο άρθρο 105α παράγραφος 1 της οδηγίας ΦΠΑ, εκ των οποίων το Λουξεμβούργο από μόνο του αντιπροσωπεύει το 45 %. Η Ιρλανδία είναι η μόνη που εφαρμόζει μηδενικούς συντελεστές ΦΠΑ στον τομέα της παιδικής ένδυσης και στις ναυτιλιακές υπηρεσίες. Η Ιταλία, η Κύπρος, η Γαλλία, η Ισπανία και η Ελλάδα εφαρμόζουν επίσης παρεκκλίσεις αυτής της κατηγορίας με εξαιρετικά μειωμένους συντελεστές που κυμαίνονται από 2,1 % έως 4 %.

Επιπλέον, 28 παρεκκλίσεις που εφαρμόζονται από έξι κράτη μέλη αφορούν αγαθά και υπηρεσίες που δεν απαριθμούνται στο παράρτημα III, και απαιτείται ελάχιστο ποσοστό 12 % προκειμένου να συνεχίσουν να θεωρούνται μόνιμες. Η Ιρλανδία βρίσκεται στην πρώτη θέση στην κατηγορία αυτή, έχοντας υποβάλει αίτηση για το ήμισυ του συνόλου των παρεκκλίσεων. Το Λουξεμβούργο, η Μάλτα, η Πορτογαλία, η Αυστρία και η Ελλάδα μοιράζονται το υπόλοιπο ήμισυ των παρεκκλίσεων σε αυτήν την κατηγορία. Οι συντελεστές αναμονής που εφαρμόζονται στην κατηγορία αυτή κυμαίνονται από 12 % έως 14 %.

Η Ιταλία είναι η μόνη χώρα που εφαρμόζει την τρίτη κατηγορία των παρεκκλίσεων, η οποία αφορά τον τομέα της στέγασης που δεν αποτελεί μέρος κοινωνικής πολιτικής. Χρησιμοποιεί συντελεστή ΦΠΑ 10 % για διάφορες πράξεις που σχετίζονται με τον κατασκευαστικό τομέα και την ανακαίνιση κτιρίων, και η πρακτική αυτή μπορεί να συνεχιστεί και μετά την 1η Ιανουαρίου 2042, εφόσον πληρούται η απαίτηση του ελάχιστου συντελεστή 12 %.

Το δικαίωμα επιλογής μεταξύ των παρεκκλίσεων που εφάρμοζαν άλλα κράτη μέλη την 1η Ιανουαρίου 2021 χρησιμοποιήθηκε ελάχιστα. Ένας πειστικός λόγος γι’ αυτό είναι ότι τα σχετικά κράτη μέλη δεν θεωρούσαν πάντοτε ότι οι ειδικές προϋποθέσεις εφαρμογής ανταποκρίνονται στις ανάγκες τους. Μόνο η Κύπρος, η Ελλάδα και η Μάλτα επέλεξαν συνολικά εννέα παρεκκλίσεις που εφάρμοζαν έξι άλλα κράτη μέλη, με τις παρεκκλίσεις αυτές να κατανέμονται αρκετά ομοιόμορφα μεταξύ των εξαιρετικά μειωμένων συντελεστών και των συντελεστών αναμονής.

2. Γενικό πλαίσιο

Η έκτη οδηγία ΦΠΑ7 του 1977 προετοίμασε το έδαφος για ένα κοινό σύστημα ΦΠΑ στην ΕΕ. Εναρμόνισε βασικές πτυχές, όπως η φορολογική βάση και η φορολογική οφειλή, αλλά παρείχε στα κράτη μέλη σημαντικό περιθώριο ελιγμού όσον αφορά τον καθορισμό των συντελεστών ΦΠΑ. Ως εκ τούτου, προέκυψαν διαφορετικές εθνικές πρακτικές, μεταξύ των οποίων πολλαπλοί μειωμένοι και μηδενικοί συντελεστές, οι οποίοι συχνά διατηρούνται μέσω μεταβατικών μέτρων που χορηγήθηκαν στα νέα κράτη μέλη κατά την προσχώρησή τους.

Η ολοκλήρωση της ενιαίας αγοράς το 1993 κατέστησε αναγκαία την περαιτέρω προσέγγιση των συστημάτων ΦΠΑ λόγω της κατάργησης των φορολογικών συνόρων. Για τον σκοπό αυτό, η θέσπιση μεταβατικών κανόνων που προβλέπουν απαλλαγή για τις ενδοκοινοτικές παραδόσεις αγαθών και την αντίστοιχη φορολόγηση των αποκτήσεων στον τόπο προορισμού εξασφάλισε ότι οι συναλλαγές υπόκεινται σε ΦΠΑ στο κράτος μέλος κατανάλωσης, μειώνοντας έτσι τον κίνδυνο στρεβλώσεων του εμπορίου λόγω των διαφορετικών συντελεστών ΦΠΑ8. Νέα μέτρα απλούστευσης στήριξαν την αλλαγή9, με τροποποίηση του πεδίου εφαρμογής των συντελεστών ΦΠΑ ώστε να συμπεριληφθεί ελάχιστος κανονικός συντελεστής 15 %, καθώς και ένας ή δύο μειωμένοι συντελεστές τουλάχιστον 5 % για τα είδη που απαριθμούνται στο παράρτημα III10.

Ωστόσο, βάσει ορισμένων παρεκκλίσεων, τα κράτη μέλη θα μπορούσαν να διατηρήσουν μειωμένους ή μηδενικούς συντελεστές που είχαν θεσπιστεί πριν από το 1991. Αρχικά, οι παρεκκλίσεις αυτές έπρεπε να είναι προσωρινές, εν αναμονή της θέσπισης οριστικού συστήματος ΦΠΑ, αλλά συνεχίστηκαν επί δεκαετίες. Με την πάροδο του χρόνου, η συσσώρευση μεμονωμένων εξαιρέσεων είχε ως αποτέλεσμα να δημιουργηθεί ένα κατακερματισμένο και περίπλοκο τοπίο στον τομέα του ΦΠΑ, δυσχεραίνοντας τη συμμόρφωση και προκαλώντας ανασφάλεια δικαίου στην ενιαία αγορά. Η μετάβαση σε ένα σύστημα ΦΠΑ που βασίζεται στον τόπο προορισμού, το οποίο επεκτάθηκε σταδιακά στις υπηρεσίες, άνοιξε το δρόμο για μεγαλύτερη ευελιξία στον καθορισμό των συντελεστών. Δεδομένου ότι ο ΦΠΑ είναι πλέον πληρωτέος στο κράτος μέλος κατανάλωσης, οι διαφορές των εθνικών συντελεστών ΦΠΑ είναι πλέον λιγότερο πιθανό να στρεβλώσουν το διασυνοριακό εμπόριο.

Η παρούσα έκθεση αποτελεί σημαντικό ορόσημο μετά την πρώτη σημαντική μεταρρύθμιση των συντελεστών ΦΠΑ στην ΕΕ από τις αρχές της δεκαετίας του 1990. Με βάση τη μεταρρύθμιση αυτή, οι νέοι κανόνες για τους συντελεστές ΦΠΑ άρχισαν να ισχύουν στις 6 Απριλίου 202211.

Η μεταρρύθμιση παρέχει στα κράτη μέλη αυξημένη ευελιξία και ευθυγραμμίζει τους συντελεστές ΦΠΑ με ευρύτερους ευρωπαϊκούς στόχους, μεταξύ άλλων, για τη δημόσια υγεία, τον ψηφιακό μετασχηματισμό και την περιβαλλοντική βιωσιμότητα. Οι νέοι κανόνες επιτρέπουν στα κράτη μέλη να εφαρμόζουν έως και δύο μειωμένους συντελεστές ΦΠΑ ύψους τουλάχιστον 5 % σε αγαθά και υπηρεσίες που απαριθμούνται στο αναθεωρημένο παράρτημα III της οδηγίας ΦΠΑ. Έχουν επίσης τη δυνατότητα εφαρμογής μειωμένου συντελεστή κάτω του 5 % (εξαιρετικά μειωμένος συντελεστής) ή μηδενικού συντελεστή ΦΠΑ (απαλλαγή με δικαίωμα έκπτωσης του ΦΠΑ που καταβλήθηκε στο προηγούμενο στάδιο) σε συγκεκριμένα βασικά αγαθά και υπηρεσίες, όπως τρόφιμα και φάρμακα, αλλά και ηλιακούς συλλέκτες. Επιπλέον, καθορίζει προθεσμίες για τη σταδιακή κατάργηση των μειωμένων συντελεστών για επιβλαβή για το περιβάλλον προϊόντα, όπως τα ορυκτά καύσιμα και τα χημικά φυτοφάρμακα, έως το 2030 και το 2032, αντίστοιχα.

Η μεταρρύθμιση των συντελεστών ΦΠΑ εξασφάλισε επίσης πιο ισότιμη μεταχείριση στον βαθμό που επέτρεψε στα κράτη μέλη να επιλέξουν και να επωφεληθούν από ορισμένες απαλλαγές ή μειωμένους συντελεστές που είχαν χορηγηθεί σε άλλα κράτη μέλη κατά τον χρόνο της προσχώρησής τους στην ΕΕ και οι οποίοι δεν προσφέρθηκαν στα κράτη μέλη που προσχώρησαν πιο πρόσφατα.

Στο πλαίσιο αυτό, η παρούσα έκθεση, η οποία συντάχθηκε σύμφωνα με το άρθρο 105α παράγραφος 6 της οδηγίας ΦΠΑ, παρέχει επισκόπηση των μόνιμων παρεκκλίσεων για τον συντελεστή ΦΠΑ που εφαρμόζονται επί του παρόντος από τα κράτη μέλη. Οι παρεκκλίσεις αυτές κατανέμονται σε τρεις ομάδες: μία σχετικά με τα αγαθά και τις υπηρεσίες που απαριθμούνται στο παράρτημα III· μία σχετικά με τα αγαθά και τις υπηρεσίες που δεν απαριθμούνται στο παράρτημα III· και μία σχετικά με τις πράξεις στον τομέα της στέγασης που δεν αποτελεί μέρος κοινωνικής πολιτικής.

Η έκθεση παρέχει πολύτιμες πληροφορίες οι οποίες είναι δυνατό να χρησιμοποιηθούν για τη διενέργεια περαιτέρω ανάλυσης και την εξαγωγή πρόσθετων συμπερασμάτων σχετικά με τον τρόπο με τον οποίο οι παρεκκλίσεις αυτές ευθυγραμμίζονται με τους ευρύτερους στόχους του αναθεωρημένου πλαισίου της ΕΕ για τον ΦΠΑ και στηρίζουν αυτούς τους στόχους.

3. Αγαθά και υπηρεσίες για τις οποίες τα κράτη μέλη εφαρμόζουν παρεκκλίσεις στους συντελεστές ΦΠΑ

3.1 Γενικές παρατηρήσεις για όλες τις παρεκκλίσεις

Η εφαρμογή των παρεκκλίσεων για τον συντελεστή ΦΠΑ δεν είναι ομοιόμορφη. Από πληροφορίες που παρείχαν 10 κράτη μέλη προκύπτει ότι εφαρμόζουν συνολικά 64 παρεκκλίσεις. Το Λουξεμβούργο εφαρμόζει τον μεγαλύτερο αριθμό παρεκκλίσεων (21), αντιπροσωπεύοντας σχεδόν το ένα τρίτο του συνόλου. Ακολουθεί η Ιρλανδία με 16 και η Ιταλία με 11. Από κοινού, τα τρία αυτά κράτη μέλη καλύπτουν 48 παρεκκλίσεις ή το 75 % του συνολικού αριθμού.

Οι υπόλοιπες 16 παρεκκλίσεις, που αντιστοιχούν στο 25 % του συνόλου, αφορούν τη Μάλτα (4), την Κύπρο (3), τη Γαλλία (2), την Ελλάδα (2), την Πορτογαλία (2), την Ισπανία (2) και την Αυστρία (1).

Μόνο η Μάλτα, η Κύπρος και η Ελλάδα ανέφεραν ότι επέλεξαν να εφαρμόσουν τις ειδικές παρεκκλίσεις που εφάρμοζαν άλλα κράτη μέλη σύμφωνα με το άρθρο 105α παράγραφος 5 της οδηγίας ΦΠΑ.

Στο παράρτημα 1 παρατίθεται απλουστευμένος κατάλογος όλων των παρεκκλίσεων, κατανεμημένων σύμφωνα με τα αντίστοιχα άρθρα της οδηγίας ΦΠΑ.

Στο παράρτημα 3 παρατίθεται λεπτομερής κατάλογος όλων των παρεκκλίσεων, όπου προσδιορίζονται οι πράξεις και οι όροι που εφαρμόζουν τα κράτη μέλη.

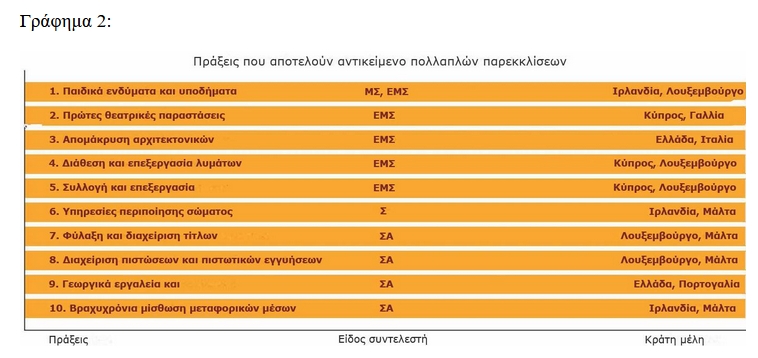

Συνολικά εφαρμόζονται 64 παρεκκλίσεις· σε ορισμένες περιπτώσεις, εφαρμόζονται περισσότερες από μία παρεκκλίσεις για την ίδια πράξη, δηλαδή για το ίδιο είδος παράδοσης αγαθών ή παροχής υπηρεσιών. Η αλληλεπικάλυψη έχει ως αποτέλεσμα συνολικά 54 είδη πράξεων να επωφελούνται από παρεκκλίσεις. Κατά συνέπεια, 10 είδη πράξεων αποτελούν αντικείμενο παρεκκλίσεων που εφαρμόζονται από δύο κράτη μέλη, συγκεκριμένα την Ιρλανδία, το Λουξεμβούργο, την Κύπρο, τη Γαλλία, την Ελλάδα, την Ιταλία, τη Μάλτα και την Πορτογαλία.

Εννέα από αυτές τις διπλές εφαρμογές προκύπτουν από την άσκηση του δικαιώματος επιλογής που προβλέπεται στο άρθρο 105α παράγραφος 5 της οδηγίας ΦΠΑ για τα κράτη μέλη, το οποίο τους επιτρέπει να επιλέξουν παρέκκλιση από τα μέτρα που εφαρμόζουν άλλα κράτη μέλη.

Οι υπόλοιπες πράξεις αφορούν την Ιρλανδία και το Λουξεμβούργο· και τα δύο κράτη εφάρμοζαν την 1η Ιανουαρίου 2021 μηδενικούς και εξαιρετικά μειωμένους συντελεστές, αντίστοιχα, στα παιδικά ενδύματα και τα υποδήματα.

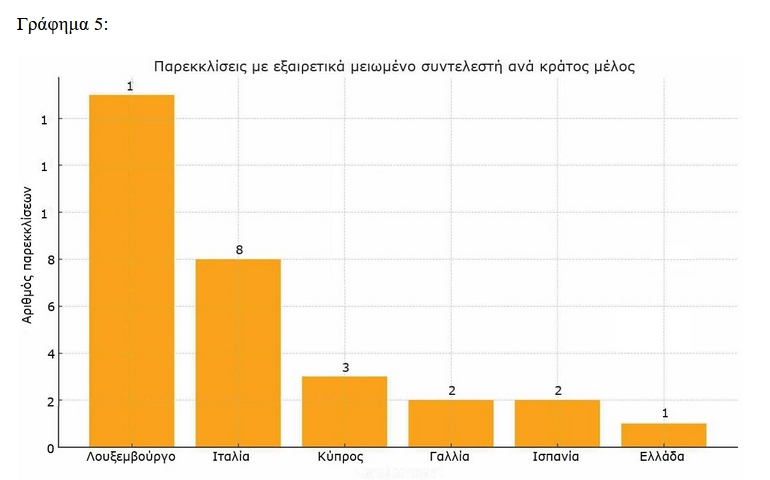

Από τα διάφορα είδη συντελεστών ΦΠΑ, ο εξαιρετικά μειωμένος συντελεστής αντιπροσωπεύει το μεγαλύτερο μερίδιο, με 31 παρεκκλίσεις να αντιστοιχούν σχεδόν στο ήμισυ του συνόλου (48,4 %). Οι συντελεστές αναμονής ακολουθούν σε μικρή απόσταση με 28 παρεκκλίσεις, οι οποίες αντιστοιχούν στο 43,8 %.

Η υπόλοιπη ομάδα παρεκκλίσεων αφορά την Ιταλία και την Ιρλανδία και καλύπτει την εφαρμογή μειωμένων και μηδενικών συντελεστών, αντίστοιχα.

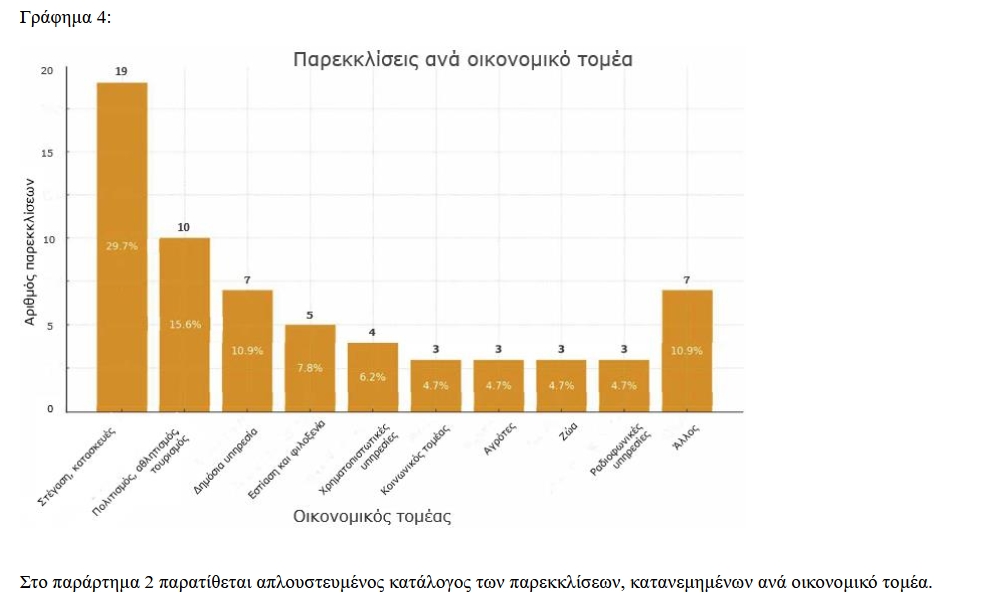

Όσον αφορά τους σχετικούς οικονομικούς τομείς, ο στεγαστικός και κατασκευαστικός τομέας κυριαρχεί σαφώς, αντιπροσωπεύοντας σχεδόν το 30 % του συνόλου των παρεκκλίσεων. Στη δεύτερη θέση βρίσκεται ο τομέας του πολιτισμού, του αθλητισμού και του τουρισμού με ποσοστό 15 % περίπου, και ακολουθούν οι δημόσιες υπηρεσίες με ποσοστό 10 % περίπου.

Ο τομέας της εστίασης και της φιλοξενίας, μαζί με τις χρηματοπιστωτικές υπηρεσίες, καλύπτουν επιπλέον το 14 % των παρεκκλίσεων. Ο κοινωνικός τομέας, οι αγρότες (συμπεριλαμβανομένης της γεωργίας), η καλή μεταχείριση των ζώων και οι ραδιοφωνικές και τηλεοπτικές υπηρεσίες αντιπροσωπεύουν από κοινού λιγότερο από το 19 %, με τρεις παρεκκλίσεις για κάθε τομέα.

Το υπόλοιπο 10 % περιλαμβάνει διάφορες πράξεις διαφορετικής οικονομικής φύσης.

Στο παράρτημα 2 παρατίθεται απλουστευμένος κατάλογος των παρεκκλίσεων, κατανεμημένων ανά οικονομικό τομέα.

3.2 Παρεκκλίσεις για αγαθά και υπηρεσίες που απαριθμούνται στο παράρτημα III12

Οι παρεκκλίσεις αυτής της κατηγορίας αφορούν την παράδοση αγαθών και την παροχή υπηρεσιών που απαριθμούνται στο παράρτημα III της οδηγίας ΦΠΑ, εκτός από τα σημεία 1 έως 6 και το σημείο 10γ. Οι τυποποιημένοι κανόνες που ορίζονται στο άρθρο 98 παράγραφος 2 της οδηγίας ΦΠΑ δεν επιτρέπουν την εφαρμογή εξαιρετικά μειωμένων ή μηδενικών συντελεστών ΦΠΑ στα εν λόγω αγαθά και υπηρεσίες. Κάτι τέτοιο είναι δυνατό μόνο υπό τις προϋποθέσεις που ορίζονται στο άρθρο 105α παράγραφος 1.

Οι παρεκκλίσεις αυτές είναι μόνιμες. Τα κράτη μέλη που τις εφαρμόζουν μπορούν να συνεχίσουν να το πράττουν μετά την 1η Ιανουαρίου 2032, ακόμη και μετά τη θέσπιση του οριστικού καθεστώτος που προβλέπεται στο άρθρο 402 της οδηγίας ΦΠΑ.

Στην κατηγορία αυτή, επτά κράτη μέλη εφαρμόζουν συνολικά 33 παρεκκλίσεις.

Το Λουξεμβούργο αντιπροσωπεύει το μεγαλύτερο μερίδιο (45 %) σε αυτήν την κατηγορία, με 15 παρεκκλίσεις, και ακολουθεί η Ιταλία, με οκτώ παρεκκλίσεις (24 %).

Η Ιρλανδία είναι το μόνο κράτος μέλος που εφαρμόζει μηδενικό συντελεστή ΦΠΑ σε δύο παρεκκλίσεις, και συγκεκριμένα στα παιδικά ενδύματα και υποδήματα και στη λειτουργία πλωτών φάρων, φάρων και σωσίβιων λέμβων.

Οι υπόλοιπες 31 παρεκκλίσεις καλύπτουν την εφαρμογή εξαιρετικά μειωμένων συντελεστών που κυμαίνονται από 2,1 % έως 4 %.

Με 12 παρεκκλίσεις κοινές σε τέσσερα κράτη μέλη, ο στεγαστικός και κατασκευαστικός τομέας είναι ο τομέας με τις περισσότερες παρεκκλίσεις.

Το Λουξεμβούργο εφαρμόζει εξαιρετικά μειωμένο συντελεστή 3 % στην αυτοπαράδοση νέων και ανακαινισμένων ιδιωτικών κατοικιών, συμπεριλαμβανομένης της χρήσης τους, καθώς και στην ανακαίνιση ιδιωτικών κατοικιών.

Η Ιταλία εφαρμόζει εξαιρετικά μειωμένο συντελεστή 4 % στην παράδοση και την κατασκευή μη πολυτελών κατοικιών, στη διάθεση κατοικιών, στην παράδοση και κατασκευή κατοικιών για αγρότες, στην ανέγερση ορισμένων κτιρίων και εγκαταστάσεων μεικτής χρήσης για την κατασκευή κτιρίων και στην άπομάκρυνση αρχιτεκτονικών εμποδίων. Η Ελλάδα εφαρμόζει επίσης εξαιρετικά μειωμένο συντελεστή 4 % για την τελευταία κατηγορία.

Η Ισπανία εφαρμόζει εξαιρετικά μειωμένο συντελεστή 4 % στις κατοικίες υπό δημόσια προστασία.

Στους τομείς του πολιτισμού, του αθλητισμού και του τουρισμού, το Λουξεμβούργο έχει θεσπίσει παρεκκλίσεις που καλύπτουν εξαιρετικά μειωμένο συντελεστή 3 % για υπηρεσίες που παρέχονται από συγγραφείς και συνθέτες, πρόσβαση σε εκδηλώσεις, μουσεία και αθλητικές εγκαταστάσεις, καθώς και καταλύματα βραχυχρόνιας μίσθωσης.

Η Γαλλία και η Κύπρος εφαρμόζουν εξαιρετικά μειωμένους συντελεστές, 2,1 % και 3 % αντίστοιχα, στις πρώτες θεατρικές παραστάσεις.

Τόσο το Λουξεμβούργο όσο και η Κύπρος εφαρμόζουν εξαιρετικά μειωμένο συντελεστή 3 % στις δημόσιες υπηρεσίες, όπως η συλλογή αποβλήτων, η επεξεργασία αποβλήτων, η διάθεση λυμάτων και η επεξεργασία λυμάτων. Το Λουξεμβούργο εφαρμόζει επίσης τον ίδιο συντελεστή στις υπηρεσίες γραφείων κηδειών και αποτέφρωσης.

Όπως προαναφέρθηκε, η Ιρλανδία είναι το μόνο κράτος μέλος με μηδενικό συντελεστή ΦΠΑ, ο οποίος εφαρμόζεται στη λειτουργία πλωτών φάρων, φάρων και σωσίβιων λέμβων.

Όσον αφορά την κοινωνική πολιτική, η Ιρλανδία εφαρμόζει επίσης μηδενικό συντελεστή ΦΠΑ στην παράδοση παιδικών ενδυμάτων και υποδημάτων, ενώ το Λουξεμβούργο εφαρμόζει μειωμένο συντελεστή 3 %. Στην Ισπανία, οι υπηρεσίες που αφορούν τη φροντίδα εξαρτώμενων ατόμων υπόκεινται σε εξαιρετικά μειωμένο συντελεστή 4 %.

Η Γαλλία, η Ιταλία και το Λουξεμβούργο έχουν καθορίσει εξαιρετικά μειωμένους συντελεστές για ορισμένες πράξεις που αφορούν ραδιοφωνικές ή τηλεοπτικές υπηρεσίες. Οι συντελεστές αυτοί είναι 2,1 % στη Γαλλία, 3 % στο Λουξεμβούργο και 4 % στην Ιταλία.

Όσον αφορά τον τομέα της εστίασης και της φιλοξενίας, το Λουξεμβούργο εφαρμόζει εξαιρετικά μειωμένο συντελεστή 3 % στις υπηρεσίες εστίασης και τροφοδοσίας. Στην Ιταλία, τα τρόφιμα και τα ποτά στα κυλικεία υπόκεινται σε συντελεστή 4 %.

Για τις δραστηριότητες που ασκούνται από αγρότες, το Λουξεμβούργο έχει θεσπίσει εξαιρετικά μειωμένο συντελεστή 3 % για τις γεωργικές εισροές.

3.3 Παρεκκλίσεις για αγαθά και υπηρεσίες που δεν απαριθμούνται στο παράρτημα III13

Οι παρεκκλίσεις αυτής της κατηγορίας αφορούν τις παραδόσεις αγαθών και τις παροχές υπηρεσιών που δεν απαριθμούνται στο παράρτημα III. Οι τυποποιημένοι κανόνες που ορίζονται στο άρθρο 98 παράγραφος 1 της οδηγίας ΦΠΑ δεν επιτρέπουν την εφαρμογή μειωμένων συντελεστών ΦΠΑ στα εν λόγω αγαθά και υπηρεσίες. Κάτι τέτοιο είναι δυνατό μόνον εφόσον πληρούνται οι προϋποθέσεις του άρθρου 105α παράγραφος 3 της οδηγίας ΦΠΑ. Το άρθρο 105α παράγραφος 3 απαιτεί ο συντελεστής ΦΠΑ να μην είναι κατώτερος από 12 %.

Σε αντίθεση με τις παρεκκλίσεις που εμπίπτουν στο άρθρο 105α παράγραφος 2, οι παρεκκλίσεις αυτές είναι μόνιμες, διότι τηρούν τον ελάχιστο συντελεστή ΦΠΑ 12 %. Κατά συνέπεια, τα κράτη μέλη που τις εφαρμόζουν μπορούν να συνεχίσουν να το πράττουν μετά την 1η Ιανουαρίου 2032, ακόμη και μετά τη θέσπιση του οριστικού καθεστώτος που προβλέπεται στο άρθρο 402 της οδηγίας ΦΠΑ.

Έξι κράτη μέλη έχουν εφαρμόσει συνολικά 28 παρεκκλίσεις βάσει του άρθρου 105α παράγραφος 3 της οδηγίας ΦΠΑ.

Το 50 % αυτής της κατηγορίας αφορά την Ιρλανδία, με 14 παρεκκλίσεις, και ακολουθεί το Λουξεμβούργο με έξι παρεκκλίσεις (21 %) και η Μάλτα με τέσσερις παρεκκλίσεις (14 %).

Οι συντελεστές αναμονής που εφαρμόζονται στην κατηγορία αυτή κυμαίνονται από 12 % στη Μάλτα έως 14 % στο Λουξεμβούργο.

Στον στεγαστικό και κατασκευαστικό τομέα, η Ιρλανδία εφαρμόζει συντελεστή αναμονής 13,5 % στην παράδοση ορισμένων ακινήτων, εργασιών σκυροδέματος και αυτοκινούμενων τροχόσπιτων που χρησιμοποιούνται ως κατοικίες.

Στους τομείς του πολιτισμού, του αθλητισμού και του τουρισμού, η Μάλτα και η Ιρλανδία εφαρμόζουν ποσοστά αναμονής 12 % και 13,5 %, αντίστοιχα, για τη βραχυπρόθεσμη μίσθωση ορισμένων μεταφορικών μέσων. Η Ιρλανδία εφαρμόζει επίσης τον συντελεστή 13,5 % στις υπηρεσίες που παρέχονται από αναβάτες και στις υπηρεσίες ξεναγών.

Η φύλαξη και η διαχείριση τίτλων, καθώς και η διαχείριση πιστώσεων και πιστωτικών εγγυήσεων, είναι χρηματοπιστωτικές υπηρεσίες που υπόκεινται σε συντελεστές αναμονής 12 % στη Μάλτα και 14 % στο Λουξεμβούργο.

Ορισμένες παραδόσεις που αφορούν αμπελοοινικά προϊόντα στους τομείς της εστίασης και της φιλοξενίας υπόκεινται σε συντελεστές αναμονής 13 % στην Αυστρία και την Πορτογαλία και 14 % στο Λουξεμβούργο.

Η Ιρλανδία έχει συντελεστή αναμονής 13,5 % για τις πράξεις που αφορούν ζώα, συμπεριλαμβανομένων των κτηνιατρικών υπηρεσιών και της παράδοσης και γονιμοποίησης λαγωνικών.

Η Πορτογαλία και η Ελλάδα εφαρμόζουν παρεκκλίσεις που καλύπτουν τις πράξεις για τους αγρότες, δηλαδή συντελεστή αναμονής 13 % για γεωργικά εργαλεία και εξοπλισμό.

Στις δημόσιες υπηρεσίες, το Λουξεμβούργο εφαρμόζει συντελεστή αναμονής 14 % στην προμήθεια θέρμανσης, ψύξης και ατμού.

Η κατηγορία αυτή καλύπτει αρκετές άλλες παρεκκλίσεις που αφορούν διάφορες πράξεις. Για παράδειγμα, η Μάλτα και η Ιρλανδία εφαρμόζουν συντελεστές ΦΠΑ 12 % και 13,5 %, αντίστοιχα, στις υπηρεσίες περιποίησης σώματος. Η Ιρλανδία εφαρμόζει επίσης συντελεστή 13 % στις φωτογραφικές και συναφείς παροχές, σε ορισμένες υπηρεσίες επισκευής και στις υπηρεσίες εκπαιδευτών οδηγών. Το Λουξεμβούργο εφαρμόζει συντελεστή ΦΠΑ 14 % στην παροχή υπηρεσιών πλύσης και καθαρισμού, καθώς και στα έντυπα διαφημιστικά υλικά.

3.4 Παρεκκλίσεις για στέγαση που δεν αποτελεί μέρος κοινωνικής πολιτικής14

Η κατηγορία αυτή καλύπτει παρεκκλίσεις οι οποίες αφορούν την εφαρμογή μειωμένων συντελεστών ΦΠΑ όχι χαμηλότερων από το ελάχιστο όριο του 5 % σε πράξεις που αφορούν στέγαση και δεν αποτελούν μέρος κοινωνικής πολιτικής. Τα κράτη μέλη που εφάρμοζαν αυτούς τους μειωμένους συντελεστές σύμφωνα με το δίκαιο της ΕΕ την 1η Ιανουαρίου 2021 μπορούν να συνεχίσουν να το πράττουν.

Ωστόσο, οι παρεκκλίσεις αυτές θα συνεχίσουν να είναι μόνιμες μόνο αν τα κράτη μέλη διασφαλίσουν ότι, από την 1η Ιανουαρίου 2042, οι μειωμένοι συντελεστές ΦΠΑ που εφαρμόζονται στις εν λόγω πράξεις δεν θα είναι χαμηλότεροι του 12 %, όπως απαιτείται βάσει του άρθρου 105β πρώτο εδάφιο της οδηγίας ΦΠΑ.

Η Ιταλία είναι το μόνο κράτος μέλος αυτής της κατηγορίας και εφαρμόζει μειωμένο συντελεστή ΦΠΑ 10 % σε ορισμένες πράξεις στον στεγαστικό και κατασκευαστικό τομέα. Σε αυτές περιλαμβάνονται η παράδοση και κατασκευή ιδιωτικών μη πολυτελών κατοικιών και οι εργασίες ανακαίνισης, καθώς και η παράδοση ανακαινισμένων κτιρίων.

3.5 Παρεκκλίσεις που συνεπάγονται επιλογές σύμφωνα με το άρθρο 105α παράγραφος 5

Το άρθρο 105α παράγραφος 5 της οδηγίας ΦΠΑ παρείχε στα κράτη μέλη τη δυνατότητα επιλογής μεταξύ των παρεκκλίσεων που εφάρμοζαν άλλα κράτη μέλη την 1η Ιανουαρίου 2021. Για να διατηρήσουν τις παρεκκλίσεις, τα κράτη μέλη έπρεπε να τις κοινοποιήσουν στην επιτροπή ΦΠΑ έως τις 7 Ιουλίου 2022. Τα κράτη μέλη που επιθυμούσαν να κάνουν χρήση αυτού του δικαιώματος επιλογής έπρεπε να θεσπίσουν τους λεπτομερείς κανόνες που διέπουν την άσκησή του έως τις 7 Οκτωβρίου 2023. Έπρεπε επίσης να κοινοποιήσουν στην επιτροπή ΦΠΑ το κείμενο των βασικών διατάξεων εθνικού δικαίου που είχαν θεσπίσει.

Η Επιτροπή έλαβε τέτοιες κοινοποιήσεις από την Κύπρο, την Ελλάδα και τη Μάλτα. Αυτά τα τρία κράτη μέλη έκαναν επιλογές σχετικά με εννέα παρεκκλίσεις τις οποίες εφάρμοσαν αρχικά πέντε άλλα κράτη μέλη.

Η Κύπρος αποφάσισε να εφαρμόσει εξαιρετικά μειωμένο συντελεστή 3 % στις πρώτες θεατρικές παραστάσεις, όπως είχε επιλέξει η Γαλλία15, καθώς και στη συλλογή και επεξεργασία αποβλήτων και στη διάθεση και επεξεργασία λυμάτων, όπως είχε επιλέξει το Λουξεμβούργο, το οποίο εφαρμόζει τον ίδιο συντελεστή 3 %.

Η Μάλτα επέλεξε να εφαρμόσει συντελεστή αναμονής 12 % στις βραχυπρόθεσμες μισθώσεις ορισμένων μεταφορικών μέσων και σε υπηρεσίες περιποίησης σώματος, όπως η Ιρλανδία16, καθώς και στη φύλαξη και διαχείριση τίτλων και στη διαχείριση πιστώσεων και πιστωτικών εγγυήσεων, όπως το Λουξεμβούργο17 .

Η Ελλάδα αποφάσισε να εφαρμόσει τον ίδιο εξαιρετικά μειωμένο συντελεστή ΦΠΑ ύψους 4 % για την απομάκρυνση αρχιτεκτονικών εμποδίων με την Ιταλία και τον ίδιο συντελεστή αναμονής 13 % στην προμήθεια γεωργικών εργαλείων και εξοπλισμού με την Πορτογαλία.

4. Προοπτικές

Μετά τη μεταρρύθμιση των συντελεστών ΦΠΑ το 2022, η παρούσα έκθεση παρέχει πολύτιμες πληροφορίες σχετικά με τις παρεκκλίσεις που εφαρμόζουν τα κράτη μέλη πέραν των συνήθων κανόνων, όπως αυτοί που ορίζονται στο παράρτημα III της οδηγίας ΦΠΑ. Αυτό συμβάλλει στην επίτευξη μεγαλύτερης διαφάνειας όσον αφορά τους συντελεστές ΦΠΑ.

Από την επανεξέταση των παρεκκλίσεων μεταξύ των κρατών μελών προκύπτει διαφορετική και ανομοιογενής κατανομή στην εφαρμογή τους, με αξιοσημείωτη συγκέντρωση σε λίγα μόνο κράτη μέλη και προτίμηση για συγκεκριμένους οικονομικούς τομείς.

Οι παρατηρήσεις αυτές, μαζί με πολλές άλλες, θα είναι χρήσιμες για την έκθεση του 2028 σχετικά με το πεδίο εφαρμογής του παραρτήματος III, σύμφωνα με το άρθρο 100 της οδηγίας ΦΠΑ, καθώς και για τυχόν προτάσεις που ενδέχεται να συνοδεύουν την έκθεση.

Παράρτημα 1: Απλουστευμένος κατάλογος παρεκκλίσεων

Παρέκκλιση/πράξη

Κράτος μέλος που την εφαρμόζει

Επιλεγμένη από κράτος μέλος Άρθρο 105α παράγραφος 5

Άρθρο

Είδος συντελεστή

Συντελεστής

1

Παιδικά ενδύματα και υποδήματα

Ιρλανδία

Άρθρο 105α παράγραφος 1

Μ

0,0 %

2

Λειτουργία πλωτών φάρων, φάρων, σωσίβιων λέμβων κ.λπ.

Ιρλανδία

Άρθρο 105α παράγραφος 1

Μ

0,0 %

3

Πρώτες θεατρικές παραστάσεις

Γαλλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

2,1 %

4

Συνεισφορά σε δημόσιες ραδιοφωνικές και τηλεοπτικές υπηρεσίες

Γαλλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

2,1 %

5

Γεωργικές εισροές

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

6

Παιδικά ενδύματα και υποδήματα

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

7

Υπηρεσίες εστίασης και τροφοδοσίας

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

8

Καταλύματα βραχυχρόνιας μίσθωσης

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

9

Πρόσβαση σε εκδηλώσεις και μουσεία

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

10

Πρόσβαση σε αθλητικές εγκαταστάσεις

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

11

Συλλογή και επεξεργασία αποβλήτων

Λουξεμβούργο

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

12

Διάθεση και επεξεργασία λυμάτων

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

13

Υπηρεσίες γραφείων κηδειών και αποτέφρωσης

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

14

Υπηρεσίες από συγγραφείς και συνθέτες

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

15

Ραδιοφωνικές και τηλεοπτικές υπηρεσίες

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

16

Αυτοπαράδοση νέων και ανακαινισμένων ιδιωτικών κατοικιών

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

17

Χρήση νέων και ανακαινισμένων ιδιωτικών κατοικιών

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

18

Ανακαίνιση ιδιωτικών κατοικιών που χρησιμοποιούνται από τον ιδιοκτήτη

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

19

Ανακαίνιση ιδιωτικών κατοικιών που χρησιμοποιούνται από άλλους πλην του

ιδιοκτήτη

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

20

Πρώτες θεατρικές παραστάσεις

Κύπρος

Γαλλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

21

Συλλογή και επεξεργασία αποβλήτων

Κύπρος

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

22

Διάθεση και επεξεργασία λυμάτων

Κύπρος

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

23

Ραδιοφωνικές υπηρεσίες

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

24

Παράδοση και κατασκευή μη πολυτελών κατοικιών

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

25

Διάθεση κατοικιών

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

26

Παράδοση και κατασκευή κατοικιών για αγρότες

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

27

Ανέγερση ορισμένων κτιρίων μεικτής χρήσης

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

28

Ορισμένες εγκαταστάσεις για την κατασκευή κτιρίων

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

29

Απομάκρυση αρχιτεκτονικών εμποδίων

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

30

Τρόφιμα και ποτά σε κυλικεία

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

31

Στέγαση υπό δημόσια προστασία

Ισπανία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

32

Φροντίδα ατόμων που βρίσκονται σε κατάσταση εξάρτησης

Ισπανία

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

33

Απομάκρυνση αρχιτεκτονικών εμποδίων

Ελλάδα

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

34

Βραχυχρόνια μίσθωση μεταφορικών μέσων

Μάλτα

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

12,0 %

35

Υπηρεσίες περιποίησης σώματος

Μάλτα

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

12,0 %

36

Φύλαξη και διαχείριση τίτλων

Μάλτα

Λουξεμβούργο

Άρθρο 105α παράγραφος 3

ΣΑ

12,0 %

37

Διαχείριση πιστώσεων και πιστωτικών εγγυήσεων

Μάλτα

Λουξεμβούργο

Άρθρο 105α παράγραφος 3

ΣΑ

12,0 %

38

Οίνος που παραδίδει ο παραγωγός

Αυστρία

Άρθρο 105α παράγραφος 3

ΣΑ

13,0 %

39

Επιτραπέζιοι οίνοι

Πορτογαλία

Άρθρο 105α παράγραφος 3

ΣΑ

13,0 %

40

Γεωργικά εργαλεία και εξοπλισμός

Πορτογαλία

Άρθρο 105α παράγραφος 3

ΣΑ

13,0 %

41

Γεωργικά εργαλεία και εξοπλισμός

Ελλάδα

Πορτογαλία

Άρθρο 105α παράγραφος 3

ΣΑ

13,0 %

42

Ακίνητα που προορίζονται για στέγαση

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

43

Ακίνητα πλην αυτών που προορίζονται για στέγαση

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

44

Εργασίες σκυροδέματος

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

45

Φωτογραφικές και συναφείς παροχές

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

46

Βραχυχρόνια μίσθωση μεταφορικών μέσων

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

47

Επισκευαστικές και συναφείς υπηρεσίες

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

48

Υπηρεσίες περιποίησης σώματος

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

49

Υπηρεσίες που παρέχονται από αναβάτες

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

50

Υπηρεσίες κτηνιάτρων

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

51

Υπηρεσίες ξεναγών

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

52

Υπηρεσίες εκπαιδευτών οδήγησης

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

53

Λαγωνικά

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

54

Γονιμοποίηση λαγωνικών

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

55

Αυτοκινούμενο τροχόσπιτο ως κατοικία

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

56

Οίνοι από νωπά σταφύλια

Λουξεμβούργο

Άρθρο 105α παράγραφος 3

ΣΑ

14,0 %

57

Υπηρεσίες πλύσης και καθαρισμού

Λουξεμβούργο

Άρθρο 105α παράγραφος 3

ΣΑ

14,0 %

58

Έντυπα διαφημιστικά υλικά

Λουξεμβούργο

Άρθρο 105α παράγραφος 3

ΣΑ

14,0 %

59

Θέρμανση, ψύξη και ατμός

Λουξεμβούργο

Άρθρο 105α παράγραφος 3

ΣΑ

14,0 %

60

Φύλαξη και διαχείριση τίτλων

Λουξεμβούργο

Άρθρο 105α παράγραφος 3

ΣΑ

14,0 %

61

Διαχείριση πιστώσεων και πιστωτικών εγγυήσεων

Λουξεμβούργο

Άρθρο 105α παράγραφος 3

ΣΑ

14,0 %

62

Παράδοση και κατασκευή μη πολυτελών ιδιωτικών κατοικιών

Ιταλία

Άρθρο 105β

ΜΣ

10,0 %

63

Εργασίες ανακαίνισης

Ιταλία

Άρθρο 105β

ΜΣ

10,0 %

64

Παράδοση ανακαινισμένων κτιρίων

Ιταλία

Άρθρο 105β

ΜΣ

10,0 %

Μ = Μηδενικός συντελεστής / απαλλαγή

ΕΜΣ = εξαιρετικά μειωμένος συντελεστής

ΣΑ = συντελεστής αναμονής

Κράτη μέλη που έχουν επιλέξει από τον κατάλογο σύμφωνα με το άρθρο 105α

παράγραφος 5

Κράτη μέλη με παρέκκλιση για την ίδια πράξη

Παράρτημα 2: Απλουστευμένος κατάλογος παρεκκλίσεων ανά τομέα

Τομέας πολιτικής

Παρέκκλιση/πράξη

Κράτος μέλος που την εφαρμόζει

Επιλεγμένη από κράτος μέλος Άρθρο 105α παράγραφος 5

Άρθρο

Είδος συντελεστή

Συντελεστής

1

Στέγαση, κατασκευές

Αυτοπαράδοση νέων και ανακαινισμένων ιδιωτικών κατοικιών

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

2

Στέγαση, κατασκευές

Χρήση νέων και ανακαινισμένων ιδιωτικών κατοικιών

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

3

Στέγαση, κατασκευές

Ανακαίνιση ιδιωτικών κατοικιών που χρησιμοποιούνται από τον ιδιοκτήτη

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

4

Στέγαση, κατασκευές

Ανακαίνιση ιδιωτικών κατοικιών που χρησιμοποιούνται από άλλους πλην του

ιδιοκτήτη

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

5

Στέγαση, κατασκευές

Παράδοση και κατασκευή μη πολυτελών κατοικιών

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

6

Στέγαση, κατασκευές

Διάθεση κατοικιών

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

7

Στέγαση, κατασκευές

Παράδοση και κατασκευή κατοικιών για αγρότες

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

8

Στέγαση, κατασκευές

Ανέγερση ορισμένων κτιρίων μεικτής χρήσης

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

9

Στέγαση, κατασκευές

Ορισμένες εγκαταστάσεις για την κατασκευή κτιρίων

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

10

Στέγαση, κατασκευές

Απομάκρυνση αρχιτεκτονικών εμποδίων

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

11

Στέγαση, κατασκευές

Απομάκρυνση αρχιτεκτονικών εμποδίων

Ελλάδα

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

12

Στέγαση, κατασκευές

Στέγαση υπό δημόσια προστασία

Ισπανία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

13

Στέγαση, κατασκευές

Ακίνητα που προορίζονται για στέγαση

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

14

Στέγαση, κατασκευές

Ακίνητα πλην αυτών που προορίζονται για στέγαση

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

15

Στέγαση, κατασκευές

Εργασίες σκυροδέματος

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

16

Στέγαση, κατασκευές

Αυτοκινούμενο τροχόσπιτο ως κατοικία

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

17

Στέγαση, κατασκευές

Παράδοση και κατασκευή μη πολυτελών ιδιωτικών κατοικιών

Ιταλία

Άρθρο 105β

ΜΣ

10,0 %

18

Στέγαση, κατασκευές

Εργασίες ανακαίνισης

Ιταλία

Άρθρο 105β

ΜΣ

10,0 %

19

Στέγαση, κατασκευές

Παράδοση ανακαινισμένων κτιρίων

Ιταλία

Άρθρο 105β

ΜΣ

10,0 %

20

Πολιτισμός, αθλητισμός, τουρισμός

Πρώτες θεατρικές παραστάσεις

Γαλλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

2,1 %

21

Πολιτισμός, αθλητισμός, τουρισμός

Πρώτες θεατρικές παραστάσεις

Κύπρος

Γαλλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

22

Πολιτισμός, αθλητισμός, τουρισμός

Καταλύματα βραχυχρόνιας μίσθωσης

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

23

Πολιτισμός, αθλητισμός, τουρισμός

Πρόσβαση σε εκδηλώσεις και μουσεία

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

24

Πολιτισμός, αθλητισμός, τουρισμός

Πρόσβαση σε αθλητικές εγκαταστάσεις

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

25

Πολιτισμός, αθλητισμός, τουρισμός

Υπηρεσίες από συγγραφείς και συνθέτες

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

26

Πολιτισμός, αθλητισμός, τουρισμός

Βραχυχρόνια μίσθωση μεταφορικών μέσων

Μάλτα

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

12,0 %

27

Πολιτισμός, αθλητισμός, τουρισμός

Βραχυχρόνια μίσθωση μεταφορικών μέσων

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

28

Πολιτισμός, αθλητισμός, τουρισμός

Υπηρεσίες που παρέχονται από αναβάτες

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

29

Πολιτισμός, αθλητισμός, τουρισμός

Υπηρεσίες ξεναγών

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

30

Δημόσια υπηρεσία

Λειτουργία πλωτών φάρων, φάρων, σωσίβιων λέμβων κ.λπ.

Ιρλανδία

Άρθρο 105α παράγραφος 1

Μ

0,0 %

31

Δημόσια υπηρεσία

Συλλογή και επεξεργασία αποβλήτων

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

32

Δημόσια υπηρεσία

Συλλογή και επεξεργασία αποβλήτων

Κύπρος

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

33

Δημόσια υπηρεσία

Διάθεση και επεξεργασία λυμάτων

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

34

Δημόσια υπηρεσία

Διάθεση και επεξεργασία λυμάτων

Κύπρος

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

35

Δημόσια υπηρεσία

Υπηρεσίες γραφείων κηδειών και αποτέφρωσης

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

36

Δημόσια υπηρεσία

Θέρμανση, ψύξη και ατμός

Λουξεμβούργο

Άρθρο 105α παράγραφος 3

ΣΑ

14,0 %

37

Εστίαση και φιλοξενία

Υπηρεσίες εστίασης και τροφοδοσίας

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

38

Εστίαση και φιλοξενία

Τρόφιμα και ποτά σε κυλικεία

Ιταλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

39

Εστίαση και φιλοξενία

Οίνος που παραδίδει ο παραγωγός

Αυστρία

Άρθρο 105α παράγραφος 3

ΣΑ

13,0 %

40

Εστίαση και φιλοξενία

Επιτραπέζιοι οίνοι

Πορτογαλία

Άρθρο 105α παράγραφος 3

ΣΑ

13,0 %

41

Εστίαση και φιλοξενία

Οίνοι από νωπά σταφύλια

Λουξεμβούργο

Άρθρο 105α παράγραφος 3

ΣΑ

14,0 %

42

Χρηματοπιστωτικές υπηρεσίες

Φύλαξη και διαχείριση τίτλων

Μάλτα

Λουξεμβούργο

Άρθρο 105α παράγραφος 3

ΣΑ

12,0 %

43

Χρηματοπιστωτικές υπηρεσίες

Φύλαξη και διαχείριση τίτλων

Λουξεμβούργο

Άρθρο 105α παράγραφος 3

ΣΑ

14,0 %

44

Χρηματοπιστωτικές υπηρεσίες

Διαχείριση πιστώσεων και πιστωτικών εγγυήσεων

Μάλτα

Λουξεμβούργο

Άρθρο 105α παράγραφος 3

ΣΑ

12,0 %

45

Χρηματοπιστωτικές υπηρεσίες

Διαχείριση πιστώσεων και πιστωτικών εγγυήσεων

Λουξεμβούργο

Άρθρο 105α παράγραφος 3

ΣΑ

14,0 %

46

Κοινωνικός τομέας

Παιδικά ενδύματα και υποδήματα

Ιρλανδία

Άρθρο 105α παράγραφος 1

Μ

0,0 %

47

Κοινωνικός τομέας

Παιδικά ενδύματα και υποδήματα

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

48

Κοινωνικός τομέας

Φροντίδα ατόμων που βρίσκονται σε κατάσταση εξάρτησης

Ισπανία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

49

Αγρότες

Γεωργικές εισροές

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

50

Αγρότες

Γεωργικά εργαλεία και εξοπλισμός

Πορτογαλία

Άρθρο 105α παράγραφος 3

ΣΑ

13,0 %

51

Αγρότες

Γεωργικά εργαλεία και εξοπλισμός

Ελλάδα

Πορτογαλία

Άρθρο 105α παράγραφος 3

ΣΑ

13,0 %

52

Ζώα

Υπηρεσίες κτηνιάτρων

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

53

Ζώα

Λαγωνικά

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

54

Ζώα

Γονιμοποίηση λαγωνικών

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

55

Ραδιοφωνικές υπηρεσίες

Ραδιοφωνικές υπηρεσίες

Γαλλία

Άρθρο 105α παράγραφος 1

ΕΜΣ

2,1 %

56

Ραδιοφωνικές υπηρεσίες

Ραδιοφωνικές υπηρεσίες

Λουξεμβούργο

Άρθρο 105α παράγραφος 1

ΕΜΣ

3,0 %

57

Ραδιοφωνικές υπηρεσίες

Ραδιοφωνικές υπηρεσίες

Ιρλανδία

Άρθρο 105α παράγραφος 1

ΕΜΣ

4,0 %

58

Άλλος

Υπηρεσίες περιποίησης σώματος

Μάλτα

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

12,0 %

59

Άλλος

Υπηρεσίες περιποίησης σώματος

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

60

Άλλος

Φωτογραφικές και συναφείς παροχές

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

61

Άλλος

Επισκευαστικές και συναφείς υπηρεσίες

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

62

Άλλος

Υπηρεσίες εκπαιδευτών οδήγησης

Ιρλανδία

Άρθρο 105α παράγραφος 3

ΣΑ

13,5 %

63

Άλλος

Υπηρεσίες πλύσης και καθαρισμού

Λουξεμβούργο

Άρθρο 105α παράγραφος 3

ΣΑ

14,0 %

64

Άλλος

Έντυπα διαφημιστικά υλικά

Λουξεμβούργο

Άρθρο 105α παράγραφος 3

ΣΑ

14,0 %

Μ = Μηδενικός συντελεστής / απαλλαγή

ΕΜΣ = εξαιρετικά μειωμένος συντελεστής

ΣΑ = συντελεστής αναμονής

Κράτη μέλη που έχουν επιλέξει από τον κατάλογο σύμφωνα με το άρθρο 105α

παράγραφος 5

Κράτη μέλη με παρέκκλιση για την ίδια πράξη

Παράρτημα 3: Λεπτομερής κατάλογος των παρεκκλίσεων ανά κράτος μέλος

Αυστρία

Αριθμός

Νομική βάση

Κείμενο των βασικών διατάξεων

Όροι εφαρμογής

Συντελεστής ή απαλλαγή

Άρθρο 105α παράγραφος 1

Άρθρο 105α παράγραφος 3

Άρθρο 105β

1

X

Παραδόσεις οίνων από νωπά σταφύλια των διακρίσεων 2204 21, 2204 22 και

2204 29 της Συνδυασμένης Ονοματολογίας και άλλων ποτών παρασκευαζόμενων

με ζύμωση της κλάσης 2206 της Συνδυασμένης Ονοματολογίας που παράγονται

σε εγχώρια γεωργική εκμετάλλευση, υπό την προϋπόθεση ότι ο παραγωγός

παραδίδει τα ποτά στο πλαίσιο της γεωργικής του δραστηριότητας. Αυτό δεν

ισχύει για την παράδοση ποτών που παράγονται από αγορασθέντα υλικά [π.χ.

σταφύλια, πολτός, γλεύκος, γλεύκος που έχει υποστεί μερική ζύμωση

(Sturm)] ή που σερβίρονται εντός των εγκαταστάσεων της εκμετάλλευσης,

συμπεριλαμβανομένων των εστιατορίων που σερβίρουν σε εξωτερικούς χώρους

(Buschenschank). Σε περίπτωση μεταβίβασης γεωργικής εκμετάλλευσης στο

σύνολό της στον/στην σύζυγο ή τον/την καταχωρισμένο/-η σύντροφο, καθώς

και στους κατιόντες, τα θετά τέκνα, τα υιοθετημένα τέκνα ή τους/τις

συζύγους τους, τους/τις καταχωρισμένους/-ες συντρόφους ή τους κατιόντες

τους, ο διάδοχος της εκμετάλλευσης θεωρείται επίσης παραγωγός των ποτών

που αναλήφθηκαν στο πλαίσιο της μεταβίβασης της εκμετάλλευσης, εφόσον η

μείωση του φόρου θα εφαρμοζόταν και στην παράδοση των ποτών αυτών από

τον μεταβιβάζοντα την εκμετάλλευση.

Οι οίνοι από νωπά σταφύλια (διακρίσεις 2204 21 και 2204 29 της

Συνδυασμένης Ονοματολογίας) δεν περιλαμβάνουν τους αφρώδεις οίνους.

Άλλα ποτά που προέρχονται από ζύμωση της κλάσης 2206 της Συνδυασμένης

Ονοματολογίας περιλαμβάνουν π.χ. τον μηλίτη, τον απίτη, τον οίνο από

φραγκοστάφυλο και το υδρόμελι. Τα αποσταγμένα ποτά δεν περιλαμβάνονται

εν προκειμένω.

Οι προϋποθέσεις για την προτιμησιακή μεταχείριση βάσει του άρθρου 10

παράγραφος 3 εδάφιο 11 του UStG 1994 είναι η παραγωγή του ποτού από

σταφύλια ή φρούτα του ίδιου του ατόμου και η παράδοση στο πλαίσιο της

γεωργικής του δραστηριότητας στην Αυστρία.

Η πώληση μέσω εμπορικής επιχείρησης του ίδιου επιχειρηματία (π.χ.

εστιατορίου) είναι επίσης επιζήμια.

Επομένως, αν δεν μπορεί να καθοριστεί αν και σε ποιον βαθμό ο οίνος

που πωλήθηκε από τον αγρότη παρήχθη από σταφύλια που συγκομίστηκαν από

τον ίδιο ή αγοράστηκαν, η προτιμησιακή μεταχείριση δεν χάνεται εντελώς.

Στις περιπτώσεις αυτές, η έκταση της προτιμησιακής μεταχείρισης πρέπει

να καθορίζεται κατ’ εκτίμηση, λαμβανομένης υπόψη της πρόσθετης αγοράς

και των συνήθων συντελεστών απόδοσης. Η μεταβίβαση της επιχείρησης

περιλαμβάνει την άνευ ανταλλάγματος εν ζωή μεταβίβαση δραστηριοτήτων

(π.χ. στο πλαίσιο δωρεάς προς νόμιμο κληρονόμο), τη μεταβίβαση μέσω

κληρονομικής διαδοχής, καθώς και την εξ επαχθούς αιτίας μεταβίβαση της

επιχείρησης. Η προνομιακή μεταχείριση μπορεί επίσης να εφαρμοστεί στην

περίπτωση χρηματοδοτικής μίσθωσης, υπό την προϋπόθεση ότι μπορεί να

υποτεθεί ότι ο εκμισθωτής ουδέποτε θα διαχειριστεί εκ νέου την

επιχείρηση για ίδιο λογαριασμό και κίνδυνο.

Συντελεστής αναμονής (13 %)

Γαλλία

Αριθμός

Νομική βάση

Κείμενο των βασικών διατάξεων

Όροι εφαρμογής

Συντελεστής ή απαλλαγή

Άρθρο 105α παράγραφος 1

Άρθρο 105α παράγραφος 3

Άρθρο 105β

1

X

Εισπράξεις από τις πρώτες θεατρικές παραστάσεις νεοδημιουργηθέντων

θεατρικών, λυρικών, μουσικών ή χορογραφικών έργων ή κλασικών έργων των

οποίων οι παραστάσεις έχουν επαναληφθεί, καθώς και σε παραστάσεις

τσίρκων που περιλαμβάνουν αποκλειστικά πρωτότυπες δημιουργίες οι οποίες

συλλαμβάνονται και παράγονται από την εταιρεία και για τις οποίες

χρειάζονται οι τακτικές υπηρεσίες ομάδας μουσικών.

Με διάταγμα

ορίζεται η φύση των έργων και καθορίζεται ο αριθμός των παραστάσεων στις

οποίες εφαρμόζονται οι εν λόγω διατάξεις.

Οι διατάξεις αυτές δεν εφαρμόζονται στις εισπράξεις από:

α. Θεατρικές παραστάσεις πορνογραφικού χαρακτήρα·

β. (Η διάταξη δεν ισχύει πλέον).

γ. Πωλήσεις εισιτηρίων που φορολογούνται με μειωμένο συντελεστή 5,5 %

υπό τους όρους που προβλέπονται στο άρθρο 278-0 bis παράγραφος 2°

στοιχείο στ).

Οι 140 πρώτες θεατρικές παραστάσεις και παραστάσεις τσίρκου

Εξαιρετικά μειωμένος συντελεστής (2,1 %)

2

X

Συνεισφορά σε δημόσιες ραδιοφωνικές και τηλεοπτικές υπηρεσίες.

Συνεισφορά σε δημόσιες ραδιοφωνικές και τηλεοπτικές υπηρεσίες

Εξαιρετικά μειωμένος συντελεστής (2,1 %)

Ιρλανδία

Αριθμός

Νομική βάση

Κείμενο των βασικών διατάξεων

Όροι εφαρμογής

Συντελεστής ή απαλλαγή

Άρθρο 105α παράγραφος 1

Άρθρο 105α παράγραφος 3

Άρθρο 105β

1

X

Στέγαση

Η παράδοση ακινήτων που χρησιμοποιούνται ή πρόκειται να χρησιμοποιηθούν

ως κατοικία.

Συντελεστής αναμονής (13 %)

2

X

Ακίνητα που δεν προορίζονται για κατοικία

15. 1) Η παράδοση ακινήτων, πλην των ακινήτων που χρησιμοποιούνται ή

προορίζονται να χρησιμοποιηθούν ως κατοικία.

2) Υπηρεσίες που

συνίστανται στην ανάπτυξη ακινήτων (εκτός των αγαθών που αναφέρονται

στην παράγραφο 9 σημείο 1) και εργασίες επί των εν λόγω ακινήτων

(συμπεριλαμβανομένης της εγκατάστασης σταθερών εξαρτημάτων), όταν η αξία

κάθε κινητού αγαθού που παραδίδεται στο πλαίσιο σύμβασης που αφορά τις

υπηρεσίες δεν υπερβαίνει τα δύο τρίτα του συνολικού ποσού επί του οποίου

επιβάλλεται φόρος βάσει της σύμβασης.

Συντελεστής αναμονής (13,5 %)

3

X

Εργασίες σκυροδέματος

16. 1) Η παράδοση σκυροδέματος έτοιμου προς χρήση, εξαιρουμένης της

παράδοσης του σκυροδέματος στο πλαίσιο του καθεστώτος του περιθωρίου

κέρδους.

2) Η παράδοση τσιμεντόλιθων που πληρούν τις προδιαγραφές που

περιέχονται στη δήλωση του 1987 για τις τυποποιημένες προδιαγραφές

(κατασκευαστικά λιθοσώματα σκυροδέματος, μέρος 1, λιθοσώματα κανονικής

πυκνότητας), (ιρλανδικό πρότυπο 20: μέρος 1: 1987), εξαιρουμένης όμως

της παράδοσης των εν λόγω λιθοσωμάτων στο πλαίσιο του καθεστώτος του

περιθωρίου κέρδους.

Συντελεστής αναμονής (13,5 %)

4

X

Φωτογραφικές και συναφείς παροχές

18. 1) Η παράδοση σε πρόσωπο τυπωμένων φωτογραφιών (εκτός των αγαθών που

παράγονται με διαδικασία φωτοαντιγραφής), διαφανειών ή αρνητικών, τα

οποία έχουν παραχθεί από αγαθά που παρασχέθηκαν από το εν λόγω πρόσωπο.

2) Η παράδοση των ακόλουθων αγαθών:

α) τυπωμένων φωτογραφιών (εκτός των αγαθών που παράγονται με

διαδικασία φωτοαντιγραφής), με ή χωρίς κορνίζα, αλλά χωρίς πλαίσιο,

β) διαφανειών και αρνητικών, και

γ) κινηματογραφικών ταινιών και βιντεοταινιών,

που καταγράφουν συγκεκριμένα πρόσωπα, αντικείμενα ή γεγονότα και

παρέχονται βάσει συμφωνίας για τη φωτογράφιση των εν λόγω προσώπων,

αντικειμένων ή γεγονότων.

3) Η παράδοση από φωτογράφο:

α) αρνητικών που έχουν παραχθεί από ταινίες οι οποίες έχουν εκτεθεί

στο φως για τους σκοπούς της δραστηριότητας του φωτογράφου, και

β) ταινιών που έχουν εκτεθεί στο φως για τους σκοπούς της

δραστηριότητας του φωτογράφου.

4) Η παράδοση τυπωμένων φωτογραφιών που παράγονται από αυτόματο

μηχάνημα το οποίο ενσωματώνει κάμερα και εξοπλισμό εμφάνισης και

εκτύπωσης.

5) Υπηρεσίες που συνιστούν:

α) επεξεργασία φωτογραφικών, κινηματογραφικών ταινιών και

βιντεοταινιών, ή

β) εγγραφή σε μικροφίλμ.

6) Υπηρεσίες πρακτορείου που σχετίζονται με παράδοση η οποία

προσδιορίζεται στο σημείο 1).

Συντελεστής αναμονής (13,5 %)

5

X

Βραχυχρόνια μίσθωση

19. Μίσθωση:

α) οχήματος που έχει σχεδιαστεί και κατασκευαστεί ή

προσαρμοστεί για την οδική μεταφορά προσώπων,

β) πλοίου που έχει σχεδιαστεί και κατασκευαστεί για τη μεταφορά

επιβατών ολικής χωρητικότητας έως 15 τόνων,

γ) κάθε είδους αθλητικού σκάφους ή σκάφους αναψυχής, ή

δ) τροχόσπιτου, αυτοκινούμενου τροχόσπιτου, σκηνής ή ρυμουλκούμενου,

σε πρόσωπο βάσει συμφωνίας [εκτός από συμφωνία του είδους που

αναφέρεται στο άρθρο 19 παράγραφος 1 στοιχείο γ)] για οποιαδήποτε

διάρκεια ή μέρος διάρκειας που, όταν προστίθεται στη διάρκεια

προηγούμενης μίσθωσης (είτε των ίδιων αγαθών είτε άλλων αγαθών του ίδιου

είδους) στο ίδιο πρόσωπο κατά τη διάρκεια των 12 μηνών που λήγουν κατά

την ημερομηνία έναρξης της υφιστάμενης μίσθωσης, δεν υπερβαίνει τις 5

εβδομάδες.

Συντελεστής αναμονής (13,5 %)

6

X

Ορισμένες επισκευαστικές και συναφείς υπηρεσίες.

20. 1) Υπηρεσίες, πλην εκείνων που προσδιορίζονται στην παράγραφο 13

σημείο 2, οι οποίες συνίστανται σε:

α) επισκευή ή συντήρηση κινητών

αγαθών, ή

β) τροποποίηση μεταχειρισμένων κινητών αγαθών (εκτός των εργασιών επί

συμβάσει ή των υπηρεσιών που προσδιορίζονται στο σημείο 2), εξαιρουμένης

όμως της παράδοσης στο πλαίσιο οποιασδήποτε τέτοιας επισκευής,

συντήρησης ή τροποποίησης:

i) εξαρτημάτων, προσαρτημάτων ή μπαταριών, ή

ii) ελαστικών επισώτρων, περιβλημάτων επισώτρων, εναλλάξιμων πελμάτων

ελαστικών επισώτρων, αεροθαλάμων και εσωτερικών προστατευτικών ταινιών,

για τροχούς κάθε είδους.

2) Για τους σκοπούς του σημείου 1 προσδιορίζονται οι ακόλουθες

υπηρεσίες:

α) υπηρεσίες που προσδιορίζονται στην παράγραφο 3 σημείο 4 του

Παραρτήματος 2 (Εργασίες σε κινητά αγαθά προς εξαγωγή)·

β) υπηρεσίες που προσδιορίζονται στην παράγραφο 4 σημείο 2 του

Παραρτήματος 2 (Επισκευή κ.λπ. ποντοπόρων πλοίων ή αεροσκαφών)·

γ) υπηρεσίες που προσδιορίζονται στην παράγραφο 4 σημείο 4 του

Παραρτήματος 2 (Επισκευή κ.λπ. εξοπλισμού που χρησιμοποιείται σε διεθνή

αεροσκάφη).

Συντελεστής αναμονής (13,5 %)

7

X

Υπηρεσίες που συνίστανται στην περιποίηση του ανθρώπινου σώματος,

συμπεριλαμβανομένων των υπηρεσιών που παρέχονται στο πλαίσιο επιχείρησης

γυμναστηρίου ή παρόμοιας επιχείρησης, αλλά εξαιρουμένων των

απαλλασσόμενων δραστηριοτήτων που αναφέρονται στο μέρος 1 του

παραρτήματος 1 ή των υπηρεσιών κομμωτικής που αναφέρονται στην παράγραφο

13 σημείο 3.

21. 1) Υπηρεσίες που συνίστανται στην περιποίηση του ανθρώπινου σώματος,

συμπεριλαμβανομένων των υπηρεσιών που παρέχονται στο πλαίσιο επιχείρησης

γυμναστηρίου υγείας ή παρόμοιας επιχείρησης, αλλά εξαιρουμένων των

απαλλασσόμενων δραστηριοτήτων που αναφέρονται στο μέρος 1 του

παραρτήματος 1 ή των υπηρεσιών κομμωτικής που αναφέρονται στην παράγραφο

13 σημείο 3.

Συντελεστής αναμονής (13,5 %)

8

X

Υπηρεσίες που παρέχονται στο πλαίσιο του επαγγέλματός τους από αναβάτες.

2) Υπηρεσίες που παρέχονται στο πλαίσιο του επαγγέλματός τους από

αναβάτες.

Συντελεστής αναμονής (13,5 %)

9

X

Υπηρεσίες που παρέχονται στο πλαίσιο του επαγγέλματός τους από

κτηνιάτρους.

3) Υπηρεσίες που παρέχονται στο πλαίσιο του επαγγέλματός τους από

κτηνιάτρους.

Συντελεστής αναμονής (13,5 %)

10

X

Υπηρεσίες που παρέχονται στο πλαίσιο του επαγγέλματός τους από ξεναγούς.

4) Υπηρεσίες που παρέχονται στο πλαίσιο του επαγγέλματός τους από

ξεναγούς.

Συντελεστής αναμονής (13,5 %)

11

X

Εκπαίδευση κατά την οδήγηση μηχανοκίνητων οχημάτων, με εξαίρεση την

εκπαίδευση, κατάρτιση ή επανακατάρτιση του είδους που ορίζεται στην

παράγραφο 4 σημείο 3 του παραρτήματος 1.

5) Εκπαίδευση κατά την οδήγηση μηχανοκίνητων οχημάτων, με εξαίρεση την

εκπαίδευση, κατάρτιση ή επανακατάρτιση του είδους που ορίζεται στην

παράγραφο 4 σημείο 3 του παραρτήματος 1.

Σημειώνεται ότι η παράγραφος

4 σημείο 3 του παραρτήματος 1 αναφέρει:

«Η παροχή από αναγνωρισμένα από το κράτος εκπαιδευτικά ιδρύματα

εκπαίδευσης παιδιών ή νέων, η σχολική ή πανεπιστημιακή εκπαίδευση ή η

επαγγελματική κατάρτιση ή επανακατάρτιση (στις οποίες περιλαμβάνονται

και οι παραδόσεις αγαθών και οι παρεπόμενες προς την παροχή αυτή

υπηρεσίες, εκτός από την παροχή ερευνητικών υπηρεσιών), καθώς και η

παροχή από άλλα πρόσωπα εκπαίδευσης, κατάρτισης ή επανακατάρτισης

παρόμοιου είδους, με εξαίρεση την εκπαίδευση κατά την οδήγηση

μηχανοκίνητων οχημάτων εκτός από:

α) οχήματα που έχουν σχεδιαστεί ή κατασκευαστεί για τη μεταφορά

τουλάχιστον 1,5 τόνου αγαθών, ή

β) οχήματα που έχουν σχεδιαστεί ή κατασκευαστεί για τη μεταφορά άνω

των 9 επιβατών (συμπεριλαμβανομένου του οδηγού).

Συντελεστής αναμονής (13,5 %)

12

X

Παράδοση ζωντανών λαγωνικών

3) Η προμήθεια ζωντανών λαγωνικών.

Συντελεστής αναμονής (13,5 %)

13

X

Παροχή υπηρεσιών γονιμοποίησης λαγωνικών

4) Η παροχή υπηρεσιών γονιμοποίησης λαγωνικών.

Συντελεστής αναμονής (13,5 %)

14

X

Τροχόσπιτο ή αυτοκινούμενο τροχόσπιτο για χρήση ως κατοικία.

1. 1) Το εν λόγω διάταγμα μπορεί να αναφέρεται ως διάταγμα περί φόρου

προστιθέμενης αξίας (επιστροφή φόρου) (αριθ. 12) του 1980.

2) Το εν

λόγω διάταγμα θεωρείται ότι άρχισε να ισχύει την 1η Μαρτίου 1979.

2. 1) Στο εν λόγω διάταγμα, ως «νόμος» νοείται ο νόμος περί φόρου

προστιθέμενης αξίας του 1972 (αριθ. 22 του 1972).

2) Η αναφορά σε τροχόσπιτο στο εν λόγω διάταγμα περιλαμβάνει την

αναφορά σε αυτοκινούμενο τροχόσπιτο ή άλλη παρόμοια κατασκευή που έχει

σχεδιαστεί κυρίως για οικιακούς σκοπούς.

3. Όποιος αποδεικνύει, κατά τρόπο ικανοποιητικό για τη φορολογική

αρχή [Revenue Commissioners (Επίτροποι Εσόδων)], ότι έχει επιβαρυνθεί ή

κατέβαλε φόρο για την παράδοση ή την εισαγωγή τροχόσπιτου από τον ίδιο

και πληροί, προς ικανοποίηση της εν λόγω αρχής, τις προϋποθέσεις της

παραγράφου 4 του εν λόγω διατάγματος, δικαιούται να του επιστραφεί μέρος

του φόρου αυτού όπως ορίζεται στην παράγραφο 5 του παρόντος διατάγματος.

4. Οι προϋποθέσεις που πρέπει να πληροί το πρόσωπο που αναφέρεται

στην παράγραφο 3 του εν λόγω διατάγματος είναι:

α) να ζητεί την επιστροφή του φόρου συμπληρώνοντας το έντυπο που

προβλέπεται για τον σκοπό αυτό από τη φορολογική αρχή και να πιστοποιεί

την ακρίβεια των στοιχείων που αναγράφονται στο έντυπο αυτό·

β) να αποδεικνύει ότι το τροχόσπιτο για το οποίο γεννάται η απαίτηση

επιστροφής του φόρου:

i) χρησιμοποιείται από τον ίδιο ως μόνιμη κατοικία του και ότι ούτε ο

ίδιος ούτε (αν είναι έγγαμος του οποίου ο/η σύζυγος ζει μαζί του) ο/η

σύζυγός του έχει οποιοδήποτε άλλο διαθέσιμο τόπο διαμονής εντός του

κράτους, ή

ii) στην περίπτωση οργανισμού τοπικής αυτοδιοίκησης, καταλαμβάνεται

από μισθωτή του οργανισμού τοπικής αυτοδιοίκησης ως κατοικία·

γ) στην περίπτωση προσώπου που δεν είναι οργανισμός τοπικής

αυτοδιοίκησης, να αποδεικνύει, προσκομίζοντας πιστοποιητικό του αρμόδιου

οργανισμού τοπικής αυτοδιοίκησης ή άλλα αποδεικτικά έγγραφα αποδεκτά από

τη φορολογική αρχή, ότι το τροχόσπιτο έχει εκτιμηθεί βάσει του νόμου

περί αποτίμησης ακινήτων·

Συντελεστής αναμονής (13,5 %)

15

X

Παιδικά ενδύματα και υποδήματα

10. 1) Η προμήθεια παιδικών προσωπικών ενδυμάτων, σε μεγέθη που δεν

υπερβαίνουν τα μεγέθη των ειδών αυτών που αντιστοιχούν σε παιδιά μέσης

σωματοδομής για την ηλικία των 10 ετών, αλλά εξαιρουμένων:

α) των

ενδυμάτων που κατασκευάζονται εξ ολοκλήρου ή εν μέρει από γούνα, εκτός

από τα ενδύματα που είναι απλώς διακοσμημένα με γούνα, εκτός αν η

διακόσμηση έχει επιφάνεια μεγαλύτερη από το ένα πέμπτο της επιφάνειας

του εξωτερικού υλικού, και

β) των ειδών ένδυσης που δεν περιγράφονται, δεν χαρακτηρίζονται, δεν

επισημαίνονται ή δεν διατίθενται στην αγορά με βάση την ηλικία ή το

μέγεθος.

2) Η προμήθεια ειδών παιδικών προσωπικών υποδημάτων, σε μεγέθη που

δεν υπερβαίνουν το κατάλληλο μέγεθος για παιδιά με μέσο μέγεθος ποδιού

για την ηλικία των 10 ετών, εξαιρουμένων όμως των υποδημάτων που δεν

περιγράφονται, δεν χαρακτηρίζονται, δεν επισημαίνονται ή δεν διατίθενται

στην αγορά με βάση την ηλικία ή το μέγεθος.

3) Στην παρούσα παράγραφο, ένα παιδί ηλικίας 10 ετών ή 10 ετών και

κλάσματος έτους θεωρείται παιδί ηλικίας 10 ετών.

Απαλλαγή (0 %)

16

X

Υπηρεσίες πλωτών φάρων, φάρων, σωσίβιων λέμβων, άλλων βοηθημάτων

ναυσιπλοΐας

13. 1) Υπηρεσίες που παρέχονται από την ιρλανδική υπηρεσία φάρων

(Commissioners of Irish Lights) σε σχέση με τη λειτουργία πλωτών φάρων,

φάρων ή άλλων βοηθημάτων ναυσιπλοΐας.

2) Υπηρεσίες διάσωσης που

παρέχονται από το βασιλικό εθνικό ίδρυμα διαχείρισης σωσίβιων λέμβων

(Royal National Lifeboat Institution), συμπεριλαμβανομένης της οργάνωσης

και της συντήρησης της υπηρεσίας σωσίβιων λέμβων.

Απαλλαγή (0 %)

Ιταλία

Αριθμός

Νομική βάση

Κείμενο των βασικών διατάξεων

Όροι εφαρμογής

Συντελεστής ή απαλλαγή

Άρθρο 105α παράγραφος 1

Άρθρο 105α παράγραφος 3

Άρθρο 105β

1

X

Συνδρομητικά τέλη για υπηρεσίες κυκλικής ραδιοφωνικής μετάδοσης,

εξαιρουμένων εκείνων που μεταδίδονται σε κωδικοποιημένη μορφή·

ραδιοφωνικές υπηρεσίες, εξαιρουμένων εκείνων που μεταδίδονται σε

κωδικοποιημένη μορφή και αφορούν κυρίως πολιτικά, συνδικαλιστικά,

πολιτιστικά, θρησκευτικά, αθλητικά, εκπαιδευτικά ή ψυχαγωγικά θέματα που

παρέχονται δυνάμει του άρθρου 19 στοιχεία β) και γ) του νόμου αριθ. 103

της 14ης Απριλίου 1975. Περιλαμβάνονται επίσης οι υπηρεσίες κυκλικής

ραδιοφωνικής μετάδοσης που αφορούν τις δημόσιες μεταφορές ή τις

υπηρεσίες ενοικίασης αυτοκινήτων από συνεργείο.

Εφαρμόζεται, κατ’ ουσίαν, στο συνδρομητικό τέλος για τις δημόσιες

ραδιοφωνικές και τηλεοπτικές υπηρεσίες. Δεν εφαρμόζεται στη συνδρομητική

τηλεόραση.

Η υπηρεσία ραδιοταξί αντιμετωπίζεται ως η υπηρεσία κυκλικής

ραδιοφωνικής μετάδοσης που υπόκειται στον εξαιρετικά μειωμένο συντελεστή

4 %.

Εξαιρετικά μειωμένος συντελεστής (4 %)

2

X

Παράδοση και κατασκευή μη πολυτελών κατοικιών που αποτελούν κύρια

κατοικία (prima casa) για τον αγοραστή, καθώς και των σχετικών

προσαρτημάτων (οι προϋποθέσεις καθορίζονται στη σημείωση II-bis του

άρθρου 1 σχετικά με τα τιμολόγια, μέρος πρώτο, που επισυνάπτεται στο

ενοποιημένο κείμενο των διατάξεων περί φόρου καταχώρισης, όπως εγκρίθηκε

με το προεδρικό διάταγμα αριθ. 131 της 26ης Απριλίου 1986).

Εφαρμόζεται υπό τους ακόλουθους όρους:

– Η οικία πωλείται από την

επιχείρηση που την κατασκεύασε ή την ανακαίνισε εντός πέντε ετών από την

ολοκλήρωση των εργασιών (ή, αν ο υποκείμενος στον φόρο επιλέξει την

πλήρη φορολόγηση, μετά την περίοδο αυτή) ή προορίζεται για κοινωνικές

κατοικίες (οι λοιπές πωλήσεις ιδιωτικών κατοικιών απαλλάσσονται από τον

ΦΠΑ)·

– Ο αγοραστής δεν είναι ιδιοκτήτης στον δήμο στον οποίο κατοικεί (ή

στον δήμο στον οποίο δικαιούται να αγοράσει κύρια κατοικία),

οποιασδήποτε άλλης κατοικίας, συμπεριλαμβανομένων κατοικιών που κατέχει

σε αναλογικό ποσοστό ή από κοινού με τον/τη σύζυγό του. Επιπλέον, ο

αγοραστής δεν κατέχει σε ολόκληρη την εθνική επικράτεια, ούτε καν σε

αναλογικό ποσοστό ούτε από κοινού με τον/τη σύζυγό του, οποιαδήποτε άλλη

κατοικία η οποία αγοράζεται με τη χρήση του μειωμένου συντελεστή. Αν ο

αγοραστής είναι ιδιοκτήτης άλλης κατοικίας, μπορεί να επωφεληθεί από τον

μειωμένο συντελεστή για την αγορά της κύριας κατοικίας, υπό την

προϋπόθεση ότι πωλεί την πρώην κατοικία εντός ενός έτους από τη νέα

αγορά·

– Η οικία δεν είναι πολυτελής (οι πολυτελείς οικίες προσδιορίζονται

σύμφωνα με την κτηματολογική τους ταξινόμηση και είναι: αρχοντικά,

βίλες, παλάτια ιδιαίτερης ιστορικής και καλλιτεχνικής αξίας και κάστρα,

που ταξινομούνται στις κτηματολογικές κατηγορίες A1, A8 και A9)·

– Η οικία βρίσκεται στον δήμο στον οποίο ο αγοραστής έχει την

κατοικία του (ή στον οποίο μεταφέρει την κατοικία του εντός 18 μηνών) ή,

αν είναι διαφορετικός, στον δήμο στον οποίο ο αγοραστής ασκεί την

επιχειρηματική του δραστηριότητα ή, αν ο αγοραστής έχει μετακομίσει στο

εξωτερικό για επαγγελματικούς λόγους, στον δήμο στον οποίο ο εργοδότης

του έχει την έδρα του ή ασκεί την επιχειρηματική του δραστηριότητα ή, αν

ο αγοραστής έχει μεταναστεύσει στο εξωτερικό, σε οποιονδήποτε δήμο της

ιταλικής επικράτειας. Το προσωπικό των ενόπλων δυνάμεων και των δυνάμεων

δημόσιας ασφάλειας μπορεί επίσης να αγοράσει κύρια κατοικία σε δήμο

διαφορετικό από τον δήμο στον οποίο κατοικεί·

– Η μείωση ισχύει ακόμη και αν το ακίνητο δεν έχει ολοκληρωθεί, υπό

την προϋπόθεση ότι διατηρείται η αρχικώς προβλεπόμενη χρήση.

Εξαιρετικά μειωμένος συντελεστής (4 %)

3

X

Η διάθεση από στεγαστικούς συνεταιρισμούς και τις κοινοπραξίες τους προς

τα μέλη τους, μεταξύ άλλων βάσει σύμβαση μίσθωσης για χρήση, ακινήτων

κατοικίας που αναφέρονται στο σημείο 21).

Οι στεγαστικοί συνεταιρισμοί μπορεί:

– να χαρακτηρίζονται από το

γεγονός ότι η οικία διατίθεται στα μέλη με σκοπό να γίνουν πραγματικοί

ιδιοκτήτες («cooperative a proprietà divisa» – στεγαστικοί συνεταιρισμοί

με χωριστή ιδιοκτησία)·

– να χαρακτηρίζονται από το γεγονός ότι οι κατοικίες διατίθενται στα

μέλη βάσει σύμβασης μίσθωσης που παρέχει το δικαίωμα χρήσης τους, χωρίς

μεταβίβαση κυριότητας, η οποία παραμένει στον συνεταιρισμό («cooperative

a proprietà indivisa» – στεγαστικοί συνεταιρισμοί με κοινή ιδιοκτησία).

Η διάθεση κατοικιών από στεγαστικούς συνεταιρισμούς χορηγείται υπό

τους ίδιους όρους με εκείνους που προβλέπονται για την εκχώρηση κύριας

κατοικίας: τα μέλη πρέπει να πληρούν τις απαιτήσεις για την αγορά κύριας

κατοικίας και οι οικίες πρέπει να είναι «μη πολυτελείς» και να

βρίσκονται στον δήμο κατοικίας ή σε οποιονδήποτε άλλο δήμο στον οποίο

επιτρέπεται ο μειωμένος συντελεστής (βλ. σημείο 2).

Εξαιρετικά μειωμένος συντελεστής (4 %)

4

X

Παράδοση και κατασκευή αγροτικών κατοικιών προοριζόμενων για οικιστική

χρήση από τον ιδιοκτήτη του οικοπέδου ή από οποιοδήποτε άλλο πρόσωπο που

ασχολείται με την καλλιέργεια της γης ή την κτηνοτροφία και με γεωργικές

δραστηριότητες, οι οποίες παρέχονται από κατασκευαστικές εταιρείες, έστω

και αν δεν έχουν ολοκληρωθεί, υπό την προϋπόθεση ότι διατηρείται η

αρχικώς προβλεπόμενη χρήση, εφόσον πληρούνται οι προϋποθέσεις του άρθρου

9 παράγραφος 3 στοιχεία γ) και ε) του νομοθετικού διατάγματος αριθ. 557

της 30ής Δεκεμβρίου 1993, το οποίο κυρώθηκε, κατόπιν τροποποιήσεων, με

τον νόμο αριθ. 133 της 26ης Φεβρουαρίου 1994.

– Οι οικίες προορίζονται για την κατοικία προσώπων που ασκούν γεωργικές

δραστηριότητες, συμπεριλαμβανομένης της κτηνοτροφίας. Τυχόν κατασκευές

πέραν των ιδιωτικών κατοικιών εξαιρούνται από τον μειωμένο συντελεστή·

– το οικόπεδο επί του οποίου βρίσκεται το κτίριο έχει εμβαδόν

τουλάχιστον 10 000 τετραγωνικών μέτρων και είναι καταχωρισμένο στο

κτηματολόγιο με το σχετικό αγροτικό εισόδημα [άρθρο 9 παράγραφος 3

στοιχείο γ)]·

– τα κτίρια που προορίζονται για κατοικία πρέπει να διαθέτουν τα

χαρακτηριστικά μη πολυτελών κτιρίων [άρθρο 9 στοιχείο ε)].

Εξαιρετικά μειωμένος συντελεστής (4 %)

5

X

Υπηρεσίες που παρέχονται στο πλαίσιο συμβάσεων και αφορούν την ανέγερση

των κτιρίων που αναφέρονται στο άρθρο 13 του νόμου αριθ. 408 της 2ας

Ιουλίου 1949 και μεταγενέστερες τροποποιήσεις σε υποκειμένους στον φόρο

που ασχολούνται με την ανέγερση κτιρίων με σκοπό τη μεταγενέστερη πώλησή

τους, συμπεριλαμβανομένων των στεγαστικών συνεταιρισμών και των

κοινοπραξιών τους, ακόμη και αν πρόκειται για «cooperative a proprietà

indivisa» (συνεταιρισμό με κοινή ιδιοκτησία).

Εφαρμόζεται σε κτίρια που έχουν τα ακόλουθα χαρακτηριστικά:

–

πρόκειται για μη πολυτελή οικιστικά κτίρια, στα οποία περιλαμβάνονται

και γραφεία και καταστήματα·

– αν περιλαμβάνουν επίσης γραφεία και καταστήματα, πάνω από το 50 %

της συνολικής επιφάνειας των ορόφων πάνω από το επίπεδο του εδάφους

πρέπει να χρησιμοποιείται για οικιστικούς σκοπούς, ενώ δεν επιτρέπεται

να χρησιμοποιείται για εμπορικούς σκοπούς περισσότερο από το 25 % της

συνολικής επιφάνειας των ορόφων πάνω από το επίπεδο του εδάφους.

Η σύμβαση κατασκευής συνάπτεται με εταιρείες που δραστηριοποιούνται

στον τομέα της κατασκευής κτιρίων για μεταγενέστερη πώληση,

συμπεριλαμβανομένων των στεγαστικών συνεταιρισμών και των κοινοπραξιών

τους.

Εξαιρετικά μειωμένος συντελεστής (4 %)

6

X

Προϊόντα, εξαιρουμένων των πρώτων και ημικατεργασμένων υλών, που

παραδίδονται για την κατασκευή, συμπεριλαμβανομένης της κατασκευής «in

economia» (εντός της οικίας), των κτιρίων που αναφέρονται στο άρθρο 13

του νόμου αριθ. 408 της 2ας Ιουλίου 1949, όπως τροποποιήθηκε, καθώς και

των αγροτικών κτιρίων που αναφέρονται στο σημείο 21-bis)

Εφαρμόζεται υπό τους ακόλουθους όρους:

– τα κατεργασμένα προϊόντα για

κατασκευές ενσωματώνονται στο κτίριο χωρίς να χάνουν τον χαρακτήρα τους.

Αποτελούν δομικά και/ή λειτουργικά στοιχεία του κτιρίου και, ως εκ

τούτου, καθίστανται αναπόσπαστο μέρος του (π.χ. είδη υγιεινής,

σωληνώσεις, λέβητες, στοιχεία θερμαντικών σωμάτων κ.λπ.). Εξαιρούνται οι

πρώτες και ημικατεργασμένες ύλες (όπως τούβλα, πλακάκια, καρφιά, ράβδοι

σιδήρου, άσβεστος, τσιμέντο κ.λπ.)·

– τα κατεργασμένα προϊόντα για κατασκευές προορίζονται για την

κατασκευή μη πολυτελών κατοικιών (ιδιωτικές κατοικίες, κτίρια κυρίως για

οικιστική χρήση, αγροτικά κτίρια, τα οποία δεν χαρακτηρίζονται

πολυτελείς κατοικίες)·

– η παράδοση μπορεί να πραγματοποιείται σε κατασκευαστικές εταιρείες,

στεγαστικούς συνεταιρισμούς και ιδιώτες που κατασκευάζουν κατοικίες «in

economia»·

– η προβλεπόμενη χρήση του κατεργασμένου προϊόντος αναφέρεται στη

δήλωση του αγοραστή και είναι υπ’ ευθύνη του.

Εξαιρετικά μειωμένος συντελεστής (4 %)

7

X

Παροχή υπηρεσιών στο πλαίσιο συμβάσεων έργων που αποσκοπούν απευθείας

στην υπέρβαση ή την απομάκρυνση αρχιτεκτονικών εμποδίων.

Εφαρμόζεται σε έργα για την απομάκρυνση αρχιτεκτονικών εμποδίων που

περιορίζουν την κινητικότητα των ατόμων με αναπηρίες, σε ιδιωτικά και

δημόσια κτίρια και σε κτίρια δημόσιου συμφέροντος.

Εξαιρετικά μειωμένος συντελεστής (4 %)

8

X

Η παράδοση τροφίμων και ποτών που πραγματοποιείται σε κυλικεία για το

προσωπικό εταιρειών και μεταξύ εταιρειών, κυλικεία σχολείων κάθε είδους

και βαθμίδας, καθώς και αποθήκες τροφίμων, ακόμη και όταν η παράδοση

πραγματοποιείται βάσει δημόσιων συμβάσεων ή ειδικών συμφωνιών.

Αυτό αφορά την παράδοση γευμάτων σε εργαζομένους κατά τα

προγραμματισμένα διαλείμματα για μεσημεριανό γεύμα στη διάρκεια του

ωραρίου εργασίας και την παράδοση γευμάτων σε μαθητές κατά τη διάρκεια

του σχολικού ωραρίου. Η παράδοση γευμάτων μπορεί επίσης να

πραγματοποιείται βάσει συμβάσεων ή ειδικών συμφωνιών που συνάπτονται από

τον εργοδότη ή με το σχολείο.

Εξαιρετικά μειωμένος συντελεστής (4 %)

9

X

Παράδοση και κατασκευή μη πολυτελών ιδιωτικών κατοικιών,

συμπεριλαμβανομένων εκείνων που έχουν παραχωρηθεί ως ιδιοκτησία ή βάσει

σύμβασης μίσθωσης για τη χρήση τους από στεγαστικούς συνεταιρισμούς και

τις κοινοπραξίες τους στα μέλη τους, έστω και αν δεν έχουν ολοκληρωθεί,

υπό την προϋπόθεση ότι διατηρείται η αρχική προβλεπόμενη χρήση, όταν δεν

πληρούνται οι προϋποθέσεις που αναφέρονται στον πίνακα Α μέρος II σημείο

21· κτίρια ή τμήματα κτιρίων, πλην των προαναφερθεισών ιδιωτικών

κατοικιών, που αναφέρονται στο άρθρο 13 του νόμου 408 της 2ας Ιουλίου

1949, όπως τροποποιήθηκε και συμπληρώθηκε στη συνέχεια, έστω και αν δεν

έχουν ολοκληρωθεί, υπό την προϋπόθεση ότι διατηρείται η αρχική

προβλεπόμενη χρήση, και τα οποία παραδίδονται από κατασκευαστικές

εταιρείες.

Εφαρμόζεται στην παράδοση και κατασκευή:

– μη πολυτελών ιδιωτικών

κατοικιών. Οι μη πολυτελείς κατοικίες προσδιορίζονται σύμφωνα με την

κτηματολογική τους ταξινόμηση και είναι: αρχοντικά, βίλες, παλάτια

ιδιαίτερης ιστορικής και καλλιτεχνικής αξίας και κάστρα, που

ταξινομούνται στις κτηματολογικές κατηγορίες A1, A8 και A9 (βλ. σημείο

4) εκτός της κύριας κατοικίας (βλ. σημείο 4)·

– μη πολυτελείς ιδιωτικές κατοικίες που διατίθενται από στεγαστικούς

συνεταιρισμούς και τις κοινοπραξίες τους στα μέλη τους·

– κτίρια ή τμήματα κτιρίων, πλην της κύριας κατοικίας, ακόμη και αν

περιλαμβάνουν γραφεία και καταστήματα, τα οποία δεν έχουν τα

χαρακτηριστικά πολυτελών κτιρίων, έστω και αν δεν έχουν ολοκληρωθεί, υπό

την προϋπόθεση ότι διατηρείται η αρχική προβλεπόμενη χρήση, που

παραδίδονται από κατασκευαστικές εταιρείες [τα κτίρια μπορεί να

περιλαμβάνουν επίσης γραφεία και καταστήματα. Στην περίπτωση αυτή, πάνω

από το 50 % της συνολικής επιφάνειας των ορόφων πάνω από το επίπεδο του

εδάφους πρέπει να χρησιμοποιείται για οικιστικούς σκοπούς, ενώ δεν

επιτρέπεται να χρησιμοποιείται για εμπορικούς σκοπούς περισσότερο από το

25 % της συνολικής επιφάνειας των ορόφων πάνω από το επίπεδο του εδάφους

(βλ. σημείο 7)].

Το ακίνητο πωλείται από την επιχείρηση που την κατασκεύασε ή την

ανακαίνισε εντός πέντε ετών από την ολοκλήρωση των εργασιών (ή, αν ο

υποκείμενος στον φόρο επιλέξει την πλήρη φορολόγηση, μετά την περίοδο

αυτή). Οι λοιπές πωλήσεις κατοικιών απαλλάσσονται από τον ΦΠΑ.

Μειωμένος συντελεστής (10 %)

10

X

«Interventi di recupero» (εργασίες ανακαίνισης) που αναφέρονται στο

άρθρο 31 του νόμου αριθ. 457 της 5ης Αυγούστου 1978, εξαιρουμένων

εκείνων που αναφέρονται στα στοιχεία α) και β) του πρώτου εδαφίου του

ίδιου άρθρου, συμπεριλαμβανομένων εκείνων που αφορούν κτίρια πλην των

οικιστικών κτιρίων, των δημόσιων κτιρίων ή των κτιρίων δημοσίου

συμφέροντος.

Εφαρμόζεται στην εκτέλεση εργασιών ανακαίνισης κτιρίων πλην των

«interventi di manutenzione ordinaria» (συνήθεις εργασίες συντήρησης και

επισκευής) και των «straordinaria» (ειδικές εργασίες ανακαίνισης του

κτιρίου).

Μειωμένος συντελεστής (10 %)

11

X

Παραδόσεις κτιρίων ή τμημάτων κτιρίων επί των οποίων έχουν

πραγματοποιηθεί εργασίες ανακαίνισης κτιρίων σύμφωνα με το άρθρο 31 του

νόμου αριθ. 457 της 5ης Αυγούστου 1978, εξαιρουμένων εκείνων που

αναφέρονται στα στοιχεία α) και β) του πρώτου εδαφίου του ίδιου άρθρου,

από τις εταιρείες που εκτέλεσαν τις εργασίες.

Εφαρμόζεται στην παράδοση ανακαινισμένων κτιρίων που πωλούνται από τις

επιχειρήσεις οι οποίες πραγματοποίησαν τις εργασίες ανακαίνισης.

Μειωμένος συντελεστής (10 %)

Λουξεμβούργο

Αριθμός

Νομική βάση

Κείμενο των βασικών διατάξεων

Όροι εφαρμογής

Συντελεστής ή απαλλαγή

Άρθρο 105α παράγραφος 1

Άρθρο 105α παράγραφος 3

Άρθρο 105β

1

X

Γεωργικές εισροές, με εξαίρεση τα προϊόντα της κλάσης ΣΟ 3808

Άλογα, γαϊδούρια, μουλάρια κάθε είδους, ζωντανά, που προορίζονται

συνήθως για χρήση στην παρασκευή τροφίμων ή χρησιμοποιούνται συνήθως από

υποκείμενο στον φόρο στο πλαίσιο της οικείας γεωργικής ή δασοκομικής

δραστηριότητας· ζώντα κατοικίδια, βοοειδή· ζώντα κατοικίδια, χοίροι·

ζώντα κατοικίδια, αιγοπρόβατα· πετεινοί και κότες ζωντανές του είδους

Gallus domesticus· ζωντανές πάπιες, χήνες, γαλοπούλες και φραγκόκοτες·

κουνέλια κατοικίδια, ζωντανά· κατοικίδιες μέλισσες· ριζώματα ραβέντι και

σπαράγγια· φυτά και ρίζες κιχωρίου (εκτός από τις ρίζες του κωδικού ΣΟ

1212· δένδρα, χαμόδενδρα, δενδρύλλια και θάμνοι, που δίνουν βρώσιμους