Οι προβλέψεις των ξένων οίκων για Ελλάδα και διεθνείς αγορές

Kαθώς η παγκόσµια οικονοµία προσεγγίζει το 2026, οι διεθνείς οίκοι συµφωνούν σε ένα βασικό συµπέρασµα: η νέα χρονιά δεν θα είναι «µια ακόµη συνέχεια» του ανοδικού κύκλου των τελευταίων ετών, αλλά µια περίοδος που θα απαιτήσει προσεκτική ανάγνωση των σηµάτων της αγοράς, ισχυρή διαχείριση ρίσκου και µεγαλύτερη διαφοροποίηση από ότι έχουµε συνηθίσει.

Οι µεγάλες γεωοικονοµικές δυνάµεις, από την ψηφιακή επανάσταση µέχρι τις αναταράξεις στο εµπόριο και από την πορεία των επιτοκίων µέχρι την πολιτική αβεβαιότητα, συγκλίνουν στο αφήγηµα ότι το 2026 µπορεί να αποδειχθεί χρονιά ευκαιριών, αλλά µόνο για όσους κατανοήσουν εγκαίρως τη µετατόπιση των συσχετισµών.

Η εικόνα ξεκινά από τις Ηνωμένες Πολιτείες. Οι περισσότεροι οίκοι υπογραμμίζουν ότι η αμερικανική οικονομία θα δείξει αξιοσημείωτη ανθεκτικότητα, παρά τους εμπορικούς τριγμούς και τις μεταβολές στη δημοσιονομική και ρυθμιστική πολιτική.

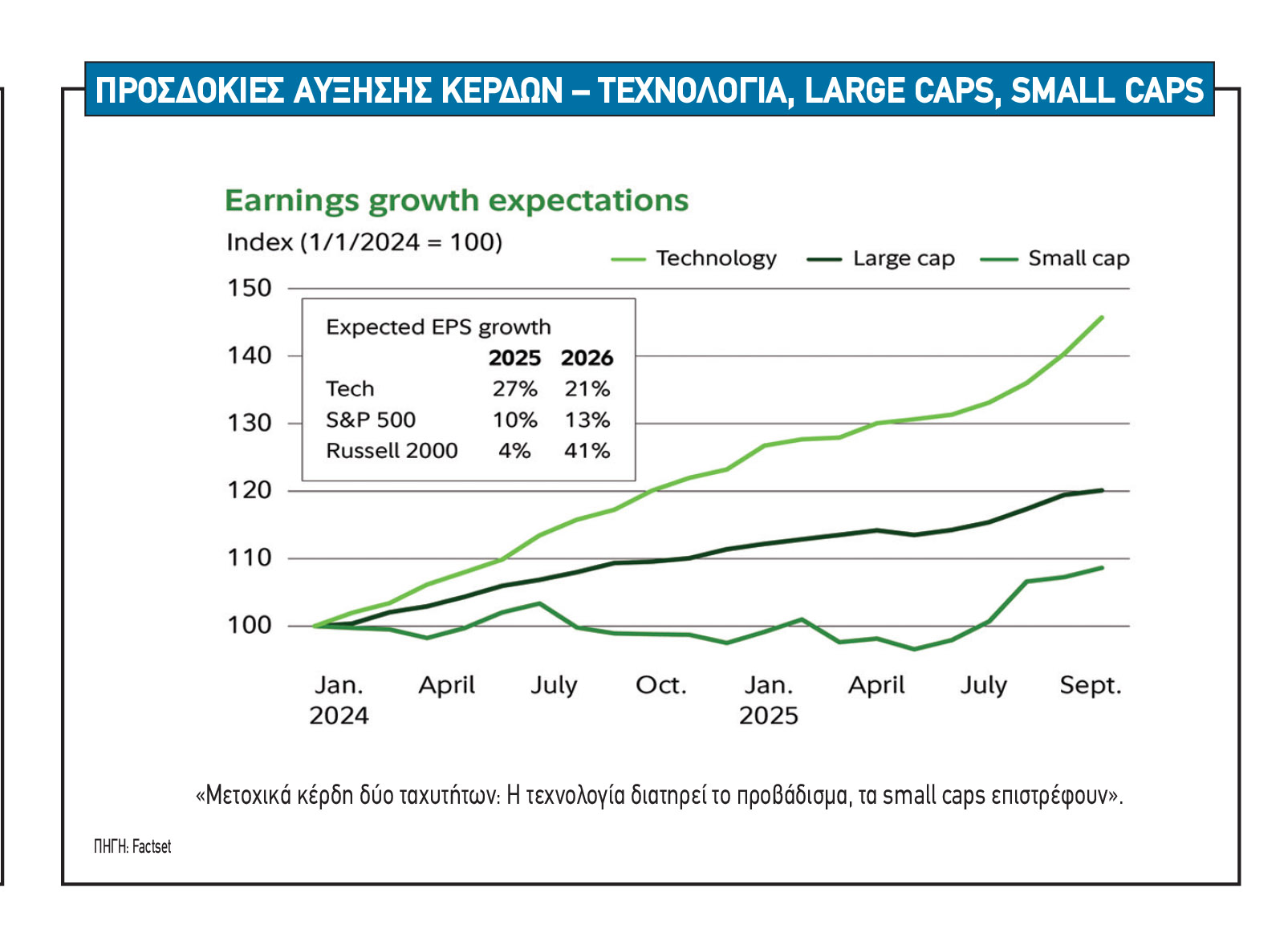

Η J.P. Morgan βλέπει μια χρονιά όπου η ανάπτυξη και ο πληθωρισμός θα «ζεσταθούν» στις αρχές της περιόδου λόγω των εμπορικών μέτρων, πριν υποχωρήσουν εκ νέου καθώς το εμπόριο και η μετανάστευση προσαρμόζονται στο νέο πλαίσιο . Παρά την επιβράδυνση σε τμήματα της οικονομίας, η εικόνα των εταιρικών κερδών παραμένει θετική, με επίκεντρο το τεχνολογικό οικοσύστημα της τεχνητής νοημοσύνης (ΑΙ).

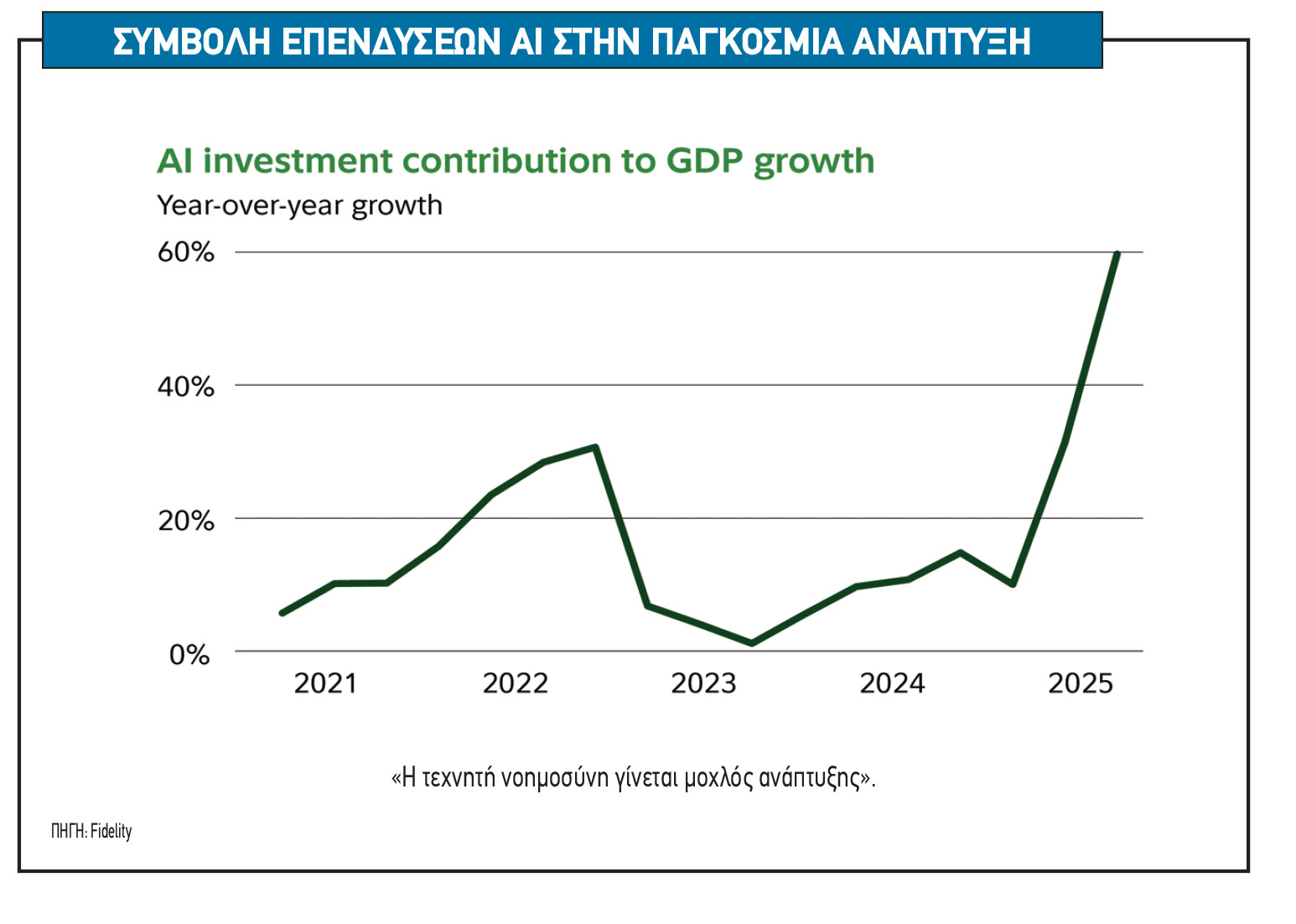

Η ίδια η τεχνητή νοημοσύνη αποτελεί τον μεγαλύτερο καταλύτη του νέου κύκλου. Ομολογουμένως, μετά από δύο χρόνια συνεχούς επενδυτικού ενθουσιασμού, οι οίκοι αναγνωρίζουν ότι οι αποτιμήσεις σε ορισμένες τεχνολογικές μετοχές είναι υψηλές. Ωστόσο, το βασικό αφήγημα παραμένει ακλόνητο: οι επενδύσεις στην AI δεν είναι συγκυριακές, αλλά δομικές.

Η J.P. Morgan σημειώνει ότι η «επένδυση και υιοθέτηση της AI» τροφοδοτεί τις προοπτικές κερδοφορίας στις ΗΠΑ, ενώ αρχίζει να ενισχύει και τη διεθνή αγορά, ιδιαίτερα στην Ασία. Αντίστοιχα, η Goldman Sachs βλέπει την Τεχνητή Νοημοσύνη ως μακροπρόθεσμο μοχλό αύξησης κερδών, συμβάλλοντας στις προβλέψεις για παγκόσμιες αποδόσεις περίπου 7,7% ετησίως τη δεκαετία που έρχεται.

Στην άλλη πλευρά του Ατλαντικού, η Ευρώπη εμφανίζεται λιγότερο θορυβώδης, αλλά όχι λιγότερο ενδιαφέρουσα. Η Barclays περιγράφει το 2026 ως «το παιχνίδι της ερμηνείας», μια χρονιά όπου κάθε μακροοικονομικό σήμα θα υπόκειται σε συνεχείς αναγνώσεις, με τις αγορές να εναλλάσσονται ανάμεσα στην αισιοδοξία και τον φόβο. Η πρόκληση των υψηλών επιπέδων δημόσιου χρέους και η σημαντική εξάρτηση από την ενέργεια καθιστούν την ήπειρο ευάλωτη σε εξωτερικά σοκ.

Παρόλα αυτά, αρκετοί οίκοι βλέπουν ότι η Ευρώπη μπορεί να καταγράψει υπεραπόδοση σε σχέση με τις προσδοκίες. Η Standard Chartered προτιμά τη Βόρεια Ασία και την Ευρώπη μεταξύ των αγορών που ωφελούνται από τη δημοσιονομική χαλάρωση και την πτώση των επιτοκίων, ενώ επισημαίνει ότι η ευρωπαϊκή βιομηχανία και η υγεία προσφέρουν ευκαιρίες σε αποτιμήσεις πιο λογικές από τις αμερικανικές.

Η UBS ενισχύει το αφήγημα αυτό, προβλέποντας ότι οι ευρωπαϊκές μετοχές μπορούν να αποδώσουν περίπου 8% το 2026, ελαφρώς χαμηλότερα από τις ΗΠΑ αλλά με πιο ισορροπημένο προφίλ κινδύνου. Η ευρωπαϊκή αγορά εισέρχεται στη νέα χρονιά με ήπιες αλλά υπαρκτές θετικές προοπτικές: σταδιακή αποκλιμάκωση του πληθωρισμού, περιορισμένη επιβράδυνση της οικονομίας και αυξημένη στήριξη από τις κυβερνήσεις.

Παράλληλα, η γραφειοκρατική Ευρώπη δείχνει σημάδια επιτάχυνσης της μετάβασης σε νέες τεχνολογίες, ενώ το ενεργειακό τοπίο γίνεται πιο σταθερό μετά τις κρίσεις των προηγούμενων ετών.

Η Fidelity, από την πλευρά της, υπογραμμίζει ότι το 2026 θα είναι «η εποχή του άλφα», όπου οι επενδυτές καλούνται να αναζητήσουν διαφοροποίηση και ενεργητική διαχείριση. Οι παγκόσμιες αγορές, ειδικά οι ΗΠΑ, βρίσκονται σε σημείο αυξημένης συγκέντρωσης -και αυτό εντείνει τον κίνδυνο, αν οι κυρίαρχες τεχνολογικές μετοχές επιβραδύνουν.

Γι’ αυτό, ο οίκος προκρίνει ενίσχυση της παρουσίας σε Ευρώπη, Ιαπωνία και Κίνα, χώρες όπου τόσο οι αποτιμήσεις όσο και οι πολιτικές ενισχύουν το επενδυτικό περιβάλλον.

Η Ασία παίζει καθοριστικό ρόλο σε όλα τα σενάρια. Η Goldman Sachs βλέπει τις αγορές της περιοχής να πετυχαίνουν τις υψηλότερες δεκαετείς αποδόσεις, χάρη στην ταχύτητα ανάπτυξης κερδών και στη βελτίωση των μερισματικών πολιτικών. Η Standard Chartered προτιμά την Ασία ex-Japan τόσο για τα μετοχικά όσο και για τα ομόλογα τοπικού νομίσματος, καθώς η νομισματική πολιτική είναι περισσότερο υποστηρικτική σε σχέση με τη Δύση.

Σημαντικό είναι και το στοιχείο ότι η ύφεση της ζήτησης για πρώτες ύλες από την Κίνα έχει περιορίσει τον κίνδυνο υπερθέρμανσης των ασιατικών οικονομιών, επιτρέποντας στα νομίσματα και τις αγορές ομολόγων να λειτουργήσουν ως σταθεροποιητικός παράγοντας. Πέρα από τις μετοχές, ορισμένες τάσεις εμφανίζονται κοινές σε όλους τους οίκους.

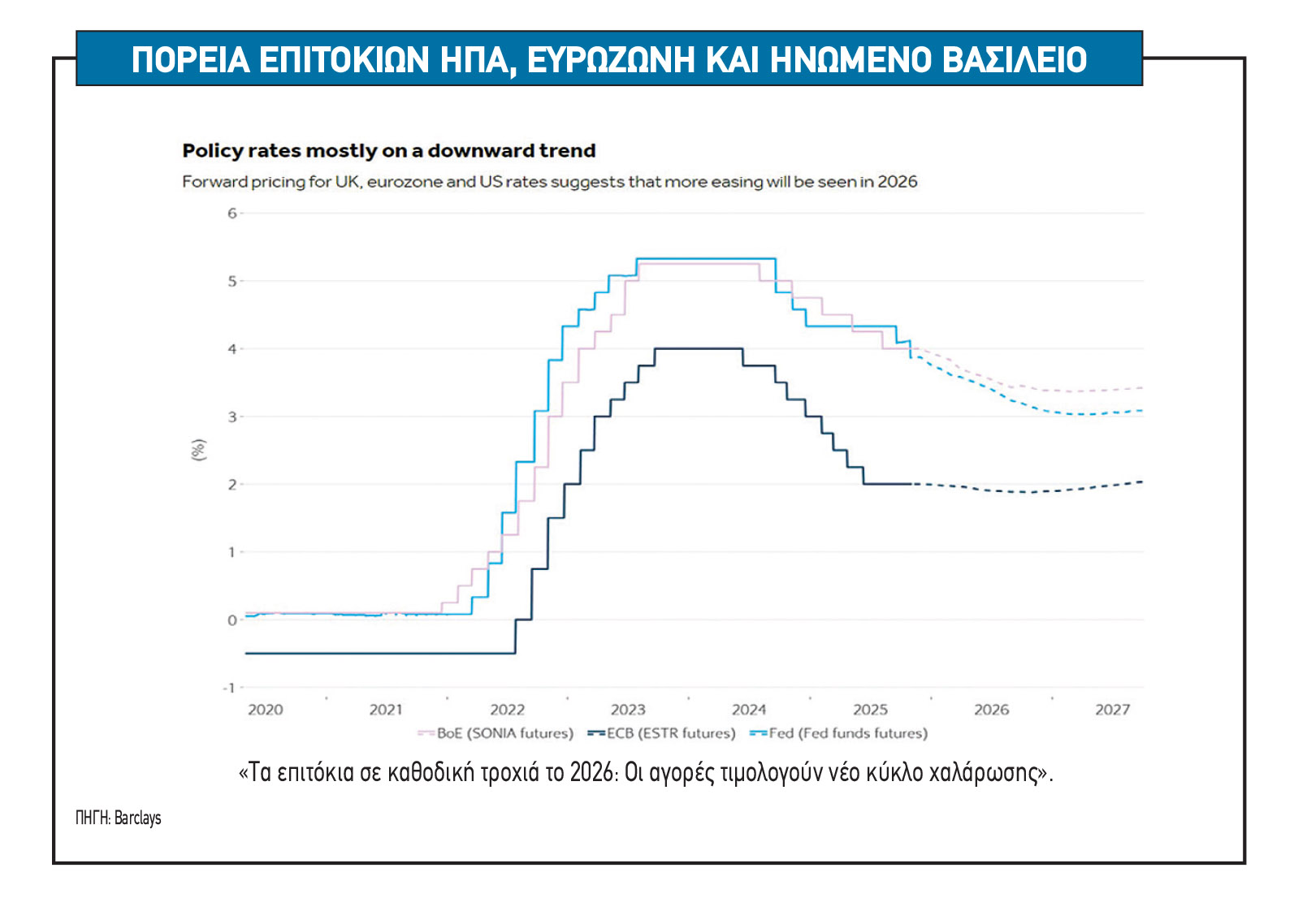

Πρώτον, η εποχή του «δωρεάν χρήματος» έχει τελειώσει, και τα επιτόκια, ακόμη κι αν μειωθούν, δεν θα επιστρέψουν στα επίπεδα της προηγούμενης δεκαετίας. Η J.P. Morgan και η Fidelity υπογραμμίζουν ότι η ανεξαρτησία της Fed, η επιμονή του πληθωρισμού και η αναδιάρθρωση των δημοσιονομικών ισολογισμών πιθανότατα θα κρατήσουν τα επιτόκια υψηλότερα από ό,τι περιμένει η αγορά.

Δεύτερον, η γεωπολιτική αστάθεια, εμπόριο, εκλογές και η ενέργεια θα είναι ίσως ο πιο ισχυρός καταλύτης μεταβλητότητας. Η Barclays μιλά για «μια χρονιά όπου κάθε είδηση θα υπόκειται σε ερμηνείες», προειδοποιώντας για έντονα σκαμπανεβάσματα στην ψυχολογία των αγορών.

Τρίτον, το θέμα της διαφοροποίησης επανέρχεται με δυναμικό τρόπο. Η πτώση του δολαρίου, όπως υπογραμμίζουν η Fidelity και η AllianzGI, ενισχύει τα επιχειρήματα για στροφή σε αγορές εκτός ΗΠΑ, τόσο στις μετοχές όσο και στα ομόλογα τοπικού νομίσματος.

Η φιλοσοφία «όλα στις ΗΠΑ» δείχνει να κορυφώνεται, καθώς οι επενδυτές αναζητούν αντιστάθμισμα στην υψηλή συγκέντρωση του S&P 500 και τις πιθανές μακροοικονομικές παγίδες της αμερικανικής οικονομίας.

Τι σημαίνουν όλα αυτά για την Ελλάδα

Οι διεθνείς οίκοι δεν την τοποθετούν στο επίκεντρο των προβλέψεών τους, ωστόσο διατυπώνουν μια σαφή εκτίμηση: η χώρα παραμένει στη θετική πλευρά του χάρτη. Η UBS προβλέπει ανάπτυξη 2,2%-2,4% τα επόμενα δύο χρόνια, τονίζοντας τη σταδιακή σύγκλιση με την ευρωζώνη και το βελτιωμένο κλίμα επενδύσεων, ενώ επισημαίνει ότι η Ελλάδα βρίσκεται μεν εκτεθειμένη στις ευρωπαϊκές μακροοικονομικές τάσεις, αλλά με ισχυρότερα δημοσιονομικά περιθώρια σε σχέση με τις μεγαλύτερες οικονομίες της περιοχής.

Η εικόνα αυτή εντάσσεται σε ένα ευρύτερο πλαίσιο: οι επενδυτές που αναζητούν αναδυόμενες ευρωπαϊκές ιστορίες με ορατότητα κερδών και σαφή μεταρρυθμιστική πορεία, δεν μπορούν να αγνοήσουν την Ελλάδα.

Σε επίπεδο συνολικής στρατηγικής, το 2026 απαιτεί προσεκτικό βηματισμό. Οι οίκοι συμφωνούν ότι η χρονιά θα χαρακτηρίζεται από δύο ταχύτητες: από τη μία, ισχυρές δομικές τάσεις που υποστηρίζουν τις μετοχές -A.I., δημοσιονομική στήριξη, βελτιωμένη κερδοφορία εκτός ΗΠΑ- και, από την άλλη, βραχυπρόθεσμους κινδύνους που απειλούν να διαταράξουν τη ροή των αγορών, όπως η πορεία των εμπορικών πολιτικών στην Ουάσιγκτον, η ανθεκτικότητα της κατανάλωσης και οι γεωπολιτικές εντάσεις.

Σε μια παγκόσμια αγορά που μεταβαίνει από τη μονοδιάστατη αφήγηση της προηγούμενης δεκαετίας, χαμηλά επιτόκια, σταθερός πληθωρισμός, ισχυρά κέρδη, σε ένα σύνθετο και πολυκεντρικό σύστημα, ο επενδυτής καλείται να υιοθετήσει νέα εργαλεία ανάγνωσης, μεγαλύτερη προσαρμοστικότητα και, πάνω απ’ όλα, μακροπρόθεσμη σκέψη.

Το 2026 δεν θα είναι μια εύκολη χρονιά. Αλλά, όπως δείχνουν οι εκτιμήσεις των μεγάλων οίκων, θα είναι μια χρονιά ευκαιριών, για όσους ξέρουν να κοιτάζουν πέρα από το προφανές.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

ΑΝΑΚΟΙΝΩΣΗ – ΒΑΣΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ ΕΝΝΕΑΜΗΝΟΥ 2025

Στις 2.105,82 μονάδες ο Γενικός Δείκτης (0,82%) κοντά στα υψηλά ημέρας

ΑΝΑΚΟΙΝΩΣΗ – ΒΑΣΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ ΕΝΝΕΑΜΗΝΟΥ 2025

Στις 2.105,82 μονάδες ο Γενικός Δείκτης (0,82%) κοντά στα υψηλά ημέρας

Συνάντηση Υπουργού Ανάπτυξης με εκπροσώπους των λαϊκών αγορών για την ενίσχυση του θεσμού λειτουργίας των λαϊκών αγορών

Εμβληματική συμφωνία Shell και METLEN για συνεργασία στην προμήθεια και εμπορία LNG

Συνάντηση Υπουργού Ανάπτυξης με εκπροσώπους των λαϊκών αγορών για την ενίσχυση του θεσμού λειτουργίας των λαϊκών αγορών

Εμβληματική συμφωνία Shell και METLEN για συνεργασία στην προμήθεια και εμπορία LNG