Πόσο φθηνές είναι σήμερα οι μετοχές στο Χρηματιστήριο

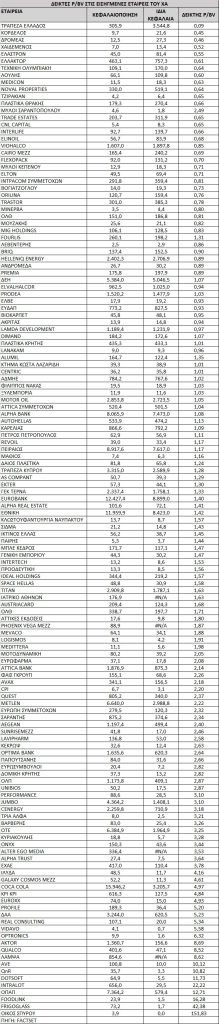

Μετά την προσέγγιση και την ανοδική διάσπαση των 2.000 μονάδων στο ταμπλό του ΧΑ, ένα «στοιχειωμένο» επίπεδο δεκαπενταετίας, περίπου οι μισές εισηγμένες εταιρείες τελούν υπό διαπραγμάτευση υψηλότερα ή αρκετά υψηλότερα από τη λογιστική τους αξία.

Με τη συνολική κεφαλαιοποίηση του ΧΑ, από τα 119 δισ. ευρώ στις 1.700 μονάδες, να προσεγγίζει τα 144 δισ. ευρώ πλέον στις 2.070 μονάδες, και με τις προβλέψεις για τις φετινές χρηματικές διανομές των εισηγμένων εταιρειών να προσεγγίζουν ή και να υπερβαίνουν τα πέντε δισ. ευρώ, το ελληνικό χρηματιστήριο οδηγείται σε μια μέση μερισματική απόδοση από 3,2% έως,5%.

Προφανώς, ο δείκτης P/BV δεν αποτελεί πανάκεια και ούτε σημαίνει πως οι εισηγμένες εταιρείες με υψηλότερη τιμή του συγκεκριμένου δείκτη είναι υπερτιμημένες. Απλά, ο συνδυασμός μεγάλου αριθμού μετοχών κερδοφόρων εταιρειών που οι τρέχουσες χρηματιστηριακές τους αξίες υπολείπονται των ιδίων κεφαλαίων τους αποτελεί μια ένδειξη για το πόσο «ακριβά» ή «φτηνά» είναι αποτιμημένο το ΧΑ κατά την τρέχουσα περίοδο.

Ποιες μετοχές ξεχωρίζουν

Οι τέσσερις εγχώριες συστημικές τράπεζες, Alpha Bank, Eurobank, Εθνική Τράπεζα και Τράπεζα Πειραιώς, καθώς και το συγκρότημα της Τράπεζας Κύπρου, φαίνεται να αποτιμώνται κοντά στη μονάδα. Παρότι η άνοδος το ταμπλό έχει αυξήσει τον δείκτη P/BV σε κάποιες περιπτώσεις υψηλότερα από τη μονάδα, εντούτοις οι εγχώριες δυνάμεις εξακολουθούν να εμφανίζουν discount έναντι των ευρωπαϊκών τραπεζών.

H εταιρεία «ALPHA TRUST-ΑΝΔΡΟΜΕΔΑ Α.Ε.Ε.Χ.», που επενδύει κυρίως σε ελληνικούς τίτλους εισηγμένων εταιρειών στο Χρηματιστήριο Αθηνών, καθώς και σε μέσα σταθερού εισοδήματος, είναι επίσης διαπραγματεύσιμη με discount έναντι της εσωτερικής της αξίας.

Η ασφαλιστική εταιρεία Interlife, εμφάνισε στο τέλος του 2024 140 εκατ. ευρώ ίδια κεφάλαια, όταν αποτιμάται στο ΧΑ γύρω στα 93 εκατ. ευρώ.

Οι εταιρείες από τον χώρο των ακινήτων (Noval, Trastor, BriQ, Premia, Trade Estates, Dimand, Orilina) αποτιμώνται χαμηλότερα από τη μονάδα.

Η Lamda Development, η οποία επίσης δραστηριοποιείται στον χώρο των ακινήτων, υλοποιώντας το mega project του Ελληνικού και κατέχοντας κομβικό ρόλο στον χώρο των εμπορικών κέντρων, είναι διαπραγματεύσιμη αρκετά χαμηλά σε όρους P/BV, με έναν δείκτη κοντά στις 0,95 φορές.

Oι όμιλοι που δραστηριοποιούνται στον χώρο της ενέργειας και συγκεκριμένα τα δύο μεγάλα διυλιστήρια (Hellenic Energy και Motor Oil), καθώς και η ΔΕΗ είναι επίσης χαμηλότερα ή πολύ κοντά στη μονάδα.

Επίσης, από την υψηλή κεφαλαιοποίηση, ο όμιλος Viohalco αλλά και η θυγατρική του ElvalHalcor διαμορφώνονται χαμηλά σε όρους αποτίμησης λογιστικής αξίας.

Οι μετοχές της Fourlis (μεγάλη δύναμη στον χώρο του λιανικού εμπορίου, με συμμετοχή στην Trade Estates) αλλά και άλλες εισηγμένες όπως η MIG, η Attica Group (ο μεγαλύτερος ακτοπλοϊκός όμιλος της χώρας), η Πετρόπουλος (από τους ισχυρούς ομίλους στην ευρύτερη αγορά των οχημάτων), η Elton, η ΕΥΑΘ, η ΤτΕ, η Τεχνική Ολυμπιακή, οι Μύλοι Λούλη, τα Πλαστικά Θράκης, η Revoil, η Νάκας και η Autohellas είναι χαμηλότερα ή πολύ κοντά στην λογιστική τους αξία.

Τι πρέπει να προσέχουν οι επενδυτές στον δείκτη P/BV

Ο δείκτης P/BV (Price-to-Book Value), δηλαδή η τιμή προς λογιστική αξία, είναι ένα δημοφιλές εργαλείο αποτίμησης μετοχών, ειδικά στον τραπεζικό κλάδο. Ωστόσο, η σωστή ερμηνεία του απαιτεί προσοχή, γιατί μπορεί να οδηγήσει σε λανθασμένα συμπεράσματα αν δεν αναλυθεί στο κατάλληλο πλαίσιο. Επειδή η λογιστική αξία (BV) βασίζεται σε ιστορικά δεδομένα και λογιστικά πρότυπα, μπορεί να μην είναι πάντα πραγματική.

Σε περιόδους κρίσεων ή αναθεώρησης εποπτικών κανόνων, μπορεί να μην αντικατοπτρίζει την πραγματική εσωτερική αξία της εταιρείας. Εταιρείες με πολλά άυλα στοιχεία (intangible assets) μπορεί να εμφανίζουν αυξημένο BV, χωρίς όμως να έχουν ανάλογη εμπορική αξία.

Επίσης, χαμηλός δείκτης P/BV δεν σημαίνει απαραίτητα ευκαιρία, αν και ένας δείκτης P/BV χαμηλότερος από τη μονάδα θεωρείται συχνά ένδειξη υποτίμησης μιας μετοχής. Ένας αρκετά χαμηλός δείκτης μπορεί να υποδηλώνει αμφιβολίες της αγοράς για τη βιωσιμότητα ή την ποιότητα του ισολογισμού.

Σε κυκλικούς κλάδους ή σε περιόδους οικονομικής ύφεσης, η αγορά μπορεί να “τιμωρεί” τις εταιρείες με discount. Τέλος, μεγάλη σημασία έχει και ο δείκτης αποδοτικότητας ιδίων κεφαλαίων RoE (Return on Equity) και η συνέπεια στην πληρωμή μερισμάτων από τις εταιρείες.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Νέοι δασμοί σε όλον τον πλανήτη: Αυτή είναι η πλήρης λίστα που ανακοίνωσε ο Τραμπ στους εμπορικούς εταίρους των ΗΠΑ

Νέοι δασμοί σε όλον τον πλανήτη: Αυτή είναι η πλήρης λίστα που ανακοίνωσε ο Τραμπ στους εμπορικούς εταίρους των ΗΠΑ

Reuters: Η κυβέρνηση Τραμπ ενέκρινε την πρώτη βοήθεια σε όπλα για την Ουκρανία

Reuters: Η κυβέρνηση Τραμπ ενέκρινε την πρώτη βοήθεια σε όπλα για την Ουκρανία

Μικτές τάσεις στις αγορές μετά τη μείωση των επιτοκίων από τη Fed

Μικτές τάσεις στις αγορές μετά τη μείωση των επιτοκίων από τη Fed

ΟΟΣΑ: Η Ελλάδα κερδίζει το στοίχημα της Τεχνητής Νοημοσύνης με 19 έργα αιχμής

ΟΟΣΑ: Η Ελλάδα κερδίζει το στοίχημα της Τεχνητής Νοημοσύνης με 19 έργα αιχμής