Σε σημείο καμπής το χρηματιστήριο, τι οδηγεί τους πωλητές

Σε βραχυπρόθεσμο σημείο καμπής βρίσκεται το ΧΑ καθώς εδώ και καιρό δεν υπάρχουν ισχυροί καταλύτες, ικανοί να οδηγήσουν σε νέα άνοδο τιμών, αλλά ταυτόχρονα δεν υπάρχουν και πειστικές εναλλακτικές επιλογές που θα προσέλκυαν το ενδιαφέρον των επενδυτών. Ετσι τον Οκτώβριο μπήκε τέλος στο ανοδικό σερί του Γενικού Δείκτη που κράτησε έντεκα ολόκληρους μήνες.

Κόντρα όμως στην εικόνα που παρουσιάζουν εδώ και αρκετό χρονικό διάστημα οι τιμές των ελληνικών μετοχών στο ταμπλό, το Χρηματιστήριο της Αθήνας βρίσκεται σε μακροπρόθεσμο σημείο καμπής καθώς μια σειρά από εξελίξεις οδηγούν στην αύξηση του μεγέθους των εισηγμένων εταιρειών του, ενώ παράλληλα:

- Η ΕΧΑΕ πολιορκείται από το Euronext,

- Η Ελλάδα κερδίζει σταδιακά το στοίχημα της ένταξής της στις αναπτυγμένες κεφαλαιαγορές και

- Η Ευρωπαϊκή Επιτροπή έχει θέσει ως στόχο την οικονομική ανάπτυξη της Γηραιάς Ηπείρου (και) μέσα από την Ένωση Αποταμιεύσεων και Επενδύσεων.

Μέσα σ’ αυτό το περιβάλλον που συνοδεύεται από «νοικοκύρεμα» των δημόσιων οικονομικών και συμπαθητικούς ρυθμούς αύξησης του ΑΕΠ, παράγοντες της χρηματιστηριακής αγοράς διαβλέπουν σημαντικά περιθώρια αύξησης των τιμών των μετοχών σε μακροπρόθεσμη βάση, τονίζοντας ωστόσο ότι οι τρέχουσες αποτιμήσεις δεν είναι «τσάμπα», ότι οι διορθώσεις βρίσκονται πάντα μέσα στο πρόγραμμα, ότι σε αρκετές μετοχές τα λόμπι έχουν «πιάσει δουλειά» και τέλος ότι η τακτική του stock picking είναι περισσότερο χρήσιμη από ποτέ.

Αν υπάρχει ένας βασικός λόγος που για τον οποίον ο Γενικός Δείκτης δεν μπορεί εδώ και αρκετό χρονικό διάστημα να συνεχίσει την ανοδική του πορεία είναι -σύμφωνα με τους αναλυτές- η απουσία κάποιου ισχυρού καταλύτη.

- Πρώτα απ’ όλα, η αγορά έχει ήδη αποτιμήσει πλήρως τα θετικά στοιχεία που έχουν λάβει χώρα σε ότι αφορά δημοσιονομικό νοικοκύρεμα, τη σταδιακή βελτίωση του δείκτη χρέους και γενικότερα την επαναφορά της κανονικότητας στην Ελλάδα.

- Δεύτερον, οι περισσότεροι αναλυτές θεωρούν ως βασικό σενάριο το ότι μέχρι το τέλος του 2026 η Ευρωπαϊκή Κεντρική Τράπεζα δεν θα προχωρήσει σε νέα αποκλιμάκωση των επιτοκίων, ενώ οι κινήσεις μειώσεων των επιτοκίων από τη FED ενδέχεται να καταστήσουν ακόμη πιο ακριβό το ευρώ -άρα και τις ευρωπαϊκές μετοχές- για τους Αμερικανούς επενδυτές.

- Τρίτον, οι προβλεπόμενοι ρυθμοί ανάπτυξης της ελληνικής οικονομίας -και κατ’ επέκταση των εταιρικών κερδών- δεν αναμένεται να είναι εντυπωσιακοί, την ώρα που οι αποτιμήσεις των εισηγμένων εταιρειών στο ταμπλό του ΧΑ έχουν… βαρύνει. Το 2026 για παράδειγμα, αναμένεται να υπάρξει κάποια διεύρυνση των εταιρικών κερδών, χωρίς ωστόσο να μιλάμε για κάτι το μεγάλο.

Μέσα σ’ αυτό το περιβάλλον, οι ελληνικές μετοχές συνεχίζουν μεν να τελούν υπό διαπραγμάτευση με ελκυστικότερους χρηματιστηριακούς δείκτες (με βάση μια τρέχουσα χρηματιστηριακή αξία στα 139 δισ. ευρώ και τις φετινές εκτιμώμενες επιδόσεις, διαμορφώνεται ένα μέσο P/E 12 και μια μέση μερισματική απόδοση 4%) σε σύγκριση με Ευρώπη και ΗΠΑ, ωστόσο αφ’ ενός η προϋπάρχουσα ψαλίδα έχει περιοριστεί και αφ’ ετέρου επικρατεί έντονος προβληματισμός σχετικά με τις αποτιμήσεις στα διεθνή χρηματιστήρια (καταγράφονται νέα ρεκόρ εν μέσω ανησυχιών για την παγκόσμια οικονομία και εν μέσω αβεβαιοτήτων για το πού τελικά θα καταλήξει το ζήτημα της τεχνητής νοημοσύνης).

Το σενάριο μιας διόρθωσης στις διεθνείς αγορές που θα έχει αντανάκλαση και στο ΧΑ, δεν μπορεί να αποκλειστεί από κανέναν.

- Τέταρτο, ορισμένα από τα δρομολογούμενα επιχειρηματικά deals πιθανόν να χρειάζονται το χρόνο τους (οδηγούν κατά κύριο λόγο σε μακροπρόθεσμα οφέλη), μέχρι να αποτιμηθούν θετικά από την επενδυτική κοινότητα. Χαρακτηριστικά είναι τα πρόσφατα παραδείγματα σε ΕΧΑΕ, ΟΠΑΠ και Coca-Cola HBC. Στις συγκεκριμένες περιπτώσεις, οι μέτοχοι των εισηγμένων εταιρειών διαπιστώνουν ότι ενδεχομένως θα δουν κάποιους δείκτες των μετοχών να επηρεάζονται σε πρώτη φάση πτωτικά (πχ μερισματική απόδοση) αλλά από την άλλη πλευρά οι όμιλοι στους οποίους έχουν τοποθετηθεί, αποκτούν περισσότερο δυναμικά-αναπτυξιακά χαρακτηριστικά σε βάθος χρόνου.

- Τέλος, κανείς δεν θα πρέπει να παραβλέπει τα σοβαρά ζητήματα δημοσιονομικών ελλειμάτων και δημοσίου χρέους σε μια σειρά από ευρωπαϊκές χώρες, αλλά και το γεγονός ότι σε δώδεκα μήνες από σήμερα η Ελλάδα αναμένεται ουσιαστικά να μπει σε προεκλογική περίοδο, η οποία ενδέχεται να καταλήξει σε διπλή εκλογική αναμέτρηση και… ό,τι ήθελε προκύψει.

Χωρίς εναλλακτικές επιλογές

Από την άλλη πλευρά, γνωστός χρηματιστηριακός παράγοντας τονίζει ότι σε περίπτωση που δεν συμβεί κάποια έντονα αρνητική εξέλιξη στο εξωτερικό, δεν βλέπει το λόγο υποχώρησης των ελληνικών μετοχών σε χρονικό ορίζοντα δώδεκα μηνών: «Προβλέπω μια αύξηση του Γενικού Δείκτη κατά 5% έως 10% μέχρι το τέλος του 2026, έστω και αν μεσολαβήσουν περίοδοι διόρθωσης.

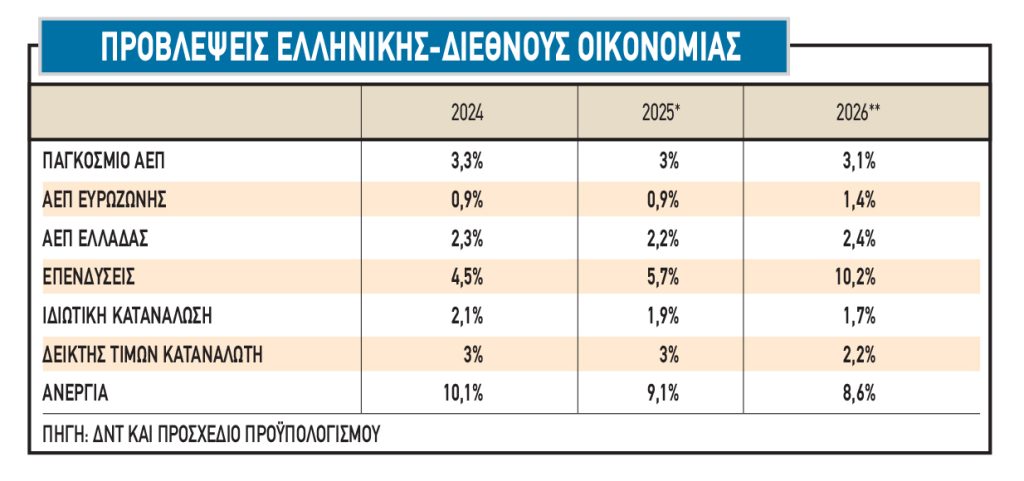

Πρώτα απ’ όλα, δεν υπάρχουν σήμερα εναλλακτικές επενδυτικές μετοχές, καθώς τα τραπεζικά επιτόκια είναι μηδενικά και τα yields των ομολόγων με το ζόρι φτάνουν στο 3% αν αφαιρέσεις φόρους και προμήθειες. Και δεύτερον, η ελληνική οικονομία έχει μπροστά της ένα 2026 όπου προβλέπεται διψήφιο ποσοστό αύξησης στις επενδύσεις (βλέπε στοιχεία παρατιθέμενου πίνακα) και ανοδικό διαθέσιμο εισόδημα των πολιτών σε αποπληθωρισμένη βάση» αναφέρει χαρακτηριστικά.

Σε σημείο καμπής

Σύμφωνα με παράγοντες της αγοράς, η έντονη κινητικότητα που επικρατεί σε εγχώριο, αλλά και ευρωπαϊκό επίπεδο, δεν μπορεί παρά να οδηγήσει μέσα στα επόμενα χρόνια σε ένα ελληνικό χρηματιστήριο που θα διαθέτει στο οπλοστάσιό του μεγαλύτερα εταιρικά σχήματα και θα είναι περισσότερο ορατό από τα διεθνή επενδυτικά χαρτοφυλάκια.

Σε ότι αφορά το μέγεθος των ελληνικών ομίλων, πέρα από τη σύμπραξη Intralot-Bally’s έχουμε δει μόλις το τελευταίο χρονικό διάστημα την Coca-Cola HBC να διευρύνει μέσω εξαγοράς σε μεγάλο βαθμό το αποτύπωμά της στην Αφρική, την Allwyn να δηλώνει πρόθυμη να συμπράξει με τον ΟΠΑΠ και τη δημόσια πρόταση της Euronext στην ΕΧΑΕ να βρίσκεται σε εξέλιξη. Επιπλέον, η Eurobank απέκτησε και το υπόλοιπο 80% της Eurolife Ζωής, ενώ τουλάχιστον ένα deal αναμένεται από την Εθνική Τράπεζα έως το τέλος της επόμενης χρονιάς.

Πέραν αυτού, η αλλαγή του νόμου για τις δημόσιες προτάσεις μπορεί να θεωρήθηκε από τους περισσότερους ως «φωτογραφική» διάταξη για την υπόθεση Euronext-ΕΧΑΕ, πλην όμως διευκολύνει επιπλέον και πιθανές μελλοντικές δημόσιες προτάσεις προς συστημικές τράπεζες και άλλα ελληνικά blue chips τα οποία θα ενταχθούν σε ακόμη μεγαλύτερα ομιλικά σχήματα, υπό την προϋπόθεση ότι οι μέτοχοι μειοψηφίας θα λάβουν άλλες μετοχές που διαπραγματεύονται σε ευρωπαϊκό χρηματιστήριο (θα έχουμε παράλληλες διαπραγματεύσεις).

Πέραν αυτών, η ορατότητα των ελληνικών μετοχών (ή τουλάχιστον των μεγαλύτερων εξ’ αυτών) από τα διεθνή θεσμικά χαρτοφυλάκια θα αυξηθεί, ακόμη και αν δεν στεφθεί με επιτυχία η δημόσια πρόταση του Euronext στην ΕΧΑΕ. Άλλωστε, ήδη o FTSE-Russel έχει εντάξει το ΧΑ στις αναπτυγμένες αγορές πράγμα που πιθανολογείται να γίνει βάσιμα και από άλλους δύο οίκους μέσα στο επόμενο δωδεκάμηνο.

Όλα αυτά συμβαίνουν σε μια περίοδο όπου η Ευρωπαϊκή Επιτροπή σχεδιάζει μέτρα για την τόνωση των κεφαλαιαγορών της Ευρωζώνης και παράλληλα έχει ως κεντρική πολιτική την Ένωση Αποταμιεύσεων και Επενδύσεων, με απώτερο στόχο ένα μεγάλο ποσοστό των καταθέσεων των Ευρωπαίων που λιμνάζουν στις τράπεζες να μετατραπεί σε χρηματοδοτικούς πόρους προς τις επιχειρήσεις έτσι ώστε να τονωθούν οι επενδύσεις και οι οικονομίες των κρατών-μελών. Ήδη την προηγούμενη εβδομάδα ανακοινώθηκε ο σχεδιασμός πακέτου μεταρρυθμιστικών μέτρων από την Ευρωπαϊκή Επιτροπή, με στόχο να ανοίξει ο δρόμος για την ένωση των ευρωπαϊκών κεφαλαιαγορών.

Βέβαια, ακόμη και αν όλα αυτά συμβούν σε κάποιο βαθμό, ζητούμενο αποτελεί (υπάρχουν διαφορετικές απόψεις μεταξύ αναλυτών και επενδυτών) το κατά πόσο θα ευνοηθούν μόνο δέκα έως δεκαπέντε μετοχές, ή τα οφέλη θα επεκταθούν στο μεγαλύτερο εύρος του ταμπλό. Ψύχραιμοι παρατηρητές θεωρούν πως θα συμβεί ότι περίπου έχει συμβεί και κατά τα τελευταία χρόνια. Αρχικά ωφελούνται συγκεκριμένα blue chips, ωστόσο σε δεύτερη φάση η άνοδος διαχέεται και στις μικρότερες κεφαλαιοποιήσεις.

Σε κάθε περίπτωση, οι αναλυτές τονίζουν ότι προϋπόθεση υγιούς ανόδου στο ΧΑ αποτελεί η επιλογή εταιρειών με ισχυρά και υποσχόμενα θεμελιώδη μεγέθη και ότι η τακτική του stock picking είναι χρησιμότερη όσο ποτέ.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

ΟΠΕΚΕΠΕ, Neuropublic: Μια βαθιά σχέση, τι κατέθεσε ο Γρ. Βάρρας, τι απάντησαν Βορίδης και η εταιρεία – Financial Report

ΟΠΕΚΕΠΕ, Neuropublic: Μια βαθιά σχέση, τι κατέθεσε ο Γρ. Βάρρας, τι απάντησαν Βορίδης και η εταιρεία – Financial Report

Γάζα: Στις 12:00 αναμένεται η υπογραφή της συμφωνίας για κατάπαυση του πυρός

Γάζα: Στις 12:00 αναμένεται η υπογραφή της συμφωνίας για κατάπαυση του πυρός

Ποιες εισηγμένες ευνοούνται από την άνοδο των ακινήτων

Ποιες εισηγμένες ευνοούνται από την άνοδο των ακινήτων

Γαλλία: Ανοδος 0,5% της οικονομίας στο γ’ τρίμηνο 2025 – Financial Report

Γαλλία: Ανοδος 0,5% της οικονομίας στο γ’ τρίμηνο 2025 – Financial Report