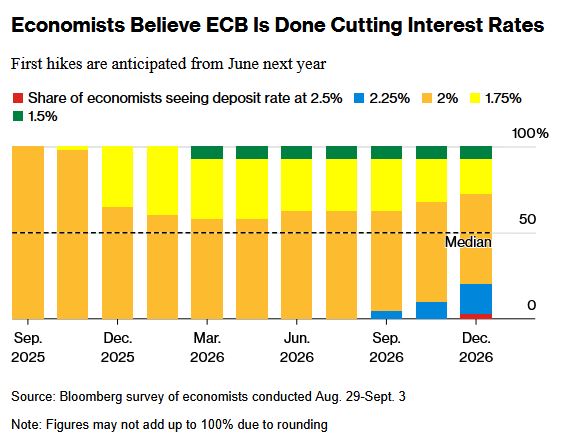

Τέλος οι μειώσεις επιτοκίων από την ΕΚΤ – Από τον Ιούνιο του 2026 αρχίζουν οι αυξήσεις – Έρευνα του Bloomberg

Στην ΕΚΤ επικρατεί η άποψη ότι οι 8 μειώσεις κατά 25 μονάδες βάσης μέχρι σήμερα, είναι αρκετές ώστε να σταθεροποιήσουν τον πληθωρισμό γύρω στο 2%

Τέλος, οι μειώσεις επιτοκίων από την ΕΚΤ, με τις νέες προβλέψεις να επιβεβαιώνουν ότι ο πληθωρισμός θα διατηρηθεί στον στόχο μεσοπρόθεσμα. Ειδικότερα, σύμφωνα με έρευνα του Bloomberg, οι παράγοντες της αγοράς αναμένουν ότι το επιτόκιο καταθέσεων θα παραμείνει στο 2% τουλάχιστον μέχρι το τέλος του 2026. Μάλιστα, περίπου το ένα τέταρτο, μάλιστα, προβλέπει μία ή περισσότερες αυξήσεις μεταξύ Ιουνίου και Δεκεμβρίου 2026.

Οι αξιωματούχοι της ΕΚΤ έχουν γίνει πιο σίγουροι τις τελευταίες εβδομάδες ότι οι οκτώ μειώσεις κατά 25 μονάδες βάσης μέχρι σήμερα είναι αρκετές ώστε να σταθεροποιήσουν τον πληθωρισμό γύρω στο 2%. Τα αποτελέσματα της έρευνας ευθυγραμμίζουν τις εκτιμήσεις των αναλυτών με αυτές των επενδυτών, οι οποίοι πλέον δεν ποντάρουν σε περαιτέρω νομισματική χαλάρωση φέτος.

Η επικεφαλής της ΕΚΤ, Christine Lagarde, έχει δηλώσει η ίδια ότι η ΕΚΤ, που διατήρησε αμετάβλητα τα επιτόκια τον Ιούλιο, βρίσκεται σε καλή θέση.

«Προς το παρόν, το Διοικητικό Συμβούλιο μπορεί να περιμένει και να δει», δήλωσε ο Luca Mezzomo από την Intesa Sanpaolo. Όμως μια «έλλειψη ανάκαμψης στην εγχώρια ζήτηση ή/και νέες αρνητικές εξωτερικές πιέσεις ενδέχεται να οδηγήσουν σε νέες μειώσεις επιτοκίων αργότερα».

Περισσότεροι από δύο στους πέντε οικονομολόγους που συμμετείχαν στην έρευνα περιμένουν τουλάχιστον μία μείωση μέχρι το τέλος Μαρτίου 2026. Ο ίδιος ο Mezzomo προβλέπει μια τελική κίνηση τον Δεκέμβριο, στο 1,75%, και δηλώνει ανήσυχος μήπως ο πληθωρισμός εξασθενήσει υπερβολικά μεσοπρόθεσμα.

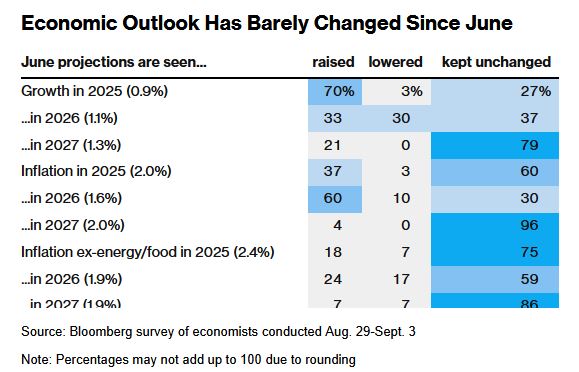

Οι ερωτηθέντες είναι σχεδόν μοιρασμένοι ανάμεσα στον φόβο υπερβολικής ανόδου ή καθόδου του πληθωρισμού σε σχέση με τον στόχο της ΕΚΤ. Αν και η πλειοψηφία θεωρεί ότι μια αναθεώρηση της πρόβλεψης για το 2027 έως και το 1,7% θα οδηγούσε σχεδόν σίγουρα σε νέα μείωση επιτοκίων, δεν πιστεύουν ότι αυτό είναι πιθανό σενάριο.

Οι περισσότεροι εκτιμούν ότι η πρόβλεψη του Ιουνίου για άνοδο τιμών 2% το 2027 θα παραμείνει αμετάβλητη, ενώ αναμένουν αναθεώρηση προς τα πάνω για το 2026.

«Το εμπόδιο για μια νέα μείωση εμφανίζεται υψηλό αυτή τη στιγμή», δήλωσε ο Dennis Shen από τη Scope Ratings. «Δεν περιμένουμε άλλη μείωση φέτος».

Αβεβαιότητα για την οικονομία

Οι αναλυτές είναι λιγότερο βέβαιοι για την πορεία της οικονομίας, αν και περίπου το 40% θεωρεί ότι η πολιτική της ΕΚΤ ήδη στηρίζει ελαφρώς την ανάπτυξη.

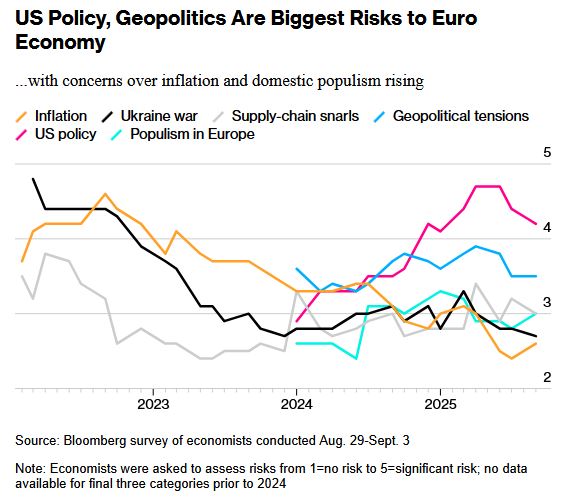

Ενώ οι δασμοί σε προϊόντα που εξάγονται στις ΗΠΑ αναμένεται να περιορίσουν τη ζήτηση, η ύπαρξη μιας εμπορικής συμφωνίας κατ’ αρχήν έχει μειώσει την αβεβαιότητα και μπορεί να ενθαρρύνει τις επιχειρήσεις να επενδύσουν ξανά.

Αυξήσεις στις αμυντικές δαπάνες της Ευρώπης, πολιτικές κρίσεις και γεωπολιτική επίσης έχουν τη δυνατότητα να μεταβάλουν την πορεία της οικονομίας της ευρωζώνης.

«Παρότι εμπορικές συμφωνίες, μια κατάπαυση πυρός στην Ουκρανία και δημοσιονομικές προκλήσεις βρίσκονται στον ορίζοντα, τα τελικά αποτελέσματα παραμένουν αβέβαια», δήλωσε η Julie Ioffe από την TD Securities. «Ο τρόπος που θα αντιδράσει η οικονομία μένει να φανεί, γεγονός που καθιστά δύσκολο για το Διοικητικό Συμβούλιο να είναι βέβαιο για την πορεία».

Η Γαλλία είναι ιδιαίτερα ευάλωτη. Η προοπτική μιας ακόμη κυβερνητικής κατάρρευσης απειλεί να υπονομεύσει τις προσπάθειες αντιμετώπισης του έντονου δημοσιονομικού ελλείμματος και διευρύνει το χάσμα μεταξύ γαλλικών και γερμανικών αποδόσεων ομολόγων. Η Lagarde, η οποία είχε εκνευρίσει τους επενδυτές στις αρχές της θητείας της λέγοντας ότι η ΕΚΤ «δεν είναι εδώ για να κλείσει τα spreads», επιμένει ότι παρακολουθεί «πολύ στενά» την κατάσταση στις αγορές.

Οι οικονομολόγοι της έρευνας προβλέπουν ότι η ΕΚΤ δεν θα κάνει περισσότερα προς το παρόν. Μόνο ένας περιμένει το Διοικητικό Συμβούλιο να ενεργοποιήσει το εργαλείο επιλεκτικών αγορών ομολόγων -το Transmission Protection Instrument- μέσα στους επόμενους 12 μήνες.

«Η Lagarde πρέπει να αποφύγει να επαναλάβει το λάθος του 2020», είπε ο Carsten Brzeski από την ING. Την ίδια στιγμή, θα πρέπει «να τονίσει ότι το TPI μπορεί να ενεργοποιηθεί μόνο για χώρες που συμμορφώνονται με τους ευρωπαϊκούς δημοσιονομικούς κανόνες ή τουλάχιστον ακολουθούν τις καθορισμένες πορείες προσαρμογής».

Μια ακόμη πρόκληση θα είναι να αποτραπεί η μετατόπιση των traders, που είναι ήδη πεπεισμένοι ότι η ΕΚΤ δεν θα μειώσει άλλο το κόστος δανεισμού, προς την ατζέντα των αυξήσεων. Η ΕΚΤ δεν θα επιβεβαιώσει ότι τα επιτόκια έχουν φτάσει στον «πάτο», σύμφωνα με τη μεγάλη πλειοψηφία των αναλυτών, παρότι οι αξιωματούχοι θα παγιώσουν αυτήν την εντύπωση όσο περισσότερο παραμένουν αμετάβλητοι.

«Με την αγορά να γίνεται όλο και πιο επιθετική, μια πρόκληση για την ΕΚΤ θα είναι να παραμείνει πλήρως εξαρτημένη από τα δεδομένα και να παρέχει όσο το δυνατόν λιγότερη καθοδήγηση για το μέλλον, διατηρώντας παράλληλα μια ήπια στάση», είπε ο Fabio Balboni από τη HSBC. Αυτό, όπως είπε, θα βοηθήσει την ΕΚΤ να αποτρέψει στοιχήματα για αυξήσεις επιτοκίων ήδη από του χρόνου, που θα μπορούσαν να ανεβάσουν τις αποδόσεις των ομολόγων και να διαταράξουν την ομαλή μετάδοση της πολιτικής.

www.bankingnews.gr

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Η ρωσική FSB εξουδετέρωσε σαμποτέρ στο Bryansk – Εκπαιδεύτηκαν στη Δύση, ετοίμαζαν επιθέσεις στις μεταφορές

Η ρωσική FSB εξουδετέρωσε σαμποτέρ στο Bryansk – Εκπαιδεύτηκαν στη Δύση, ετοίμαζαν επιθέσεις στις μεταφορές

Παπαστράτος στη ΔΕΘ – Συζήτηση για τα εναλλακτικά προϊόντα νικοτίνης: Μύθοι και αλήθειες

Παπαστράτος στη ΔΕΘ – Συζήτηση για τα εναλλακτικά προϊόντα νικοτίνης: Μύθοι και αλήθειες

Γάλλος κεντρικός τραπεζίτης: Η οικονομία βρίσκεται σε «ασφυξία» – Αριθμοί για… ίλιγγο: 200% του ΑΕΠ το εταιρικό χρέος, 389% οφειλές δημοσίου, ιδιωτών

Γάλλος κεντρικός τραπεζίτης: Η οικονομία βρίσκεται σε «ασφυξία» – Αριθμοί για… ίλιγγο: 200% του ΑΕΠ το εταιρικό χρέος, 389% οφειλές δημοσίου, ιδιωτών

Οριακή άνοδος στις ευρωαγορές

Οριακή άνοδος στις ευρωαγορές