Τακτικές άμυνας με… αντεπιθέσεις στο Χρηματιστήριο

Το διεθνές περιβάλλον παραμένει εξαιρετικά αβέβαιο και, για ορισμένους, αποτελεί θέμα χρόνου να ξεσπάσει μια ευρύτερη διεθνής οικονομική κρίση που θα δοκιμάσει την παγκόσμια οικονομία για αρκετά χρόνια.

Υπάρχει, όμως, και μια περισσότερο αισιόδοξη άποψη, που λέει ότι τους επόμενους μήνες είτε ο Ντόναλντ Τραμπ θα αναγκαστεί κάτω από την πίεση των αγορών και της πραγματικής οικονομίας να πάρει τα περισσότερα από τα δασμολογικά μέτρα, είτε θα συνεχίσει, με αποτέλεσμα ένα σημαντικό τμήμα των επενδυτικών κεφαλαίων να φύγει από τις ΗΠΑ και να κατευθυνθεί, μεταξύ άλλων, και στην Ευρώπη.

Πέραν αυτών, με την ΕΚΤ να έχει πλέον πολλούς λόγους να συνεχίσει την πολιτική μείωσης των επιτοκίων της και με την ελληνική οικονομία να διαθέτει αρκετά αμυντικά στοιχεία που θα μπορούσαν να αμβλύνουν την όποια διεθνή συγκυρία, το Χ.Α. δείχνει να κρατά απόλυτα την ψυχραιμία του. Άλλωστε, παρότι κάποιες μετοχές έχουν… τσιμπήσει σημαντικά, οι μέσοι χρηματιστηριακοί δείκτες παραμένουν ελκυστικοί.

Η ελληνική οικονομία υπεραποδίδει έναντι της Ευρώπης, η χώρα έχει περάσει πλέον στην εποχή των αξιοσημείωτων δημοσιονομικών πλεονασμάτων και οι διεθνείς οίκοι αναβαθμίζουν την πιστοληπτική της ικανότητα ο ένας μετά τον άλλο.

«Μη διακόπτεις ποτέ τον αντίπαλό σου όταν αυτός ακολουθεί λανθασμένη πολιτική». Με αυτό τον τρόπο απαντούν χρηματιστηριακοί κύκλοι σε ό,τι αφορά τη στάση που πρέπει να κρατήσει η Ευρώπη απέναντι στην πολιτική δασμών που έχει εξαγγείλει ο Ντόναλντ Τραμπ, συμπληρώνοντας: «Αναμφίβολα, οι εξαγγελίες του θα πλήξουν τη φετινή πορεία της παγκόσμιας οικονομίας, ωστόσο δύο είναι τα βασικότερα σενάρια για το πώς θα εξελιχθούν τα πράγματα μέσα στο 2025. Το πρώτο είναι ο Αμερικανός πρόεδρος να αναγκαστεί να υποχωρήσει τους επόμενους μήνες, ιδίως λόγω των πιέσεων που θα του ασκήσουν -και ήδη του ασκούν- οι αγορές, εξέλιξη που θα οδηγήσει σε σταδιακή αποκατάσταση της σύγχυσης και της αναστάτωσης που έχει προκληθεί στην παγκόσμια οικονομία.

Το δεύτερο σενάριο είναι να επιμείνει στις θέσεις του, πράγμα όμως που πιθανότατα θα μπορούσε να οδηγήσει σε μια στροφή των διεθνών κεφαλαίων από τις ΗΠΑ προς την Ευρώπη. Αν κάτι τέτοιο συμβεί, τότε είναι πολύ πιθανόν να δούμε τα assets της Γηραιάς ηπείρου είτε να κρατάνε γερή άμυνα, είτε ακόμη και να καταγράφουν αξιοσημείωτα κέρδη, ενώ τα αμερικανικά να γκρεμίζονται».

Οι εκτιμήσεις των αναλυτών αυτών βασίζονται στον μέχρι τώρα τρόπο που οι αγορές έχουν αντιμετωπίσει την όλη κατάσταση. Για παράδειγμα:

- Για ποιο λόγο κάποιος να αγοράσει αμερικανικές μετοχές και ομόλογα, αν πιστεύει πως το δολάριο θα υποχωρήσει έναντι του ευρώ;

- Ποια μηνύματα λαμβάνουν οι αγορές όταν ο πρόεδρος της χώρας κατηγορεί δημόσια τον κεντρικό τραπεζίτη που ο ίδιος είχε διορίσει κατά το παρελθόν, ζητώντας του να πράξει το οικονομικά ανορθόδοξο (δηλαδή να μειώσει γρήγορα τα επιτόκια σε μια οικονομία όπου ο πληθωρισμός προβλέπεται να φουντώσει);

- Πόσο σταθερό είναι το επενδυτικό περιβάλλον στις ΗΠΑ, όταν όλα αυτά συμβαίνουν σε μια οικονομία που κινδυνεύει να εισέλθει σε ύφεση, όταν παράλληλα αντιμετωπίζει μεγάλα δημοσιονομικά ελλείμματα και πολύ υψηλό δείκτη δημοσίου χρέους; Να σημειωθεί πως αν οι ΗΠΑ ανήκαν στην Ευρωζώνη, θα είχαν τον τρίτο υψηλότερο δείκτη χρέους (123%) μετά την Ελλάδα (153,6%) και την Ιταλία (135,6%), με τον μέσο όρο της Ευρωζώνης να βρίσκεται στο 87,4% και της Ευρωπαϊκής Ένωσης στο 81%.

Χαρακτηριστικά είναι επίσης τα όσα υποστηρίζει το Διεθνές Νομισματικό Ταμείο, σύμφωνα με το οποίο οι Ηνωμένες Πολιτείες αντιμετωπίζουν αυξημένο κίνδυνο ύφεσης καθώς ο εμπορικός πόλεμος του Ντόναλντ Τραμπ ωθεί την παγκόσμια οικονομία σε μια «σημαντική επιβράδυνση», με τον επικεφαλής οικονομολόγο του Ταμείου να υπερασπίζεται την πολιτική επιτοκίων της Ομοσπονδιακής Τράπεζας των ΗΠΑ.

Απέναντι στις ΗΠΑ, η Ευρώπη έχει να αντιπαρατάξει μια οικονομία που φέτος θα κινηθεί πολύ κοντά στο μηδέν, πλην όμως έχει ισχυρότερο τραπεζικό σύστημα, χαμηλότερους δείκτες χρέους και κυρίως διαθέτει μια κεντρική τράπεζα που είναι σε θέση να μειώσει δραστικά το ύψος των επιτοκίων έχοντας ελέγξει προηγουμένως το μέτωπο του πληθωρισμού («βραχυπρόθεσμα, ο αντίκτυπος στην αύξηση των τιμών καταναλωτή στη ζώνη του ευρώ είναι καθοδικός», δήλωσε το μέλος του Δ.Σ. της ΕΚΤ Όλι Ρεν).

Οι ελληνικές άμυνες

Ειδικότερα τώρα για την περίπτωση της Ελλάδας, η χώρα μας έχει να αντιπαραθέσει κάποια επιπλέον αμυντικά στοιχεία στο υπάρχον περιβάλλον της διεθνούς αναταραχής:

- Δεν πλήττεται τόσο πολύ από μια ενδεχόμενη επιβολή δασμών σε σύγκριση με άλλες ευρωπαϊκές χώρες.

- Δεν θα κληθεί να αυξήσει δραστικά τις αμυντικές της δαπάνες, καθώς αυτές είναι ήδη υψηλές.

- Σημειώνει υψηλότερους ρυθμούς ανάπτυξης σε σχέση με τον μέσο ευρωπαϊκό όρο, με το ελληνικό ΑΕΠ να αναμένεται να τρέξει φέτος γύρω ή και πάνω από το 2% (π.χ. στο +2,2% η πρόσφατη πρόβλεψη του ΙΟΒΕ, ενώ το «σκληρό» Διεθνές Νομισματικό Ταμείο βάζει τον πήχη στο +2% για την ελληνική ανάπτυξη τη φετινή χρονιά και στο +1,8% για το 2026). Οι θετικές αυτές εκτιμήσεις υποστηρίζονται και από τα μέχρι τώρα δημοσιευθέντα οικονομικά στοιχεία, όπως π.χ. τα δημοσιονομικά υπερπλεονάσματα (το 2024 εμφάνισε συνολικό -όχι πρωτογενές- πλεόνασμα 1,3% του ΑΕΠ, μειώνοντας παράλληλα το δημόσιο χρέος από τα 369,1 στα 364,9 δισ. ευρώ), οι νέες εγγραφές επιβατικών αυτοκινήτων (+8,8% το πρώτο δίμηνο), η θετική πιστωτική επέκταση προς τον ιδιωτικό τομέα (+10,5% το πρώτο δίμηνο, με +16,5% για τις επιχειρήσεις και -0,5% για τα νοικοκυριά), η ανοδική πορεία του τουρισμού (π.χ. στο πρώτο τρίμηνο +11,4% η επιβατική κίνηση στο Διεθνές Αεροδρόμιο Αθηνών και +8,4% για την Αεροπορία Αιγαίου, με τον Ευτύχιο Βασιλάκη να μη βλέπει στροφή των Αμερικανών στην ταξιδιωτική συμπεριφορά εξαιτίας του ζητήματος των δασμών), οι αυξημένες ροές σε κατασκευές και πληροφορική από τα κονδύλια του Ταμείου Ανάκαμψης κ.λπ.

- Δεν συγκαταλέγεται στις ευρωπαϊκές χώρες με τα δημοσιονομικά ελλείμματα, αλλά αντίθετα η κυβέρνηση ανακοίνωσε ήδη πρόσθετες παροχές και επιπλέον δημόσιες επενδύσεις για φέτος ύψους 1,1 δισ. ευρώ και επιπλέον σχεδιάζει νέες μειώσεις φορολογιών για το 2026. Ειδικότερα, η Ελλάδα με δημοσιονομικό πλεόνασμα 1,3% του ΑΕΠ, καταλαμβάνει την τέταρτη καλύτερη θέση στην Ευρωζώνη μετά τη Δανία, την Κύπρο και την Ιρλανδία. Αποτέλεσμα όλων αυτών, είναι η έκδοση των εξάμηνων ΕΓΕΔ αυτής της εβδομάδας να δοθούν με ετησιοποιημένο επιτόκιο 1,9%, σπάζοντας προς τα κάτω το ψυχολογικό φράγμα του 2% (οι εκδόσεις του 2023 έκλειναν κοντά στο 4%).

- Βλέπει τους δείκτες πιστοληπτικής ικανότητας τόσο του Δημοσίου όσο και των συστημικών της τραπεζών να αναβαθμίζονται σταδιακά. Ειδικότερα, μόνο κατά τους τελευταίους μήνες είδαμε τις αναβαθμίσεις στο αξιόχρεο του Δημοσίου από τη Standard & Poor’s (18 Απριλίου), από τη Moody’s (14 Μαρτίου) και από τη Scope (6 Δεκεμβρίου 2024), ενώ το επόμενο ραντεβού του ελληνικού αξιόχρεου είναι για τις 16 Μαΐου και την ετυμηγορία από τον οίκο Fitch.

- Από τις εξελίξεις που έχουν λάβει χώρα (π.χ. υποχώρηση δολαρίου, τιμής πετρελαίου και μεταφορικού κόστους) και σε περίπτωση που συνεχιστούν, πολλές ελληνικές επιχειρήσεις -είτε παραγωγικές, είτε εμπορικές- αναμένεται να δουν το λειτουργικό τους κόστος να επηρεάζεται πτωτικά.

Η εικόνα στο Χρηματιστήριο

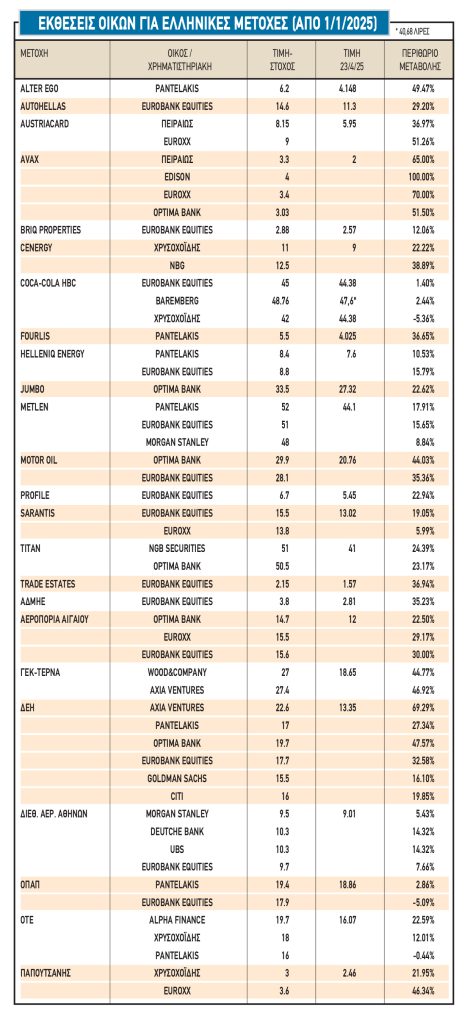

Με βάση τα μέχρι τώρα δημοσιευθέντα αποτελέσματα, οι κερδοφόρες εισηγμένες εταιρείες έχουν ανακοινώσει αθροιστική επίδοση 10,3 δισ. ευρώ, η οποία αναμένεται να προσεγγίσει ή και να υπερβεί τα 11 δισ. ευρώ, όταν το σύνολο των ομίλων ανακοινώσει τις περσινές του οικονομικές επιδόσεις (η ανακοίνωση των αποτελεσμάτων ολοκληρώνεται στις 30 Απριλίου).

Έτσι, με βάση την αθροιστική κεφαλαιοποίηση του Χ.Α. κοντά στα 119 δισ. ευρώ, ή καλύτερα 116,5 δισ. ευρώ μετά τη δρομολογούμενη διαγραφή της ΤΕΡΝΑ Ενεργειακή (2,367 δισ. ευρώ), μιλάμε για μέσο δείκτη P/E της τάξεως του 10,6 και, με βάση την εκτίμηση για φετινές χρηματικές διανομές άνω των 5 δισ. ευρώ, για μέση μερισματική απόδοση στο 4,3%.

Υπό αυτό το πρίσμα πολλοί επενδυτές υιοθετούν μεν αμυντικές στρατηγικές, αλλά σπεύδουν να εκμεταλλευτούν και τις ανοδικές κινήσεις της αγοράς επικεντρωμένοι σε τίτλους με ισχυρά θεμελιώδη, story και αξιόλογες μερισματικές αποδόσεις.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.