Τα έξι «πουλέν» των αναλυτών στο Χρηματιστήριο

Με την αγορά να προσπαθεί να προσεγγίσει τα υψηλά έτους και τις αγορές στην Ευρώπη να παραμένουν στα πολυετή υψηλά τους, το Χρηματιστήριο της Αθήνας έχει καταφέρει να ανταπεξέλθει και φέτος στις μεγάλες γεωπολιτικές αβεβαιότητες, την πολιτική των κεντρικών τραπεζών στο θέμα των επιτοκίων και την ευμετάβλητη πορεία του δολαρίου.

Στο εσωτερικό, το μεγάλο ζήτημα που απασχολεί τους επενδυτές είναι η επικείμενη αναβάθμιση της αγοράς, ενώ και τα οικονομικά μεγέθη των εταιρειών για το α’ εξάμηνο του έτους κυριαρχούν. Και βέβαια, δεν λείπουν θέματα που αφορούν την πορεία της οικονομίας, ελληνικής και παγκόσμιας. Στο περιβάλλον αυτό, παρότι οι μεσο-μακροπρόθεσμες προοπτικές της ελληνικής αγοράς παραμένουν θετικές, οι αναλυτές επιμένουν στην τακτική του stock picking μέχρι το τέλος του έτους και επιχειρούν να διακρίνουν τις μετοχές που μπορούν να κάνουν τη διαφορά στο ταμπλό του Χ.Α.

Μετά και τα αποτελέσματα του β’ τριμήνου, η Metlen Energy & Metals, o ΟΠΑΠ, η Cenergy Holdings, η Aegean Airlines, o Διεθνής Αερολιμένας Αθηνών και Lamda Development είναι κάποιες από τις πιο πρόσφατες επενδυτικές συστάσεις των Ελλήνων και ξένων αναλυτών για το τελευταίο τετράμηνο του έτους.

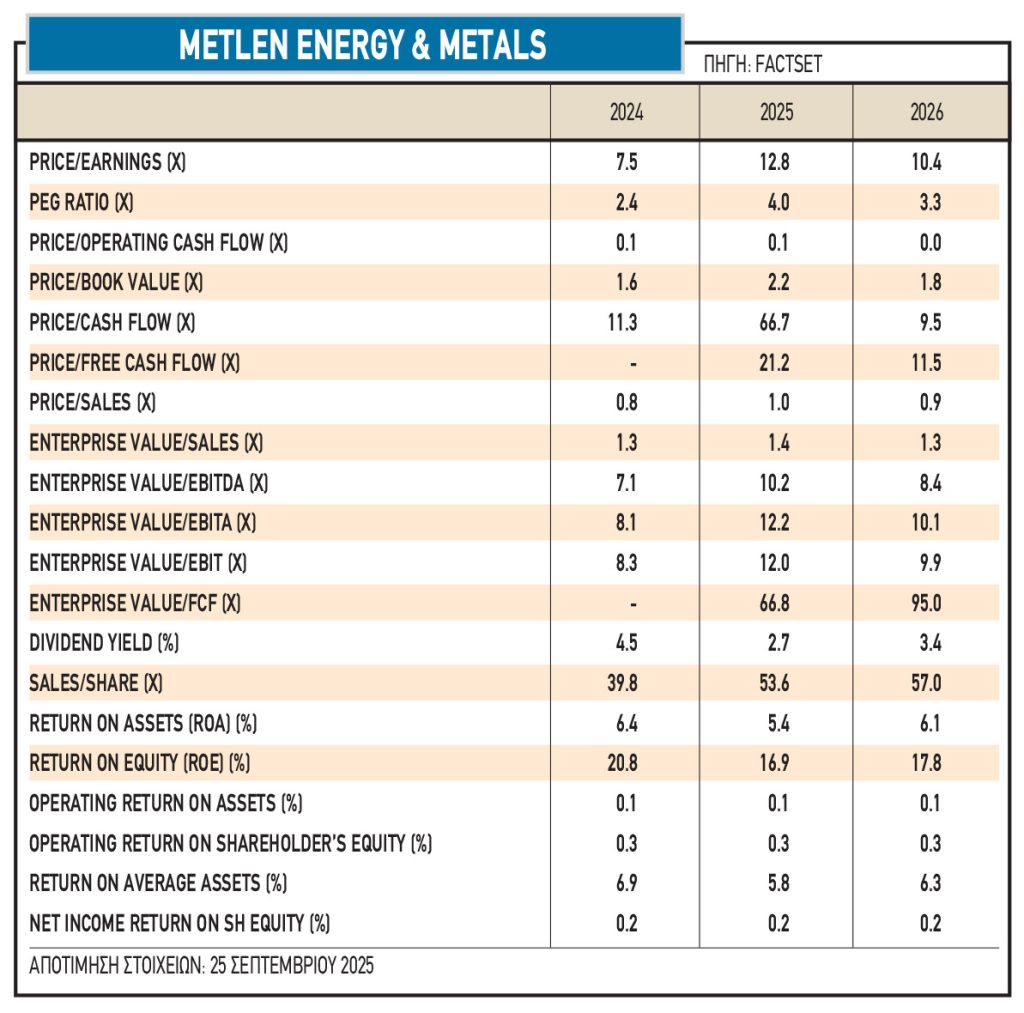

1 Μetlen Energy & Metals: Η Bank of America, η Morgan Stanley, η Berenberg και η Pantelakis Securities είναι μερικοί μόνο από τους οίκους που ποντάρουν στη μετοχή και διατηρούν συστάσεις αγοράς με τιμές στόχους από 61 έως 66 ευρώ.

H BofA δίνει ιδιαίτερη βαρύτητα δίνεται στο μεσοπρόθεσμο σχέδιο που παρουσίασε η εταιρεία στην Ημέρα Επενδυτών την άνοιξη, με στόχο EBITDA άνω των 2 δισ. ευρώ. Η στρατηγική αυτή στηρίζεται σε τρεις νέους πυλώνες: την ανάπτυξη στα critical metals με αιχμή το γάλλιο που θα καταστήσει τη Metlen τον μοναδικό παραγωγό στην Ευρώπη, την αξιοποίηση της τεχνολογίας circular metals για ανάκτηση οξειδίων μετάλλων από βιομηχανικά απόβλητα και την είσοδο στον χώρο της άμυνας, όπου ο όμιλος στοχεύει σε EBITDA περίπου 150 εκατ. ευρώ σε μεσοπρόθεσμο ορίζοντα.

H Morgan Stanley διατηρεί τη σύσταση «οverweight» και την τιμή στόχο στα 66 ευρώ, ενώ τονίζει την εμπιστοσύνη στις δραστηριότητες και στο αναπτυξιακό προφίλ του ομίλου, με μέσο ετήσιο ρυθμό ανάπτυξης (CAGR) του EBITDA στο 18% για την επόμενη τριετία, υπογραμμίζοντας της προοπτικές ανάπτυξης του εταιρείας.

H Berenberg συνεχίζει να συστήνει «αγορά», αυξάνοντας την τιμή στόχο σε 61 ευρώ από 59 ευρώ, αναδεικνύοντας το συνεργατικό μοντέλο του ομίλου. H μέση αποτίμηση σε όρους Ev/EBITDA είναι στις 7,5 φορές και σε όρους Ρ/Ε στις 9 φορές το 2026 με 3,8% μερισματική απόδοση.

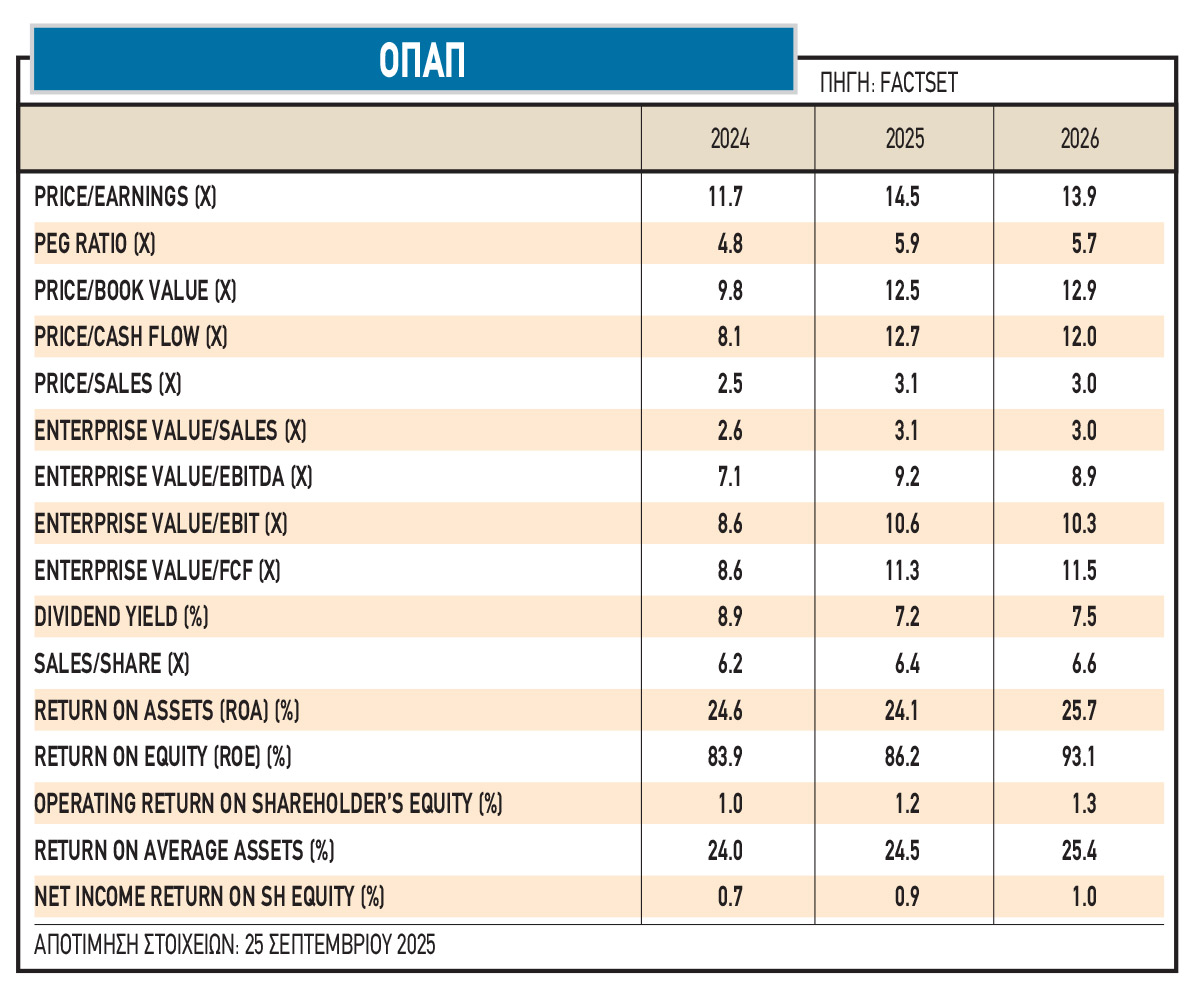

2 ΟΠΑΠ: Η JP Morgan αναβάθμισε τις εκτιμήσεις της για τον ΟΠΑΠ, αυξάνοντας την τιμή-στόχο για τον Δεκέμβριο του 2026 στα 23 ευρώ ανά μετοχή, από 22,5 ευρώ προηγουμένως, διατηρώντας σύσταση «Overweight».

Η αναθεώρηση ήρθε μετά την ανάλυση των αποτελεσμάτων β΄ τριμήνου, με την ομάδα των αναλυτών του οίκου να αυξάνει τις προβλέψεις για έσοδα και EBITDA κατά περίπου 2% και 1% αντίστοιχα για την περίοδο 2025-2027. Η βελτίωση στηρίζεται κυρίως στη δυναμική του λιανικού καναλιού, ειδικά λαχεία, VLTs και Instant & Passives, καθώς και στην ισχυρή επίδοση του online καζίνο.

Για τα έτη 2026-2027, η τράπεζα προβλέπει ισχυρή συμβολή από τον ψηφιακό τομέα. Η online διείσδυση εκτιμάται λίγο πάνω από το 30%, με διψήφιους ρυθμούς αύξησης στα online στοιχήματα και στο online καζίνο, ενώ η λιανική αναμένεται να συνεχίσει με πιο μετριοπαθή ανάπτυξη της τάξεως του 2% ετησίως.

Στο σύνολο, η JP Morgan τοποθετείται περίπου 5% υψηλότερα από τη συναίνεση της αγοράς για GGR και EBITDA την περίοδο 2026-2027. Η μετοχή διαπραγματεύεται στο 2026 με 9 φορές τον δείκτη EV/EBITDA και 14 φορές τον δείκτη P/E, προσφέροντας μερισματική απόδοση άνω του 7%.

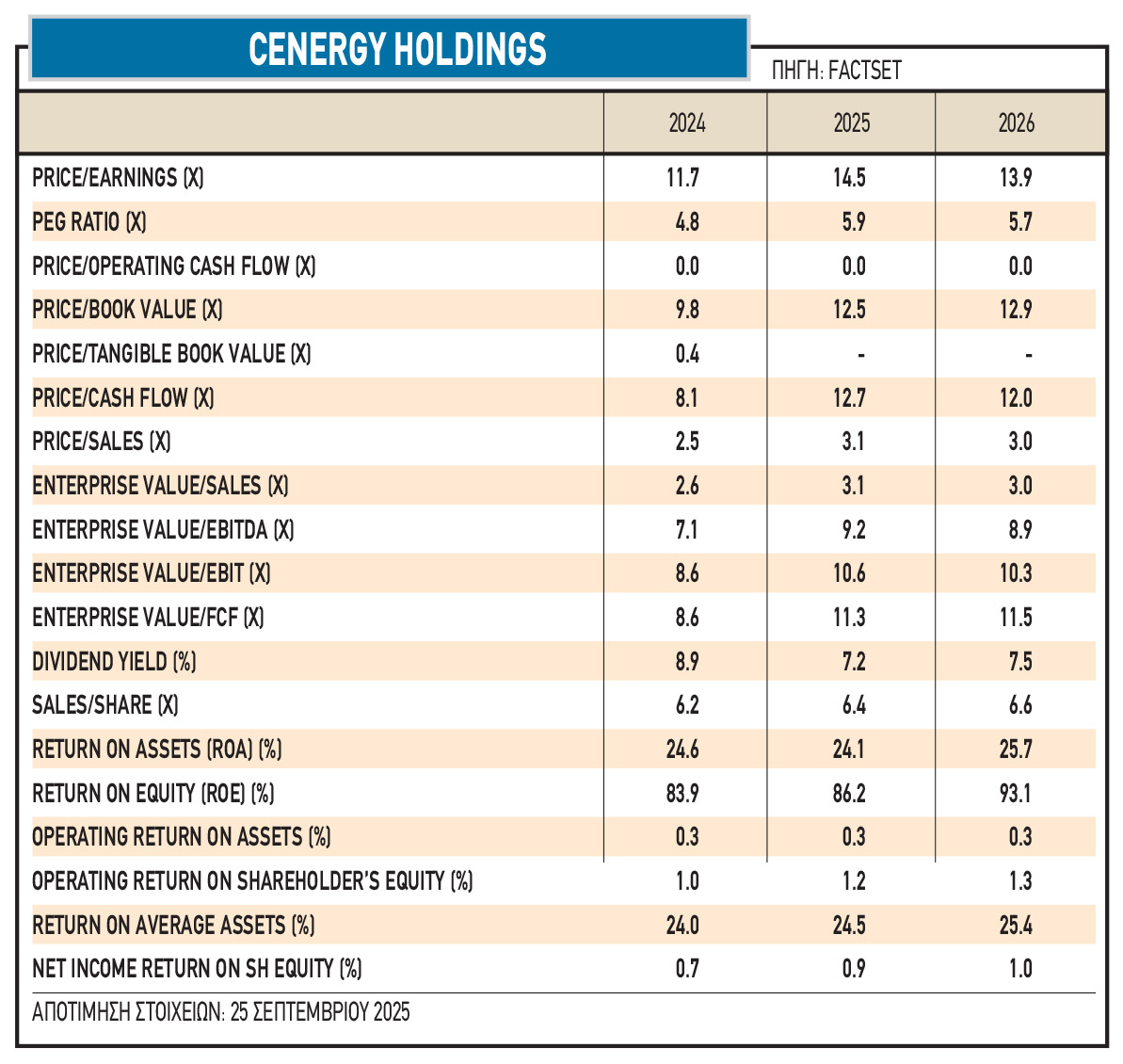

3 Cenergy Holdings: Με ιδιαίτερα θετικό πρόσημο έκλεισε το α΄ εξάμηνο του 2025 για τη Cenergy Holdings, καθώς τα αποτελέσματα ξεπέρασαν τις εκτιμήσεις της αγοράς και οδήγησαν τους αναλυτές σε αναβάθμιση των προβλέψεων τους για τη χρήση. Σύμφωνα με την AXIA, η σύσταση είναι «αγορά», με τιμή-στόχο τα 13,10 ευρώ ανά μετοχή.

Αντίστοιχα, η NBG Securities κάνει λόγο για αποτελέσματα «σαφώς καλύτερα των εκτιμήσεων», τονίζοντας τη σημαντική αύξηση των έργων υψηλής προστιθέμενης αξίας που ενίσχυσαν τα περιθώρια. Ο δείκτης προσαρμοσμένου EBITDA διαμορφώθηκε στο 16,7% (+201 μ.β.), με τη δραστηριότητα στα καλώδια να τρέχει με ρυθμό +63% και στους σωλήνες +12%. Η χρηματιστηριακή αναβάθμισε τις εκτιμήσεις της για το 2025, τοποθετώντας τα EBITDA στα 322 εκατ. ευρώ, ενώ διατηρεί τη σύσταση «οutperform» με τιμή-στόχο τα 13,50 ευρώ.

Η NBG Securities σημειώνει ότι οι προοπτικές της Cenergy στηρίζονται τόσο από τον ισχυρό ανεκτέλεστο των 3,33 δισ. ευρώ όσο και από τις μεγατάσεις της ενεργειακής μετάβασης και την ενίσχυση των επενδύσεων σε δίκτυα ηλεκτρισμού και τηλεπικοινωνιών, με τις επενδύσεις σε ΗΠΑ και Ευρώπη να ανοίγουν νέες αγορές.

Παρά το αυξημένο κεφάλαιο κίνησης και τις επενδυτικές δαπάνες 119 εκατ. ευρώ, η μόχλευση παραμένει διαχειρίσιμη (0,9 φορές ο καθαρός δανεισμός/EBITDA). Η μετοχή της εταιρείας, που κινείται στα 11,28 ευρώ, καταγράφει άνοδο 20% από την αρχή του έτους. Με το ισχυρό ξεκίνημα του 2025 και τις θετικές αναθεωρήσεις από τις χρηματιστηριακές, η Cenergy ενισχύει τη θέση της ως κορυφαίος παίκτης στα καλώδια και τους χαλυβδοσωλήνες στην Ευρώπη και διεθνώς.

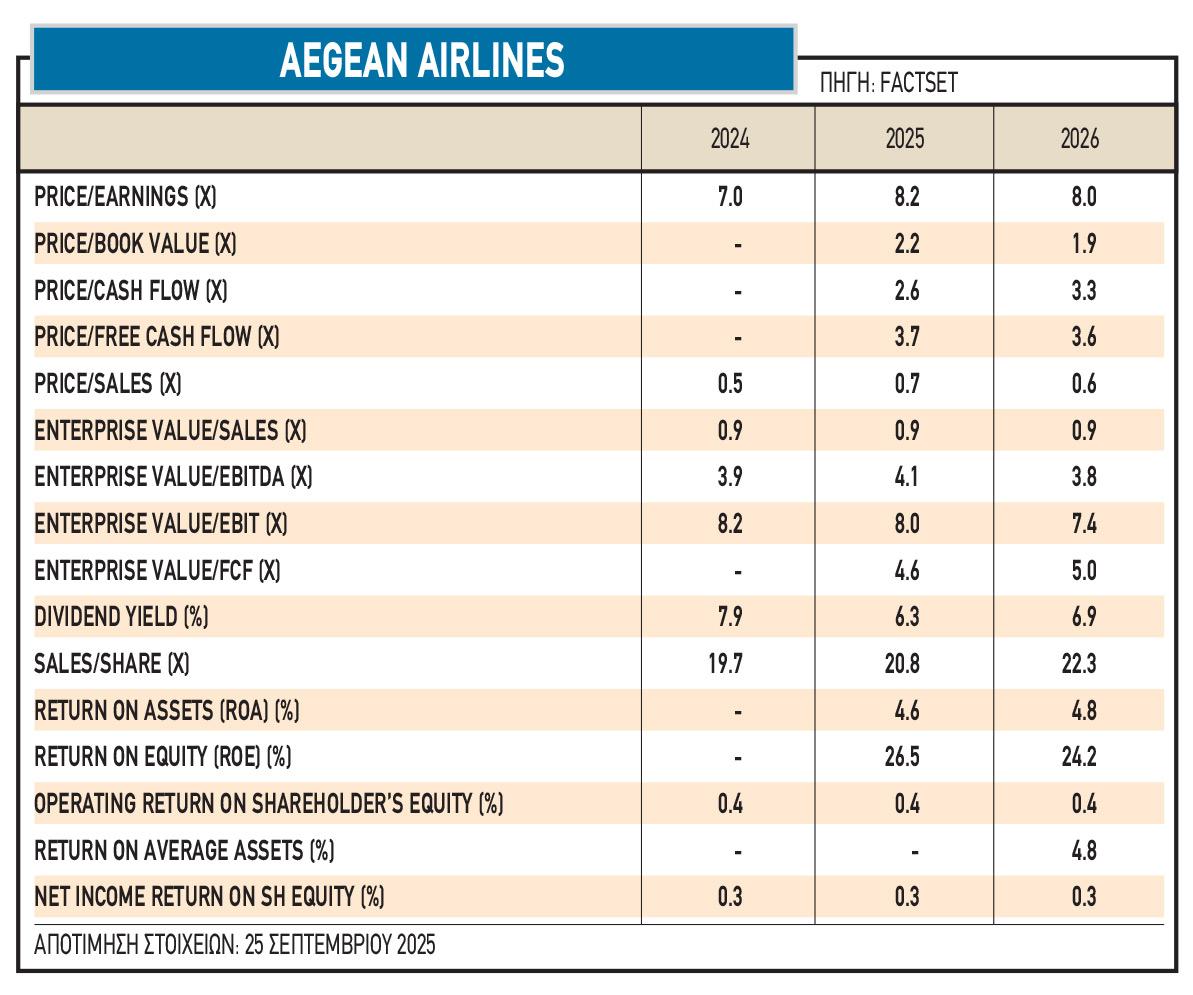

4 Αegean Airlines: Το θετικό outlook, τα ισχυρά ταμειακά διαθέσιμα και οι ελκυστικές αποτιμήσεις οδηγούν τους αναλυτές σε αυξημένους στόχους τιμών για τη μετοχή της Aegean Airlines από 17,5 ευρώ έως 19,40 ευρώ.

Η Euroxx Securities αναβάθμισε την τιμή στόχο της μετοχής στα 17,5 ευρώ (από 15,5 ευρώ προηγουμένως) και διατηρώντας σύσταση «οverweight». Σύμφωνα με τη χρηματιστηριακή, η αεροπορική αναμένεται να κλείσει το 2025 με καθαρά κέρδη περίπου 150 εκατ. ευρώ, αυξημένα κατά 16% σε ετήσια βάση, με τον δείκτη P/E να διαμορφώνεται στις 8,2 φορές, ευθυγραμμισμένος με τους διεθνείς ομίλους.

Σε όρους αποτίμησης, η Aegean διαπραγματεύεται με EV/EBITDA 4,2 φορές για το 2025, έναντι 3,5 φορές για τις παραδοσιακές αεροπορικές και 5,3 φορές για τις χαμηλού κόστους εταιρείες. Στην τιμή στόχο, το πολλαπλάσιο ανεβαίνει στις 5,0 φορές, στο υψηλό εύρος του κλάδου, κάτι που – σύμφωνα με τους αναλυτές – δικαιολογείται από τα υψηλά περιθώρια, τις ισχυρές αποδόσεις και τη χαμηλή μόχλευση (1,3 φορές EBITDA με τα μισθώματα).

Η NBG Securities δίνει για την Aegean Airlines τη σύσταση «οutperform» με νέα τιμή-στόχο τα 19,40 ευρώ. Με βάση τις εκτιμήσεις του οίκου, η Aegean διαπραγματεύεται στις 7,9 φορές τα κέρδη 2025 και 3,8 φορές EV/EBITDA, με μερισματική απόδοση περίπου 5,5% για το 2025.

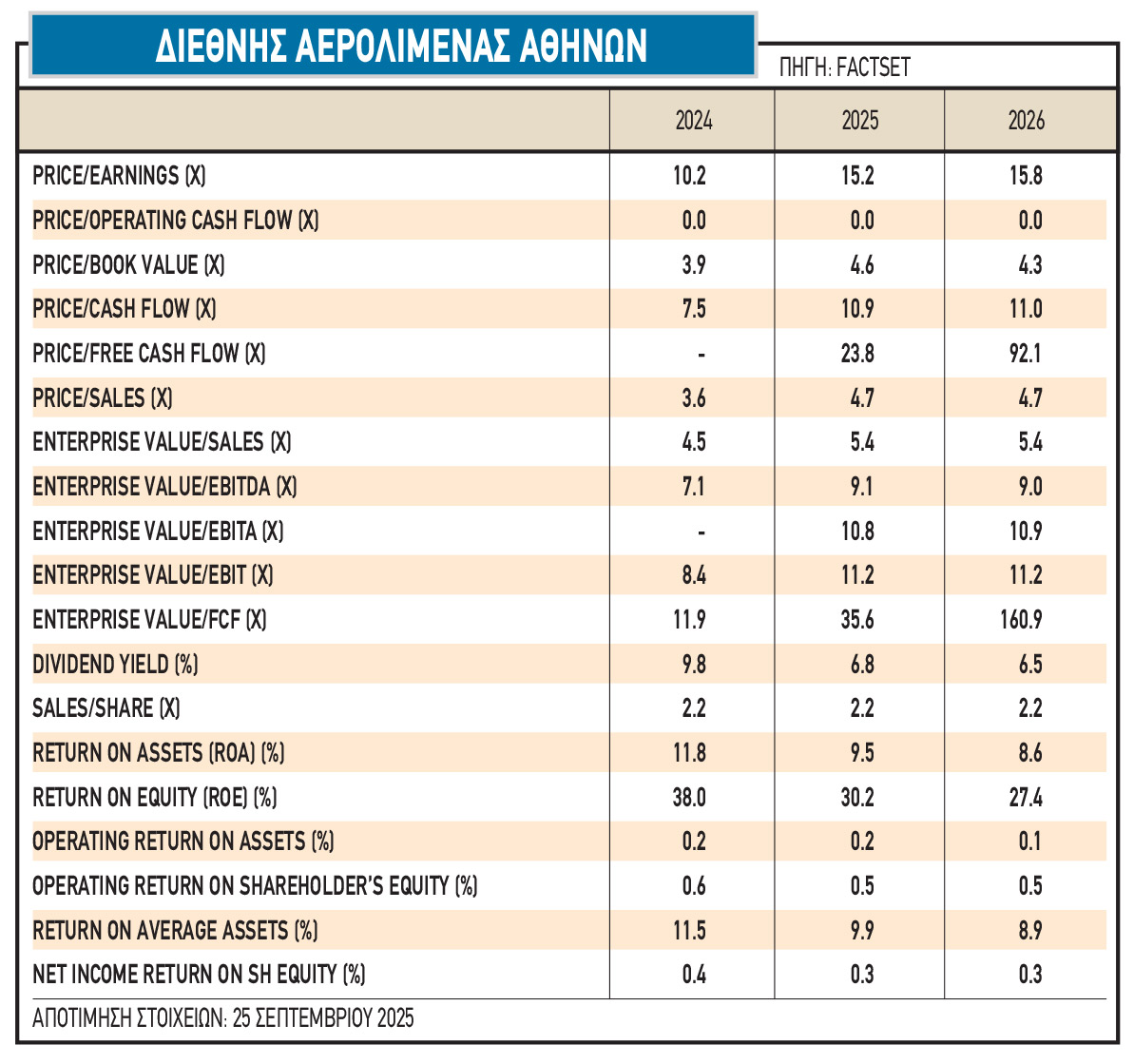

5 Διεθνής Αερολιμένας Αθηνών: Ο Διεθνής Αερολιμένας Αθηνών παραμένει στο επίκεντρο του επενδυτικού ενδιαφέροντος, με UBS και Deutsche Bank να διατηρούν σύσταση “αγορά” και να ανεβάζουν τις τιμές στόχους στα 11,0 και 11,5 ευρώ αντίστοιχα. Και οι δύο οίκοι τονίζουν ότι, παρά το ράλι της μετοχής από την αρχή του έτους, η αποτίμηση εξακολουθεί να εμφανίζει discount έναντι των ευρωπαϊκών peers, με δείκτες EV/EBITDA γύρω στις 9,8–10 φορές και P/E κοντά στις 16–17 φορές.

Η UBS αναδεικνύει ως καταλύτη την ισχυρή επιβατική κίνηση και τις υψηλές αποδόσεις κεφαλαίων (ROCE 15% περίπου) σε συνδυασμό με γενναιόδωρες μερισματικές αποδόσεις άνω του 6%, ενώ η Deutsche Bank υπογραμμίζει τη ρυθμιστική σταθερότητα, τον χαμηλό δείκτη μόχλευσης και την ισχυρή δυναμική του ελληνικού τουρισμού που καθιστούν τον ΔΑΑ «top pick» στον ευρωπαϊκό κλάδο υποδομών.

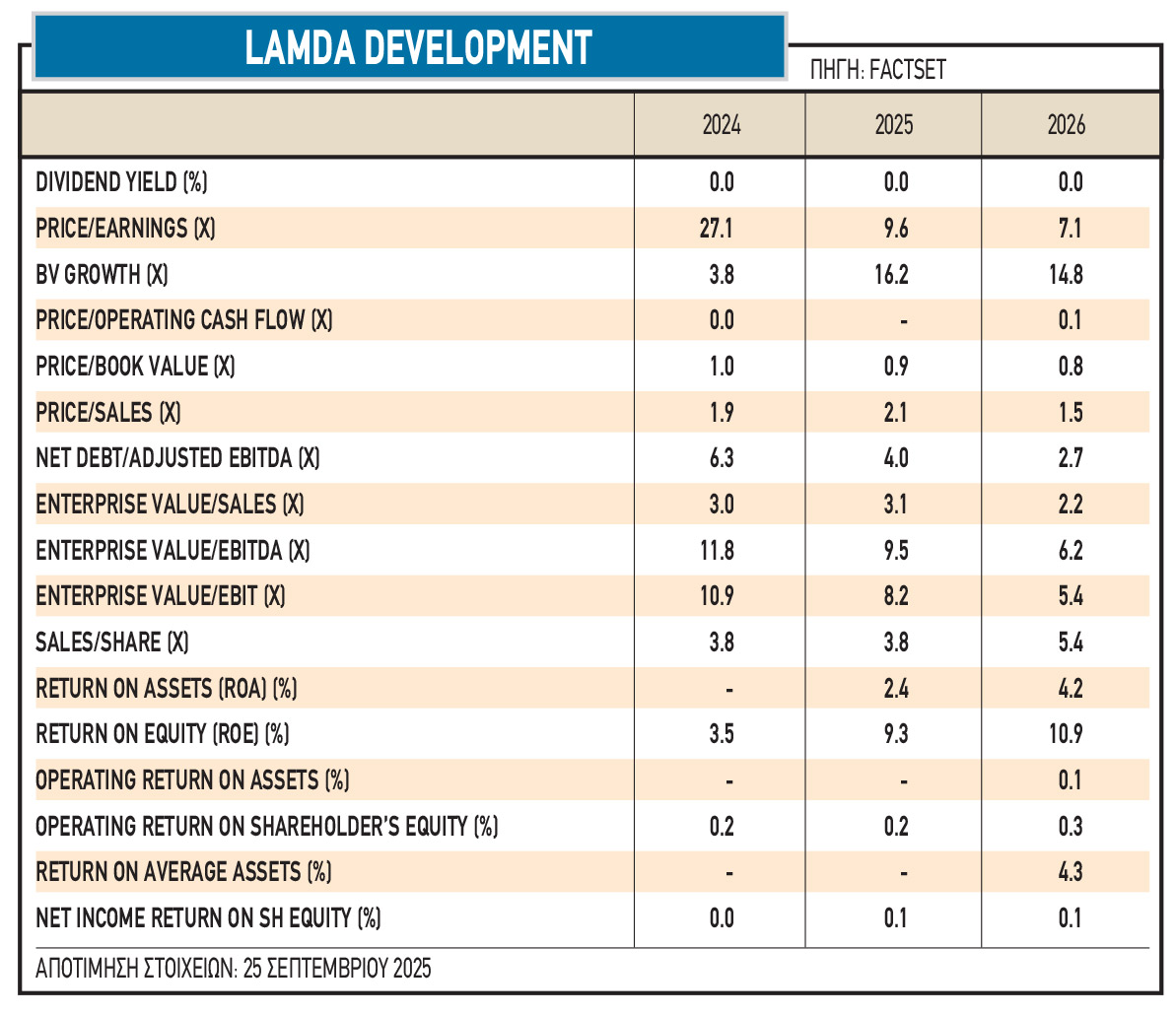

6 Lamda Develoρment: Η εισηγμένη παρουσίασε εντυπωσιακή βελτίωση μεγεθών στο α’ εξάμηνο 2025, με την πορεία του Ελληνικού και τις αποτιμήσεις των Μalls να αποτελούν τους κύριους μοχλούς αξίας.

Σύμφωνα με την AXIA, τα έσοδα αυξήθηκαν 26% στα €235,7 εκατ., με το EBITDA να διπλασιάζεται στα 82,1 εκατ. ευρώ προ αναπροσαρμογών, ενώ τα καθαρά κέρδη εκτινάχθηκαν στα 127,9 εκατ. ευρώ από ζημιές 18,7 εκατ. ευρώ πέρυσι, χάρη σε ισχυρά έσοδα από πωλήσεις οικοπέδων και επαναξιολογήσεις ύψους 154,6 εκατ. ευρώ. Τιμή στόχος τα 12,7 ευρώ και σύσταση «Αγορά» από την ΑΧΙΑ.

Η Pantelakis τονίζει το «άλμα» του EBITDA του Ελληνικού στα 47,1 εκατ. ευρώ στο β’ τρίμηνο, από ζημιές 8,6 εκατ. ευρώ πέρυσι, με ώθηση από πωλήσεις οικοπέδων 104 εκατ. ευρώ (με υπεραξίες έως 4 φορές του κόστους βιβλίου), γεγονός που ενίσχυσε το NAV κατά 10% σε 1,585 δισ. ευρώ ή 9,22 ευρώ ανά μετοχή, με την τρέχουσα αποτίμηση να αντιστοιχεί σε χαμηλότερα από 0,8 φορές τον δείκτη P/NAV. Η τιμή στόχος της Pantelakis είναι τα 12 ευρώ.

Η Wood & Company εκτιμά ότι τα εμπορικά κέντρα παρήγαγαν EBITDA 23 εκατ. ευρώ στο α’ εξάμηνο (+8% ετησίως), με την αξία του χαρτοφυλακίου να ανέρχεται στα 1,34 δισ. ευρώ και LTV περίπου 45%, ενώ οι συνολικές εισπράξεις από πωλήσεις/μισθώσεις στο Ελληνικό έφτασαν τα 288 εκατ. ευρώ στο α’ εξάμηνο και οι πωληθείσες κατοικίες τις 559 μονάδες. Η τιμή στόχος είναι τα 9 ευρώ.

Σε επίπεδο αποτιμήσεων, οι αναλυτές παραμένουν θετικοί. Με βάση την τρέχουσα τιμή των 7,24 ευρώ, το περιθώριο ανόδου είναι υψηλό, καθώς η σχέση τιμής προς NAV δείχνει ότι η μετοχή εξακολουθεί να διαπραγματεύεται με σημαντικό discount, κάτι που καθιστά το story του Ελληνικού και των Μalls ελκυστικό για επενδυτές που αναζητούν έκθεση στην ελληνική αγορά ακινήτων.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Foundever: H Benedita Miranda νέα COO για Ευρώπη, Μέση Ανατολή και Αφρική

Foundever: H Benedita Miranda νέα COO για Ευρώπη, Μέση Ανατολή και Αφρική

Παγκόσμια ημέρα ατόμων με αναπηρία – ΓΣΕΕ: «Ώρα για δεσμευτικούς κανόνες, όχι άλλες ευχές»

Παγκόσμια ημέρα ατόμων με αναπηρία – ΓΣΕΕ: «Ώρα για δεσμευτικούς κανόνες, όχι άλλες ευχές»

Ρωσία: Drones και πύραυλοι βομβαρδίζουν την Ουκρανία πριν από τη συνάντηση Ζελένσκι – Τραμπ – Financial Report

Ρωσία: Drones και πύραυλοι βομβαρδίζουν την Ουκρανία πριν από τη συνάντηση Ζελένσκι – Τραμπ – Financial Report

Youtube: Πάνω από ένα εκατομμύριο κανάλια χρησιμοποιούν εργαλεία ΑΙ καθημερινά –

Youtube: Πάνω από ένα εκατομμύριο κανάλια χρησιμοποιούν εργαλεία ΑΙ καθημερινά –