Τα νέα «κλειδιά» του stock picking στο Χρηματιστήριο

Σύμφωνα με χρηματιστηριακούς παράγοντες, οι επενδυτές σήμερα θα πρέπει να καταφέρουν να… πατούν σε δύο βάρκες, έτσι ώστε αφενός να εκμεταλλευθούν το βασικό σενάριο που θέλει τον Γενικό Δείκτη να συνεχίζει την ανοδική του πορεία μέσα στην επόμενη διετία, αφετέρου να περιορίσουν το ρίσκο που συνεπάγεται το διεθνές περιβάλλον αβεβαιότητας που χαρακτηρίζει την εποχή μας.

Η εστίαση του ενδιαφέροντος σε ένα μικτό χαρτοφυλάκιο με μετοχικούς τίτλους που διανέμουν μερίσματα και η διεύρυνση του επενδυτικού ορίζοντα, θα μπορούσε να είναι μια από τις επιλογές για την τρέχουσα περίοδο.

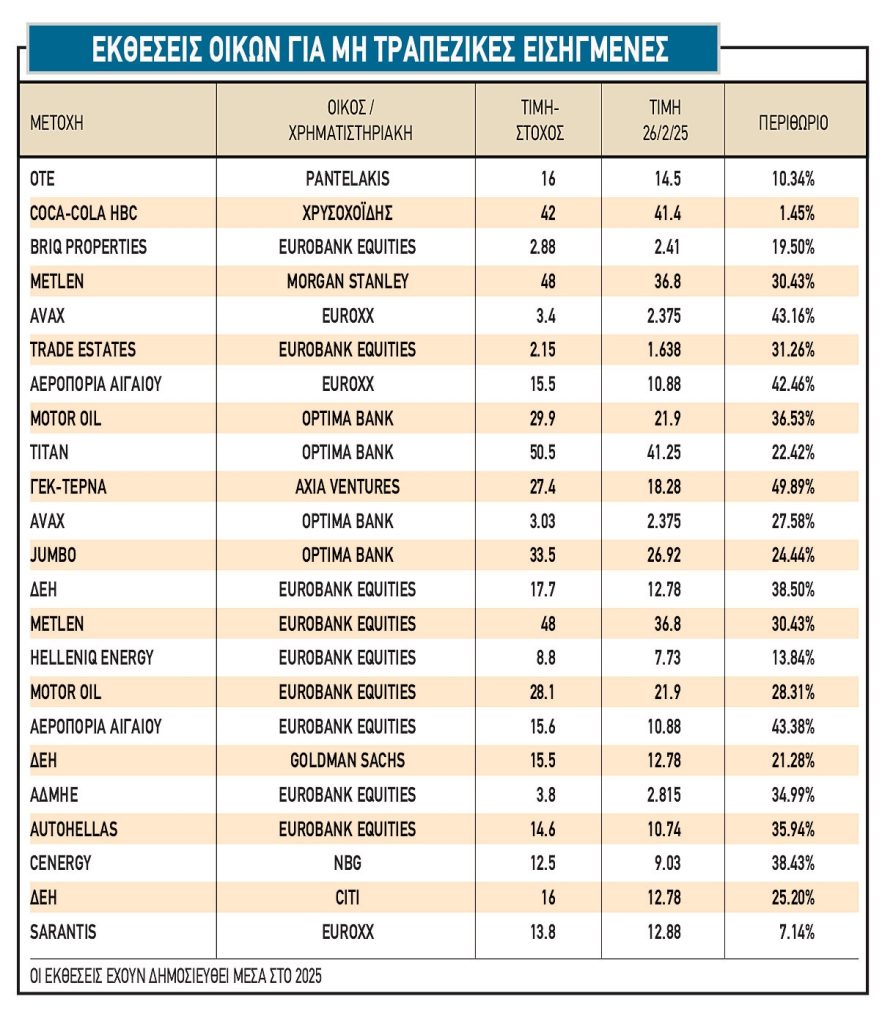

Από την άλλη πλευρά, οι αναλυτές παραμένουν «ζεστοί», οι οικονομικές επιδόσεις των εταιρειών συμβάλλουν προς την ίδια κατεύθυνση και το αποκαλούμενο «έξυπνο χρήμα» συνεχίζει να τοποθετείται στα τρέχοντα επίπεδα αποτιμήσεων.

«Σε ένα περιβάλλον έντονης αβεβαιότητας όπως το τρέχον, μια δοκιμασμένη συνταγή για έναν επενδυτή είναι να προχωρήσει σε μια προσεκτική επιλογή μετοχικών τίτλων -που καλό θα ήταν να συνοδεύονται και από καταβολή μερισμάτων- και να διευρύνει τον επενδυτικό του ορίζοντα». Με αυτό τον τρόπο σχολιάζει την τρέχουσα κατάσταση γνωστός χρηματιστηριακός αναλυτής, συμπληρώνοντας:

«Η πλειονότητα των επενδυτών καταγράφει σήμερα σημαντικά χρηματιστηριακά κέρδη και ενδεχομένως να μη διστάσει να προχωρήσει σε ρευστοποιήσεις τίτλων, αν διαπιστώσει μια σοβαρή επιδείνωση του περιβάλλοντος. Είναι λοιπόν πολύ χρήσιμο να είναι κάποιος τοποθετημένος είτε σε μετοχές με υψηλή εμπορευσιμότητα, είτε σε τίτλους εταιρειών που πιστεύει στις ανοδικές μακροχρόνιες προοπτικές τους και είναι διατεθειμένος να τις διακρατήσει για μεγάλο χρονικό διάστημα.

Για παράδειγμα, αρκετές μετοχές από τον χώρο της πληροφορικής, ή και από άλλους κλάδους, έχουν υποαποδώσει μέσα στο 2025. Το γεγονός αυτό δεν θα πρέπει να απογοητεύει αν δεν συνδυάζεται με αρνητικά νέα στο οικονομικό πεδίο, ή αντίθετα δεν θα πρέπει απαραίτητα να ενθουσιάζει ένα πρόσκαιρο ράλι σε μια μετοχή που απλά συνοδεύεται από μια ανεπιβεβαίωτη φήμη.

Παρ’ όλα αυτά, το βασικό σενάριο για το Χρηματιστήριο της Αθήνας παραμένει ανοδικό, έστω κι αν μεσολαβήσουν ενδεχόμενες διακυμάνσεις. Αυτό βασίζεται στις εκθέσεις των αναλυτών, στα ισχυρά εταιρικά αποτελέσματα που ανακοινώνονται, στις χρηματικές διανομές των εισηγμένων ομίλων που εκπλήσσουν θετικά, αλλά και στη διάθεση του αποκαλούμενου έξυπνου χρήματος να τοποθετείται μέσω placements -και όχι μόνο- στα τρέχοντα επίπεδα αποτιμήσεων.

Σε βραχυπρόθεσμο επίπεδο, κάθε πρόβλεψη είναι παρακινδυνευμένη, ενώ μεγάλο ενδιαφέρον θα έχει το πώς θα μπορούσε να διαμορφωθούν οι τιμές της ενέργειας μετά από έναν πιθανότατο τερματισμό του πολέμου στην Ουκρανία».

Η γενική εικόνα

Γενικότερα, έχοντας καταγράψει ο Γενικός Δείκτης κέρδη γύρω στο 8% μόλις μέσα στο πρώτο φετινό δίμηνο είναι λογικό να προκαλούνται ερωτήματα σχετικά με το πόσο ακόμη θα μπορούσε να ανεβεί μέσα στους επόμενους μήνες του έτους, ή ακόμη με το αν βρισκόμαστε στο τέλος μιας πολυετούς ανοδικής πορείας, ιδίως όταν αυτή την περίοδο αντιμετωπίζουμε ένα περιβάλλον πολύπλευρης διεθνούς αβεβαιότητας και ιστορικών υψηλών στα διεθνή χρηματιστήρια.

Μάλιστα, στο γενικότερο κλίμα αστάθειας έρχεται να προστεθεί και αυτή του εσωτερικού πολιτικού ρίσκου, καθώς η προσφυγή σε έκτακτες εκλογές μπορεί μεν να μην αποτελεί το βασικό σενάριο, ωστόσο η πρωθυπουργική αναφορά στο ότι «στις δημοκρατίες δεν υπάρχουν αδιέξοδα» αφήνει ανοιχτό το ενδεχόμενο ακόμη και για μια τέτοια εξέλιξη.

Όσο για τους δασμούς που επιβεβαίωσε ο νέος πρόεδρος των ΗΠΑ ότι θα επιβάλει στα ευρωπαϊκά προϊόντα (αναφέρθηκε σε συντελεστή 25%), θα επηρεάσουν ως ένα βαθμό και τη χώρα μας. Σύμφωνα άλλωστε με την Alpha Bank, «η πιθανή επιβολή δασμών από την κυβέρνηση των ΗΠΑ στις εισαγωγές προϊόντων από την ΕΕ-27 εγκυμονεί τόσο άμεσους, όσο και έμμεσους κινδύνους για τον εξωτερικό τομέα της Ελλάδας. Οι πρώτοι φαίνεται ότι είναι περιορισμένοι, ενώ οι δεύτεροι είναι σημαντικότεροι.

Οι έμμεσες επιδράσεις σχετίζονται με τον αντίκτυπο που θα έχει η πιθανή επιβολή δασμών σε ευρωπαϊκά κράτη με έντονη εξαγωγική δραστηριότητα στις ΗΠΑ (Γερμανία και Ιταλία), τα οποία, παράλληλα, αποτελούν και βασικούς εμπορικούς εταίρους της Ελλάδας και κύριες χώρες προέλευσης της εισερχόμενης τουριστικής κίνησης».

Το σχετικά «ευχάριστο», πάντως, είναι το ότι με βάση τα πρώτα δείγματα, η τουριστική κίνηση θα κινηθεί σε σαφώς ικανοποιητικό επίπεδο και μέσα στο 2025.

Ψήφοι εμπιστοσύνης

Από την άλλη πλευρά ωστόσο, μια σειρά εξελίξεων δείχνει πως η χρηματιστηριακή μας αγορά είναι σε θέση να διατηρήσει τη δυναμική της, τουλάχιστον σε μεσοπρόθεσμο επίπεδο.

Για παράδειγμα, τα business plans αρκετών τραπεζών έρχονται να διαψεύσουν προηγούμενες εκτιμήσεις των αναλυτών που προέβλεπαν αξιοσημείωτη υποχώρηση κερδών μέσα στην τριετία 2025-2027. Για παράδειγμα, η Τράπεζα Πειραιώς έκανε λόγο για σταθεροποίηση των κερδών της πολύ κοντά στα εξαιρετικά υψηλά περυσινά επίπεδα για την επόμενη διετία και περαιτέρω άνοδο στη συνέχεια, όταν το τρέχον P/E είναι μονοψήφιο και οι προβλεπόμενες μερισματικές αποδόσεις είναι εντυπωσιακές.

Δεν είναι τυχαίο ότι αμέσως μετά τη δημοσίευση των λογιστικών καταστάσεων, ακολούθησαν οι θετικές εκθέσεις από JP Morgan, Jefferies, Euroxx και άλλους οίκους. Επίσης, στο δικό της business plan, η Alpha Bank προβλέπει το 2027 σαφώς υψηλότερη κερδοφορία ανά μετοχή σε σύγκριση με την περυσινή. Ισχυρά σήματα έστειλαν, επίσης, στις τηλεδιασκέψεις με τους αναλυτές η Εθνική και η Eurobank.

Επίσης, τα πολλά placements της τελευταίας περιόδου (π.χ. Τράπεζα Πειραιώς, Lamda Development) μπορεί να αφαίρεσαν κάποια ρευστότητα από την αγορά σε βραχυπρόθεσμο επίπεδο, ωστόσο δείχνουν πως υπάρχουν πρόθυμοι επενδυτές -το αποκαλούμενο «έξυπνο χρήμα»- να αγοράσουν στα τρέχοντα επίπεδα τιμών, καθώς προσδοκούν συνέχιση της ανόδου του Γενικού Δείκτη σε μακροπρόθεσμη βάση. Άλλωστε, σύμφωνα με την εμπειρία των τελευταίων ετών, τα placements επιβαρύνουν το πρώτο διάστημα την αγορά, πριν της δώσουν μεγαλύτερη ώθηση στη συνέχεια.

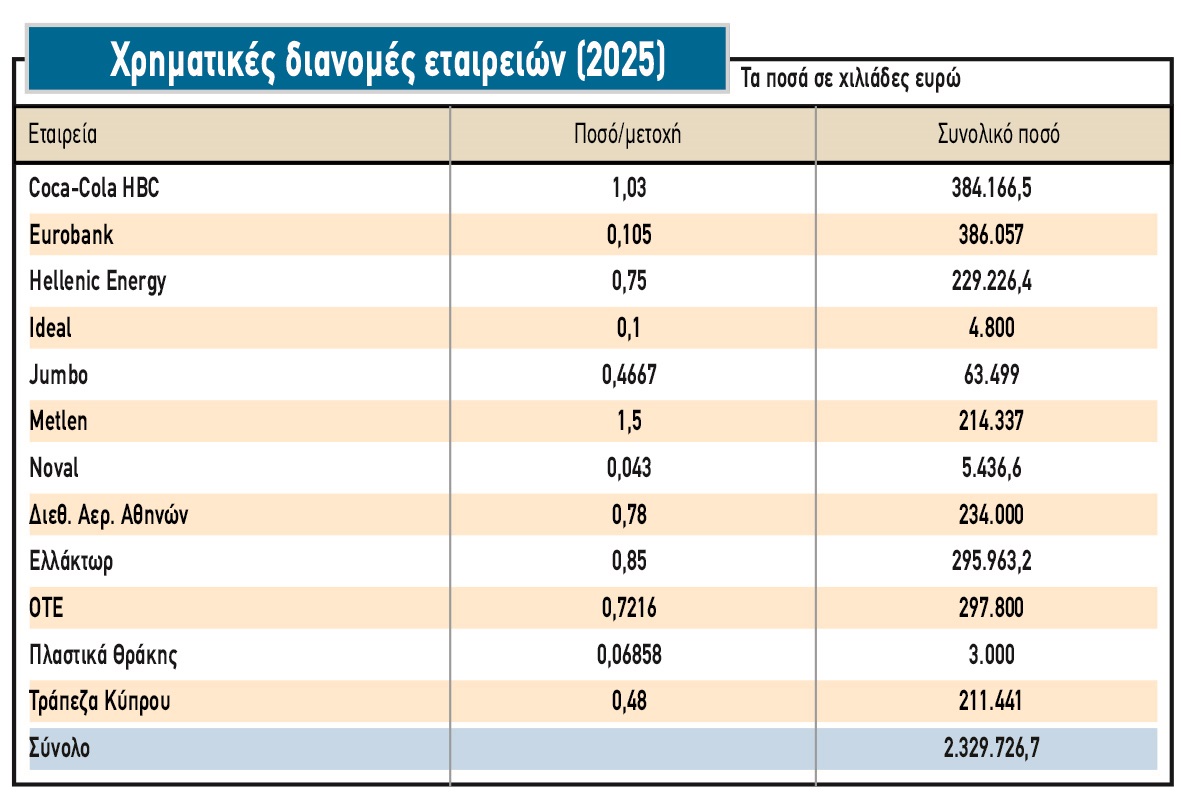

Η μεγαλύτερη όμως θετική έκπληξη έρχεται από το μέτωπο των μερισμάτων. Όπως προκύπτει και από τα στοιχεία του παρατιθέμενου πίνακα, έχουν ήδη ανακοινωθεί ή διανεμηθεί χρηματικές διανομές ύψους 2,33 δισ. ευρώ, χωρίς σε αυτό το ποσό να συμπεριλαμβάνονται τρεις συστημικές τράπεζες και τα περισσότερα blue chips (π.χ. ΟΠΑΠ, ΔΕΗ, όμιλος Viohalco, ΓΕΚ-ΤΕΡΝΑ, Αεροπορία Αιγαίου, Sarantis, τα λιμάνια, οι βασικές διανομές των Motor Oil και Jumbo, κ.λπ.) και λοιποί μεγάλοι όμιλοι (πχ Quest Holdings, Καρέλιας, Autohellas, Πλαστικά Κρήτης, ΚΡΙ-ΚΡΙ, Intracom).

Μετά από αυτά, η αρχική φετινή πρόβλεψη για χρηματικές διανομές ύψους 5 δισ. ευρώ θεωρείται ως απολύτως εφικτή, οδηγώντας σε μια μέση μερισματική απόδοση της τάξεως του 4,4%, όταν το επιτόκιο της ΕΚΤ αναμένεται να υποχωρήσει στο 2% και η απόδοση των δεκαετών κρατικών ελληνικών τίτλων βρίσκεται κοντά στο 3,27%. Να θυμίσουμε ότι όταν ο Γενικός Δείκτης του Χ.Α. βρισκόταν κοντά στις χίλιες μονάδες, η τότε μέση μερισματική απόδοση των εισηγμένων εταιρειών δεν υπερέβαινε το 3% έως 3,5%.

Στο επίπεδο της οικονομίας τέλος, η Ελλάδα δεν φαίνεται να επηρεάζεται άμεσα σε σημαντικό βαθμό από την επιβολή αμερικανικών δασμών στα ευρωπαϊκά προϊόντα, ενώ ο τουρισμός φαίνεται πως αν δεν ανεβεί φέτος περαιτέρω, τουλάχιστον θα διατηρηθεί στα πολύ ικανοποιητικά περυσινά επίπεδα.

H κίνηση του Διεθνούς Αερολιμένα Αθηνών να επιταχύνει το επενδυτικό του πρόγραμμα (μέσα από την εθελοντική επανεπένδυση μερίσματος για την περίοδο 2025-2027) για διεύρυνση της παραγωγικής του δυναμικότητας, αποδεικνύει την εμπιστοσύνη του για τις προοπτικές του ελληνικού τουρισμού σε βάθος χρόνου, δείχνοντας ότι υπάρχουν σαφείς προϋποθέσεις για να συνεχιστεί και στο μέλλον η ανοδική τάση των τελευταίων ετών.

Κατά τα λοιπά, οι όποιες αρνητικές επιδράσεις προέλθουν από το διεθνές μέτωπο, εκτιμάται ότι θα υπερακοντιστούν από τις αυξημένες επενδύσεις παγίων στοιχείων (βλέπε κονδύλια του Ταμείου Ανάκαμψης, με αιχμή του δόρατος τις κατασκευές, την οικοδομή και την πληροφορική).

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.