Το νέο στοίχημα για το Χρηματιστήριο

Μέσα σε διάστημα λίγων εβδομάδων οι αμερικανικές μετοχές επέστρεψαν σε ανοδική πορεία και η συγκυρία έμοιαζε ευνοϊκή (γεγονός που είχε επίδραση και στην ψυχολογία της εγχώριας αγοράς), με τον δείκτη βαρόμετρο S&P 500 να φτάνει μόλις 2% χαμηλότερα από το ιστορικό υψηλό. Η εγχώρια αγορά μετοχών, επίσης, σημειώνει αξιόλογα κέρδη και είναι κοντά στα πρόσφατα υψηλά της.

Το κλίμα, ωστόσο χάλασε την Παρασκευή καθώς η επίθεση του Ισραήλ με στόχο τα πυρηνικά του Ιράν οδήγησε σε εκτόξευση της τιμής του πετρελαίου αλλά και σε απώλειες (λελογισμένες σε πρώτη φάση) στα διεθνή χρηματιστήρια, όπως και στην εγχώρια αγορά. Οι εξελίξεις, ωστόσο, μπορεί να γίνουν απρόβλεπτες τα επόμενα 24ωρα κάτι που σημαίνει ότι οι κεφαλαιαγορές καλούνται να χαράξουν πορεία σε άγνωστα ύδατα.

Κατά ορισμένους αναλυτές, όμως, παρά την όποια διόρθωση που μπορεί να συμβεί ανά πάσα στιγμή και η οποία ίσως να είναι και επιθυμητή, ο βασικός χρηματιστηριακός δείκτης έχει θέσει τις βάσεις ώστε να προσπαθήσει να κινηθεί προς νέα… χιλιάδα μέσα στο 2025.

Οι αποδόσεις από τα χαμηλά του Απριλίου έχουν αυξηθεί αισθητά και τα ποσοστά δείχνουν ότι ο δρόμος που έχουν διανύσει οι εγχώριοι τίτλοι είναι ήδη μακρύς, ωστόσο, κάποιοι εκτιμούν ότι υπάρχει… μέλλον.

Υπάρχει όμως και αντίλογος στην αγορά ότι οι τιμές είναι αρκετά υψηλότερα σε πολλές μετοχές χωρίς να διαφαίνονται καθοριστικοί καταλύτες για το υπόλοιπο μισό του έτους. Επίσης, στα επιχειρήματα των πιο «συγκρατημένων» είναι και η πρόσφατη διόρθωση του Απριλίου που έριξε την αγορά στο καναβάτσο σε ελάχιστο χρόνο.

Στον αντίποδα όμως και πάλι, από το χαμηλό των 1.450 μονάδων που σημείωνε η αγορά τον Απρίλιο, τρέχει πλέον ένα ανοδικό κύμα της τάξεως του 30% και οι πλέον κερδισμένοι τίτλοι, όπως ήταν αναμενόμενο, είναι αυτοί ομίλων που βελτιώθηκαν ή συνέχισαν την επιτυχημένη τους στρατηγική.

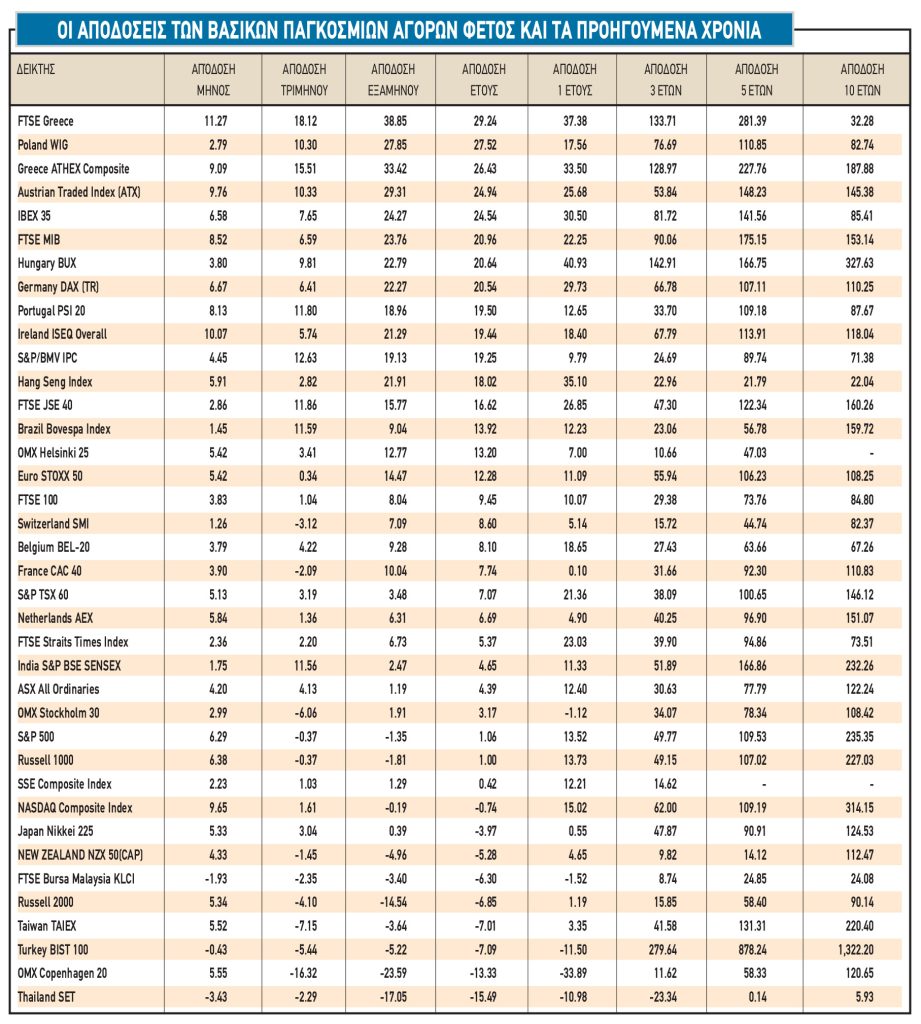

Με βάση το τέλος του πενταμήνου, ο δείκτης FTSE Greece που περιλαμβάνει 28 μετοχές υψηλής κεφαλαιοποίησης ήταν πρώτος σε επιδόσεις στην παγκόσμια αγορά με επίδοση 29,2%, ενώ ο Γενικός Δείκτης ήταν τρίτος στη σχετική λίστα με +26%.

Οι αγορές στην Ευρώπη φέτος μονοπωλούν το ενδιαφέρον και τις θετικές επιδόσεις με την Πολωνία, την Αυστρία, την Ισπανία και την Ιταλία να βρίσκονται στις πρώτες θέσεις από τις αρχές του χρόνου.

Ο αισιόδοξος τόνος για τις ευρωπαϊκές μετοχές παραμένει ισχυρός, παρά τη δύσκολη γεωπολιτική συγκυρία. Αν και οι οικονομολόγοι εξακολουθούν να πιστεύουν ότι η ευρωπαϊκή ανάπτυξη δεν πρόκειται να κάνει «άλμα», καθώς εντείνεται η νομισματική χαλάρωση, κάποια καλύτερη ευρωπαϊκή επίδοση είναι μπροστά μας, ενώ ο επίμονος πληθωρισμός είναι πια παρελθόν.

Πολύ μεγάλη βοήθεια στις ευρωπαϊκές μετοχές προσφέρουν και οι αποδόσεις των δεκαετών ομολόγων. Σε όλες τις χώρες που βρίσκονται στις κορυφαίες θέσεις των αποδόσεων, οι αποδόσεις των δεκαετών ομολόγων είναι πολύ κοντά στα χαμηλά τους, προσφέροντας πολύ περιορισμένα «risk free rates» και χαμηλούς συντελεστές προεξόφλησης στις μετοχές.

Οι αποτιμήσεις και ο ρόλος κλειδί των τραπεζών

Σε ό,τι αφορά τις αποτιμήσεις, παραμένουν σε επίπεδα που έχει νόημα μια έκθεση στην αγορά. Μάλιστα, οι εγχώριες αξίες φαίνεται να πριμοδοτούνται από τη μεταφορά κεφαλαίων από άλλες γειτονικές αγορές που εμφανίζουν χειρότερα χαρακτηριστικά σε δυναμική ΑΕΠ και δείκτες αποτίμησης ή υψηλότερη αστάθεια και πίεση από τις πολιτικές Τραμπ.

Οι αποτιμήσεις στο Χ.Α. δείχνουν ελκυστικές, με τον δείκτη τιμής προς κέρδη (P/E) χαμηλότερο των αναδυόμενων αγορών, αλλά και με πιο περιορισμένο ρυθμό μεταβολής των κερδών ανά μετοχή, αν και εφόσον οι εκτιμήσεις των αναλυτών επαληθευτούν. Το consensus για τον δείκτη P/E διαμορφώνεται στις 9,7 φορές φέτος και στις 9,1 φορές για το 2026, ενώ η μερισματική απόδοση είναι αρκετά υψηλή και υπολογίζεται στο 4,9% φέτος και στο 5,4% την επόμενη χρονιά.

Η εγχώρια αγορά, παρά τα συνεχιζόμενα inflows από πέρσι, εξακολουθεί να είναι η λιγότερο «επενδύσιμη» επιλογή των παγκόσμιων διαχειριστών παθητικών κεφαλαίων από τις 21 που συμμετέχουν στον δείκτη MSCI Emerging Markets, σύμφωνα με τα στοιχεία της EPFR. Αυτό το γεγονός μπορεί να αποτελέσει κρίσιμο καταλύτη για τη μεσοπρόθεσμη πορεία και τη συζήτηση που έχει ανοίξει για το αν «αξίζει» ή αν ωφελεί την αγορά να αναβαθμιστεί σε «αναπτυγμένη» από «αναδυόμενη».

Οι δείκτες του Χ.Α. αλλά και ο MSCI Greece, συγκρινόμενοι με τους μέσους όρους στο εξωτερικό, δείχνουν ότι αρκετοί εγχώριοι εισηγμένοι τίτλοι, αν και δεν είναι διαπραγματεύσιμοι στους εξόφθαλμα χαμηλούς δείκτες του 2023 και των αρχών του 2024, παραμένουν με ελκυστικές αποτιμήσεις σε όρους κερδοφορίας και εσωτερικής αξίας για φέτος και το 2026. Από την άλλη, οι εγχώριοι τίτλοι είναι διαπραγματεύσιμοι με μικρότερα discount έναντι των ιστορικών τους μέσων όρων, εξαιτίας της μείωσης του «country risk» και της εξομάλυνσης της απόδοσης των ελληνικών ομολόγων.

Η μεγάλη διαφορά καταγράφεται στον τραπεζικό κλάδο, που δέχεται καταιγισμό νέων θετικών εκθέσεων με θετική στάση για τα θεμελιώδη μεγέθη του και τις επιδόσεις του. Από τις τελευταίες εκθέσεις φαίνεται ότι η αποτίμηση αφήνει πολλά περιθώρια για άνοδο, αφού οι ελληνικές τράπεζες τελούν υπό διαπραγμάτευση λίγο πάνω από 0,85 φορές τον δείκτη ενσώματης λογιστικής αξίας (P/TBV) για το 2026, εξακολουθώντας να έχουν discount 25% σε σχέση με τους «ομολόγους» της περιφέρειας της Ε.Ε.

Λαμβάνοντας υπόψη τις θετικές προοπτικές χορηγήσεων, οι αναλυτές προβλέπουν πλέον περαιτέρω σύγκλιση των δεικτών στο μέλλον και αναμένουν η εστίαση να διατηρηθεί στις πληρωμές μερισμάτων. Ήδη οι τίτλοι των Eurobank και Εθνικής Τράπεζας έχουν καταφέρει να προσεγγίσουν αποτίμηση μια φορά τα ενσώματα ίδια κεφάλαια μετά από δεκαετίες.

Η ταχεία υλοποίηση των στρατηγικών σχεδίων αφενός μετασχηματίζει τους ισολογισμούς και τις λειτουργίες των τραπεζών, αφετέρου δίνει ένα ισχυρό μήνυμα στην αγορά για την αποφασιστικότητά τους να επιστρέψουν κεφάλαια στους μετόχους τους με ταχύτερο τέμπο.

Επιπλέον, οι αναλυτές εκφράζουν την πεποίθησή τους ότι η αύξηση των δανείων θα είναι αρκετά ισχυρή και τα επόμενα χρόνια και σε συνδυασμό με την αναμενόμενη ανάπτυξη των προμηθειών και των λοιπών εσόδων, αυτό θα στηρίξει την κερδοφορία. Οι αναλυτές κοιτούν πλέον μπροστά και εστιάζουν πολύ περισσότερο στις προοπτικές κερδοφορίας για τη διετία 2026-2027, οι οποίες θα αποτελέσουν τον βασικό μοχλό των επιδόσεών τους στο ταμπλό.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.