Τράπεζες: Οι νέες τιμές-στόχοι και το stock picking των αναλυτών

Η ελληνική χρηματιστηριακή αγορά παραμένει στο επίκεντρο του επενδυτικού ενδιαφέροντος, με τις Τράπεζες να αποτελούν τον βασικό μοχλό της ανόδου.

Από την αρχή του έτους, οι μετοχές των τεσσάρων συστημικών Τραπεζών έχουν αποδώσει σημαντικά, ενώ οι ξένοι οίκοι εντείνουν την παρουσία τους με νέες αναλύσεις, αναβαθμισμένες τιμές στόχους και υψηλές συστάσεις. Η εικόνα που διαμορφώνεται για το τελευταίο τρίμηνο του 2025 είναι θετική, με την προοπτική περαιτέρω ανόδου να παραμένει «στο τραπέζι», παρότι οι αποτιμήσεις έχουν ήδη κινηθεί ανοδικά.

Το αφήγημα στηρίζεται σε τρεις βασικούς πυλώνες: την ισχυρή κερδοφορία που παρουσιάζουν οι Τράπεζες, τις σημαντικές διανομές κεφαλαίων προς τους μετόχους και τη διατηρήσιμη βελτίωση της κεφαλαιακής βάσης τους.

Οι εκθέσεις που δημοσίευσαν το τελευταίο διάστημα η Bank of America, η Alpha Finance, η Citi, η UBS και η Deutsche Bank συγκλίνουν στην εκτίμηση ότι οι ελληνικές τράπεζες παραμένουν ελκυστικές επενδυτικές επιλογές, με υψηλή ορατότητα στα κέρδη, ισχυρή αποδοτικότητα και γενναιόδωρη μερισματική πολιτική.

Οι τελευταίες εκτιμήσεις για τις μετοχές

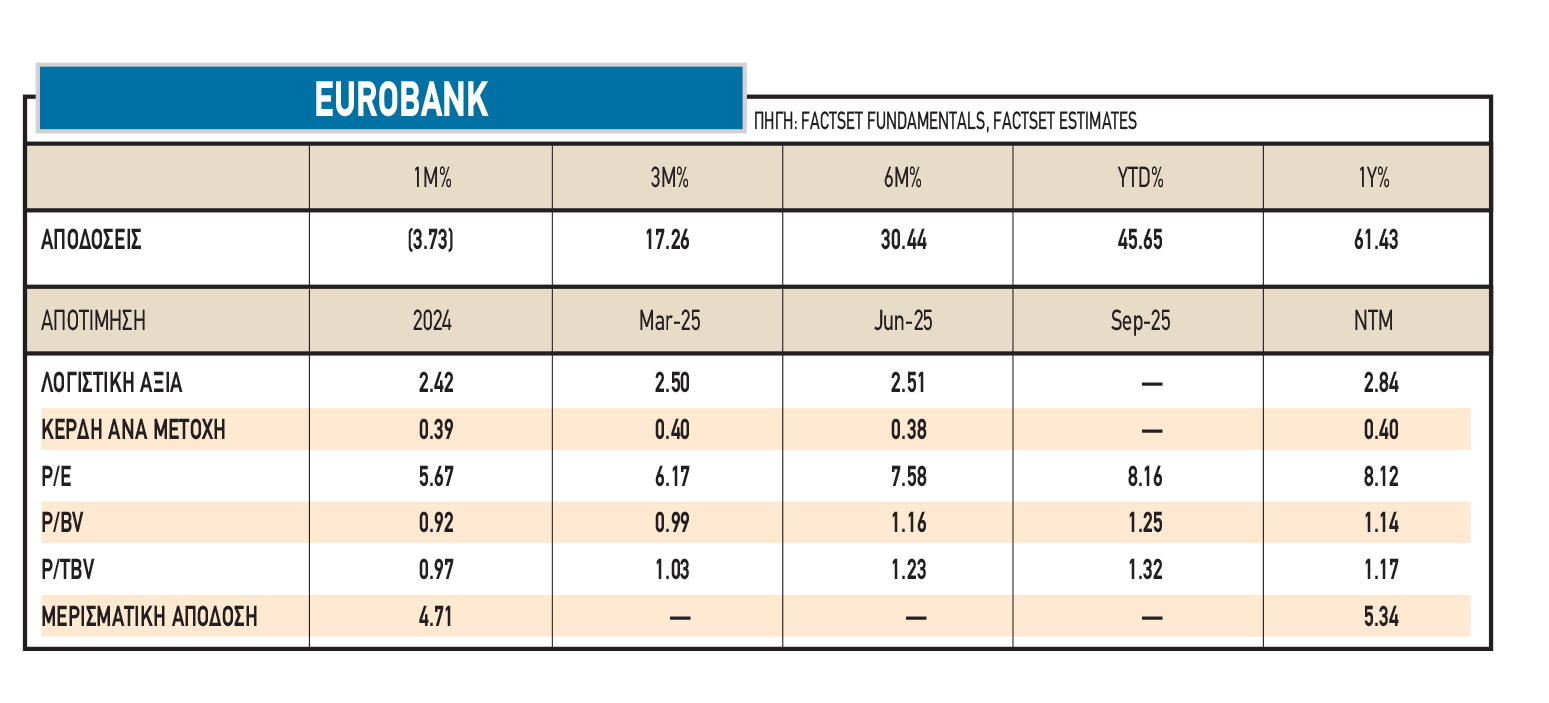

Η Bank of America εμφανίζεται ξεκάθαρα «ταύρος» για τον κλάδο, αλλά με διακριτές προτιμήσεις: για τη Eurobank ως κορυφαία επιλογή με νέα τιμή-στόχο 4,45 ευρώ (από 4,36), σύσταση Buy, που συνεπάγεται υψηλό δυνητικό περιθώριο ανόδου με βάση τα επίπεδα διαπραγμάτευσης.

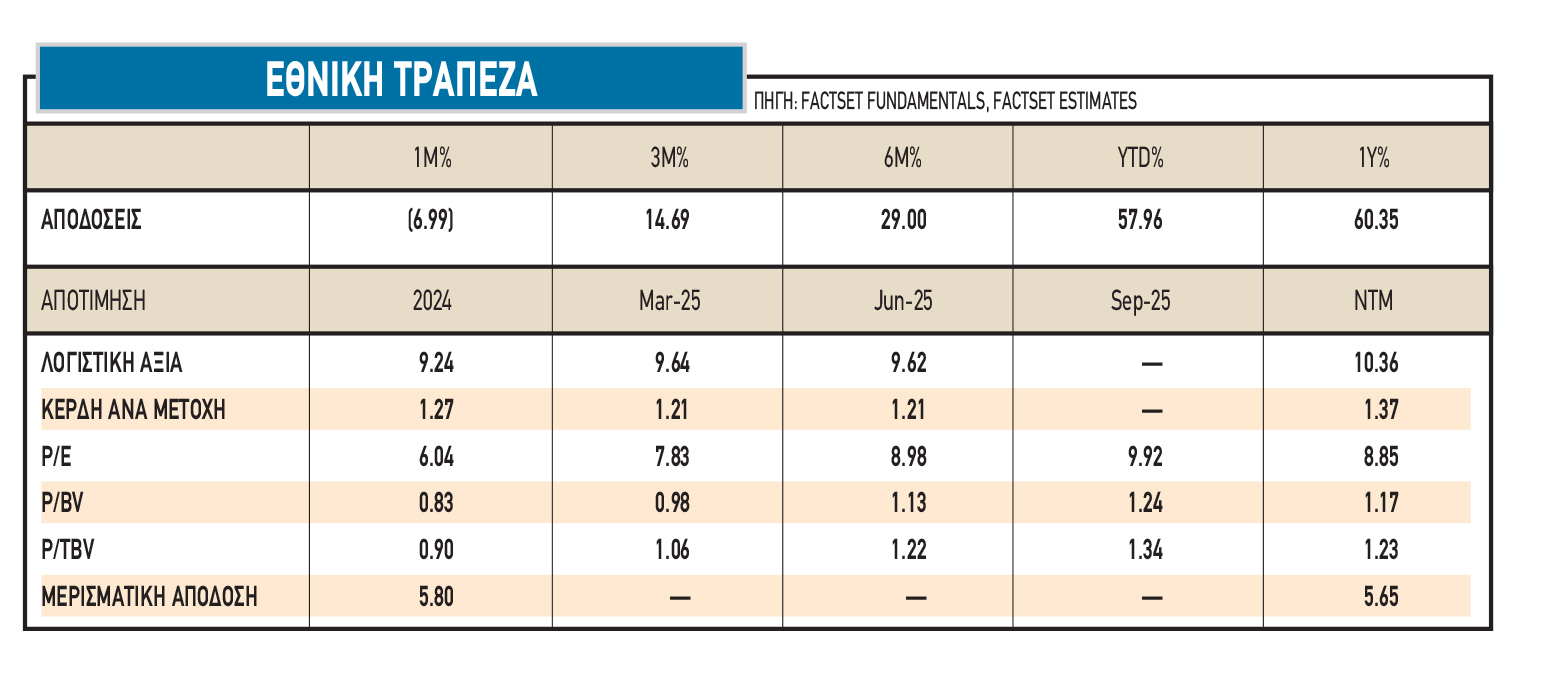

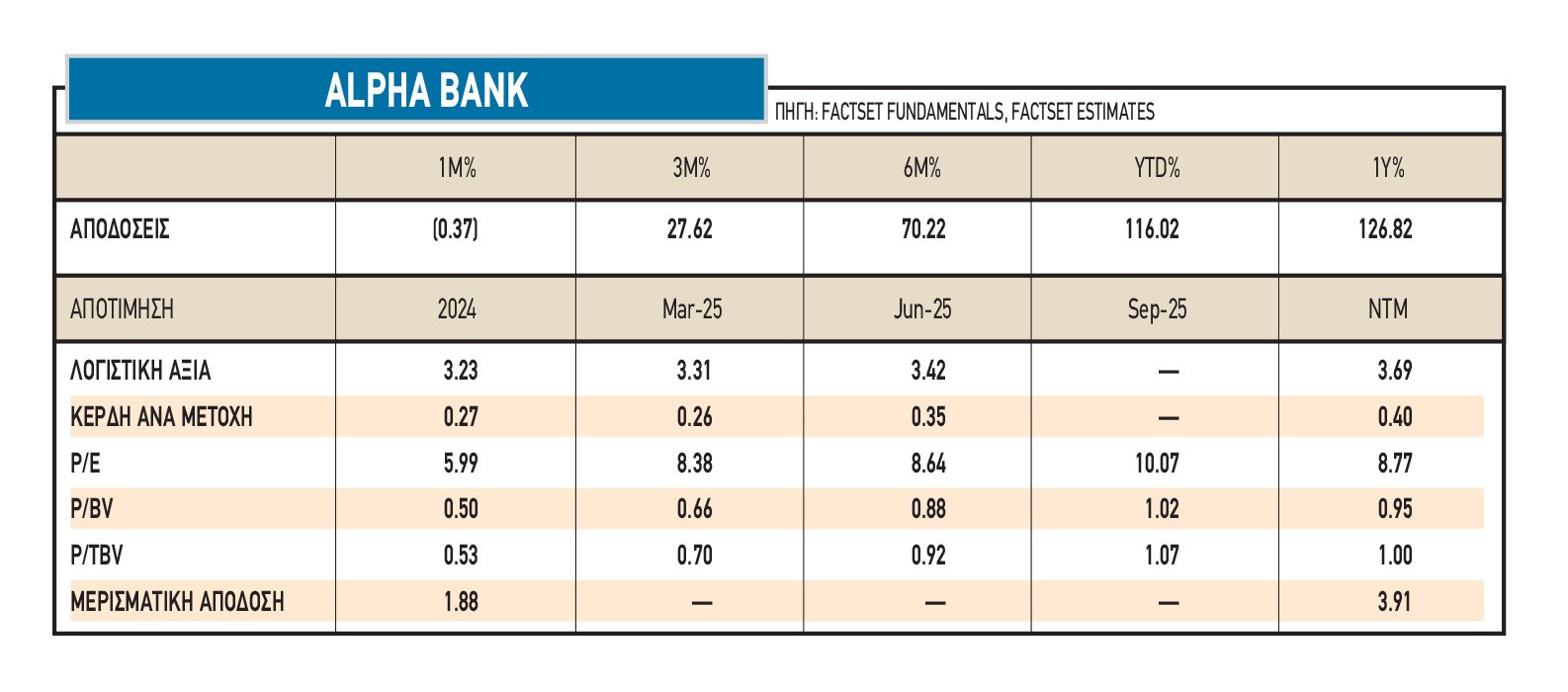

Για την Εθνική Τράπεζα διατηρεί Neutral με νέα τιμή-στόχο 12,81 ευρώ (από 12,11) και περιορισμένο upside. Για την Alpha Bank επιβεβαιώνει Buy με νέα τιμή-στόχο 3,89 ευρώ (από 3,59), υποδηλώνοντας 12% περιθώριο, ενώ για την Πειραιώς επίσης Buy με νέα τιμή-στόχο 7,78 ευρώ (από 6,88) και 14% δυνητική άνοδο.

Η BofA τονίζει ότι η Eurobank υπερέχει σε διαφοροποίηση και αποδόσεις, η Alpha έχει ορατότητα βελτίωσης NII και re-rating, η Πειραιώς προσφέρει υψηλότερη μεν μεταβλητότητα αλλά ελκυστική δυναμική κερδών, ενώ η ΕΤΕ παραμένει «ποιοτική άμυνα» με μικρότερο περιθώριο υπεραπόδοσης.

Η Alpha Finance, από την άλλη, έδωσε ιδιαίτερη βαρύτητα στη διατηρήσιμη κερδοφορία και προχώρησε σε ανοδική αναθεώρηση των εκτιμήσεών της για την τριετία 2025–2027. Τα έσοδα αναμένονται αυξημένα κατά 8,2% σε σχέση με τις προηγούμενες προβλέψεις, ενώ τα καθαρά κέρδη αναβαθμίστηκαν κατά 14,4%.

Ο δείκτης αποδοτικότητας ιδίων κεφαλαίων (RoTE) τοποθετείται στο 14,8% για το 2025, με βασικό μοχλό την πιστωτική επέκταση, ακόμη κι αν το καθαρό επιτοκιακό περιθώριο δεχθεί μικρές πιέσεις. Ο οίκος θεωρεί ότι τα θεμελιώδη παραμένουν ιδιαίτερα ελκυστικά και δίνει ισχυρές συστάσεις αγοράς.

Η Citi εστιάζει περισσότερο στην επιστροφή κεφαλαίου προς τους μετόχους. Για την Τράπεζα Πειραιώς, ανεβάζει την τιμή στόχο στα 7,85 ευρώ από 7,60 ευρώ, ενσωματώνοντας την πρόβλεψη για ετήσιο buyback που θα αντιστοιχεί περίπου στο 10% των καθαρών κερδών.

Για τη Eurobank, διατηρεί την τιμή στόχο στα 3,80 ευρώ, με εκτιμήσεις για κέρδη ανά μετοχή το 2025 στα 0,38 ευρώ και απόδοση ιδίων κεφαλαίων στο 14,8%. Η Citi υπολογίζει ότι η μερισματική απόδοση θα αγγίξει το 6% για την Πειραιώς και το 4,7% για τη Eurobank μέχρι το 2027, καθιστώντας τις δύο Τράπεζες ιδιαίτερα ελκυστικές και σε όρους εισοδήματος.

Στην ίδια κατεύθυνση, οι Deutsche Bank και UBS αναβάθμισαν επίσης τις τιμές στόχων για τον κλάδο. Για την Alpha Bank, ο πήχης ανεβαίνει στα 3,85 ευρώ, για τη Eurobank επίσης στα 3,85 ευρώ, για την Πειραιώς στα 7,70 ευρώ, ενώ για την Εθνική στα 13,40 ευρώ, με σύσταση “Hold”. Και οι δύο οίκοι επισημαίνουν ότι, παρά την ήδη ισχυρή άνοδο των τελευταίων μηνών, τα περιθώρια παραμένουν θετικά, ιδιαίτερα για Alpha, Eurobank και Πειραιώς.

Παρά την κοινή αισιοδοξία, υπάρχουν και διαφοροποιήσεις στις εκτιμήσεις. Η BofA είναι σαφώς πιο επιφυλακτική απέναντι στην Εθνική Τράπεζα, ενώ Citi και UBS/Deutsche βλέπουν μεγαλύτερα περιθώρια στις άλλες τρεις συστημικές. Η Alpha Finance τονίζει την πιστωτική επέκταση ως βασικό οδηγό ανάπτυξης, ενώ η Citi προτάσσει την επιστροφή κεφαλαίου. Διαφορετική αφετηρία, αλλά παρόμοιο αποτέλεσμα: υψηλές αποδόσεις για τους μετόχους.

Ενδιαφέρον παρουσιάζει και η σεναριακή ανάλυση της Citi, η οποία χαρτογραφεί τρία πιθανά μονοπάτια. Στο αισιόδοξο σενάριο, η πιστωτική ανάπτυξη αποδεικνύεται ισχυρή, τα επιτόκια υποχωρούν ομαλά και η κερδοφορία παραμένει σταθερή, οδηγώντας την Πειραιώς πάνω από τα 8 ευρώ και τη Eurobank κοντά στα 4,2 ευρώ. Στο βασικό σενάριο, η εικόνα παραμένει σταθερή με τις τιμές γύρω από τα επίπεδα των 7,5–7,8 ευρώ για την Πειραιώς και 3,8 ευρώ για τη Eurobank. Στο απαισιόδοξο σενάριο, όπου η ΕΚΤ παραμένει αυστηρότερη και η πιστωτική επέκταση φρενάρει, τα κέρδη συρρικνώνονται και οι τιμές επιστρέφουν χαμηλότερα, με περιορισμένο πλέον περιθώριο ανόδου.

Καταλύτες, αποτιμήσεις και πιθανοί κίνδυνοι

Οι κινητήριοι μοχλοί για τα αποτελέσματα του 2025–2026 είναι πολλοί και αλληλένδετοι. Τα καθαρά έσοδα από τόκους παραμένουν υψηλά, παρότι το επιτοκιακό περιθώριο δείχνει σημάδια σταθεροποίησης. Η πιστωτική επέκταση συνεχίζει να δίνει ώθηση, με αυξανόμενες χορηγήσεις τόσο σε επιχειρηματικά δάνεια όσο και σε στεγαστικά.

Οι προμήθειες από δραστηριότητες όπως asset management και ηλεκτρονικές συναλλαγές ενισχύουν περαιτέρω τα έσοδα, ενώ η συγκράτηση των λειτουργικών εξόδων μέσω ψηφιοποίησης και μείωσης δικτύων αυξάνει την αποδοτικότητα. Η νέα εποχή μερισμάτων και buybacks αποτελεί, τέλος, έναν ακόμη βασικό καταλύτη που καθιστά τις Τράπεζες ελκυστικές για τους επενδυτές.

Ωστόσο, το τοπίο δεν είναι εντελώς χωρίς κινδύνους. Η σταδιακή μείωση των επιτοκίων από την ΕΚΤ μπορεί να περιορίσει το NII, ενώ τυχόν επιβράδυνση της οικονομικής ανάπτυξης θα επηρεάσει τη ζήτηση για δάνεια. Η ποιότητα των χαρτοφυλακίων παραμένει σε πολύ καλό επίπεδο, με τα μη εξυπηρετούμενα ανοίγματα σε ιστορικά χαμηλά, αλλά δεν παύει να αποτελεί παράγοντα που μπορεί να επιβαρυνθεί σε περίπτωση νέας ύφεσης.

Επιπλέον, οι ρυθμιστικές απαιτήσεις για MREL και κεφαλαιακά αποθέματα ενδέχεται να ασκήσουν πίεση στα αποτελέσματα.

Σε ευρωπαϊκό επίπεδο, οι ελληνικές τράπεζες εξακολουθούν να τελούν υπό διαπραγμάτευση με έκπτωση σε σχέση με τους ανταγωνιστές τους. Ο δείκτης P/TBV παραμένει γύρω στο 0,9–1,1 φορές, όταν πολλές ευρωπαϊκές Τράπεζες κινούνται κοντά στις 1,2–1,3 φορές.

Ο δείκτης P/E για το 2025 διαμορφώνεται στις 8–9 φορές, έναντι 10–11 φορές στον ευρωπαϊκό μέσο όρο. Αυτό αφήνει περιθώρια για rerating, εφόσον οι Τράπεζες συνεχίσουν να παρουσιάζουν ισχυρή κερδοφορία και να διανέμουν σημαντικά μερίσματα.

Με αυτά τα δεδομένα, το υπόλοιπο του 2025 προδιαγράφεται θετικό. Η αγορά αναμένει τα αποτελέσματα του τρίτου τριμήνου, που θα δώσουν σαφέστερη εικόνα για την πορεία των εσόδων και των χορηγήσεων.

Παράλληλα, οι αποφάσεις για μερίσματα και επαναγορές μετοχών θα λειτουργήσουν ως βασικός οδηγός των αποτιμήσεων. Εφόσον οι εκτιμήσεις των οίκων επιβεβαιωθούν, οι ελληνικές Τράπεζες έχουν μπροστά τους ακόμη ένα ανοδικό κύμα. Με περιθώρια που φτάνουν από 10% έως 25% μέχρι το τέλος της χρονιάς, ο τραπεζικός κλάδος παραμένει η αιχμή του δόρατος του ελληνικού χρηματιστηρίου. Και για πολλούς επενδυτές, η μεγάλη πρόκληση είναι εάν το momentum αυτό θα μπορέσει να διατηρηθεί και μέσα στο 2026, οδηγώντας σε περαιτέρω σύγκλιση με τις ευρωπαϊκές αποτιμήσεις.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Αμερικανικό μπλοκ στην Τουρκία: Η Chevron «κλειδώνει» τα κοιτάσματα νοτίως της Κρήτης – FinanceNews.gr

Αμερικανικό μπλοκ στην Τουρκία: Η Chevron «κλειδώνει» τα κοιτάσματα νοτίως της Κρήτης – FinanceNews.gr

Σοβαρό εργατικό ατύχημα σε αποθήκη ΙΚΕΑ στον Κηφισό: Στο νοσοκομείο εργαζόμενος – FinanceNews.gr

Σοβαρό εργατικό ατύχημα σε αποθήκη ΙΚΕΑ στον Κηφισό: Στο νοσοκομείο εργαζόμενος – FinanceNews.gr

Diana Shipping: Αυξημένα έσοδα από νέες ναυλώσεις – FinanceNews.gr

Diana Shipping: Αυξημένα έσοδα από νέες ναυλώσεις – FinanceNews.gr

Χρηματιστήριο Αθηνών: Μικρά κέρδη στην Αθήνα, με επιλεκτικές κινήσεις επενδυτών – FinanceNews.gr

Χρηματιστήριο Αθηνών: Μικρά κέρδη στην Αθήνα, με επιλεκτικές κινήσεις επενδυτών – FinanceNews.gr