Τριπλή στήριξη στις ΑΕΕΑΠ από discount, επιτόκια και… μερίσματα

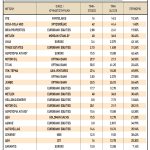

Με ενδιαφέρον αναμένει η χρηματιστηριακή αγορά τα οικονομικά αποτελέσματα για το 2024 των Ανώνυμων Εταιρειών Επενδύσεων Ακίνητης Περιουσίας (ΑΕΕΑΠ), προκειμένου να προσδιοριστεί εκ νέου το ύψος των discount με τα οποία διαπραγματεύονται οι μετοχές του κλάδου στο ΧΑ (με βάση τις εύλογες αξίες της 31ης/12/2024) αλλά και για να προκύψει μια πρώτη εικόνα για την πορεία των φετινών τους επιδόσεων.

Ειδικότερα, η αρχή θα γίνει αύριο (27/2), καθώς θα ανακοινώσει τα ετήσια οικονομικά της αποτελέσματα η Noval, στις 28/2 θα πάρει τη σκυτάλη η Premia, ενώ θα ακολουθήσει χρονικά η BriQ Properties τον Μάρτιο και οι υπόλοιπες εισηγμένες του κλάδου στη συνέχεια.

Χρηματιστηριακοί κύκλοι θεωρούν πως τα discount θα κυμανθούν σε πολύ υψηλά επίπεδα (ιδιαίτερα για εκείνες τις μετοχές που δεν έχουν καταγράψει άνοδο κατά τους τελευταίους μήνες), παρά το γεγονός ότι η εγχώρια αγορά του real estate παραμένει «ζεστή», ενώ παράλληλα εκτιμούν ότι υπάρχουν προϋποθέσεις για περαιτέρω βελτίωση των οικονομικών τους επιδόσεων κατά τα επόμενα χρόνια, τουλάχιστον σε επίπεδο λειτουργικών κερδών.

Σύμφωνα με τους ίδιους κύκλους, η μείωση των επιτοκίων θα λειτουργήσει υπέρ του κλάδου των ΑΕΕΑΠ για τρεις κυρίως λόγους:

- Πρώτον, θα μειωθεί το κόστος χρηματοδότησής τους για το κομμάτι εκείνο των δανείων τους που έχει συναφθεί με κυμαινόμενο επιτόκιο.

- Δεύτερον, θα προκύψει φορολογικό όφελος, με δεδομένο ότι οι ΑΕΕΑΠ επιβαρύνονται με ποσοστό επί του ενεργητικού τους, με βάση τον συντελεστή 10% x (επιτόκιο ΕΚΤ + 1). Άρα με βάση την πρόβλεψη ότι το επιτόκιο της ΕΚΤ θα υποχωρήσει φέτος στο 2%, έναντι του τρέχοντος 2,75% και του περυσινού 4%, ο μέσος φορολογικός συντελεστής θα αποκλιμακωθεί.

- Και τρίτον, η υποχώρηση των επιτοκίων θα δώσει την εναλλακτική δυνατότητα στις ΑΕΕΑΠ να «κλειδώσουν» σε αρκετά χαμηλά επίπεδα το «Euribor» (γύρω ή και κάτω από το 2,5%) για πολλά χρόνια μέσα από στην αγορά παραγώγων (Interest Rate Swaps) και έτσι να εξασφαλίσουν «λογικό» κόστος χρήματος σε μακροπρόθεσμη βάση. Κάτι τέτοιο θα μειώσει το ρίσκο των εταιρειών και θα αφήσει περιθώρια καθαρού κέρδους για παλαιότερες και νέες εκμισθώσεις που συνοδεύονται από ετήσιες αποδόσεις ενοικίου (yields) γύρω ή και πάνω από το 6%-7% (στο κόστος του κλειδωμένου Euribor θα πρέπει να προστεθεί και το spread με το οποίο επιβαρύνεται κάθε εταιρεία από τις τράπεζες).

Το «στοίχημα» των μερισμάτων

Πέρα όμως από τη μείωση των επιτοκίων, οι αναλυτές αναφέρουν δύο ακόμη λόγους που θα συντελούσαν και αυτοί στη σταδιακή αύξηση των διανεμόμενων μερισμάτων στους μετόχους κατά τα αμέσως επόμενα χρόνια. Ένας από αυτούς είναι η προς τα πάνω (μερική έστω) αναπροσαρμογή των ενοικίων λόγω του πληθωρισμού στα περισσότερα συμβόλαια.

Ο δεύτερος ωστόσο -και σπουδαιότερος- λόγος είναι ότι ένα τμήμα των ακινήτων των ΑΕΕΑΠ που βρίσκεται σήμερα στο κατασκευαστικό στάδιο, σταδιακά εκμισθώνεται και αρχίζει να αποφέρει πρόσθετα έσοδα από ενοίκια στις εταιρείες.

Ενδεικτικά αναφέρεται ότι σύμφωνα με πρόσφατη έκθεση της Eurobank Equities, το μέρισμα ανά μετοχή της BriQ Properties από 0,13 ευρώ πέρυσι (pro forma) προβλέπεται να ανεβαίνει σταδιακά και να διαμορφωθεί στο 0,21 ευρώ το 2026 και στο 0,22 ευρώ το 2027.

Από την άλλη πλευρά, οι χρηματιστηριακοί αναλυτές τονίζουν την ανάγκη να μεγαλώσει περισσότερο το μέγεθος των ΑΕΕΑΠ (προκειμένου να προκύψουν οικονομίες κλίμακας) και να διευρυνθεί το ποσοστό της ελεύθερης μετοχικής διασποράς τους (free float) προκειμένου να προσελκυσθούν σημαντικοί θεσμικοί επενδυτές από Ελλάδα και εξωτερικό.

Τέλος, μικρό καλάθι κρατούν στελέχη του κλάδου των ΑΕΕΑΠ σχετικά με το περιεχόμενο του επικείμενου σχεδίου νόμου για την εγχώρια κεφαλαιαγορά και ειδικότερα για το φορολογικό του σκέλος, καθώς -όπως λέγεται, αλλά μένει να φανεί και στην πράξη- οι όποιες παρεμβάσεις θα περιοριστούν σε δευτερεύουσας τάξης ζητήματα.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.