Χρηματιστήριο: Η προσγείωση στην πραγματικότητα και η επόμενη μέρα

Χρηματιστηριακοί αναλυτές αξιολογούν την κίνηση του Γενικού Δείκτη σε ένα μικρό εύρος διακύμανσης ως μια προσγείωση στην πραγματικότητα.

Σε καμιά περίπτωση δεν μιλούν για «φούσκα», ωστόσο επισημαίνουν ότι οι ελληνικές μετοχές δεν είναι «τσάμπα», ότι τα οικονομικά και τα γεωπολιτικά πεδία αβεβαιότητας διευρύνονται και πως το απίστευτο ράλι των προηγούμενων τριών ετών που παρατηρήθηκε στο ταμπλό του ΧΑ δεν μπορεί να συνεχιστεί με τον ίδιο ρυθμό.

Μέσα σ’ αυτό το περιβάλλον, τμήμα των επενδυτών προχωρεί σε αναδιαρθρώσεις του χαρτοφυλακίου του, προσπαθώντας να εντοπίσει μετοχές της υψηλής και της μεσαίας κεφαλαιοποίησης που θα υπεραποδώσουν (stock picking), ενώ παράλληλα θεσμικά χαρτοφυλάκια, χρηματιστηριακές εταιρείες και μικροεπενδυτές «σκανάρουν» τις μετοχές της περιφέρειας: Άλλοι αναζητώντας θετικά θεμελιώδη δεδομένα και άλλοι με προσδοκία ενός βραχυπρόθεσμου ράλι, αναλαμβάνοντας προφανώς και το σχετικό ρίσκο.

Γνωστός χρηματιστηριακός αναλυτής ρωτήθηκε για τα στενά όρια διακύμανσης του Γενικού Δείκτη κατά το τελευταίο χρονικό διάστημα και έδωσε τη δική του εξήγηση για τα πράγματα: «Έχουμε κακομάθει την τελευταία τριετία βλέποντας τον Γενικό Δείκτη να πηγαίνει μόνο προς τα πάνω και γρήγορα.

Υπήρξαν αρκετοί λόγοι που οδήγησαν στο ράλι που προηγήθηκε: Αφ’ ενός το θερμό κλίμα που επικράτησε στις διεθνείς κεφαλαιαγορές και αφ’ ετέρου οι εξελίξεις που αφορούσαν την ίδια την Ελλάδα, καθώς η χώρα ανέκτησε την επενδυτική βαθμίδα, είδε το ΑΕΠ της να αυξάνεται, ενώ παράλληλα πολλές εισηγμένες του ΧΑ προχώρησαν σε μια σειρά επιτυχημένων κινήσεων που αύξησαν την κερδοφορία τους και βελτίωσαν τις προοπτικές τους.

Όλα αυτά όμως έχουν σε μεγάλο βαθμό ενσωματωθεί στις τρέχουσες αποτιμήσεις των μετοχών και στο εξής θα πρέπει να προσδοκούμε για τα επόμενα χρόνια μια μέση ετήσια απόδοση γύρω στο 7%-10% -προφανώς με ενδιάμεσες περιόδους διορθώσεων- και αυτό με την προϋπόθεση ότι δεν θα δούμε κάποιες σοβαρές αναταράξεις στο διεθνές οικονομικό περιβάλλον.

Οι επενδυτές λοιπόν χρειάζεται να έχουν υπομονή, μικτό χαρτοφυλάκιο και επιλεγμένους μετοχικούς τίτλους, ανεξαρτήτως κεφαλαιοποίησης».

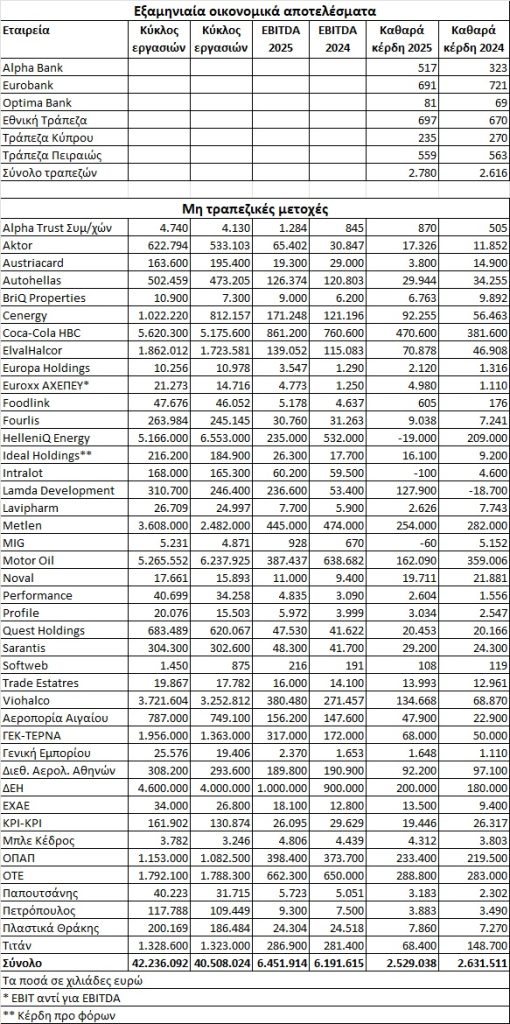

Στο ίδιο μήκος κύματος κινείται και η τοποθέτηση της Deutsche Bank για τις εισηγμένες τράπεζες (συστημικές συν την Κύπρου) στο ΧΑ. Με τον γερμανικό οίκο να παραθέτει ότι οι ευρωπαϊκές τράπεζες διαπραγματεύονται με δείκτη P/E 9,1 φορές για το 2026, προσφέροντας μερισματική απόδοση 5,6% και επιπλέον 3,3% μέσω επαναγορών -και με δεδομένο ότι o μέσος δείκτης P/E για τις ελληνικές θα κυμανθεί με βάση τα φετινά εκτιμώμενα κέρδη γύρω στις 9 φορές- η Deutsche Bank θέτει το ερώτημα για το κατά πόσο οι επιδόσεις των τραπεζών μας είναι διατηρήσιμες στο μέλλον.

Με βάση τις εκτιμήσεις των περισσότερων αναλυτών, οι ελληνικές τράπεζες μπορούν να αυξήσουν περαιτέρω τις κερδοφορία τους μέσα στην επόμενη τριετία και γι’ αυτό άλλωστε προχωρούν σε θετικές συστάσεις. Τελευταίο χαρακτηριστικό παράδειγμα η UBS. Ωστόσο, είναι προφανές ότι οι τραπεζικές μετοχές όχι μόνο δεν είναι «τσάμπα» όπως στο παρελθόν, αλλά παράλληλα θα πρέπει να συνεχίσουν την ανοδική πορεία των κερδών τους από το 2026 και μετά, προκειμένου να αυξηθούν και οι τιμές των μετοχών τους στο ταμπλό του ΧΑ.

Ανάλογη είναι η κατάσταση και για τις μη τραπεζικές εισηγμένες του ΧΑ. Γενικότερα, με την τρέχουσα κεφαλαιοποίηση κοντά στα 145 δισ. ευρώ, αναμένεται για φέτος ένα μέσο P/E κοντά στο 11,5 (υψηλότερο για τις μη τραπεζικές εισηγμένες) και μια μέση μερισματική απόδοση κοντά στο 3,8%.

Για να μπορεί να προσδοκά το επενδυτικό κοινό νέα αύξηση του Γενικού Δείκτη, η ελληνική οικονομία θα πρέπει να συνεχίσει και κατά τη διετία 2026-2027 να υπεραποδίδει έναντι της Ευρωζώνης και παράλληλα αυτή η εξέλιξη να έχει αντανάκλαση και στα εταιρικά κέρδη. Είναι εφικτό όμως να γίνει κάτι τέτοιο, ιδιαίτερα μέσα σε ένα τόσο ασταθές περιβάλλον;

Απαντώντας στο ερώτημα αυτό, οικονομικός διευθυντής εισηγμένης εταιρείας εκτίμησε ότι το 2026 θα αποτελέσει αρκετά καλή χρονιά για την ελληνική οικονομία, όπου τα έργα του Ταμείο Ανάκαμψης θα βρίσκονται στην τελική τους ευθεία και το διαθέσιμο εισόδημα των νοικοκυριών θα είναι ελαφρά αυξημένο.

Πέραν αυτού, συμπλήρωσε ότι πολλές εισηγμένες εταιρείες κινούνται δυναμικά στο πεδίο, μέσω εξαγορών, συμμαχιών και επενδυτικών προγραμμάτων, έτσι ώστε να διευρύνουν το μέγεθός τους και τις πηγές της κερδοφορίας τους.

Τέλος, εκτίμησε ότι υπάρχουν οι προϋποθέσεις για περαιτέρω άνοδο του Γενικού Δείκτη μέσα στους επόμενους δεκαπέντε μήνες αν δεν συμβεί κάποιο απρόοπτο σε διεθνές επίπεδο, πλην όμως θεωρεί πως περιθώρια για τρελές αποδόσεις -τουλάχιστον σε ότι αφορά μετοχές της μέσης και της υψηλής κεφαλαιοποίησης- δεν φαίνεται να υπάρχουν.

Απουσία εναλλακτικών επιλογών

Πέρα όμως από το γιατί το τελευταίο χρονικό διάστημα παρατηρούνται χαμηλές διακυμάνσεις στο ΧΑ, ένα δεύτερο σημαντικό ερώτημα που τίθεται είναι το γιατί οι διεθνείς κεφαλαιαγορές μένουν ασυγκίνητες κατά τα τελευταία χρόνια από τα όσα αρνητικά γεγονότα έχουν συμβεί σε οικονομικό και γεωπολιτικό επίπεδο.

Από πού να ξεκινήσει κάποιος; Συνεχιζόμενος πόλεμος στην Ουκρανία από το χειμώνα του 2022; Εξελίξεις στη Μέση Ανατολή από τον Οκτώβριο του 2023; Ενεργειακή κρίση με εκτίναξη τιμών στο φυσικό αέριο; Προβλήματα στην εφοδιαστική αλυσίδα από την πανδημία έως σήμερα; Εκλογή Ντόναλντ Τραμπ στην προεδρία των ΗΠΑ; Δασμολογικός πόλεμος ανά τον κόσμο; Πολιτική και δημοσιονομική κρίση στη Γαλλία;

Γιατί όμως, οι κεφαλαιαγορές μένουν ασυγκίνητες από όλες αυτές τις αβεβαιότητες και τις γεωπολιτικές αναταράξεις που συγκλονίζουν τη διεθνή οικονομική σκηνή; Η απάντηση που δίνουν πολλοί παράγοντες της αγοράς είναι το ότι οι διεθνείς επενδυτές συνεχίζουν να αγοράζουν μετοχές γιατί απλά υπάρχει απουσία εναλλακτικών επιλογών.

Αντιλαμβάνονται ότι το γεωπολιτικό περιβάλλον είναι γεμάτο από κινδύνους και το οικονομικό περιβάλλον γεμάτο από ανισορροπίες που θα πρέπει να αντιμετωπιστούν, ωστόσο σε βραχυπρόθεσμη και μεσοπρόθεσμη βάση δεν έχουν άλλη επιλογή.

Με απλά λόγια, δεν υπάρχει προφανής απάντηση στο ερώτημα τί θα κάνει κάποιος τα λεφτά που θα εισπράξει από την πώληση των μετοχών του. Και αυτό συμβαίνει για τρεις λόγους:

- Πρώτον, γιατί τα καταθετικά επιτόκια των τραπεζών υπολείπονται του πληθωρισμού.

- Δεύτερον, γιατί τα υπόλοιπα «ασφαλή επενδυτικά καταφύγια» όπως τα αμερικανικά και τα ευρωπαϊκά ομόλογα, είτε δεν είναι και τόσο ασφαλή (βλέπε απώλειες στα αμερικανικά χρεόγραφα λόγω συναλλαγματικής ισοτιμίας), είτε οδηγούν σε πολύ χαμηλές αποδόσεις και

- τρίτον, γιατί οι υπόλοιπες επενδυτικές επιλογές, όπως τα ακίνητα, ο χρυσός και τα κρυπτονομίσματα έχουν ήδη κάνει απίστευτα ράλι τιμών, ζαλίζοντας πλέον τους επενδυτές με τις αποτιμήσεις τους. Ενδεικτική είναι η περίπτωση της εγχώριας κτηματαγοράς, όπου ο δείκτης οικιστικών ακινήτων (πηγή Τράπεζα της Ελλάδος) από το τρίτο τρίμηνο του 2017 έως και το δεύτερο μισό της φετινής χρονιάς έχει σημειώσει άνοδο 82,5%! (από τις 58,9 στις 107,5 μονάδες).

Μέσα σ’ αυτό το περιβάλλον, οι επενδυτές κινούνται κατά κύριο λόγο σε δύο κυρίως κατευθύνσεις:

▶ Μεγάλη και μεσαία κεφαλαιοποίηση: Ιδιαίτερα συχνό είναι το φαινόμενο της αναδιάρθρωσης χαρτοφυλακίων. Πολλοί επενδυτές ρευστοποιούν θέσεις τους («κλειδώνοντας» κέρδη) και προσπαθούν να τοποθετηθούν σε άλλες μετοχές που «έχουν μείνει πίσω». Άλλοι επίσης, ρευστοποιούν κερδοφόρες θέσεις επιλέγοντας τίτλους που πιστεύουν ότι μπορούν να συνδυάσουν υπεραπόδοση επιδόσεων και περιορισμένο ρίσκο (μειώνουν το beta του χαρτοφυλακίου τους).

Τέλος, υπάρχουν και κάποιοι νέοι επενδυτές στο ΧΑ, οι οποίοι πρόκειται για συντηρητικούς αποταμιευτές που απλά δεν ικανοποιούνται από τις τρέχουσες αποδόσεις των τίτλων σταθερού εισοδήματος (καταθέσεις, ομόλογα, κ.λπ.). Αυτοί τοποθετούνται συνήθως σε μετοχές χαμηλού ρίσκου και σημαντικής μερισματικής απόδοσης (π.χ. ΟΠΑΠ, ΟΤΕ, Διεθνής Αερολιμένας Αθηνών, κ.λπ.).

▶ Μικρή κεφαλαιοποίηση: Συνεχίζεται η προσπάθεια χρηματιστηριακών εταιρειών, ΑΕΔΑΚ και μεμονωμένων επενδυτών να «ανακαλύψουν» περιφερειακά χαρτιά-ευκαιρίες. Χρηματιστηριακές εταιρείες και ΑΕΔΑΚ σκανάρουν εταιρείες προκειμένου να αξιολογήσουν το αν διαθέτουν ισχυρά θεμελιώδη μεγέθη, ενώ μεμονωμένοι μικροεπενδυτές εξετάζουν παράλληλα και συγκεκριμένα σενάρια-φήμες θα μπορούσαν να αποφέρουν σημαντικά κέρδη στο βραχυπρόθεσμο μέλλον (αναλαμβάνοντας προφανώς και το σχετικό ρίσκο).

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

ΒΙΟΚΑΡΠΕΤ: Στα €110,7 εκατ. ο κύκλος εργασιών το 1ο εξάμηνο του 2025

ΒΙΟΚΑΡΠΕΤ: Στα €110,7 εκατ. ο κύκλος εργασιών το 1ο εξάμηνο του 2025

Πληθωρισμός στο 2%: Ο Οκτώβριος φέρνει ανεξέλεγκτες τιμές – FinanceNews.gr

Πληθωρισμός στο 2%: Ο Οκτώβριος φέρνει ανεξέλεγκτες τιμές – FinanceNews.gr

ΟΠΕΚ: Αμετάβλητα τα επίπεδα παραγωγής πετρελαίου για το πρώτο τρίμηνο του 2026 – FinanceNews.gr

ΟΠΕΚ: Αμετάβλητα τα επίπεδα παραγωγής πετρελαίου για το πρώτο τρίμηνο του 2026 – FinanceNews.gr

Αγρότες πολιορκούν το Ευρωκοινοβούλιο κατά της συμφωνίας ΕΕ-Mercosur (φωτό)

Αγρότες πολιορκούν το Ευρωκοινοβούλιο κατά της συμφωνίας ΕΕ-Mercosur (φωτό)