Χρηματιστήριο: Οι μετοχές πρώτης γραμμής και ποιες έμειναν πίσω

Kαθώς ο Νοέµβριος σηµατοδοτεί την είσοδο στην τελευταία στροφή της χρηµατιστηριακής χρονιάς, οι επαγγελµατίες επενδυτές στρέφουν το βλέµµα στην επόµενη.

Η περίοδος αυτή συµπίπτει µε το γνωστό «year-end effect», όπου οι διαχειριστές, κυρίως στα equity funds, αρχίζουν να «κλείνουν βιβλία» από τα µέσα Νοεµβρίου έως τα µέσα Δεκεµβρίου, κλειδώνοντας αποδόσεις («lock-in gains»), µειώνοντας ρίσκο και επιδιώκοντας καλύτερη ετήσια αποτίµηση της επίδοσής τους. Οι ροές ρευστότητας µειώνονται, η δραστηριότητα περιορίζεται και οι κινήσεις επικεντρώνονται στους τίτλους που δείχνουν ότι µπορούν να πρωταγωνιστήσουν τη νέα χρονιά.

Το 2025 ήταν κομβικό για το ελληνικό χρηματιστήριο. Ύστερα από μια διετία σταθερής ανόδου, που εδραίωσε τον Γενικό Δείκτη κοντά στις 2.000 μονάδες, η αγορά αναζητά τη «δεύτερη πράξη» του αναπτυξιακού στόρι.

Η δημοσιονομική σταθερότητα, η επενδυτική βαθμίδα και οι ροές από το Ταμείο Ανάκαμψης έχουν ενισχύσει την εμπιστοσύνη των ξένων θεσμικών, αλλά και την αυτοπεποίθηση των ελληνικών επιχειρήσεων να προχωρήσουν σε νέους κύκλους επενδύσεων και διανομών μερισμάτων.

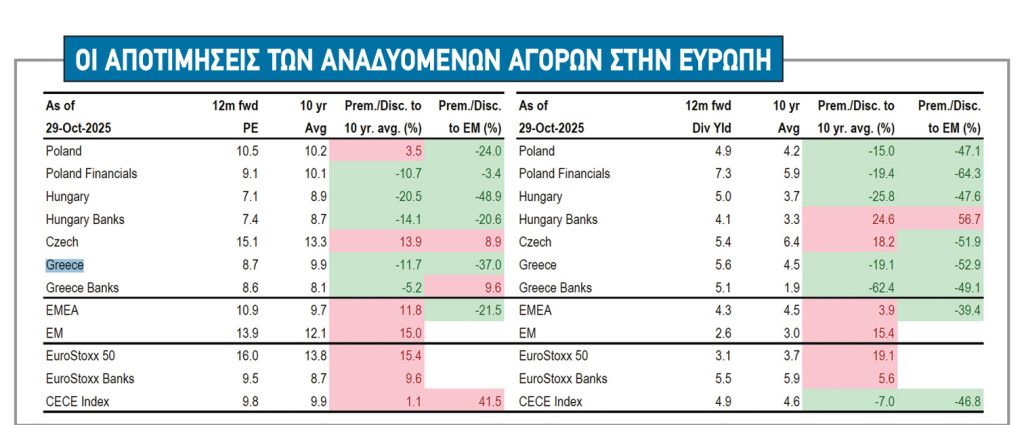

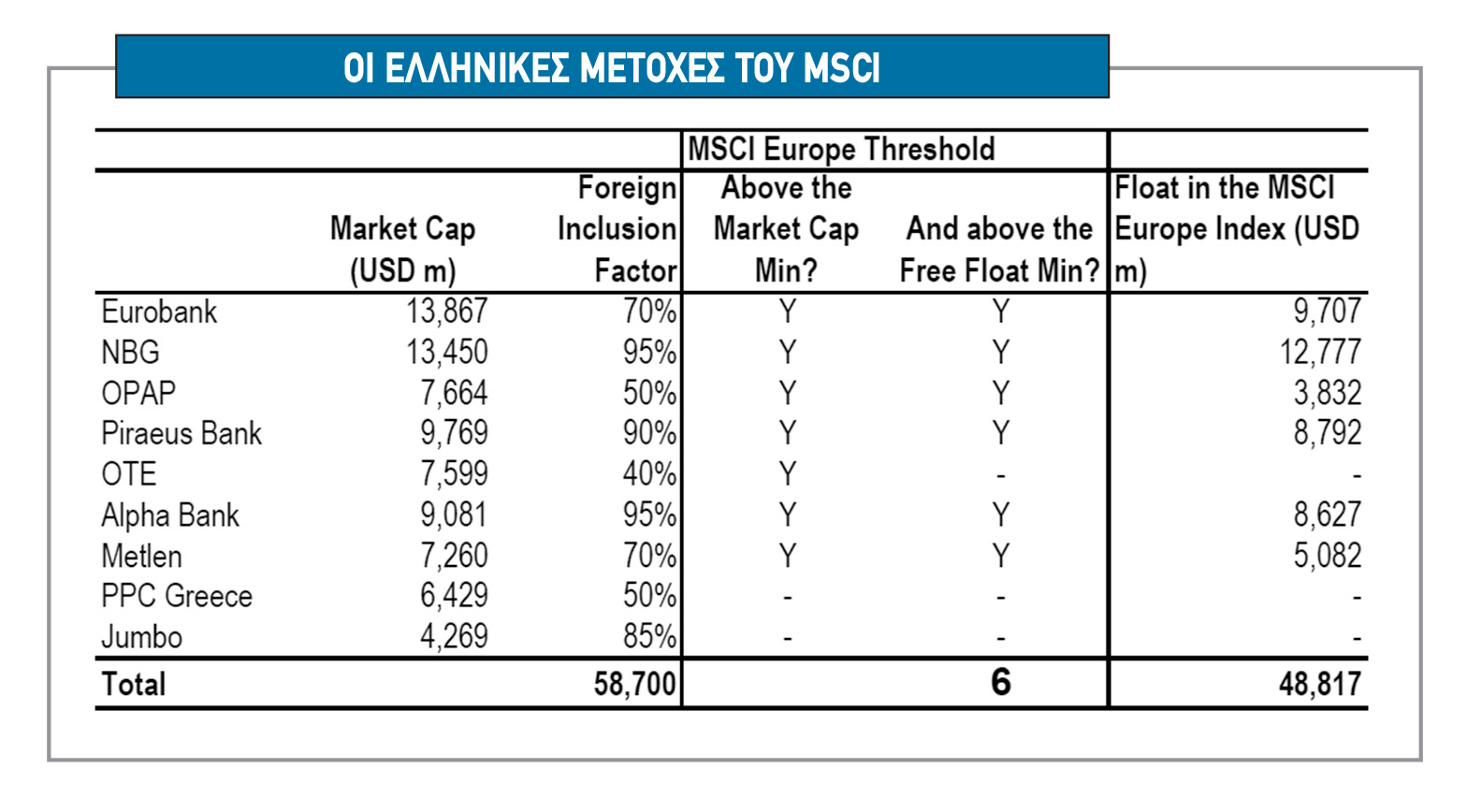

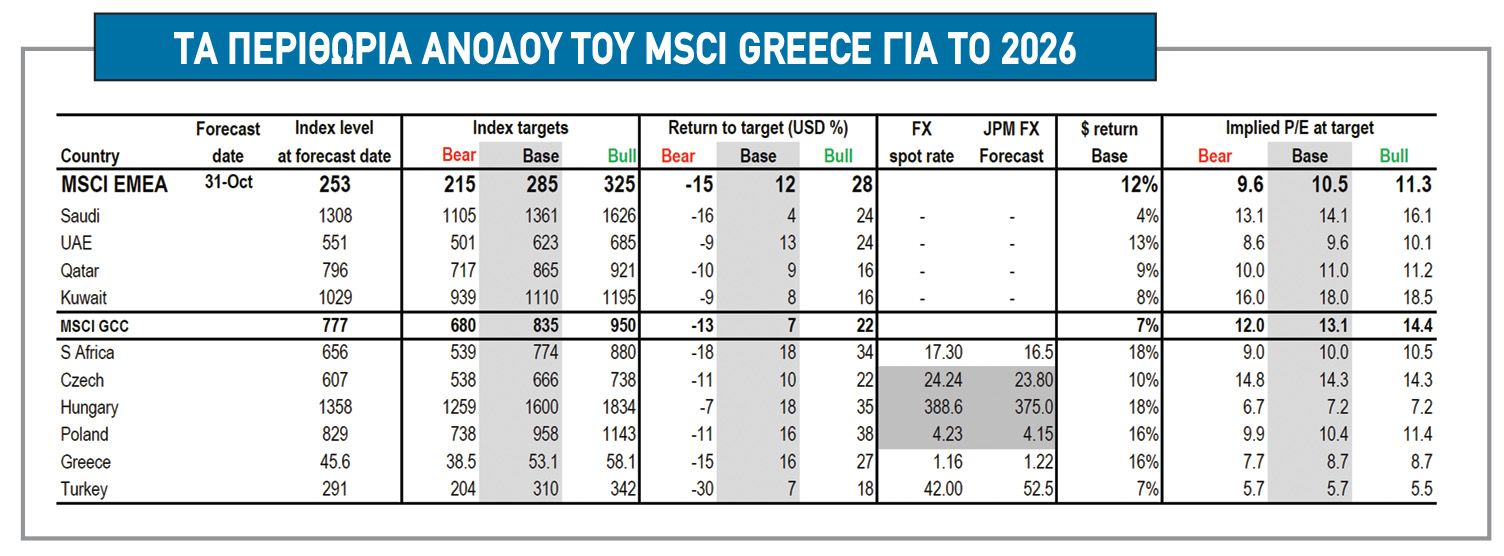

Η αναβάθμιση της Ελλάδας σε «αναπτυγμένη αγορά» από τους διεθνείς οίκους αξιολόγησης αποτελεί ένα από τα σημαντικότερα γεγονότα της περιόδου και αλλάζει τα δεδομένα για το Χρηματιστήριο Αθηνών. Παρότι σε βραχυπρόθεσμο επίπεδο μπορεί να οδηγήσει σε ανακατατάξεις στις ροές λόγω αποχωρήσεων κεφαλαίων από «emerging funds», μακροπρόθεσμα διευρύνει το επενδυτικό σύμπαν και καθιστά την Ελλάδα μέρος του πυρήνα των ώριμων ευρωπαϊκών αγορών.

Το νέο αυτό καθεστώς σηματοδοτεί αυξημένη εμπιστοσύνη, χαμηλότερο αντιλαμβανόμενο ρίσκο και μεγαλύτερη πιθανότητα προσέλκυσης μακροπρόθεσμων επενδυτικών κεφαλαίων από θεσμικούς που δραστηριοποιούνται αποκλειστικά σε ανεπτυγμένες αγορές. Για πολλούς επενδυτές, πρόκειται για την οριστική «επιστροφή» της Ελλάδας στον χάρτη της Δύσης των κεφαλαίων.

Το Χρηματιστήριο Αθηνών θα εισέλθει στο 2026 με ώριμες προϋποθέσεις για συνέχιση της ανόδου, αλλά και με την ανάγκη επιλεκτικότητας. Οι αποτιμήσεις έχουν ανεβεί, οι διαχειριστές προσεγγίζουν πιο συντηρητικά τις νέες τοποθετήσεις και οι «book-closing» κινήσεις του Νοεμβρίου-Δεκεμβρίου δείχνουν ποιοι τίτλοι έχουν πραγματική δυναμική.

Η εικόνα για το νέο έτος είναι περισσότερο επιλεκτική και βασισμένη στα θεμελιώδη: οι πρωταγωνιστές του 2026 θα είναι όσοι μπορούν να συνδυάσουν κερδοφορία, μερίσματα και ανάπτυξη σε ένα περιβάλλον που επιστρέφει σταδιακά στην κανονικότητα.

Οι τράπεζες στην πρώτη γραμμή

Οι τέσσερις συστημικές τράπεζες παραμένουν το θεμέλιο του Χ.Α. και φέτος και ο καθοριστικός παράγοντας για τη συνολική εικόνα της αγοράς. Παράλληλα, η CrediaBank αλλά και η Optima Bank συνεχίζουν να προσελκύουν επενδυτές και να υπόσχονται υψηλούς ρυθμούς ανάπτυξης και κερδοφορία.

Το άθροισμα του τραπεζικού κλάδου έφτασε στο peak του στα 51,5 δισ. ευρώ κάπου στα μέσα Οκτωβρίου ή 37% της συνολικής κεφαλαιοποίησης του ΧΑ, προτού υποχωρήσει στα 48,5 δισ. ευρώ.

- Η Alpha Bank, με ισχυρό κεφαλαιακό απόθεμα, συνεχιζόμενη πρόοδο στο bancassurance και στις προμήθειες, μέσω ενός ισχυρού partner πλέον και με αρκετές εξαγορές προσελκύει εκ νέου το ενδιαφέρον θεσμικών επενδυτών με απόδοση άνω του 110%.

- Η CrediBank είναι, για την ώρα, η τοπ σε απόδοση τραπεζική επιλογή φέτος με +120%.

- Η Optima Bank κρατάει την Τράπεζα Πειραιώς στην τέταρτη θέση με +85% και +76%, αντίστοιχα.

- Η Εθνική Τράπεζα και η Τράπεζα Κύπρου «σιγοβράζουν» στο ίδιο καζάνι με αποδόσεις άνω του 70% φέτος.

- Τέλος, η Eurobank ξεχώρισε για τις κινήσεις της και πάλι μέσα στο 2025, με υψηλή κερδοφορία και ισχυρή αποδοτικότητα ιδίων κεφαλαίων, ωστόσο σε απόδοση υστέρησε από τις υπόλοιπες με απόδοση μόλις… 50%.

Οι σταθεροί πυλώνες

- Ο ενεργειακός και βιομηχανικός κλάδος συνεχίζει να αποτελεί μαγνήτη για ξένα κεφάλαια. Η Metlen Energy & Metals βρίσκεται σε φάση επέκτασης, τόσο στην Αυστραλία, όσο και στην αγορά ΑΠΕ, ενώ η ElvalHalcor και η Cenergy Holdings παραμένουν σημείο αναφοράς για το ελληνικό «green story», με αυξημένο ανεκτέλεστο υπόλοιπο και περιθώρια ανάπτυξης στον κλάδο έλασης του αλουμινίου, των καλωδίων και των σωλήνων.

- Οι Motor Oil και HelleniQ Energy επιταχύνουν τη μετάβασή τους προς τα καθαρά καύσιμα και την ενέργεια του μέλλοντος.

- Στις υποδομές, οι ΓΕΚ ΤΕΡΝΑ, ΑΚΤOR και ΑΒΑΞ ωφελούνται από το κύμα δημοσίων έργων και των ροών του RRF, με τη δεύτερη να εντυπωσιάζει σε απόδοση μετοχής με +75% και την ΆΒΑΞ με άνω του 50%, να ακολουθεί.

- Ο ΟΠΑΠ παραμένει σταθερός «μερισματικός τίτλος», με ισχυρές ταμειακές ροές και την προοπτική της ολοκλήρωσης του εταιρικού μετασχηματισμού με την Allwyn.

- Η Coca-Cola HBC με ισχυρή παρουσία σε 29 αγορές, εξακολουθεί να αποτελεί τη μετοχή αναφοράς για την ποιοτική επενδυτική στρατηγική, ενώ η τελευταία μεγάλη εξαγορά δεν έχει ακόμα προεξοφληθεί και μεγάλο μέρος των θετικών προσδοκιών παραμένουν με απόδοση +20% φέτος . Στην κατηγορία των εξαγωγικών, ElvalHalcor και Σαράντης διατηρούν τη δυναμική τους.

Οι υστερήσαντες του 2025

- Παρά τις θετικές προοπτικές της αγοράς, ορισμένες μετοχές «σέρνονται» πίσω όσον αφορά την απόδοση. Η Titan τελεί υπό διαπραγμάτευση λίγο πάνω από τα 39 ευρώ με χαμηλότερο σημείο 52 εβδομάδων τα 32,85 ευρώ και βρίσκεται περίπου 14% κάτω από το υψηλό της (45,80 ευρώ), γεγονός που υποδηλώνει ότι η αγορά δεν έχει ακόμη «τυφλωθεί» από το momentum του κύκλου της κατασκευής.

- Η Lamda Development, με τιμή λίγο πάνω από τα 7 ευρώ βλέπει αποδόσεις του μήνα και του τριμήνου σε αρνητικά επίπεδα, παρά τα ισχυρά θεμελιώδη που συνδέονται με το έργο του Ελληνικού.

- Η HELLENiQ ENERGY (ΕΛΠΕ) εμφανίζει αρνητική πορεία στο εξάμηνο και υπο-αποδίδει φέτος, παρότι τα περιθώρια διύλισης είναι σε ιδιαίτερα ευνοϊκά επίπεδα.

- Η Jumbo επίσης καταγράφει αποδόσεις έτους μόλις +7% περίπου, σημαντικά κατώτερες της αγοράς που κινείται υψηλότερα, γεγονός που δείχνει ότι η μετοχή φέτος αντιμετωπίζει με μεγαλύτερη επιφυλακτικότητα στην επενδυτική τοποθέτηση.

- Τέλος, ο ΟΤΕ, παρά την πώληση της ρουμανικής θυγατρικής και την αύξηση κερδών στο τέταρτο τρίμηνο, βλέπει περιορισμένη ανοδική κίνηση στη μετοχή της, καθώς οι επενδυτές φαίνεται να τιμολογούν τον σταδιακό χαρακτήρα του μελλοντικού μετασχηματισμού (π.χ. FTTH, επενδύσεις), το γεγονός ότι ο ανταγωνισμός μπορεί είναι ισχυρός από τη ΔΕΗ και ότι η διοίκηση ίσως να κινείται με συγκρατημένα βήματα.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Αγωγή Εμπορικού Επιμελητηρίου των ΗΠΑ κατά Τραμπ για τις άδειες H-1B – Financial Report

Αγωγή Εμπορικού Επιμελητηρίου των ΗΠΑ κατά Τραμπ για τις άδειες H-1B – Financial Report

ΕΤΑΔ: Παραχωρεί ανενεργό ακίνητο στον Δήμο Μυλοποτάμου Ρεθύμνου – Financial Report

ΕΤΑΔ: Παραχωρεί ανενεργό ακίνητο στον Δήμο Μυλοποτάμου Ρεθύμνου – Financial Report

Κίνηση στους δρόμους: Μποτιλιάρισμα στον Κηφισό, καθυστερήσεις στην Αττική Οδό – Financial Report

Κίνηση στους δρόμους: Μποτιλιάρισμα στον Κηφισό, καθυστερήσεις στην Αττική Οδό – Financial Report

Χρηματιστήριο: Με -0,57% κάτω από τις 1.990 μονάδες – Δεύτερη συνεχόμενη εβδομαδιαία πτώση

Χρηματιστήριο: Με -0,57% κάτω από τις 1.990 μονάδες – Δεύτερη συνεχόμενη εβδομαδιαία πτώση