Χρηματιστήριο: Οι 11 μετοχές που… ψηφίζει ο δείκτης PEG

Η ελληνική αγορά και ο Γενικός Δείκτης τελούν υπό διαπραγμάτευση με discount σε όρους Ρ/Ε και P/BV σε σχέση με τις ευρωπαϊκές και τις αναδυόμενες αγορές, ωστόσο η αγορά εμφανίζει σχετικά μικρότερη ελκυστικότητα όσον αφορά όρους την αύξηση των κερδών ανά μετοχή (EPS Growth).

Ο ρυθμός αύξησης των κερδών είθισται να είναι κρίσιμη παράμετρος για τις αναδυόμενες αγορές, ωστόσο το ΧΑ δεν φαίνεται να επηρεάζεται, καθώς ο Γενικός Δείκτης σημειώνει «top επιδόσεις» στον κόσμο με +31%.

Oι απαισιόδοξοι στο ΧΑ επισημαίνουν ότι η ελληνική αγορά έχει φτάσει σε αρκετά υψηλά επίπεδα και οι αποδόσεις της την τελευταία διετία αλλά και από τις αρχές της χρονιάς μπορεί να δώσουν αφορμή για ισχυρό profit taking, όπως έγινε π.χ. τέλη Μαρτίου-αρχές Απριλίου.

Από την άλλη πλευρά, οι υποστηρικτές του θετικού σεναρίου εξηγούν ότι υπάρχει δρόμος μπροστά μας αφού οι προοπτικές ανάπτυξης της ελληνικής οικονομίας θα ευνοήσουν τις επιχειρήσεις, στοιχείο που θα απεικονιστεί και στον ρυθμό αύξησης των κερδών. Παράλληλα, οι ελληνικές μετοχές βρίσκονται με το ένα πόδι στις αναπτυγμένες αγορές.

Τι δείχνει ο δείκτης για το Χ.Α.

Πέραν της ατομικής ανάλυσης του δείκτη τιμής προς κέρδη (P/E ratio) και του ρυθμού αύξησης των κερδών ανά μετοχή (EPS Growth Rate), υπάρχει ο δείκτης PEG που στην ουσία έρχεται να συνδυάσει τα δύο αυτά στοιχεία και να δώσει την κοινή συνισταμένη τους.

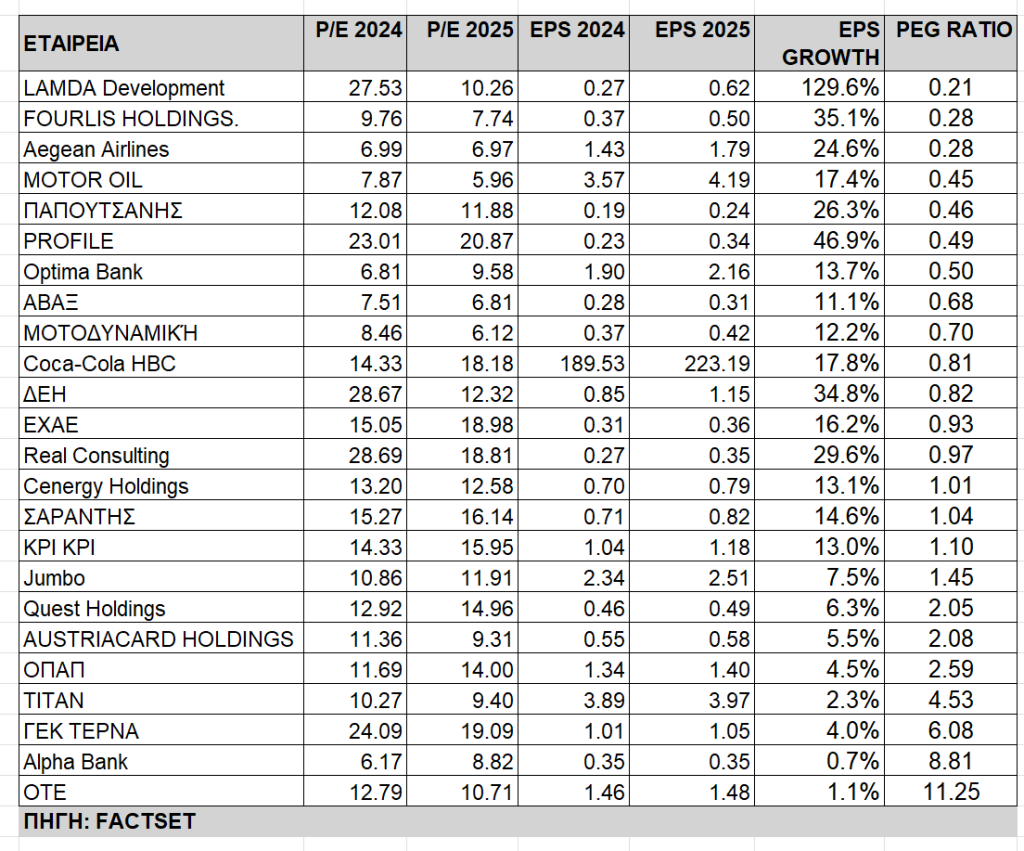

Έχοντας οδηγό για το screening των εταιρειών τον δείκτη PEG, βάσει των στοιχείων της FactSet, θετικά κρίνονται οι μετοχές που διαθέτουν δείκτη PEG κάτω από τη μονάδα, ενώ οι πιο ελκυστικές περιπτώσεις χαρακτηρίζονται οι τίτλοι με δείκτη PEG κάτω από το όριο του 0,60-0,70.

Οι περιπτώσεις μετοχών που εμφανίζουν δείκτη PEG ανώτερο από τη μονάδα δεν αποτελούν ευκαιρίες (θεωρητικά πάντα), όπως επίσης και οι τίτλοι με αρνητικές εκτιμήσεις για την αύξηση των κερδών ανά μετοχή, αφού ο δείκτης PEG όπως και ο αντίστοιχος τιμής προς κέρδη δεν ορίζονται για αρνητικές τιμές.

Πρέπει ωστόσο να τονιστεί για μία ακόμα φορά ότι τα αποτελέσματα των δεικτών αυτών είναι ενδείξεις και όχι αποδείξεις, ιδιαίτερα σε θέματα αξιολόγησης μετοχών. Επειδή ο ρυθμός αύξησης των EPS είναι ένα προβλεπόμενο μέγεθος, οι δείκτες PEG πάντοτε έχουν το περιθώριο θετικής ή αρνητικής μεταβολής, καθώς οι αναλυτές αναπροσαρμόζουν τις εκτιμήσεις τους.

Oι ελληνικές μετοχές μπορούν να θεωρηθούν υπερτιμημένες, αφού και ο μέσος όρος για τις ευρωπαϊκές αγορές διαμορφώνεται αρκετά χαμηλότερα από το Χρηματιστήριο Αθηνών. Αξίζει να επισημανθεί ότι ο Γενικός Δείκτης εμφανίζεται ακριβός, παρότι ο πολλαπλασιαστής κερδοφορίας του για το 2025 είναι αισθητά χαμηλότερος από τον ευρωπαϊκό μέσο όρο, ωστόσο η ισχνή επίδοση που προβλέπεται στα κέρδη ανά μετοχή τον καθιστά ακριβό.

Η κατάταξη

Σε ό,τι αφορά τις επιμέρους εταιρείες:

Στην πρώτη θέση του πίνακα φιγουράρει η μετοχή της Lamda Development με τον χαμηλότερο δείκτη PEG στο 0,21. Η μετοχή είναι διαπραγματεύσιμη με P/E 27,5 φορές τα κέρδη του 2024, ενώ ο προσδοκώμενος ρυθμός αύξησης των κερδών ανά μετοχή για το επόμενο έτος είναι 130% από τα 0,27 ευρώ ανά μετοχή σε 0,62 ευρώ. Σε παραδοσιακούς όρους αποτίμησης, ο τίτλος της Lamda Development είναι διαπραγματεύσιμος «ουδέτερα», αφού ο πολλαπλασιαστής κερδών για το 2024 κινείται σε υψηλά επίπεδα και σχετικά παρόμοια για το 2025 στις 10,3 φορές.

Στην επόμενη θέση βρίσκεται μια εταιρεία της υψηλής κεφαλαιοποίησης, η Fourlis Συμμετοχών, για την οποία ο πολλαπλασιαστής P/E του 2024 προσεγγίζει το 9,8 φορές, ενώ οι εκτιμήσεις για την αύξηση των κερδών φέτος παρουσιάζουν ποσοστό +35%, οπότε ο δείκτης PEG γι’ αυτή διαμορφώνεται σε 0,28.

Στην περίπτωση της Aegean Airlines, ο δείκτης P/E του 2024 κινείται σε χαμηλότερα επίπεδα από τον μέσο τόσο της αγοράς όσο και των εταιρειών του κλάδου της με 7 φορές και εκτιμώμενο PEG στο 0,28, καθώς το EPS Growth εκτιμάται σε 25% από 6 αναλυτές.

Στην επόμενη θέση βρίσκεται η Motor Oil, με μονοψήφιο P/E για το 2024 8 φορές. Η μετοχή είναι διαπραγματεύσιμη με πολλαπλασιαστή κερδοφορίας για το 2025 στις 6 φορές, ενώ η μέση εκτίμηση για την αύξηση της κερδών ανά μετοχή είναι +17%, με τον δείκτη PEG να κινείται στο 0,45.

Στις τρεις επόμενες θέσεις βρίσκονται οι μετοχές της Παπουτσάνης, Profile και Optima Bank. Όσον αφορά τον όμιλο της Παπουτσάνης, ο δείκτης PEG διαμορφώνεται σε 0,49, ενώ το προσδοκώμενο P/E της εταιρείας για το 2025 είναι 12 φορές, αλλά η προσδοκώμενη αύξηση των κερδών ανά μετοχή είναι 26%.

Για την Profile, ο δείκτης PEG κινείται στο επίπεδο του 0,49 και η εκτιμώμενη αύξηση στα καθαρά κέρδη ανά μετοχή είναι στο 47% και το P/E του 2025 σε 21 φορές. H Optima Bank ίσως να αποτελεί τη δεδομένη χρονική στιγμή την πιο ελκυστικά αποτιμημένη τραπεζική μετοχή του, καθώς ο δείκτης PEG είναι στις 0,5 φορές με δείκτη P/E στις 9,6 φορές.

Ακόμα μερικοί ακόμα τίτλοι είναι διαπραγματεύσιμοι με δείκτη PEG κατώτερο του 0,70 και είναι η ΑΒΑΞ και η Μοτοδυναμική με δείκτες 0,68 και 0,70 φορές αντίστοιχα. Οι προσδοκώμενοι δείκτες Ρ/Ε τους για τη φετινή χρήση είναι ιδιαίτερα χαμηλοί στις 6,8 φορές τα φετινά κέρδη για την ΑΒΑΞ και 6,1 φορές για την έτερη.

Τέλος, ιδιαίτερη μνεία χρήζει η πρώτη σε κεφαλαιοποίηση εταιρεία του Χ.Α. η Coca Cola HBC και δείκτη μόλις 0,81 φορές και ο οποίος εκτιμάται ότι θα μειωθεί το επόμενο διάστημα λόγω των συνεχών αναβαθμίσεων των EPS αλλά και της ΔΕΗ με 0,82 φορές που επίσης δεν θα είναι έκπληξη αν ξεπεράσει τις φετινές εκτιμήσεις.

Τι είναι και πώς διαβάζεται ο δείκτης PEG

Οπως προαναφέρθηκε, ο δείκτης PEG αποτελεί ένα εργαλείο που συνδυάζει τον λόγο τιμής προς κέρδη (P/E) με τον προβλεπόμενο ρυθμό αύξησης των κερδών ανά μετοχή, προκειμένου να αξιολογήσει αν μια μετοχή είναι υπερτιμημένη ή υποτιμημένη σε σχέση με τις αναπτυξιακές της προοπτικές. Υπολογίζεται διαιρώντας τον δείκτη P/E με τον ετήσιο ρυθμό αύξησης των κερδών (EPS growth rate), επί τοις εκατό.

Με τον τρόπο αυτό, οι επενδυτές μπορούν να συνδυάσουν τις αποτιμήσεις της αγοράς με τις μελλοντικές προσδοκίες κερδοφορίας, αποκτώντας μια πιο ολοκληρωμένη εικόνα για τη δυναμική μιας επιχείρησης ή και ολόκληρου του χρηματιστηρίου.

Ο PEG επιτρέπει μια ποιοτικότερη αξιολόγηση του P/E, αφού λαμβάνει υπόψη και την αναμενόμενη ανάπτυξη. Για παράδειγμα, μια μετοχή με υψηλό P/E -ας πούμε 50 φορές τα εκτιμώμενα κέρδη- ενδέχεται να θεωρείται επενδυτικά ελκυστική αν προβλέπεται ότι τα κέρδη της θα αυξάνονται ταχύτατα. Αντίθετα, μια μετοχή με χαμηλότερο P/E αλλά και μικρότερες προοπτικές αύξησης κερδών, μπορεί να μην είναι τόσο συμφέρουσα όσο αρχικά φαίνεται.

Σύμφωνα με τους αναλυτές, ο δείκτης PEG είναι ιδιαίτερα χρήσιμος για στρατηγικές μακροπρόθεσμων επενδύσεων, κυρίως σε μετοχές με επαρκή εμπορευσιμότητα. Ωστόσο, δεν θεωρείται κατάλληλο εργαλείο για βραχυπρόθεσμες τοποθετήσεις και καλό είναι να χρησιμοποιείται συμπληρωματικά με άλλα επενδυτικά κριτήρια.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.