Χρηματιστήριο: Ποιες μετοχές τιμωρούνται στο ταμπλό

Μπορεί ο νέος κανονισμός του ΧΑ, το περιεχόμενο του οποίου είναι γνωστό εδώ και περίπου δύο χρόνια, να μην έχει πείσει μέχρι τώρα πολλές εισηγμένες εταιρείες να προχωρήσουν σε ουσιαστική διεύρυνση της μετοχικής τους διασποράς, πλην όμως φαίνεται πως έχει επηρεάσει τη στάση των επενδυτών απέναντι σε τίτλους που συνοδεύονται από περιορισμένο free float και μικρό όγκο συναλλαγών.

Αυτό, σύμφωνα με παράγοντες του χρηματιστηριακού κλάδου, είναι το συμπέρασμα που προκύπτει αν εξετάσει κάποιος τις φετινές μεταβολές τιμών στο ταμπλό του ΧΑ, καθώς φαίνεται ότι οι μετοχές με περιορισμένη διασπορά και εμπορευσιμότητα υστερούν σε απόδοση από τις υπόλοιπες.

Ειδικότερα, σύμφωνα με γνωστό αναλυτή, «θα μπορούσαμε να πούμε με χοντροκομμένο τρόπο ότι στο ΧΑ έχουν ανεβεί σημαντικά φέτος οι μετοχές στις οποίες συμμετέχουν θεσμικοί, καθώς και εκείνες πίσω από τις οποίες δραστηριοποιούνται λόμπι.

Προφανώς, η πορεία μιας μετοχής επηρεάζεται από πολλούς διαφορετικούς παράγοντες, όπως το ύψος των εταιρικών κερδών, η πολιτική χρηματικών διανομών που ακολουθείται, οι προοπτικές κάθε επιχείρησης, κ.λπ., πλην όμως οι επενδυτές δείχνουν να είναι φέτος πιο προσεκτικοί όταν τοποθετούνται σε τίτλους χαμηλής διασποράς και εμπορευσιμότητας, ανεξάρτητα από το αν οι τελευταίοι πληρούν το κριτήριο της ελάχιστης απαιτούμενης διασποράς του νέου κανονισμού, ή όχι».

Σύμφωνα με την ίδια πηγή, «είναι προφανές ότι τον πρώτο λόγο της φετινής ανόδου τον έχουν οι τράπεζες, ενώ παράλληλα πολύ καλά τα έχουν πάει τόσο τα περισσότερα άλλα blue chips, όσο και πολλοί τίτλοι χαμηλότερων κεφαλαιοποιήσεων όπου όμως έχουν καταφέρει να προσελκύσουν θεσμικά χαρτοφυλάκια (πχ ΚΡΙ-ΚΡΙ, Profile, Quest Holdings, AS Company, Παπουτσάνης, κ.λπ.). Από εκεί και πέρα, η εικόνα του ταμπλό είναι σε γενικές γραμμές χειρότερη, επηρεασμένη και το ζήτημα της περιορισμένης διασποράς και εμπορευσιμότητας».

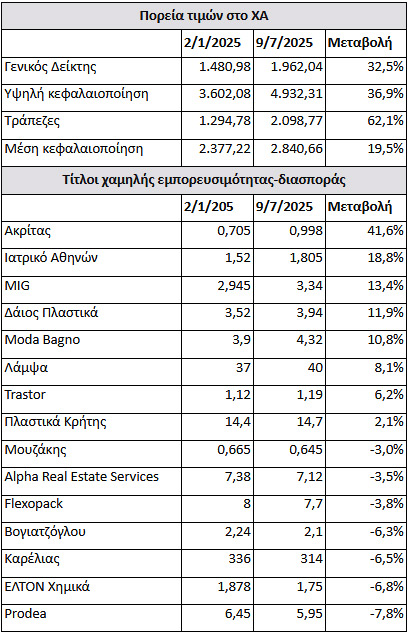

Στον πρώτο παρατιθέμενο πίνακα γίνεται ορατή η σαφής υπεραπόδοση του δείκτη υψηλής κεφαλαιοποίησης (με λοκομοτίβα τις τράπεζες) έναντι του υπόλοιπου ταμπλό, ενώ στο δεύτερο πίνακα παρουσιάζεται ενδεικτικά η πορεία 15 μετοχών, οι οποίες διακρίνονται για το -ουσιαστικά- περιορισμένο free float, ανεξάρτητα από το αν αυτές πληρούν τους όρους του νέου κανονισμού του ΧΑ (πχ Πλαστικά Κρήτης, Flexopack, Λάμψα και Μουζάκης, τους πληρούν).

Θα αποτελούσε επίσης μεγάλο λάθος να ισχυριστεί κάποιος ότι υπάρχει συσχέτιση μεταξύ του χαμηλού free float (και αντίστοιχα της περιορισμένης εμπορευσιμότητας) και της ποιότητας (πχ κερδοφορία, θέση στην αγορά, ρευστότητα) κάθε εταιρείας.

Για παράδειγμα, σε αυτή τη λίστα των 15 μετοχών συμπεριλαμβάνονται εταιρείες-leader στους κλάδους δραστηριοποίησής τους (πχ Prodea και Trastor στις ΑΕΕΑΠ), διεθνοποιημένοι όμιλοι με ισχυρά κέρδη και άριστη ρευστότητα (πχ Καρέλιας, Πλαστικά Κρήτης, Flexopack), θυγατρικές συστημικών τραπεζών (MIG, Alpha Real Estate Services) καθώς και επιχειρήσεις με πολύ σημαντικό εκτόπισμα στην αγορά (πχ Ιατρικό Αθηνών, Λάμψα, Βογιατζόγλου, κ.λπ.). Ενδεικτικό είναι το ότι και οι δεκαπέντε αυτές εισηγμένες εταιρείες εμφάνισαν θετική προ φόρων κερδοφορία τη χρονιά που μας πέρασε.

Παρόλα αυτά, το σύνολο αυτών των 15 εταιρειών σημείωσε στο ταμπλό πορεία χειρότερη σε σύγκριση με αυτή του Γενικού Δείκτη, ενώ σε ορισμένες περιπτώσεις καταγράφονται και απώλειες σε σχέση με την αποτίμηση που είχαν στην αρχή της φετινής χρονιάς.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Στο λάκκο που σκάβει πέφτει ο Trump – Ονειρεύεται τη μεγάλη ληστεία μέσω δασμών… έρχεται η απάντηση από Ρωσία, Κίνα, Ινδία

Στο λάκκο που σκάβει πέφτει ο Trump – Ονειρεύεται τη μεγάλη ληστεία μέσω δασμών… έρχεται η απάντηση από Ρωσία, Κίνα, Ινδία

Προοδευτική: Τι απάντησε στην Κεφαλαιαγορά για τα σενάρια περί επιχειρηματικού deal

Προοδευτική: Τι απάντησε στην Κεφαλαιαγορά για τα σενάρια περί επιχειρηματικού deal

Αθηναϊκή Κλινική: Εγκαθιστά τον αξονικό τομογράφο Revolution Maxima της GE Healthcare

Αθηναϊκή Κλινική: Εγκαθιστά τον αξονικό τομογράφο Revolution Maxima της GE Healthcare

Ο Ρώσος Πρόεδρος Putin συναντήθηκε με τον Πρόεδρο του Ιράν Masoud Pezeshkian

Ο Ρώσος Πρόεδρος Putin συναντήθηκε με τον Πρόεδρο του Ιράν Masoud Pezeshkian