Χρηματιστήριο: «Ποντάρισμα» σε νέο τραπεζικό ράλι

Ο εγχώριος τραπεζικός κλάδος αποτελεί την ατμομηχανή του χρηματιστηρίου και φέτος, με αποδόσεις από +26% έως +55% από τις αρχές του χρόνου, ξεχωρίζοντας σε αυτό το επίπεδο παρά τη διήμερη διόρθωση που προηγήθηκε.

Η ισχυρή βάση τους σε συνδυασμό με την πρόοδο στην ψηφιοποίηση, την αύξηση χορηγήσεων και τα ελεγχόμενα κόστη αποτελούν βάση αισιοδοξίας, ενώ τα αποτελέσματα του πρώτου τριμήνου επιβεβαίωσαν το θετικό μομέντουμ των προηγούμενων τριμήνων, παρά την αύξηση των επιτοκίων από την ΕΚΤ.

H τελευταία εξέλιξη με την UniCredit να αυξάνει το ποσοστό συμμετοχής της στην Alpha Bank από 9,6% σε περίπου 20% και το αίτημα προς την Ευρωπαϊκή Κεντρική Τράπεζα για έγκριση περαιτέρω αύξησης του ποσοστού έως το 29,9%, μετατρέπει μια αρχικά επενδυτική θέση σε ξεκάθαρα στρατηγική. H ενίσχυση της παρουσίας ενός ισχυρού ευρωπαϊκού τραπεζικού ομίλου στο μετοχικό κεφάλαιο της ελληνικής τράπεζας αποτελεί σαφή ψήφο εμπιστοσύνης, τόσο για τη μετοχή, όσο και για τις προοπτικές της ίδιας της τράπεζας και της ελληνικής οικονομίας γενικότερα.

Αναβαθμίσεις

Παρά το ράλι, οι αναλυτές όχι μόνο παραμένουν θετικοί για τις ελληνικές τράπεζες, αλλά αυξάνουν και τον πήχη για τις μετοχές τους. Οι τελευταίες αναβαθμίσεις έχουν προέλθει από τη Jefferies σε Eurobank και Αlpha Bank, τη Deutsche Bank στη Eurobank και τέλος τις UBS, HSBC και Morgan Stanley για όλες τις μετοχές του κλάδου.

Η αμερικανική επενδυτική τράπεζα Jefferies και ο Alex Demetriou προχωρούν σε αναβάθμιση της τιμής-στόχου για τη μετοχή της Eurobank στα €3,25 από €3,20, με το περιθώριο ανόδου στο 16% και τη σύσταση να διατηρείται «αγορά».

Ο οίκος αναθεώρησε ανοδικά τις εκτιμήσεις του για τα κέρδη ανά μετοχή (EPS) κατά 2% για το 2025 και 2026, ενώ η διοίκηση επιβεβαίωσε τον στόχο των €2,5 δισ. σε καθαρά έσοδα από τόκους (NII) για φέτος, ακόμη και σε περίπτωση που τα επιτόκια της ΕΚΤ διαμορφωθούν στο 1,5% (χαμηλότερα κατά 50 μ.β. από τις αρχικές υποθέσεις του business plan). Παράλληλα, η αύξηση του επενδυτικού χαρτοφυλακίου σε ομόλογα (στα €22,8 δισ., €1 δισ. πάνω από το business plan) ενισχύει επίσης τα καθαρά έσοδα από τόκους.

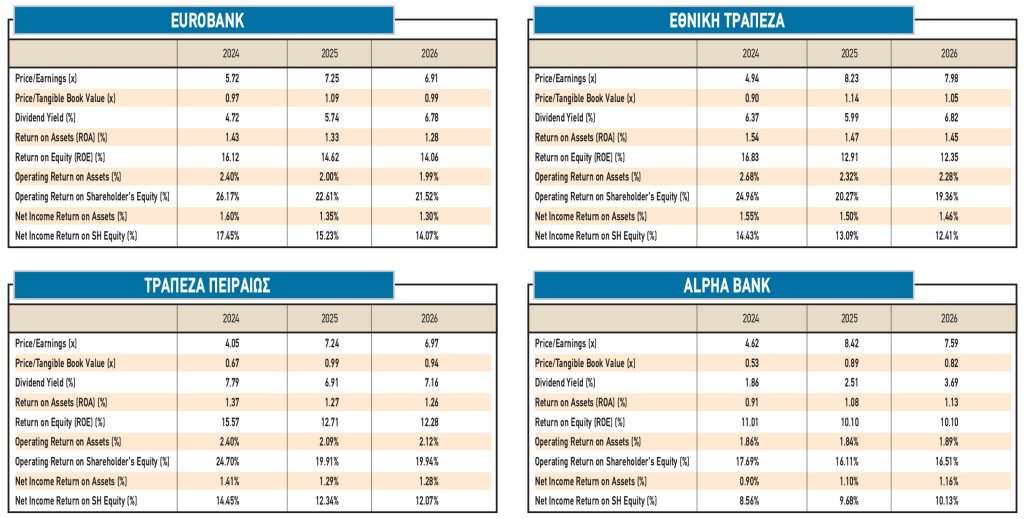

Για την Αlpha Bank, η οποία είναι στο προσκήνιο, επίσης διατηρούν τη σύσταση «αγορά» και τιμή-στόχο στα €3,20. Αναβάθμισαν, επίσης, ελαφρώς τις εκτιμήσεις τους για τα κέρδη του 2025 και του 2026 μετά το ισχυρότερο ξεκίνημα σε επίπεδο καθαρών κερδών από το γ’ τρίμηνο του 2007. Παρά τη σημαντική άνοδο της μετοχής από τις αρχές του έτους, ο οίκος εκτιμά ότι η προοπτική ετήσιας αύξησης κερδών ανά μετοχή (EPS) και ενσώματης λογιστικής αξίας (TNAV) κατά 10% την περίοδο 2025-2027, παραμένει ελκυστική σε ευρωπαϊκό συγκριτικό πλαίσιο. Η αποτίμηση της τράπεζας χαρακτηρίζεται «ελκυστική», με δείκτη P/E στις 7 φορές και δείκτη P/TBV στις 0,8 φορές σε βάση 12 μηνών, ενώ η απόδοση επί των ιδίων κεφαλαίων (ROTE) αναμένεται στο 13% το 2027.

Η Deutsche Bank

Η Deutsche Bank διατηρεί την αξιολόγηση «αγορά» για τη μετοχή της Eurobank με τιμή-στόχο στα €3,60. Η διοίκηση του ελληνικού ομίλου επανέλαβε πως η ισχυρή ζήτηση για δάνεια συνεχίζεται και στο δεύτερο τρίμηνο, γεγονός που οδηγεί σε αναβάθμιση του στόχου για τη χορήγηση νέων δανείων το 2025 από τα €3,5 δισ. στα €4 δισ.

Η αύξηση αυτή αναμένεται να λειτουργήσει αντισταθμιστικά στις πιέσεις από τη μείωση των επιτοκίων καταθέσεων της ΕΚΤ, η οποία εκτιμάται ότι θα μειώσει τα καθαρά έσοδα από τόκους (NII) κατά περίπου €40 εκατ. για το σύνολο του έτους. Ωστόσο, η Eurobank θεωρεί ότι η αρνητική αυτή επίδραση θα αντισταθμιστεί από άλλους παράγοντες, όπως η αποκλιμάκωση της πίεσης στα περιθώρια δανεισμού των επιχειρήσεων, η απουσία αυξημένων υποχρεώσεων για το MREL και η συνολική ανθεκτικότητα των εσόδων από τόκους στις μεταβολές των επιτοκίων.

Η UBS

Η UBS εκτιμά ότι τα κέρδη για το 2025 αναμένεται να κινηθούν υψηλότερα κατά 2,2% έως 3,8% για τις τέσσερις συστημικές τράπεζες, με την Αlpha Bank στο +3%, την Eurobank στο +3,8%, την Εθνική Τράπεζα στο +2,7% και την Τράπεζα Πειραιώς στο +2,2%. Ο ελβετικός οίκος αύξησε τις τιμές στόχους του στα 3 ευρώ, από 2,68 ευρώ πριν, για την Αlpha Bank, στα €12,20 από €11,60 για την Εθνική Τράπεζα, στα €3,30 από €3,20 για τη Eurobank και στα €6,70 από €6,30 για την Τράπεζα Πειραιώς.

Το θέμα των εξαγορών αναδεικνύεται ως σημαντικό μοτίβο. Η Eurobank, με CET1 στο 15,2% λόγω της εξαγοράς της Ελληνικής, εξετάζει επιπλέον κινήσεις σε Βουλγαρία και Λουξεμβούργο. Η Alpha απέκτησε τις Astrobank και Axia, ενώ η εξαγορά της Εθνικής Ασφαλιστικής από την Πειραιώς αναμένεται να καταναλώσει σχεδόν το σύνολο του πλεονάζοντος κεφαλαίου της (περίπου 150 μ.β., ή και λιγότερο αν τύχει ευνοϊκής λογιστικής αντιμετώπισης). Συνολικά, οι ελληνικές τράπεζες παραμένουν ελκυστικά αποτιμημένες σε σχέση με τις ευρωπαϊκές ομοειδείς τους, διατηρώντας σημαντικά περιθώρια περαιτέρω ανόδου.

Η HSBC

Η HSBC είναι «ταύρος» για τις μετοχές του κλάδου και αναθεωρεί υψηλότερα τις προοπτικές για το 2025-2026, παρά τις πιέσεις από τις μειώσεις επιτοκίων. Η τιμή στόχος για την Αlpha Bank αυξάνεται σε €3,75 (από €3,05), για την Τράπεζα Πειραιώς στα €7,50 (από €7,25) ενώ για τη Eurobank μειώνεται ελαφρώς σε €3,30 (από €3,50). Για αυτές τις τρεις ο οίκος διατηρεί τη σύσταση «buy». Για την Εθνική Τράπεζα, επίσης διατηρεί τη σύσταση σε «hold» και αυξάνει την τιμή-στόχο σε €11,80 (από €9,90).

Παρά τη μείωση στις προσδοκίες για τα επιτόκια, οι βασικές τάσεις του κλάδου και η εν εξελίξει δραστηριότητα εξαγορών οδηγούν σε ανοδική αναθεώρηση των εκτιμήσεων κερδοφορίας για το 2025-2026, ενισχύοντας το θετικό αφήγημα για τον τραπεζικό κλάδο. Αν και έχει λάβει χώρα ισχυρή ανατίμηση των μετοχών τους το 2025, οι αποτιμήσεις παραμένουν ελκυστικές, με τις ελληνικές τράπεζες να τελούν υπό διαπραγμάτευση στις 0,9 φορές της λογιστικής τους αξίας για το 2026, χαμηλότερα από αντίστοιχες στην περιοχή της Κεντρικής και Ανατολικής Ευρώπης (CEEMEA), με παρόμοιο προφίλ ανάπτυξης και αποδόσεων.

Η Morgan Stanley

Τέλος, η Morgan Stanley, παρά την ισχυρή άνοδο των μετοχών τους κατά 48% από τις αρχές του έτους, θεωρεί ότι οι ελληνικές τράπεζες παραμένουν ελκυστικές. Με εκτιμώμενο δείκτη τιμής προς κέρδη (P/E) στις 6,8 φορές και τιμής προς λογιστική αξία (P/BV) στις 0,9 φορές για το 2026, εξακολουθούν να τελούν υπό διαπραγμάτευση με σημαντικό discount έναντι των ευρωπαϊκών ομολόγων τους. Η επενδυτική τράπεζα προχώρησε σε αύξηση των τιμών-στόχων για όλες τις ελληνικές τράπεζες, ενώ αναβάθμισε τη σύσταση για τη μετοχή της Eurobank σε Overweight από Equal-weight, βλέποντας πλέον πιο ελκυστικό προφίλ ρίσκου-απόδοσης.

Η Alpha Βank παραμένει η κορυφαία επιλογή του οίκου από τον ελληνικό κλάδο. Παρά την ισχυρή πορεία τους στο ταμπλό, οι ελληνικές τράπεζες εξακολουθούν να προσφέρουν ελκυστικό προφίλ αποτίμησης και δυναμική κερδοφορίας, με τη Morgan Stanley να επιβεβαιώνει τη θετική της στάση και να αυξάνει σημαντικά τις τιμές-στόχους.

Oι νέες τιμές-στόχοι για τις ελληνικές μετοχές είναι για τη Eurobank τα €3,53 από €3,18 πριν, για την Αlpha Bank τα €3,35 από €2,64, για την Εθνική Τράπεζα τα €12,64 από €10,63 (με σύσταση equalweight) και για την Τράπεζα Πειραιώς τα €7,70 από €6,14. Οι συστάσεις για τις άλλες τρεις μετοχές είναι overweight.

Ο αμερικανικός οίκος αναθεώρησε ανοδικά τις προβλέψεις της για τα κέρδη ανά μετοχή των ελληνικών τραπεζών κατά περίπου 5% για την περίοδο 2025-2027, ενσωματώνοντας θετικότερη επίδραση από τις καμπύλες αποδόσεων και την αύξηση του καθαρού επιτοκιακού εσόδου (NII), παρά το χαμηλότερο προφίλ επιτοκίων της ΕΚΤ.

Ταυτόχρονα, μείωσε το κόστος ιδίων κεφαλαίων (COE) κατά 77 μονάδες βάσης, στο 11,5%, ευθυγραμμίζοντάς το με τον ευρωπαϊκό μέσο όρο. Η ελληνική οικονομία εμφανίζει προοπτικές ανάπτυξης με ρυθμούς 2,2% και 1,8% για το 2025 και 2026 αντίστοιχα, σημαντικά υψηλότερους από τον μέσο όρο της Ευρωζώνης (1,0% και 0,9%).

Η Morgan Stanley εκτιμά ότι η σύγκλιση των αποτιμήσεων μεταξύ ελληνικών και ευρωπαϊκών τραπεζών είναι δικαιολογημένη, λόγω της αναβάθμισης του μακροοικονομικού περιβάλλοντος στην Ελλάδα και της συνεχιζόμενης βελτίωσης των θεμελιωδών μεγεθών των τραπεζών.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.