Χρηματιστήριο: Πού οδηγεί το γαϊτανάκι συστάσεων και αποτιμήσεων

Αντικρουόμενες είναι απόψεις των ειδικών για το α’ τρίμηνο του έτους στις μετοχές, αν και συμφωνούν ότι οι αποφάσεις του Τραμπ για τους δασμούς, την Ουκρανία αλλά και των κεντρικών τραπεζών για την πορεία των επιτοκίων, θα κρίνουν σε μεγάλο βαθμό το τελικό αποτέλεσμα.

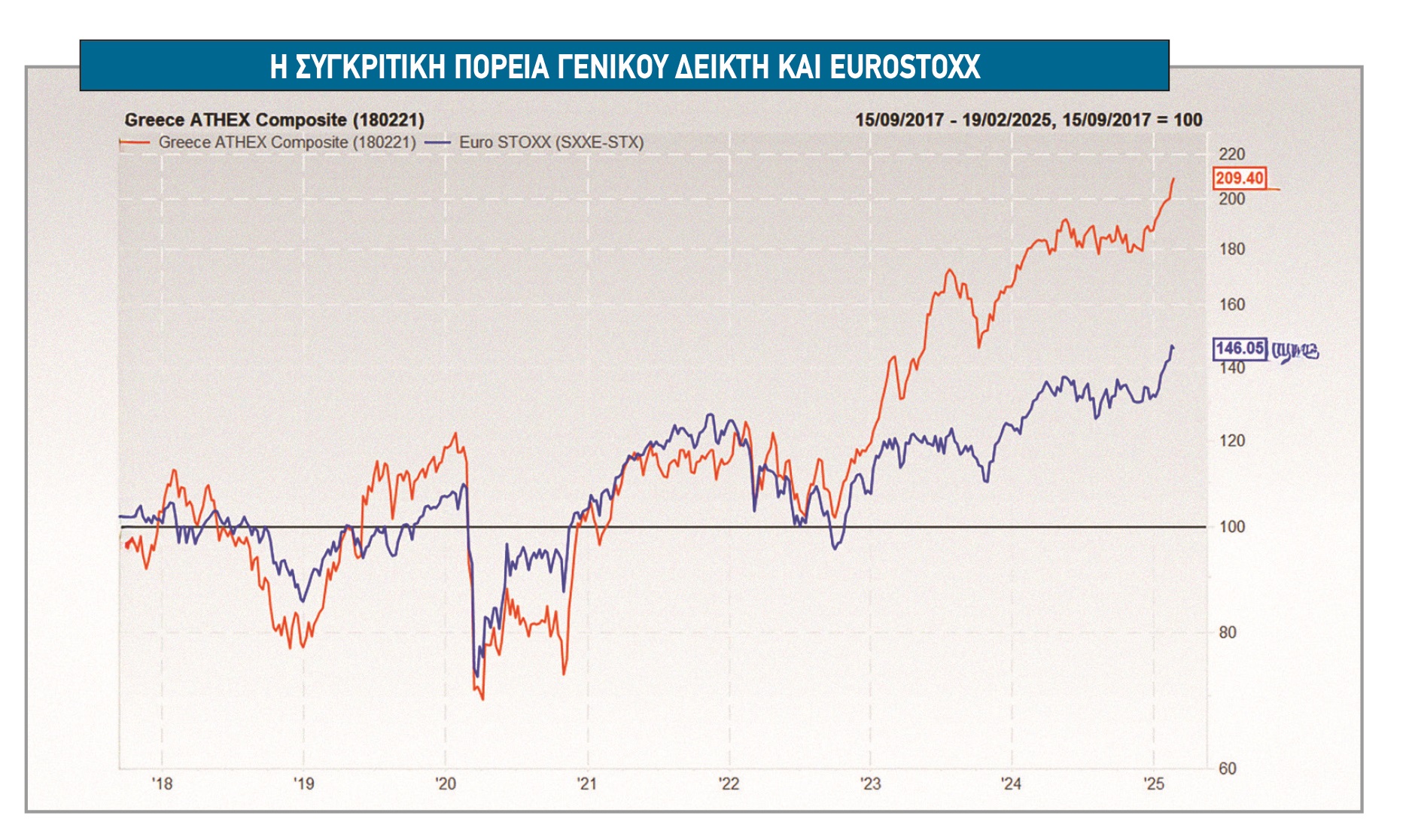

Στην Ελλάδα, ωστόσο, η αγορά μετοχών ξεκίνησε δυναμικά με απόδοση που προσεγγίζει το 10%. Από το 2019, το πρόσημο του πρώτου μήνα του έτους δίνει τον τόνο για όλη τη χρονιά στο ελληνικό χρηματιστήριο. Ο Γενικός Δείκτης κινείται σε νέα υψηλά πολλών μηνών και κοινή εκτίμηση αναλυτών και διεθνών οίκων είναι ότι η ελληνική οικονομία θα υπεραποδώσει και τη φετινή, παράμετρος που είναι και η «μαγιά» της αγοράς.

Tα ξένα χαρτοφυλάκια που παραδοσιακά παρακολουθούν και δραστηριοποιούνται στην εγχώρια χρηματιστηριακή αγορά, εξακολουθούν να αντιμετωπίζουν με αισιοδοξία τις ελληνικές μετοχές και προσβλέπουν στην ανοδική συνέχεια λόγω της βελτίωσης των οικονομικών προοπτικών.

Παράλληλα, πολλά funds, άγνωστα έως τώρα στα ελληνικά μετοχολόγια, μεσοπρόθεσμου κυρίως χαρακτήρα, έχουν αρχίσει να εξετάζουν τα χαρτιά της υψηλής κεφαλαιοποίησης, αφού οι χαμηλές αποτιμήσεις τους αποτελούν δέλεαρ για κάποιους ξένους διαχειριστές.

Το γεγονός ότι κάποια ελληνικά blue chips εισέρχονται στον ευρωπαϊκό επενδυτικό χάρτη δημιουργεί συγκρατημένη αισιοδοξία για την πορεία που θα ακολουθήσουν οι συγκεκριμένοι τίτλοι το επόμενο διάστημα, ενώ αν συνεχιστούν οι θετικές εξελίξεις και οι εκπλήξεις για τη χώρα μας, ο αριθμός αυτών των τίτλων εκτιμάται ότι θα αυξηθεί.

Οι συγκρίσεις

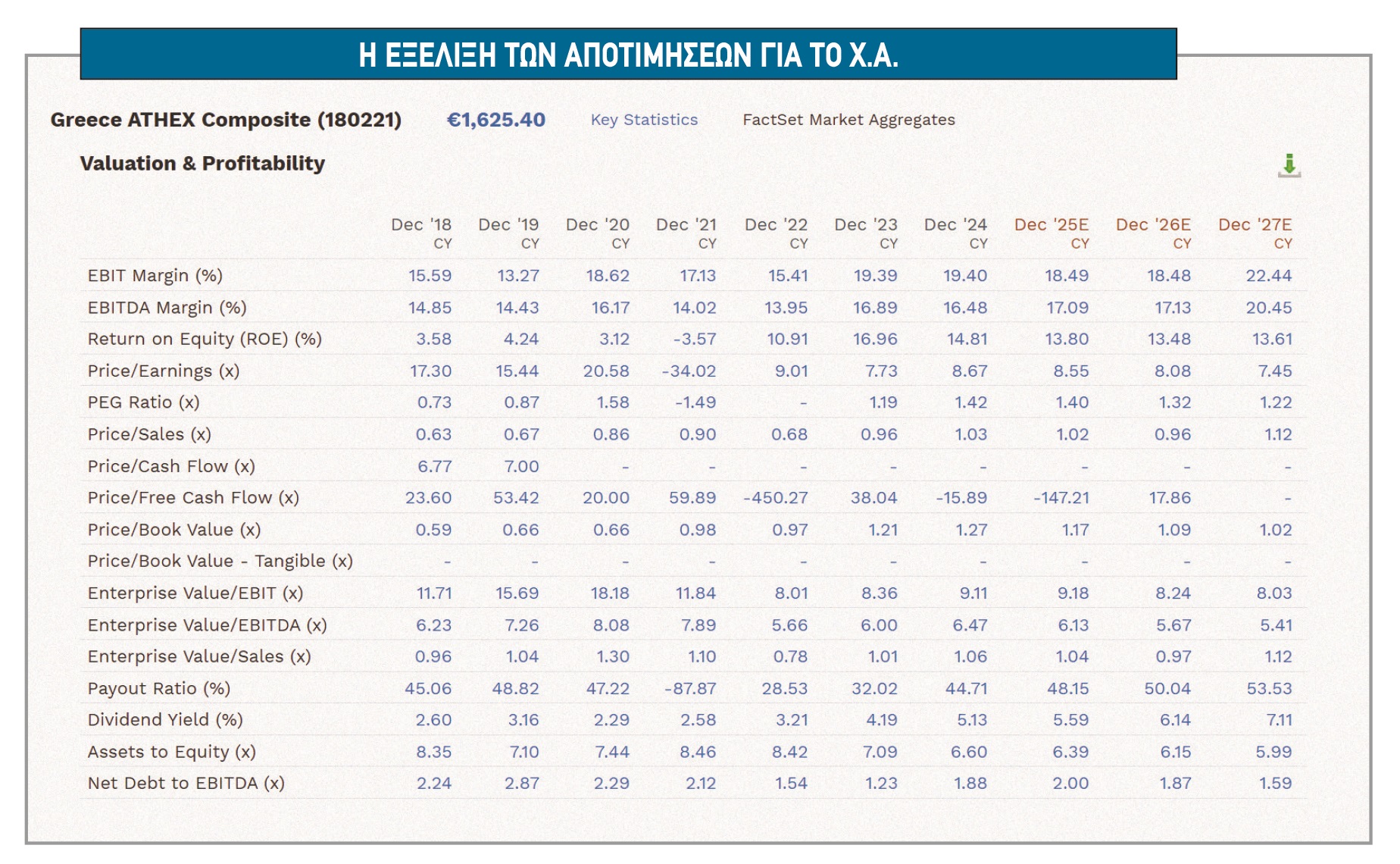

Η αποτίμηση και οι αποδόσεις του Γενικού Δείκτη του Χ.Α. είναι ευνοϊκά μέτρα σύγκρισης σε σχέση με τον ευρωπαϊκό μέσο όρο. Επίσης, παρά το ράλι της διετίας, πολλές επιμέρους μετοχές είναι διαπραγματεύσιμες με ελκυστικούς πολλαπλασιαστές, ενώ διαρκώς ξεχωρίζουν στο ταμπλό περιπτώσεις μετοχών που θεωρούνται υποτιμημένες.

Δυνατό χαρτί για τη συνέχεια θα μπορούσε να είναι τα ανανεωμένα στρατηγικά σχέδια των ελληνικών τραπεζών για τις διανομές μερισμάτων τα επόμενα χρόνια που σε πολλές φορές προσεγγίζουν το 25%-30% της τρέχουσας κεφαλαιοποίησής τους.

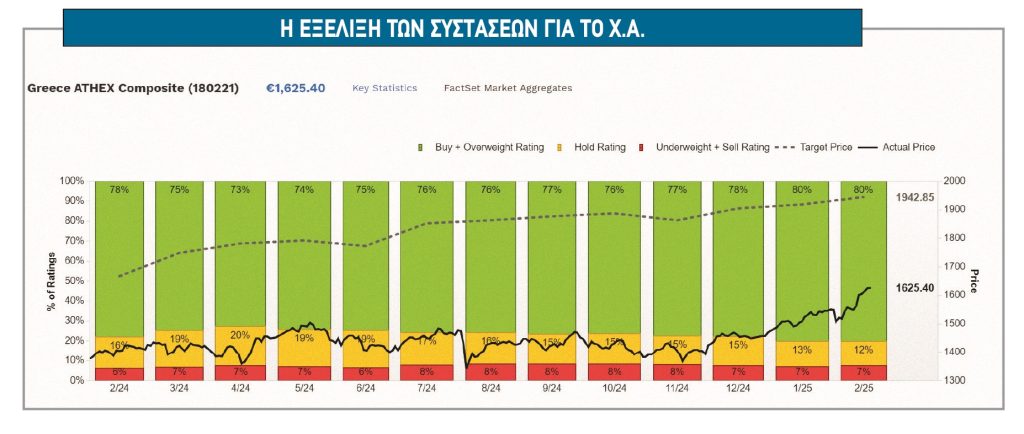

Στο διάστημα του τελευταίου μήνα, για τις εξαγωγικές επιχειρήσεις, τις εταιρείες με δυνατές ταμειακές ροές που φέρουν μικρότερο ρίσκο, αλλά και τις μετοχές με εσωτερική αξία πολλαπλάσια της αξίας τους στο ταμπλό, οι αποδόσεις είναι σημαντικές, στοιχείο που δείχνει ότι κάποιοι διαχειριστές σιγά-σιγά δραστηριοποιούνται ξανά στην αγορά. Η Factset, βάσει των εκτιμήσεων των αναλυτών, τοποθετεί την τιμή-στόχο για τον Γενικό Δείκτη στις 1.925 μονάδες ή περίπου 20% υψηλότερα από τα τρέχοντα επίπεδα.

Γιατί πλεονεκτεί η Ευρώπη

Οι ευρωπαϊκές μετοχές είχαν ένα σταθερό ξεκίνημα για το 2025, σημειώνοντας ράλι 10% περίπου και επιδεικνύοντας υπεραπόδοση έναντι του MSCI ACWI κατά 5% από τις αρχές του χρόνου. Αυτό συνέβη ως επί το πλείστον χωρίς την υποστήριξη εισροών από ευρωπαϊκά μετοχικά κεφάλαια. Ωστόσο, τα πρόσφατα στοιχεία δίνουν κάποιο λόγο για να είναι οι επενδυτές πιο αισιόδοξοι, καθώς δείχνουν ότι πλέον έχουν σημειωθεί επί δύο συνεχόμενες εβδομάδες εισροές ευρωπαϊκών κεφαλαίων, με αυτές της περασμένης εβδομάδας να είναι οι μεγαλύτερες των τελευταίων δύο ετών.

Οι επενδυτές παραμένουν πολύ λιγότερο τοποθετημένοι στις ευρωπαϊκές μετοχικές αγορές, σύμφωνα με τα στοιχεία του EPFR. Οι μετοχές στην Ευρώπη, επίσης, δεν είναι ιδιαίτερα ακριβές, σύμφωνα με τη μακροχρόνια σχέση του δείκτη P/E (λόγος τιμής προς κέρδη), ενώ σε σχέση με τις ΗΠΑ βρίσκονται σε αρκετά χαμηλότερα επίπεδα.

Οι ευρωπαϊκές μετοχές συνεχίζουν να έχουν «αξία» και αυτό απεικονίζεται στη σχετική σύγκρισή τους με τις ΗΠΑ και σε όρους P/BV (λόγος τιμής προς λογιστική αξία). Σε όρους P/ΒV η Ευρώπη εξακολουθεί να είναι ιδιαίτερα ελκυστική έναντι των ΗΠΑ, αλλά και σε αυτή τη μέτρηση παίζει μεγάλο ρόλο η ιδιαίτερα χαμηλότερη αποτίμηση των ευρωπαϊκών τραπεζών.

Όμως, η ορμή και η συνέχεια της ανόδου όπως αποτυπώνεται στις τιμές των ελληνικών μετοχών από τις αρχές του νέου έτους, δεν είναι μονόδρομος για όλες τις αγορές στην Ευρώπη. Ειδικά στην Ευρωζώνη, οι αναλυτές φοβούνται ότι μπορεί να αρχίσουν να χάνουν τη δυναμική τους στο επόμενο διάστημα, εκτός και αν η ειρηνευτική διαδικασία στην Ουκρανία προχωρήσει.

Η ορμή του αμερικανικού δείκτη S&P 500 στις αρχές του έτους έχει διακοπεί. Αυτό σε μεγάλο βαθμό οφείλεται στην εκτίμηση ότι το επιθυμητό επίπεδο πληθωρισμού δεν επιτεύχθηκε και αυτό θα προκαλέσει τη μετατόπιση της πολιτικής της Fed και οι μειώσεις των επιτοκίων μπορεί να αποδειχθεί μακρινή σκέψη για φέτος. Εντούτοις, τα εταιρικά στοιχεία είναι ισχυρά και έχουν καταφέρει να διατηρούν την αγορά κοντά στα ιστορικά υψηλά, πάνω από τις 6.000 μονάδες.

Ταυτόχρονα, όμως, οι πολλές κρίσιμες μετοχές για το ράλι στις ΗΠΑ, πρωτίστως, και δευτερευόντως στην Ευρώπη προσεγγίζουν και κρίσιμα τεχνικά όρια, με τους δείκτες να εμφανίζουν σημάδια κόπωσης. Το δεύτερο στοιχείο, ειδικά στην αγορά των ΗΠΑ είναι ότι ο δείκτης Russell 2000 για τις μικρότερες σε κεφαλαιοποίηση μετοχές, σημειώνει άνοδο μόλις 2% από τις αρχές του έτους.

Οι προοπτικές

Μέχρι στιγμής, οι μετοχές στην Ευρωζώνη ευνοούνται από τις χαμηλές αποτιμήσεις τους, τα «πονταρίσματα» στην ειρηνευτική διαδικασία για την Ουκρανία και την προσδοκία για την πτώση της τιμής του φυσικού αερίου.

Η οικονομία πρέπει να δείξει πιο ζωηρά σημάδια ανάπτυξης και ότι δεν δυσκολεύεται. Ο δείκτης PMI μεταποίησης της Ευρωζώνης αναθεωρήθηκε στο 46,6 τον Ιανουάριο του 2025, ξεπερνώντας την προκαταρκτική εκτίμηση για 46,1 και σαφώς βελτιωμένος από το 45,1 του Δεκεμβρίου. Η παραγωγή και οι νέες παραγγελίες υποχώρησαν με τον ασθενέστερο ρυθμό από τον Μάιο, ενώ τα επίπεδα απασχόλησης συνέχισαν να μειώνονται, με τη μείωση των θέσεων εργασίας να επιταχύνεται ελαφρώς.

Στο μέτωπο των τιμών, το κόστος εισροών αυξήθηκε για πρώτη φορά από τον περασμένο Αύγουστο, αλλά οι επιβαρύνσεις παραγωγής παρέμειναν αμετάβλητες, καθώς οι επιχειρήσεις επέλεξαν να μη μετακυλήσουν το υψηλότερο κόστος στους πελάτες. Όσον αφορά το μέλλον, το επιχειρηματικό κλίμα ενισχύθηκε, με τις προσδοκίες για την ανάπτυξη να φτάνουν στο υψηλότερο επίπεδο από τον Φεβρουάριο του 2022.

Τέλος, μία εξήγηση για τις υψηλές επιδόσεις των τραπεζών είναι η μικρή αντιστροφή της πτωτικής πορείας του ευρώ με άνοδο κατά 1,5% τον τελευταίο μήνα. Αν το δολάριο, είτε λόγω των δασμών είτε λόγω πληθωρισμού, έχει δει το υψηλό του, αυτό θα ήταν ένα ακόμα θετικό στοιχείο για τις ευρωπαϊκές τράπεζες που έχουν θετική συσχέτιση με το ευρώ.

Τα τελευταία χρόνια, η Ευρωζώνη ήταν στην πραγματικότητα η χειρότερη περιοχή σε απόδοση σε περιόδους αντοχής του δολαρίου και η Ιαπωνία ήταν η καλύτερη. Συνολικά, όμως η απόδοση των μετοχών της Ευρωζώνης εμφανίζει ισχυρή θετική συσχέτιση με την ισοτιμία ευρώ/δολαρίου από τον Σεπτέμβριο του 2022, συνεπώς είναι μάλλον πιο πιθανό οι μετοχές στην Ευρωζώνη να συνεχίσουν την υπεραπόδοση και να ξεπεράσουν αυτές των ΗΠΑ αν το ευρώ συνεχίσει να ανατιμάται.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.