Χρηματιστήριο: Πού το… πάει τώρα ο Γενικός Δείκτης

Πόσο «φτηνό» µπορεί να θεωρηθεί ένα χρηµατιστήριο, όταν ο Γενικός του Δείκτης έχει αυξηθεί κατά 32% από την αρχή της χρονιάς και κατά 205% την τελευταία πενταετία, ιδίως όταν το περιβάλλον είναι γεµάτο από διεθνείς οικονοµικές και γεωπολιτικές αβεβαιότητες;

Και όμως, παράγοντες της αγοράς επιμένουν πως το ελληνικό χρηματιστήριο όχι µόνο δεν είναι φούσκα, αλλά οι τίτλοι του διαπραγματεύονται µε ελκυστικότερους δείκτες σε σχέση µε το εξωτερικό.

Την ίδια στιγµή, ωστόσο, αρκετοί είναι αυτοί που τονίζουν ότι τα πράγµατα σε ό,τι αφορά τις επενδύσεις έχουν αλλάξει: Οι τρελές χρηµατιστηριακές αποδόσεις της τελευταίας πενταετίας θα πρέπει να ξεχαστούν και καλό θα ήταν οι επενδυτές να «χτίσουν» ένα µακροπρόθεσµο, µικτό χαρτοφυλάκιο, αποτελούμενο από επίλεκτους µετοχικούς τίτλους, ομόλογα και κάποια µετρητά, παρά τη βύθιση των επιτοκίων.

Το κρίσιμο ερώτημα

Μέχρι πόσο ψηλά μπορεί να φτάσει ο Γενικός Δείκτης του ΧΑ, μετά την τόσο μεγάλη αύξηση που έχουν σημειώσει οι τίτλοι της υψηλής και της μεσαίας κεφαλαιοποίησης; Πόσο λογικό είναι κάποιος να βλέπει μια μετοχή μέσα στην τελευταία τριετία να έχει κερδίσει περισσότερο από 50% και να συνεχίζει να τη θεωρεί υποτιμημένη και όλα αυτά σε ένα διεθνές οικονομικό και γεωπολιτικό περιβάλλον που είναι γεμάτο από αβεβαιότητες; Μήπως το ΧΑ βρίσκεται στη φάση της υπερβολής και καλό θα ήταν να μειώσουμε θέσεις;

Αυτά είναι τα βασικότερα ερωτήματα που απασχολούν σήμερα τους επενδυτές, όταν την ίδια ώρα τα «μεγάλα σπίτια» του εξωτερικού αγνοούν παντελώς τους κινδύνους από διάφορα μέτωπα (π.χ. δασμοί Τραμπ, Μέση Ανατολή, Ουκρανία) και όταν οι αναλυτές ανεβάζουν συνεχώς τις τιμές-στόχους για τις ελληνικές μετοχές.

Ακόμη και η Goldman Sachs, η οποία είχε κατά το παρελθόν εκφραστεί με έντονο σκεπτικισμό για την πορεία των ελληνικών τίτλων, άλλαξε γραμμή πλεύσης και τώρα βλέπει τις 2.100 μονάδες ως φετινό εφικτό στόχο. Όσο για τις τιμές-στόχους που δίδονται για δεκάδες εισηγμένες, αφήνουν πολύ σημαντικά περιθώρια ανόδου σε σχέση με τις τρέχουσες (ήδη αυξημένες) αποτιμήσεις τους στο ταμπλό του ΧΑ.

«Αυτό που βλέπουμε στο ελληνικό χρηματιστήριο, αλλά και γενικότερα στον χώρο των επιχειρήσεων, είναι υγιές: Επενδυτές που αγόρασαν μετοχές, ή funds που απέκτησαν εγχώριες επιχειρήσεις σε πολύ χαμηλότερα επίπεδα τιμών να αποχωρούν κλειδώνοντας κέρδη και η συγκεκριμένη προσφορά να απορροφάται χωρίς κραδασμούς από νέο χρήμα που εισέρχεται στην αγορά». Με αυτό τον τρόπο περιγράφει την τρέχουσα κατάσταση οικονομικός διευθυντής εισηγμένης εταιρείας, συμπληρώνοντας πως «έχουν αλλάξει δραστικά τα πράγματα και οι επενδυτές θα πρέπει να το αντιληφθούν άμεσα. Κατά την περίοδο 2019-2023, οι αγοραστές είχαν αναλάβει το ρίσκο της ελληνικής οικονομίας και μια σειρά από πολλούς άλλους κινδύνους.

Τα πράγματα πήγαν καλά γι’ αυτούς -η επενδυτική βαθμίδα ανακτήθηκε, η οικονομία επιτάχυνε, η χώρα μπήκε στην κανονικότητα- και ως αποτέλεσμα ήταν να βγάλουν πάρα πολλά λεφτά. Από εδώ και στο εξής όμως -και με δεδομένο ότι οι αποτιμήσεις των εισηγμένων έχουν αυξηθεί-, ο πήχης των προσδοκιών θα πρέπει να χαμηλώσει. Οι συνετοί επενδυτές θα πρέπει να είναι προσεκτικοί στις μετοχές που επιλέγουν, να εστιάζουν σε μεσομακροπρόθεσμες τοποθετήσεις (καθώς ενδιάμεσες διορθώσεις είναι πολύ πιθανές) και να διαθέτουν μικτά χαρτοφυλάκια, τα οποία πέρα από μετοχές θα περιλαμβάνουν μετρητά και τίτλους σταθερού εισοδήματος, παρά την υποχώρηση των επιτοκίων».

Με την εκτίμηση αυτή φαίνεται να συμφωνεί και γνωστός αναλυτής, ο οποίος τονίζει ότι ενώ μέχρι πρότινος ο δείκτης P/E ήταν αυτός που χρησιμοποιούσαν οι «ταύροι» για να πείσουν ότι οι ελληνικές μετοχές ήταν υποτιμημένες, τώρα επιστρατεύεται ολοένα και περισσότερο ο δείκτης PEG, ο οποίος συνεκτιμά και την προβλεπόμενη αύξηση της εταιρικής κερδοφορίας κατά τα επόμενα χρόνια.

Δεν είναι τυχαίο άλλωστε ότι ολοένα και περισσότερες εισηγμένες είτε δημοσιοποιούν business plans είτε ανακοινώνουν στόχους τριετίας ή και πενταετίας. Έτσι, στις αρχές του επόμενου μήνα (με τη δημοσίευση των εξαμηνιαίων λογιστικών καταστάσεων), ίσως δούμε κάποιες επικαιροποιήσεις προβλεπόμενων οικονομικών επιδόσεων των τραπεζών.

Επίσης, στόχους για τα επόμενα χρόνια έχουν ανακοινώσει και εισηγμένες εταιρείες που δραστηριοποιούνται σε άλλους κλάδους, όπως για παράδειγμα η ΔΕΗ, η Avax, η Profile, η Sarantis, η Παπουτσάνης, η Austriacard και η Lavipharm.

«Δεν είναι φούσκα»

Το σύνολο πάντως των παραγόντων της αγοράς θεωρεί ότι το Χρηματιστήριο της Αθήνας σε καμιά περίπτωση δεν θα πρέπει να θεωρηθεί ως φούσκα.

Για παράδειγμα, ο Μιχάλης Καραμανώφ, διευθύνων σύμβουλος της φερώνυμης ΑΧΕΠΕΥ, σημειώνει πως «παρά τη μεγάλη άνοδο που έχει σημειώσει ο Γενικός Δείκτης, το Χρηματιστήριο της Αθήνας σε καμιά περίπτωση δεν μπορεί να χαρακτηριστεί ως φούσκα και μάλιστα οι αποτιμήσεις των ελληνικών τίτλων σε σχέση με τους αντίστοιχους ξένων αγορών και ομοειδών εταιρειών κρίνονται όχι μόνο λογικές αλλά και σε αρκετές περιπτώσεις εμφανίζονται με σοβαρό discount» (θεωρεί επίσης πως χρειάζεται μικτό χαρτοφυλάκιο που θα περιλαμβάνει ελληνικές και όχι ξένες μετοχές).

Σε παρόμοιο μήκος κύματος κινείται και ο Νίκος Πετροπουλάκης, πρόεδρος της Merit ΑΧΕΠΕΥ, δηλώνοντας πως «παρά την πορεία που έχει καταγράψει ο Γενικός Δείκτης, το Χρηματιστήριο Αθηνών δεν είναι φούσκα και αυτό γιατί υπάρχουν αρκετοί παράγοντες που δρουν υποστηρικτικά (π.χ. πορεία της οικονομίας, μεταρρυθμίσεις, νοικοκυρεμένα δημοσιονομικά μεγέθη, μεγάλα έργα υποδομών) και δημιουργούν ένα περιβάλλον αύξησης των εταιρικών κερδών».

Όσο για τον Δημήτρη Τζάνα, σύμβουλο διοίκησης της Κύκλος ΑΧΕΠΕΥ, θεωρεί ότι «το μέσο P/E κυμαίνεται όχι πολύ μακριά από την περιοχή του 10 ενώ για τις τραπεζικές μετοχές είναι ακόμα χαμηλότερο.

Οι μερισματικές αποδόσεις κυμαίνονται κατά μέσο όρο στην περιοχή του 3,9%. Λαμβάνοντας υπόψη τις ανακοινώσεις των διοικήσεων αλλά και των αναλυτών της αγοράς για τις υπό παρακολούθηση εταιρείες (της υψηλής κεφαλαιοποίησης κατά κύριο λόγο), οι προοπτικές για τα μεγέθη του 2025-2026 εκτιμώνται ως θετικές.

Την ίδια ώρα, μετοχές εταιρειών με ομοειδή χαρακτηριστικά όπως τράπεζες, μεταλλουργικές και άλλες διαπραγματεύονται στις ευρωπαϊκές αγορές με υψηλότερες αποτιμήσεις, σύμφωνα με τους συνήθεις δείκτες (P/E, P/BV), διαμορφώνοντας το ενδιαφέρον των διοικήσεων μεγάλων ελληνικών εταιρειών να διαπραγματευθούν οι μετοχές τους σε άλλα ευρωπαϊκά χρηματιστήρια».

Επιχειρήµατα και ρίσκα

Τα βασικότερα επιχειρήματα όσων υποστηρίζουν ότι το ΧΑ εξακολουθεί να προσφέρεται για επιλεκτικές-μακροπρόθεσμες τοποθετήσεις είναι τα εξής:

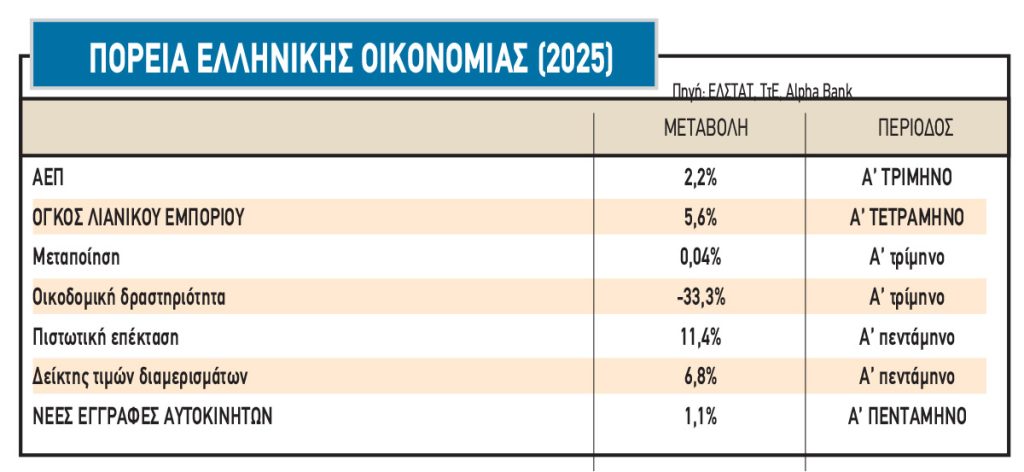

Πρώτον, η θετική πορεία της ελληνικής οικονομίας (βλέπε στοιχεία παρατιθέμενου πίνακα), καθώς και η εκτίμηση ότι οι ανοδικοί ρυθμοί θα συνεχιστούν και μετά την εκπνοή του Ταμείου Ανάκαμψης (π.χ. τρέχον ΕΣΠΑ, νέα κοινοτικά πακέτα ύψους οκτώ δισ. ευρώ που ανακοίνωσε πρόσφατα η κυβέρνηση, προστιθέμενη αξία από τις υψηλότερες ευρωπαϊκές αμυντικές δαπάνες, κ.λπ.).

Δεύτερον, η προβλεπόμενη διατήρηση των επιτοκίων στα τρέχοντα χαμηλά (ή και σε ακόμη χαμηλότερα) επίπεδα, τουλάχιστον μέχρι το τέλος του 2026, με ό,τι αυτό σημαίνει για τις αναιμικές αποδόσεις ανταγωνιστικών προϊόντων, όπως οι καταθέσεις, τα Έντοκα Γραμμάτια Ελληνικού Δημοσίου και οι λοιποί τίτλοι σταθερού εισοδήματος.

Τρίτον, η διαφαινόμενη ικανότητα των συστημικών τραπεζών να διατηρήσουν ή και να διευρύνουν περαιτέρω τις κερδοφορίες τους κατά τη διετία 2025-2026 σε σύγκριση με τις εξαιρετικές οικονομικές επιδόσεις του 2024.

Και τέταρτον, οι συγκρίσεις αποτιμήσεων μεταξύ ελληνικών και ξένων μετοχών (οι δικές μας διαπραγματεύονται με ελκυστικότερους όρους) θα γίνονται ολοένα και περισσότερο από τα μεγάλα σπίτια του εξωτερικού, στον βαθμό που ο δείκτης του δημοσίου χρέους προς το ΑΕΠ θα συνεχίσει να αποκλιμακώνεται, ή στον βαθμό που προχωρεί η αναβάθμιση του ΧΑ από τις αναδυόμενες στις αναπτυγμένες αγορές, ή, τέλος, στον βαθμό που θα προχωρεί η διαδικασία ένταξης της ΕΧΑΕ στο Euronext.

Από την άλλη πλευρά, οι οικονομικές (π.χ. θέματα δασμών, ενεργειακό κόστος) και γεωπολιτικές αβεβαιότητες είναι τόσες πολλές και αυτό που προκαλεί σκεπτικισμό είναι το γιατί οι διεθνείς αγορές αντιδρούν σαν να μην υπάρχουν οι αβεβαιότητες αυτές. Με άλλα λόγια, υπάρχουν ορισμένοι που εκτιμούν ότι μπορεί το ΧΑ να είναι «φτηνότερο» από τα ξένα χρηματιστήρια και «φτηνό» σε σύγκριση με τις αποδόσεις των ομολόγων και των ενοικίων, αλλά θα μπορούσε -κάτω από προϋποθέσεις- να καταγράψει πτώση και αυτό μαζί με όλα τα υπόλοιπα χρηματιστήρια και μαζί με όλες τις άλλες κατηγορίες επενδυτικών προϊόντων.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Whitaker (ΗΠΑ-ΝΑΤΟ): Η Ουκρανία θα γίνει ένας μεγάλος προμηθευτής στρατιωτικού εξοπλισμού για την Ευρώπη

Whitaker (ΗΠΑ-ΝΑΤΟ): Η Ουκρανία θα γίνει ένας μεγάλος προμηθευτής στρατιωτικού εξοπλισμού για την Ευρώπη

BofA: Η εξαγορά του ΧΑ αλλάζει τα δεδομένα για την Euronext

BofA: Η εξαγορά του ΧΑ αλλάζει τα δεδομένα για την Euronext

Ο Stoxx 600 σε νέα κορυφή: Γράφει ιστορία στα ευρωπαϊκά χρηματιστήρια

Ο Stoxx 600 σε νέα κορυφή: Γράφει ιστορία στα ευρωπαϊκά χρηματιστήρια

Νέο πλαίσιο για τις ανακοπές κατά πλειστηριασμών και η επιτάχυνση των τιτλοποιήσεων κόκκινων δανείων

Νέο πλαίσιο για τις ανακοπές κατά πλειστηριασμών και η επιτάχυνση των τιτλοποιήσεων κόκκινων δανείων