Χρηματιστήριο: Προσδοκίες για νέα «φουρνιά» θετικών εκθέσεων

Με έντονο ενδιαφέρον η εγχώρια χρηματιστηριακή αγορά περιμένει (αρχής γενομένης από το τέλος του τρέχοντος μήνα και σε κάθε περίπτωση μέσα στην περίοδο Αυγούστου-Σεπτεμβρίου) τις ανακοινώσεις των εξαμηνιαίων οικονομικών αποτελεσμάτων των εισηγμένων εταιρειών και αυτό για δύο κυρίως λόγους:

Πρώτον, προκειμένου οι επενδυτές να αξιολογήσουν την πορεία και τις προοπτικές των επιχειρήσεων στις οποίες έχουν τοποθετήσει τμήμα των χαρτοφυλακίων τους.

Και δεύτερον, για το εκτιμήσουν το κατά πόσο τα νέα σετ των οικονομικών αποτελεσμάτων των εταιρειών θα μπορούσαν να ωθήσουν τους αναλυτές να ανεβάσουν περαιτέρω τις τιμές-στόχους των μετοχών τους. Οι «ταύροι» δηλαδή, θα ήθελαν να συνεχιστεί αυτό που συμβαίνει τουλάχιστον κατά την τελευταία διετία: Οι θετικές εκθέσεις των αναλυτών να ωθούν τις τιμές των μετοχών προς τα πάνω και στη συνέχεια να ακολουθούν νέες εκθέσεις με ακόμη μεγαλύτερες τιμές-στόχους.

Αναμφίβολα τον πρώτο -από χρονικής άποψης- λόγο τον έχουν οι συστημικές τράπεζες οι οποίες πολύ πιθανόν μαζί με τις λογιστικές καταστάσεις που θα δημοσιοποιήσουν στο προσεχές χρονικό διάστημα, να αναθεωρήσουν επί τα βελτίω το σετ των μελλοντικών τους προβλέψεων και να δώσουν τροφή για νέες εκτιμήσεις και αξιολογήσεις στους αναλυτές. Έτσι, από όλη αυτή τη διαδικασία θα δούμε ενδεχομένως το κατά πόσο οι εγχώριοι συστημικοί όμιλοι θα καταφέρουν κατά τη διετία 2025-2026 να διατηρήσουν, ή και να διευρύνουν τις εξαιρετικές κερδοφορίες της προηγούμενης χρονιάς.

Στην εξίσωση όμως, μπαίνουν και οι μετοχές των υπόλοιπων κλάδων. Χαρακτηριστικά είναι τα όσα δηλώνει στο Euro2day.gr πρόεδρος και βασικός μέτοχος μη τραπεζικής εισηγμένης εταιρείας:

«Η μετοχή μας παρουσίασε πράγματι σημαντική άνοδο στο ταμπλό του ΧΑ από την αρχή του έτους έως σήμερα, περιορίζοντας το περιθώριο περαιτέρω αύξησής της με βάση τις εκθέσεις των αναλυτών που δημοσιεύτηκαν μέσα στο τελευταίο δωδεκάμηνο.

Αυτή όμως είναι η μισή αλήθεια, γιατί εμείς θα εμφανίσουμε εξαμηνιαία αποτελέσματα που θα ξεπεράσουν τις αρχικές προβλέψεις της αγοράς, οπότε είναι πολύ πιθανόν το γεγονός αυτό να συνεκτιμηθεί από τις νέες εκθέσεις για τη μετοχή μας που θα λάβουν χώρα κατά το τελευταίο τρίμηνο της χρονιάς. Σε μια τέτοια περίπτωση, οι τιμές-στόχοι της μετοχής μας πολύ πιθανόν να αυξηθούν περαιτέρω, με ό,τι αυτό θα μπορούσε ενδεχομένως να σημάνει για τη στάση της επενδυτικής κοινότητας».

Κοινός τόπος είναι ότι το θερμό χρηματιστηριακό κλίμα που επικρατεί κατά τα τελευταία τρία χρόνια έχει αυξήσει κατακόρυφα το έργο των Ελλήνων και ξένων αναλυτών που ασχολούνται με το Χρηματιστήριο της Αθήνας. Σύμφωνα μάλιστα με γνωστό χρηματιστή, αυτή την περίοδο καλύπτονται πολύ περισσότερες εταιρείες -ακόμη και τίτλοι της μεσαίας κεφαλαιοποίησης- από μεγαλύτερο αριθμό «σπιτιών» και με αρκετά πιο γρήγορα αντανακλαστικά. Σε αυτό, σύμφωνα με τον ίδιο χρηματιστή, συμβάλει και η στάση των ίδιων των εισηγμένων εταιρειών που έχουν πληθύνει τις παρουσιάσεις τους, τις συμμετοχές σε road shows και γενικότερα τη μετοχική τους εξωστρέφεια.

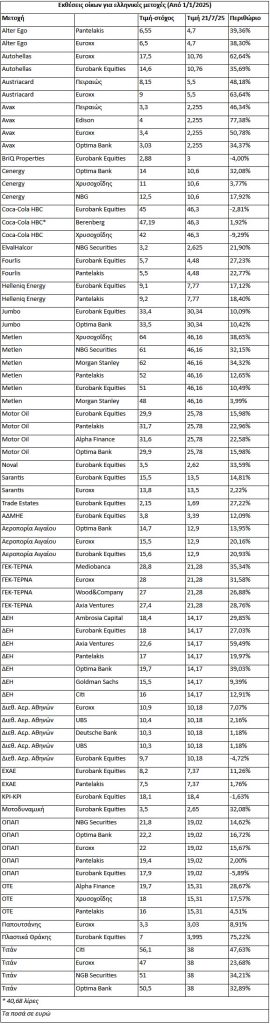

Στον πίνακα που ακολουθεί, παρουσιάζονται οι φετινές εκθέσεις των αναλυτών για τις μη τραπεζικές εισηγμένες εταιρείες, όπου όσο πιο πρόσφατη είναι μια αποτίμηση, τόσο υψηλότερα εμφανίζεται στον πίνακα. Είναι προφανές, ότι οι τιμές-στόχοι των αναλυτών είναι σε γενικές γραμμές αρκετά, ή και πολύ, υψηλότερες σε σχέση με το κλείσιμο της 21ης Ιουλίου του 2025.

Υ.Γ. Εχθές είδαν το φως της δημοσιότητας τρεις ακόμη εκθέσεις από NBG Securities για τη μετοχή του ΔΑΑ στην οποία ανεβάζει την τιμή-στόχο στα 11 ευρώ, από τη Euroxx που βλέπει την ΕΧΑΕ στα 8,1 ευρώ και από την Eurobank Equities για τη Dimand με άνοδο της τιμής-στόχου στα 12 ευρώ.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.