Χρηματιστήριο: Τα αναχώματα κόντρα σε νάρκες… εισαγωγής

Ο Γενικός Δείκτης του ΧΑ έχει διπλασιαστεί σε σύγκριση με τα προπανδημικά επίπεδα (αρχές 2020), καταγράφοντας μάλιστα άνοδο 32% μόνο κατά το τελευταίο δωδεκάμηνο. Πρόκειται για ένα ράλι που έχει προκαλέσει την έκπληξη πολλών επενδυτών, καθώς λαμβάνει χώρα σε ένα περιβάλλον διεθνούς αβεβαιότητας και οικονομικής στασιμότητας στην Ευρώπη. Μέσα σ’ αυτό το περιβάλλον, δεν είναι λίγοι εκείνοι που δεν θα εκπλαγούν καθόλου αν ακολουθήσει μια φάση -περιορισμένης έστω- διόρθωσης στο ταμπλό.

Αφορμές άλλωστε δεν λείπουν. Αυτό φάνηκε ξεκάθαρα χθες με την βύθιση του Γενικού Δείκτη μετά την ανακοίνωση του Τραμπ ότι προτείνει την επιβολή δασμών 50% στα προϊόντα της Ευρωπαϊκής Ενωσης.

Απέναντι σε αυτό το περιβάλλον, ως αναχώματα λειτουργούν οι «θερμές» εκθέσεις των διεθνών οίκων, αλλά και οι δυναμικές αγοραστικές παρεμβάσεις των ξένων θεσμικών χαρτοφυλακίων, με χαρακτηριστικό αποτέλεσμα την εκτόξευση του όγκου των χρηματιστηριακών συναλλαγών και τη δημιουργία προσδοκιών για μια δυναμική συνέχιση της ανόδου στις τιμές των ελληνικών μετοχών.

Σε κάθε περίπτωση πάντως, ένα είναι σίγουρο: Ότι κατά την τελευταία πενταετία, τα θεμελιώδη δεδομένα τόσο της ελληνικής οικονομίας, όσο και των εισηγμένων εταιρειών έχουν βελτιωθεί τόσο πολύ, έτσι ώστε η άνοδος των αποτιμήσεων στο ταμπλό να μην παραπέμπει σε φαινόμενα φούσκας. Από την άλλη πλευρά, βέβαια, το ελληνικό χρηματιστήριο δεν έχει ανοσία απέναντι σε πιθανή ανεξέλεγκτη κλιμάκωση του εμπορικού πολέμου ή άλλες ακραίες γεωπολιτικές εξελίξεις.

Πώς χτίστηκε το στόρι

Ήταν στις αρχές του 2019 όταν η Ελλάδα βγήκε για πρώτη φορά να δανειστεί από τις διεθνείς αγορές ομολόγων μετά τις μνημονιακές της περιπέτειες. Το έπραξε με ένα spread γύρω στις 350 μονάδες, όταν το σημερινό αντίστοιχο άνοιγμα υπολείπεται των εκατό μονάδων βάσης. Επίσης, στο ενδιάμεσο χρονικό διάστημα, το Ελληνικό Δημόσιο ανέκτησε την επενδυτική βαθμίδα από το σύνολο των μεγάλων διεθνών οίκων αξιολόγησης και μείωσε (βελτίωσε) κατά αρκετές δεκάδες ποσοστιαίες μονάδες το δείκτη του δημοσίου χρέους ως προς το ΑΕΠ.

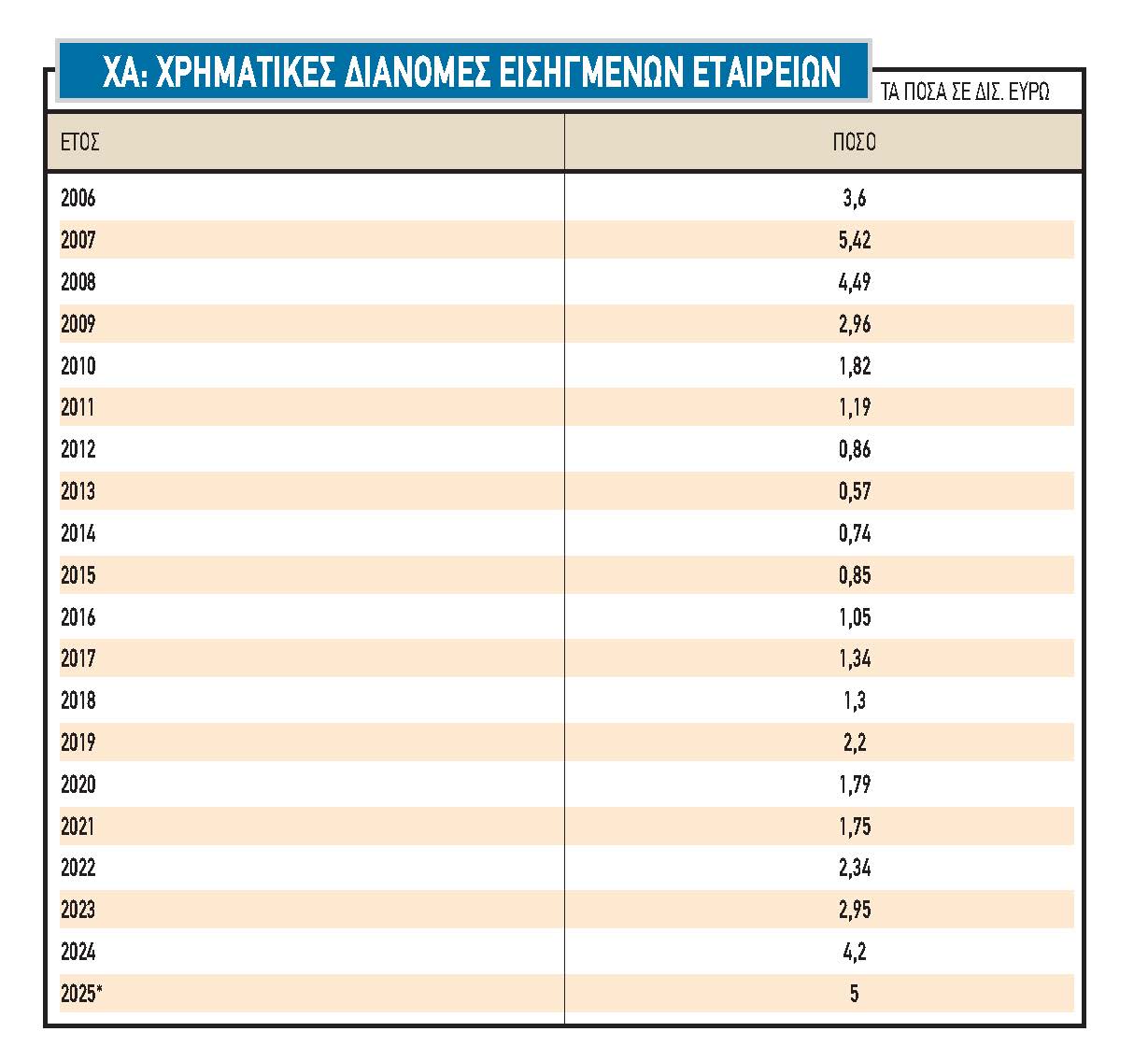

Ένα δεύτερο πεδίο που περιγράφει το μέγεθος των δραστικών μεταβολών που έλαβαν χώρα κατά την τελευταία πενταετία, είναι αυτό της αύξησης των χρηματικών διανομών των εισηγμένων εταιρειών του ΧΑ προς τους μετόχους τους. Όπως προκύπτει και από τα στοιχεία του παρατιθέμενου πίνακα, οι εκτιμώμενες φετινές χρηματικές διανομές θα προσεγγίσουν τα πέντε δισ. ευρώ (μέχρι σήμερα έχουν ήδη μοιραστεί ή ανακοινωθεί 4,262 δισ. ευρώ), όταν το 2020 και το 2021 είχαν διαμορφωθεί αντίστοιχα στο 1,79 και στο 1,75 δισ. ευρώ.

Με άλλα λόγια, μπορεί από την προμνημονιακή περίοδο ο Γενικός Δείκτης να έχει διπλασιαστεί, πλην όμως τα διανεμόμενα μερίσματα αυξήθηκαν πολύ περισσότερο, με αποτέλεσμα ο μέσος δείκτης μερισματικής απόδοσης να ανεβεί και να κυμαίνεται σήμερα γύρω στο 4%.

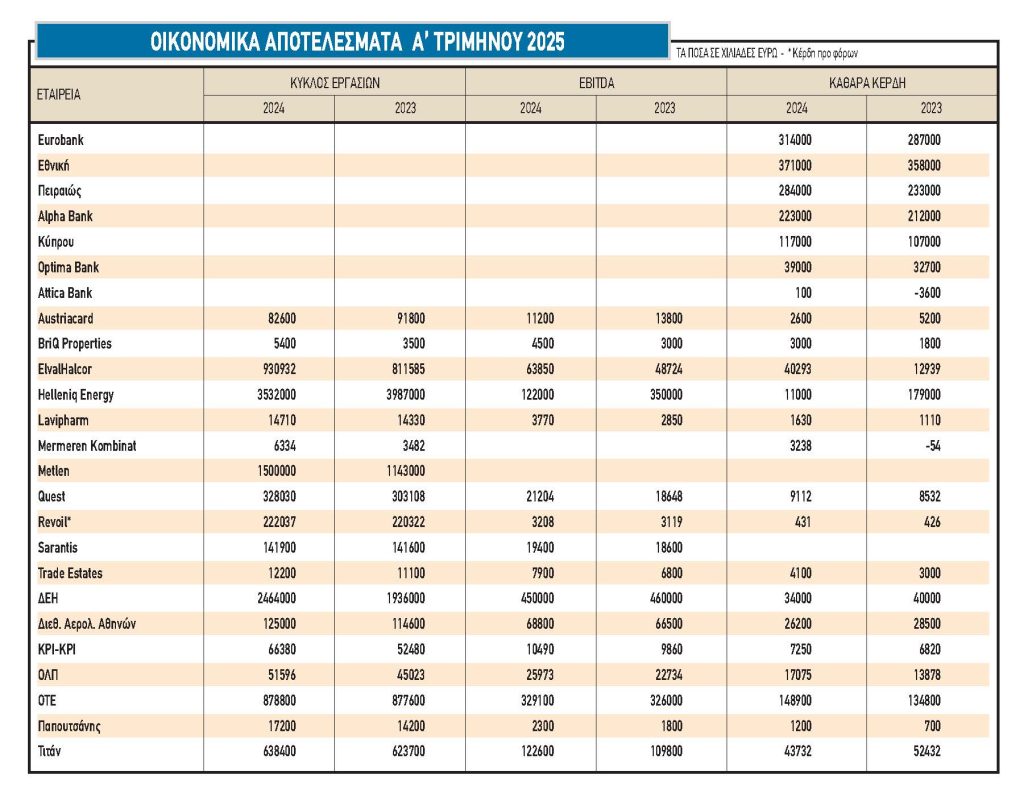

Εξ’ ίσου εντυπωσιακές είναι οι μεταβολές που έχουν γίνει κατά τα τελευταία σε ότι αφορά τα κέρδη των εισηγμένων εταιρειών του ΧΑ. Συγκεκριμένα, κατά τη διετία 2020-2021 οι συστημικές τράπεζες ήταν ουσιαστικά ζημιογόνες, ενώ οι μη τραπεζικές εισηγμένες είχαν σημειώσει αθροιστική κερδοφορία 3,83 δισ. το 2021 και μόλις 762 εκατ. το 2020 (βλέπε επιπτώσεις από την πανδημία covid-19).

Αντίθετα, το 2024 τα καθαρά κέρδη του συνόλου των εισηγμένων εταιρειών διαμορφώθηκαν στα 11,5 δισ. ευρώ (μέσο P/E 10,9 με την τρέχουσα κεφαλαιοποίηση να διαμορφώνεται γύρω στα 125 δισ. ευρώ).

Στις τράπεζες, ο δείκτης P/BV (για την ακρίβεια P/TBV, τιμή προς ενσώματη λογιστική αξία) έχει επιδεινωθεί κατά την τελευταία πενταετία, καθώς υπολειπόταν κατά πολύ του 100% και στις μέρες μας, δύο από τις συστημικές τράπεζες (Eurobank και Εθνική) αποτιμώνται στο ταμπλό του ΧΑ πάνω από την ενσώματη λογιστική αξία, ενώ η Πειραιώς και η Αlpha Bank κάπως χαμηλότερα από αυτή.

Ειδικότερα, η Eurobank είχε στις 31/3/2025 ενσώματη λογιστική αξία στα 2,39 ευρώ ανά μετοχή (τρέχουσα τιμή στα 2,66 ευρώ στις 21/5/2025), η Εθνική ενσώματη λογιστική αξία 8,16 δισ. ευρώ (9,650 δισ. αποτίμηση στις 21/5), η Alpha Bank 6,619 δισ. (6,355 δισ. τρέχουσα αποτίμηση) και η Τράπεζα Πειραιώς 7,501 δισ. ευρώ (τρέχουσα αποτίμηση 7,2 δισ. στις 20 Μαΐου).

Χρηματιστηριακοί αναλυτές ωστόσο μπορεί μεν να αναγνωρίζουν την επιδείνωση του συγκεκριμένου δείκτη, πλην όμως θεωρούν πως δεν είναι καθόλου κακό μια τράπεζα να διαπραγματεύεται πάνω από τη λογιστική της αξία, όταν παράλληλα επιτυγχάνει μια υψηλή και διατηρήσιμη κερδοφορία, λειτουργεί σε μια σταθερή οικονομία και μπορεί να ανταμείβει τους μετόχους της με μερίσματα (πχ κοντά στο 3,9% για την Eurobank και στο 5,2% για την Πειραιώς), ή και με αγορές ιδίων μετοχών, οι οποίες στη συνέχεια ακυρώνονται προς όφελος των υπόλοιπων μετόχων.

Η επόμενη μέρα

Αυτό όμως που φαίνεται να έχει επηρεάσει σημαντικά την κατάσταση και την επενδυτική ψυχολογία στο ΧΑ είναι το ότι -λόγω και των τελευταίων εξελίξεων- έχει αρχίσει να εδραιώνεται η πεποίθηση μεταξύ των αναλυτών και των επενδυτών ότι τα πανύψηλα εταιρικά κέρδη που σημείωσαν οι εισηγμένες το 2024 μπορούν να συνεχίσουν την ανοδική τους πορεία και κατά τα επόμενα χρόνια, έστω και αν παρατηρηθεί κάποια πρόσκαιρη «κοιλιά» φέτος.

Συγκεκριμένα, η πλειονότητα των αναλυτών προέβλεπε μια δραστική υποχώρηση των τραπεζικών κερδών κατά την τριετία 2025-2027 εξ’ αιτίας της έντονης αποκλιμάκωσης των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα. Ωστόσο, τόσο από ένα πρώτο δείγμα που πήραμε από τα τριμηνιαία αποτελέσματα των τραπεζών, όσο και από μια σειρά άλλων ενδείξεων, έχει αρχίσει να διαμορφώνεται η πεποίθηση ότι ακόμη και αν προκύψει φέτος μια περιορισμένη αποκλιμάκωση, η αθροιστική επίδοση του 2026 δεν θα υπολείπεται αυτής του 2024 και η επίδοση του 2027 θα είναι ακόμη καλύτερη.

Αντίστοιχα μηνύματα έρχονται και από τον κλάδο της πληροφορικής, όπου οι περισσότερες εισηγμένες εταιρείες βλέπουν συνέχιση της ανοδικής πορείας των κερδών τους, ακόμη και μετά το 2026, χρονιά κατά την οποία θα ολοκληρωθούν τα έργα του Ταμείου Ανάκαμψης.

Γενικότερα, τόσο οι τράπεζες μέσα από την επιδιωκόμενη αύξηση των χορηγήσεων, όσο και κλάδοι όπως για παράδειγμα οι κατασκευές (πχ δραστηριοποίηση στο μέτωπο των παραχωρήσεων), τα διυλιστήρια (επέκταση σε ανανεώσιμες πηγές ενέργειας) και η πληροφορική (ανάληψη συμβάσεων που περιλαμβάνουν υπηρεσίες συντήρησης) δημιουργούν ήδη τις βάσεις προκειμένου να εξασφαλίζουν επαναλαμβανόμενα έσοδα για μια ευρεία σειρά ετών στο μέλλον.

Παράλληλα, πολλές είναι οι εταιρείες (των τραπεζών, των κατασκευαστικών ομίλων και των επιχειρήσεων πληροφορικής, συμπεριλαμβανομένων) που εκμεταλλεύονται την ισχυρή τους ρευστότητα και προχωρούν σε μια σειρά από εξαγορές-συμπράξεις οι οποίες διευρύνουν τις πηγές της μελλοντικής τους κερδοφορίας.

Πέραν όλων αυτών, αμβλύνονται οι προϋπάρχοντες φόβοι ότι ο ρυθμός ανάπτυξης της ελληνικής οικονομίας θα μπορούσε να υποχωρήσει κοντά στο 1% μετά το τέλος των κονδυλίων του Ταμείου Ανάκαμψης. Άλλωστε, το περιβάλλον που δημιούργησε το προτεινόμενο «πακέτο Ντράγκι» σε συνδυασμό με τις γενικότερες εξελίξεις στο ευρύτερο γεωπολιτικό πεδίο έχουν αφυπνίσει την Ευρωπαϊκή Ένωση, η οποία δείχνει έτοιμη να προχωρήσει κατά τα επόμενα χρόνια στη χρηματοδότηση σημαντικών επενδυτικών προγραμμάτων.

Χαρακτηριστικά είναι τα όσα δηλώνει διευθύνων σύμβουλος εισηγμένης εταιρείας πληροφορικής: «Ανεξάρτητα από το αν θα προκύψει κάποιο νέο αντίστοιχο Ταμείο Ανάκαμψης, αυτό που έχει ήδη ανακοινωθεί είναι η μελλοντική διάθεση πολύ μεγάλων ποσών από την Ευρωπαϊκή Ένωση για την άμυνα και την ενέργεια, ενώ πιθανολογείται βάσιμα ότι στο πλαίσιο των προτάσεων Ντράγκι, θα δοθούν και κάποια χρήματα για τις υποδομές. Όλα αυτά, δημιουργούν αναμφίβολα πεδία νέων εργασιών και για τις εταιρείες πληροφορικής, αλλά και για την ελληνική οικονομία γενικότερα».

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.