Χρηματιστήριο: Τα καλά και τα… κακά νέα του φετινού καλοκαιριού

Mπορεί ο Γενικός Δείκτης να έχει κερδίσει γύρω στις διακόσιες μονάδες σε διάστημα μικρότερο των δύο μηνών, ωστόσο την ίδια περίοδο προέκυψαν και κάποιες σημαντικές θετικές εξελίξεις για το ΧΑ και τις εισηγμένες εταιρείες του, οι οποίες θα πρέπει να συνεκτιμηθούν από τους επενδυτές.

Το κακό νέο είναι ότι δεν υπάρχουν πλέον στο ΧΑ «τσάμπα» μετοχές, όπως συνέβαινε κατά τα τελευταία χρόνια, παρά το γεγονός ότι στις περισσότερες των περιπτώσεων οι αναλυτές δίνουν τιμές-στόχους που υπερβαίνουν τις τρέχουσες αποτιμήσεις στο ταμπλό.

Από την άλλη πλευρά, το καλύτερο νέο για το ΧΑ είναι το ότι οι ανταγωνιστικές επενδυτικές επιλογές (π.χ. μετοχές εξωτερικού, ακίνητα, χρυσός) είτε δείχνουν εξ’ ίσου «ακριβές» -ή και «ακριβότερες»- είτε προσφέρουν αναιμικές αποδόσεις (ομόλογα, καταθέσεις).

Μέσα σ’ αυτό το περιβάλλον, η σωστή στρατηγική διαχείρισης ενός μετοχικού-μικτού χαρτοφυλακίου και η προσεκτική επιλογή τίτλων με μεσομακροπρόθεσμη προοπτική (stock picking) αποτελούν παράγοντες μεγάλης σημασίας.

Στις αρχές του φετινού Ιουλίου με το Γενικό Δείκτη του ΧΑ να βρίσκεται στις 1.900 μονάδες, είχαμε ρωτήσει αρκετούς Έλληνες χρηματιστές για το πώς βλέπουν τα πράγματα και οι απαντήσεις τους κινούνταν σε γενικές γραμμές προς την ίδια κατεύθυνση. Οι χρηματιστές λοιπόν είχαν πει τότε πως το ΧΑ δεν αποτελούσε περίπτωση φούσκας και πως υπήρχαν περιθώρια περαιτέρω ανόδου σε βάθος χρόνου -χωρίς να αποκλείονται ενδιάμεσες διορθώσεις.

Πώς όμως θα μπορούσε να απαντήσει κάποιος στην ίδια ερώτηση σήμερα, όταν ο Γενικός Δείκτης έχει εκτιναχθεί μέσα σε λιγότερο από δύο μήνες από τις 1.900 κοντά στις 2.103 μονάδες, έχοντας ενδιάμεσα πιάσει και τις 2.135,29 μονάδες;

Μια πρώτη απάντηση στο συγκεκριμένο ερώτημα είναι να εντοπίσουμε το ποιες ήταν οι σημαντικότερες εξελίξεις που έλαβαν χώρα στο διάστημα που μεσολάβησε και να δούμε το κατά πόσο αυτές θα μπορούσαν να δικαιολογήσουν μια τόσο μεγάλη άνοδο τιμών στο ταμπλό. Ποιες λοιπόν σημαντικές εξελίξεις έλαβαν χώρα;

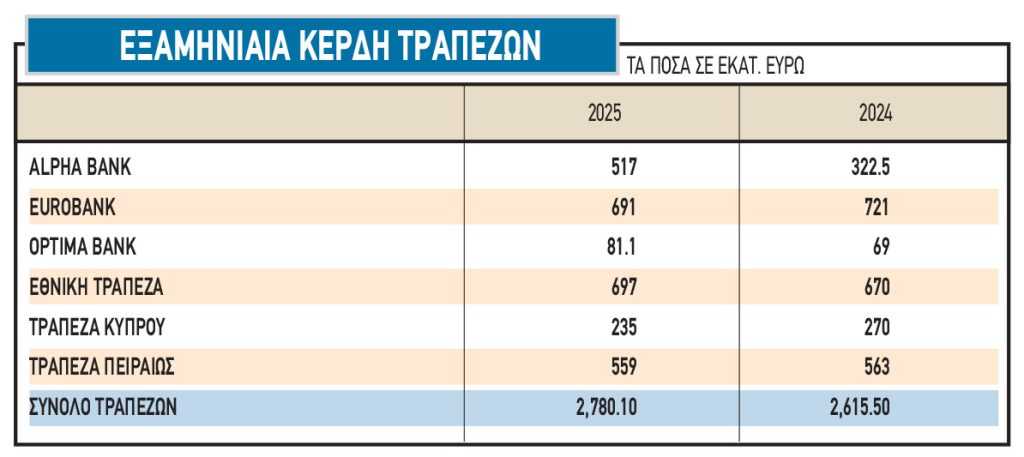

Πρώτον, η δημοσίευση των εξαμηνιαίων λογιστικών καταστάσεων των τραπεζών, η εικόνα των οποίων ήταν καλύτερη από την αρχικά αναμενόμενη. Έτσι, οι αναλυτές που προέβλεπαν κατά το παρελθόν μια αξιοσημείωτη «κοιλιά» στα φετινά κέρδη, τώρα αναφέρονται σε επιδόσεις που θα βρίσκονται πολύ κοντά στις περυσινές, ενώ παράλληλα έχουν σηκώσει πιο ψηλά των πήχη των προβλέψεών τους για τις επιδόσεις του 2026.

Η δεύτερη σημαντική εξέλιξη έχει να κάνει και αυτή με τις τράπεζες και ειδικότερα με την απόφαση τριών συστημικών ομίλων (Eurobank, Εθνική και Alpha Bank) να ακολουθήσουν την κίνηση της Τράπεζας Κύπρου και να σχεδιάσουν και αυτές τη διανομή προμερισμάτων μέσα στο 2025.

Το αποτέλεσμα αυτής της κίνησης είναι οι φετινές χρηματικές διανομές των εισηγμένων εταιρειών να κυμανθούν κοντά στα 5,5 δισ. ευρώ (4,2 δισ. ευρώ πέρυσι) και έτσι η μέση μερισματική απόδοση του ΧΑ, έστω και μέσα από τη διανομή των τραπεζικών προμερισμάτων- να εξακολουθήσει να υπερβαίνει το 3,6%-3,7%, παρά την έντονη άνοδο του Γενικού Δείκτη.

Βέβαια, τα φετινά προμερίσματα των τραπεζών θα αφαιρεθούν από τα ποσά του 2026, πλην όμως εκτιμάται ότι αυτό δεν θα φανεί στις τσέπες των επενδυτών, επειδή οι συστημικοί χρηματοπιστωτικοί όμιλοι προτίθενται να μοιράσουν την επόμενη χρονιά μεγαλύτερο ποσοστό των ετήσιων κερδών τους.

Τρίτον, σε ότι αφορά τις εξελίξεις στο εξωτερικό, είχαμε την ύπαρξη ενός -επώδυνου- συμβιβασμού μεταξύ Ευρωπαϊκής Ένωσης και ΗΠΑ στο μέτωπο του δασμολογικού, καμιά ουσιαστική εξέλιξη στο ρωσο-ουκρανικό πόλεμο παρά την έντονη κινητικότητα που παρατηρείται, αλλά και την επιμονή της αμερικανικής κυβέρνησης να πιέσει τον πρόεδρο της FED να προχωρήσει σε μείωση επιτοκίων.

Χαρακτηριστικό είναι το ότι ο υπουργός Οικονομικών των ΗΠΑ ενώ επισήμως δηλώνει πως δεν υποδεικνύει στον κεντρικό τραπεζίτη τι θα πράξει, ο ίδιος έχει υποστηρίξει συχνά δημοσίως πως η FED έχει περιθώριο για μια σειρά από μειώσεις επιτοκίων (πχ μιλώντας πρόσφατα στο Bloomberg είπε πως η FED θα μπορούσε να προχωρήσει σε μια μείωση πενήντα μονάδων βάσης τον προσεχή Σεπτέμβριο και ότι τα επιτόκια θα μπορούσαν να βρίσκονται ήδη ως και 175 μονάδες βάσης χαμηλότερα!). Επ’ αυτού τα δικά του σήματα έστειλε χθες ο Τζερόμ Πάουελ μιλώντας στο Συνέδριο του Jachson Hole.

Τέταρτον, έχει λάβει χώρα μια σειρά κινήσεων που τονώνουν τη διεθνοποίηση του ΧΑ με κυριότερες περιπτώσεις την παράλληλη διαπραγμάτευση της Metlen στο ελληνικό και το βρετανικό χρηματιστήριο και την υποβολή δημόσιας πρότασης από το Euronext με στόχο την απόκτηση -μέσω απορρόφησης- της ΕΧΑΕ.

Ειδικότερα, η Bank of America εκτιμά πως σε περίπτωση που ενταχθεί η ΕΧΑΕ στο Euronext, η ελληνική κεφαλαιαγορά θα κερδίσει σε διεθνή προβολή, σε ευκολότερη πρόσβαση ξένων επενδυτών, σε τεχνολογική αναβάθμιση και σε ενίσχυση της αγοράς ενέργειας.

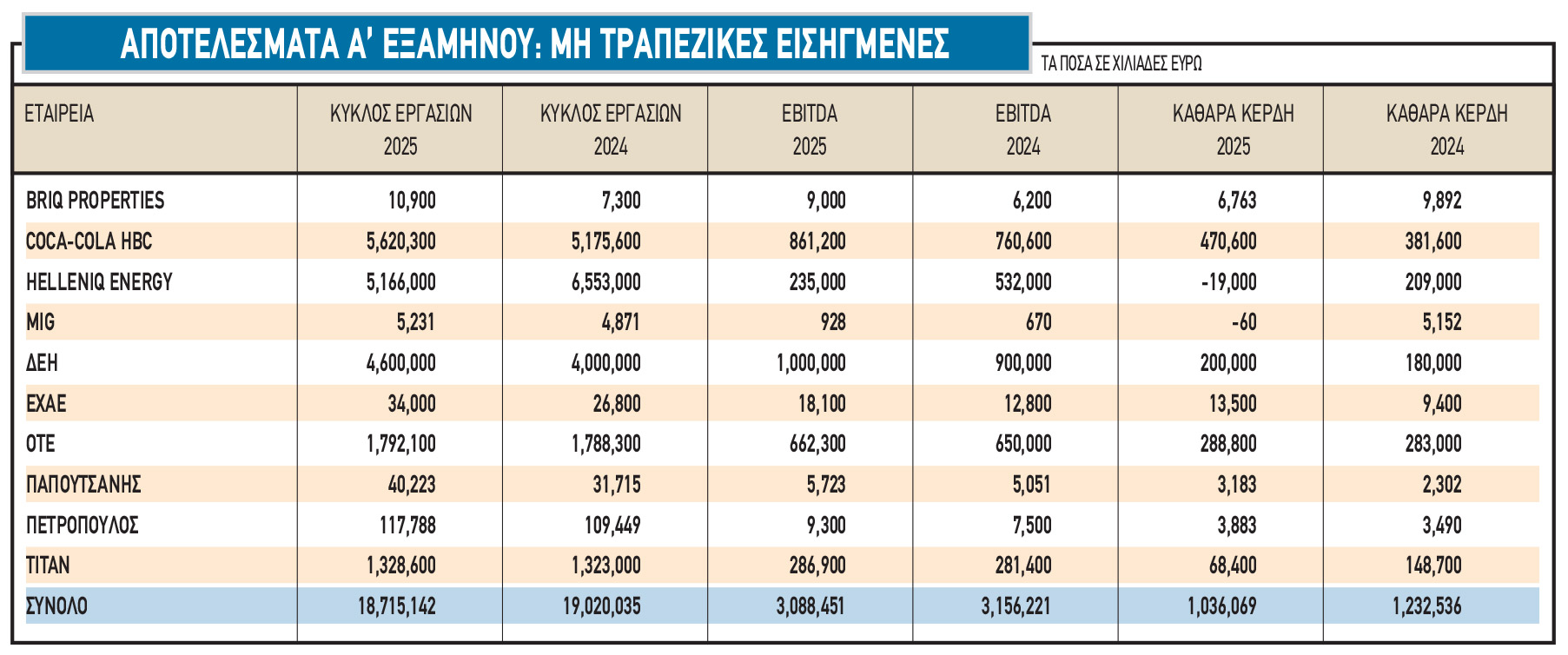

Και πέμπτο, τα μέχρι τώρα δημοσιευθέντα εξαμηνιαία αποτελέσματα των μη τραπεζικών εισηγμένων (βλέπε στοιχεία σχετικού παρατιθέμενου πίνακα) τα οποία όμως δεν είναι σε θέση να δώσουν από τώρα μια ολοκληρωμένη εικόνα για το πώς πήγαν τα πράγματα μέσα στο πρώτο μισό της φετινής χρονιάς.

Οι εναλλακτικές επιλογές

Με άλλα λόγια, μπορεί από τις αρχές Ιουλίου μέχρι σήμερα να είδαμε το Γενικό Δείκτη του ΧΑ να κερδίζει γύρω στις διακόσιες μονάδες, αλλά παράλληλα έλαβε χώρα και μια σειρά θετικών εξελίξεων για το ΧΑ, οι οποίες θα πρέπει να συνεκτιμηθούν.

Θέσαμε τα γεγονότα αυτά σε γνωστό χρηματιστηριακό αναλυτή, ο οποίος προχώρησε στη δική του αξιολόγηση: «Υπάρχει ένα κακό και ένα καλό νέο για την εγχώρια αγορά μετοχών. Το κακό νέο είναι ότι οι αποτιμήσεις πολλών εισηγμένων εταιρειών έχουν γίνει πλέον απαιτητικές: Όχι ακριβές, αλλά απαιτητικές. Δηλαδή, για μια νέα άνοδό τους μέσα στην επόμενη διετία, έχει μπει η προϋπόθεση ότι δεν θα επιδεινωθεί το εξωτερικό περιβάλλον και πως τα αναπτυξιακά τους σχέδια θα συνεχιστούν απρόσκοπτα.

Μετοχές που να είναι “τσάμπα” και παράλληλα να έχουν ικανοποιητική εμπορευσιμότητα, δεν υπάρχουν στο ταμπλό. Σε ότι αφορά μάλιστα την αποκαλούμενη περιφέρεια, εκεί έχουμε πορεία δύο ταχυτήτων: Άλλες μετοχές δεν έχουν συμμετάσχει στο χρηματιστηριακό πάρτι των τελευταίων ετών και ορισμένες άλλες ελλοχεύουν κινδύνους.

Ποιο είναι το καλό νέο για το ΧΑ; Ότι οι επενδυτές δεν έχουν εναλλακτικές επιλογές τοποθέτησης. Οι δείκτες των ξένων χρηματιστηρίων είναι ακόμη πιο απαιτητικοί από τους ελληνικούς, τα δημοσιονομικά μεγέθη σε ισχυρές χώρες (π.χ. ΗΠΑ, Ηνωμένο Βασίλειο, Γαλλία, Ιταλία) εξελίσσονται χειρότερα από τα ελληνικά, οι αποδόσεις των εταιρικών ομολόγων έχουν μειωθεί δραστικά, τα καταθετικά επιτόκια των τραπεζών είναι ανύπαρκτα, ο χρυσός έχει διανύσει και αυτός το δικό του μεγάλο ράλι, ενώ σε ότι αφορά τα ακίνητα, όλοι αναρωτιούνται μέχρι πού μπορεί να φτάσει η άνοδός τους και πώς είναι δυνατόν να υπάρχουν πορτοφόλια που αγοράζουν στις τρέχουσες τιμές.

Όσο για τις αποδόσεις των Εντόκων Γραμματίων του Ελληνικού Δημοσίου, η πρόσφατη δημοπρασία εξάμηνων τίτλων οδήγησε σε yield μόλις 1,74% και αυτό για ποσά που δεν υπερβαίνουν τα 15.000 ευρώ σε ότι αφορά τα νοικοκυριά.

Με άλλα λόγια, οι κάτοχοι μετοχών, μη έχοντας σαφείς εναλλακτικές επενδυτικές επιλογές, είτε συνεχίζουν να διατηρούν τους τίτλους τους, είτε τους ρευστοποιούν και στη συνέχεια αναζητούν άλλες εταιρείες από το ταμπλό του ΧΑ -που υποτίθεται ότι «δεν έχουν τρέξει» – προκειμένου να τοποθετηθούν σε αυτές.

Δεν είναι τυχαίο επίσης, ότι υπάρχουν αρκετοί αποταμιευτές που μέχρι πρότινος δεν ήθελαν να πλησιάσουν οποιαδήποτε άλλη επιλογή εκτός από τις καταθέσεις, οι οποίοι έχει στραφεί προς μετοχικά χαρτοφυλάκια σημαντικής μερισματικής απόδοσης (πχ Διεθνής Αερολιμένας Αθηνών, ΟΤΕ, ΟΠΑΠ, κ.λπ.). Μέσα στο ίδιο κλίμα επίσης, οι τράπεζες και οι ΑΕΔΑΚ έχουν ξεκινήσει να λανσάρουν προϊόντα περιοδικών καταβολών που περιλαμβάνουν Μετοχικά ή και Ομολογιακά Αμοιβαία Κεφάλαια, σε μια προσπάθειά τους να μεταφέρουν καταθέσεις πελατών τους σε εναλλακτικές επενδυτικές επιλογές».

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Η Μινέρβα απορροφά την Mediterranean Foods – Financial Report

Η Μινέρβα απορροφά την Mediterranean Foods – Financial Report

Ι. Τσέτη: Η φαρμακοβιομηχανία δεν αποτελεί μόνο παραγωγό φαρμάκων, αλλά και στρατηγικό εταίρο της πολιτείας

Ι. Τσέτη: Η φαρμακοβιομηχανία δεν αποτελεί μόνο παραγωγό φαρμάκων, αλλά και στρατηγικό εταίρο της πολιτείας

Κώτσηρας: Αυτόματα η επιδότηση ενοικίου και τα 250 ευρώ σε χαμηλοσυνταξιούχους

Κώτσηρας: Αυτόματα η επιδότηση ενοικίου και τα 250 ευρώ σε χαμηλοσυνταξιούχους

Διευκρινίσεις για τα πρόστιμα σε συστήματα εισροών-εκροών κατά τη διενέργεια μερικών επιτόπιων ελέγχων

Διευκρινίσεις για τα πρόστιμα σε συστήματα εισροών-εκροών κατά τη διενέργεια μερικών επιτόπιων ελέγχων