Χρηματιστήριο: Τα φιλόδοξα business plans των εισηγμένων

Oπως όλα δείχνουν, τόσο η ελληνική οικονομία, όσο και το Χρηματιστήριο της Αθήνας βρίσκονται στο ξεκίνημα μιας νέας φάσης που δημιουργεί καινούρια δεδομένα για τις τιμές των μετοχών και τη μελλοντική τους πορεία.

Σε ότι αφορά την οικονομία, η Ελλάδα -σε αντίθεση με το παρελθόν- αντιμετωπίζεται πλέον ως μια «κανονική» ευρωπαϊκή χώρα, η οποία μάλιστα πλεονεκτεί έναντι του μέσου όρου των κρατών της Ευρωπαϊκής Ένωσης λόγω της απουσίας δημοσιονομικών προβλημάτων και ζητημάτων πολιτικής σταθερότητας. Από την άλλη πλευρά, δημιουργούνται οι προϋποθέσεις προκειμένου η ελληνική κεφαλαιαγορά να «ανεβεί κατηγορία» έστω και αν αυτό δημιουργεί σε πρώτη φάση τριγμούς και διαμαρτυρίες.

Η αναβάθμιση του ΧΑ από τον FTSE-Russel, η δημόσια πρόταση της Euronext στην ΕΧΑΕ, το σχέδιο συγχώνευσης ΟΠΑΠ-Allwyn, αλλά και η στρατηγική επένδυση της Unicredit στην Alpha Bank αποτελούν πιθανότατα μια πρόγευση για το τί θα μπορούσε να ακολουθήσει την επόμενη τριετία.

Μέσα σ’ αυτό το περιβάλλον, οι ελληνικές μετοχές έχουν σταματήσει να είναι «φτηνές» σε επίπεδο δεικτών και τα μελλοντικά επενδυτικά κέρδη -σύμφωνα με αναλυτές- θα βασιστούν στα ανοδικά business plans που έχουν εκπονηθεί από τις διοικήσεις των εισηγμένων: Αρκεί φυσικά αυτά τα business plans να υλοποιηθούν στην πράξη και η Ευρώπη να διαχειριστεί χωρίς μεγάλες παρενέργειες τα ζητήματα δημοσιονομικών ελλειμμάτων και χρέους που αντιμετωπίζουν αρκετά από τα κράτη της.

Γνωστός χρηματιστηριακός αναλυτής θεωρεί πως «οι τιμές στο ταμπλό του ΧΑ δεν είναι πλέον ‘’φτηνές’’ και πως έχουν ενσωματώσει πλήρως το γεγονός ότι η Ελλάδα θεωρείται πλέον ως μια ‘’κανονική’’ ευρωπαϊκή χώρα σε ότι αφορά την οικονομία της (αθροιστική κεφαλαιοποίηση στα 139 δισ., φετινή κερδοφορία κοντά στα 11,5 δισ., χρηματικές διανομές 5,5 δισ. ευρώ, άρα μέσο P/E στο 12,1 και μέση μερισματική απόδοση στο 3,9%).

Αλλά ούτε και οι τιμές των άλλων ευρωπαϊκών χρηματιστηρίων θεωρούνται υποτιμημένες και αυτό δημιουργεί δίκαιο προβληματισμό στους μετοχικούς επενδυτές, για όσο τουλάχιστον χρονικό διάστημα ισχυρές οικονομίες της Γηραιάς Ηπείρου (Γαλλία, Ηνωμένο Βασίλειο, Ιταλία) δεν δείχνουν πολιτικά ικανές να διαχειριστούν πειστικά τα δημοσιονομικά τους ζητήματα».

Από την άλλη πλευρά, κανένας δεν μπορεί να αγνοήσει μια σειρά ενδείξεων που είναι σε θέση να επηρεάσει μεσομακροπρόθεσμα -παρά τις ενδιάμεσες τριβές και αντιδράσεις που ενδέχεται να προκαλέσουν- την «επόμενη μέρα» της εγχώριας κεφαλαιαγοράς. Για παράδειγμα, η δημόσια πρόταση της Euronext στην ΕΧΑΕ, το σχέδιο συγχώνευσης ΟΠΑΠ-Allwyn και η στρατηγική επένδυση της Unicredit στην Alpha Bank αποτελούν σαφείς ενδείξεις για το τί θα μπορούσε να ακολουθήσει τα επόμενα χρόνια. Όπως φαίνεται:

- Οι ξένοι επενδυτές εμπιστεύονται ολοένα και περισσότερο τη χώρα.

- Μέσα στην επόμενη τριετία το ΧΑ θα θεωρείται ως αναπτυγμένη κεφαλαιαγορά από όλους τους μεγάλους οίκους (όχι μόνο από τον FTSE-Russel), και

- Τα εταιρικά σχήματα που διαπραγματεύονται στη Λεωφόρο Αθηνών μεγαλώνουν σε μέγεθος είτε λειτουργικά, είτε μέσα από αυξήσεις μετοχικού κεφαλαίου, εξαγορές και συγχωνεύσεις».

Σύμφωνα μάλιστα με εκτιμήσεις παραγόντων της αγοράς, η πρόσφατη αλλαγή του θεσμικού πλαισίου για τις δημόσιες προτάσεις -παρά τις σοβαρές αντιδράσεις που έχει προκαλέσει σε μεγάλο μέρος της επενδυτικής κοινότητας- θα συμβάλει και αυτή στην απορρόφηση ελληνικών εισηγμένων εταιρειών από επιχειρηματικούς ομίλους που διαπραγματεύονται σε άλλα ευρωπαϊκά χρηματιστήρια.

Στην «εποχή» των business plans

Πέρα όμως από τις όποιες γενικότερες προσδοκώμενες εξελίξεις στην οικονομία και τις κεφαλαιαγορές, στο επίκεντρο του ενδιαφέροντος των επενδυτών βρίσκονται οι προοπτικές των εισηγμένων κατά την επόμενη τριετία και για το λόγο αυτό εξετάζουν με προσοχή είτε τα business plans που έχουν ανακοινώσει οι διοικήσεις των εταιρειών, είτε ακόμη και τις προβλέψεις στις οποίες έχουν προχωρήσει έγκυροι χρηματιστηριακοί οίκοι.

Με βάση τις ανοδικές προβλέψεις των εταιρικών επιδόσεων (στις εταιρείες που δεν έχουν ανακοινώσει ποσοτικοποιημένους στόχους, η πλειονότητα προσδοκά βελτίωση επιδόσεων τα επόμενα χρόνια), τα P/E στο ΧΑ θα χαμηλώσουν, οι μερισματικές αποδόσεις θα αυξηθούν και έτσι θα δημιουργηθούν περιθώρια χρηματιστηριακών κερδών προς όφελος των επενδυτών σε μεγάλο αριθμό μετοχών. Βέβαια, το μεγάλο ζητούμενο σε αυτές τις περιπτώσεις είναι το κατά πόσο τα business plans και οι προβλέψεις των αναλυτών θα επιβεβαιωθούν στην πράξη.

Τα business plans των εισηγμένων εταιρειών θα επηρεαστούν θετικά από τις κινήσεις εξαγορών που σχεδιάζουν (και θα πραγματοποιήσουν) πολλές εξ’ αυτών (των τραπεζών και των εταιρειών πληροφορικής μη εξαιρουμένων) ωστόσο βασίζονται και σε συγκεκριμένες παραδοχές γύρω από την πορεία της ελληνικής και ευρύτερα της ευρωπαϊκής οικονομίας.

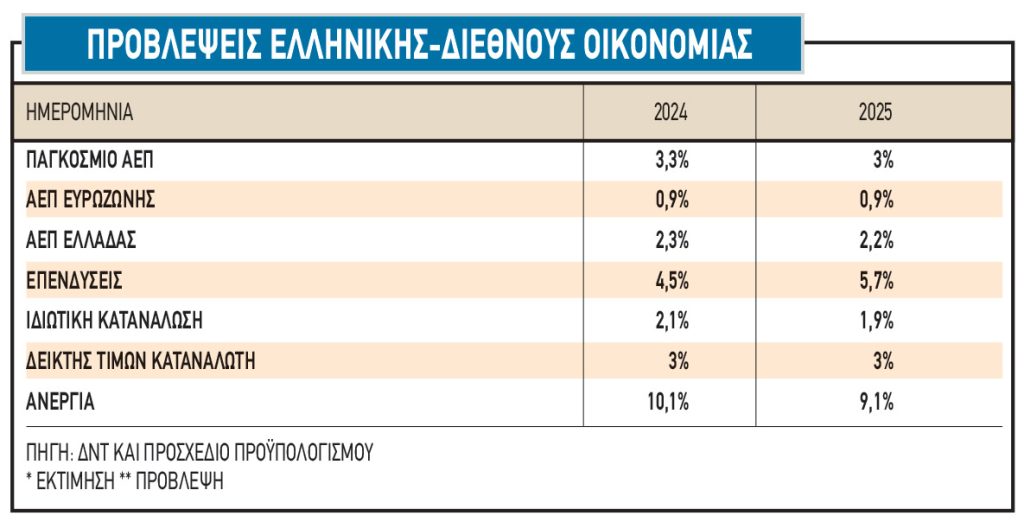

Σύμφωνα με το ρεπορτάζ, οι περισσότερες εταιρείες έχουν βασίσει σε συντηρητικές παραδοχές τις προβλέψεις, έχοντας ως βασικό σενάριο για την επόμενη τριετία μια μέση ετήσια αύξηση του ελληνικού ΑΕΠ κατά περίπου 2%, ένα περιβάλλον δημοσιονομικής ισορροπίας και την απουσία κάποιου έντονου επηρεασμού της δικής μας οικονομίας από γεωπολιτικές και λοιπές εξελίξεις που θα μπορούσαν να συμβούν στο εξωτερικό.

Ειδικότερα για το 2026 αναμένουν μια πολύ σημαντική αύξηση των επενδύσεων (οι εταιρείες «τρέχουν» για να υλοποιήσουν τα έργα του Ταμείου Ανάκαμψης με δεδομένα τα μεγάλα ανεκτέλεστα υπόλοιπα υπογεγραμμένων συμβάσεων σε κατασκευές και πληροφορική) ενώ παράλληλα ελπίζουν και σε μια -περιορισμένη έστω- τόνωση του διαθέσιμου εισοδήματος των νοικοκυριών, μετά και τα φορολογικά μέτρα ελάφρυνσης που ανακοινώθηκαν. Άλλωστε προς αυτή την κατεύθυνση κινούνται και τα μεγέθη του προσχεδίου του ελληνικού Προϋπολογισμού για το 2026.

Ενδεικτικές περιπτώσεις

Τον επόμενο μήνα, η τσιμεντοβιομηχανία Τιτάν θα καλέσει τους αναλυτές (investors day) και θα τους ανακοινώσει το νέο πολυετές της business plan, καθώς το προηγούμενο κινήθηκε σε ανώτερα επίπεδα σε σχέση με τις αρχικές του προβλέψεις.

Σε ανοδικές εκτιμήσεις για την πορεία τους κατά τα επόμενα χρόνια έχουν προχωρήσει η ΔΕΗ, η Fourlis, οι περισσότερες εταιρείες πληροφορικής, ενώ σε ότι αφορά τις περιπτώσεις μη τραπεζικών εισηγμένων αναφέρονται ενδεικτικά οι παρακάτω περιπτώσεις:

- Η Cenergy, η οποία σημείωσε πέρυσι προσαρμοσμένο EBITDA 272 εκατ. ευρώ, ενώ έχει μιλήσει για ένα μεσοπρόθεσμο στόχο που θα κυμαίνεται μεταξύ των 380 και των 420 εκατ. ευρώ.

- Το σαφώς ανοδικό business plan της Sarantis που είχε ανακοινωθεί πέρυσι επιβεβαιώνεται από τη μέχρι τώρα πορεία του ομίλου. Ειδικότερα προβλέπεται EBITDA της τάξεως των 100 εκατ. το 2026 και των 120 εκατ. ευρώ το 2027, όταν η εισηγμένη εμφάνισε EBITDA 61,6 εκατ. το 2023 και 81,6 εκατ. ευρώ πέρυσι.

- H Aktor Group εκτιμά ότι λόγω της γενικότερα αναπτυξιακής του πορεία θα αυξήσει το EBITDA στα 460 εκατ. ευρώ, όταν το αντίστοιχο φετινό μέγεθος αναμένεται να κυμανθεί γύρω στα 210 εκατ. ευρώ.

- H διοίκηση της Avax υποστηρίζει ότι το ανεκτέλεστο υπόλοιπο των συμβάσεών της θα παραμείνει ισχυρό τα επόμενα χρόνια και προβλέπει EBITDA 150 εκατ. ευρώ για το 2029, έναντι 105 εκατ. πέρυσι και γύρω στα 120 εκατ. ευρώ φέτος.

- Η Ideal Holdings, με βάση το νέο business plan που ανακοίνωσε πρόσφατα, θα δει το προσαρμοσμένο EBITDA των τριών βασικών της θυγατρικών εταιρειών (Byte, Αττικά Πολυκαταστήματα και Μπάρμπα Στάθης) από 54,8 εκατ. ευρώ πέρυσι, στα 58 εκατ. φέτος (προ φόρων αποτέλεσμα άνω των 30 εκατ. ευρώ) και το 2028 στα 81 εκατ. ευρώ, χωρίς στο τελευταίο ποσό να συμπεριλαμβάνεται οποιαδήποτε νέα κίνηση εξαγοράς (σχετική κίνηση αναμένεται να ανακοινωθεί έως το πρώτο τρίμηνο του 2026). Οι προγραμματισμένες επενδύσεις των εταιρειών αυτών τα επόμενα χρόνια θα κυμανθούν στα 70 εκατ. ευρώ.

- Τα εξαμηνιαία αποτελέσματα της Profile κινούνται στο πλαίσιο του νέου business plan του γνωστού oμίλου πληροφορικής που ανακοινώθηκε φέτος. Σύμφωνα με αυτό, ο κύκλος εργασιών από τα 40 εκατ. ευρώ του 2024 θα εκτιναχθεί το 2028 στα 130 εκατ. ευρώ. Αυτό θα γίνει τόσο μέσα από οργανική ανάπτυξη, όσο και λόγω προγραμματιζόμενων εξαγορών δύο ή τριών εταιρειών (πέρα από την απόκτηση πλειοψηφίας στην Algosystems, η εισηγμένη βρίσκεται ήδη σε σχετικές διαπραγματεύσεις με ευρωπαϊκές επιχειρήσεις. Το EBITDA από τα 10,3 εκατ. του 2024 προβλέπεται να διαμορφωθεί το 2028 στα 40 εκατ. ευρώ (περίπου θα τετραπλασιαστεί).

- Η Space Hellas βλέπει αύξηση κερδών σε βάθος τριετίας σε σύγκριση με την περυσινή της επίδοση).

- Η Lavipharm έχει ανακοινώσει φέτος ως στόχο πενταετίας να διπλασιάσει τον κύκλο εργασιών της.

- Η σαπωνοποιία Παπουτσάνης με περυσινό κύκλο εργασιών στα 66,2 εκατ. ευρώ, έχει ως στόχο να ξεπεράσει το φράγμα των εκατό εκατ. ευρώ έως το 2028, σημειώνοντας άνοδο και στις τέσσερις τομείς δραστηριοτήτων του.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Η μεγάλη απόφαση του ΛεΜπρόν που περίμενε ο μπασκετικός πλανήτης, ήταν ένα κονιάκ – Financial Report

Η μεγάλη απόφαση του ΛεΜπρόν που περίμενε ο μπασκετικός πλανήτης, ήταν ένα κονιάκ – Financial Report

Σπάνιες γαίες: Εκτοξεύονται οι μετοχές μετά την ενίσχυση του ελέγχου της Κίνας στις παγκόσμιες προμήθειες

Σπάνιες γαίες: Εκτοξεύονται οι μετοχές μετά την ενίσχυση του ελέγχου της Κίνας στις παγκόσμιες προμήθειες

Επιχειρήσεις: Πώς «κλειδώνουν» χαμηλά επιτόκια για πολλά χρόνια

Επιχειρήσεις: Πώς «κλειδώνουν» χαμηλά επιτόκια για πολλά χρόνια

Alpha Trust: Διάθεση 36.600 μετοχών σε 21 δικαιούχους στο πλαίσιο του stock options

Alpha Trust: Διάθεση 36.600 μετοχών σε 21 δικαιούχους στο πλαίσιο του stock options