Χρηματιστήριο: Το «βαρύ πυροβολικό» και το σενάριο διόρθωσης

Πορεία δύο ταχυτήτων ακολουθεί τους τελευταίους μήνες το Χρηματιστήριο της Αθήνας, με τις τράπεζες και γενικότερα τις μετοχές που προσελκύουν το ενδιαφέρον των θεσμικών χαρτοφυλακίων να τρέχουν και το μεγαλύτερο τμήμα του υπόλοιπου ταμπλό να κινείται παράλληλα ή και να υποχρεώνεται σε πτώση.

Το μόνο βέβαιο είναι ότι διεθνείς επενδυτές τοποθετούνται με μεσομακροπρόθεσμα κριτήρια σε κάποιες δεκάδες μετοχές του Χ.Α., παρότι οι τελευταίες έχουν διαγράψει ένα ιδιαίτερα ανοδικό ράλι τα τελευταία χρόνια.

Γενικότερα, υπάρχει η πεποίθηση ότι η ελληνική κεφαλαιαγορά είναι σε θέση να υπεραποδώσει σε σχέση με το εξωτερικό, όχι μόνο λόγω των ελκυστικότερων δεικτών αποτίμησης, αλλά και επειδή η οικονομία της δεν επηρεάζεται άμεσα από τις αλλαγές στην ακολουθούμενη πολιτική των ΗΠΑ.

Παρ’ όλα αυτά και κόντρα στις υψηλές τιμές-στόχους που δίνουν οι αναλυτές, το σενάριο μιας διόρθωσης παραμένει ανοιχτό, ιδιαίτερα μέσα σε ένα κλίμα πρωτόγνωρης διεθνούς αβεβαιότητας και μάλιστα έπειτα από ένα μετοχικό ράλι που έχει προηγηθεί σε Ελλάδα και Ευρώπη.

Ο πολυεθνικός-καναδικός όμιλος Fairfax, που γνωρίζει από πρώτο χέρι την ελληνική πραγματικότητα, συμφώνησε με τη Metlen να καλύψει ανταλλάξιμο ομόλογο σε μετοχές ύψους 110 εκατ. ευρώ, μέσω του οποίου θα έχει τη δυνατότητα να αποκτήσει μέσα στην επόμενη διετία 2.750.000 ίδιες μετοχές προς 40 ευρώ το τεμάχιο, κίνηση που όταν ολοκληρωθεί, θα ανεβάσει το ποσοστό του στην εισηγμένη εταιρεία στο 8,35%.

Με άλλα λόγια, η συντηρητική Fairfax, απέναντι σε μια μετοχή που κατά την τελευταία πενταετία έχει εκτιναχθεί από τα 6,54 στα 40 ευρώ, όχι μόνο δεν ρευστοποιεί τη θέση της, αλλά θέτει τις βάσεις προκειμένου να την ενισχύσει περαιτέρω, πιστεύοντας προφανώς στις προοπτικές της Metlen και της μετοχής της στο Χ.Α. (και προσεχώς στο Χρηματιστήριο του Λονδίνου).

Μια άλλη περίπτωση πολύ υψηλών αποδόσεων στο Χ.Α. αποτελούν οι τράπεζες -με τον κλαδικό δείκτη να έχει καταγράψει άνοδο 480% κατά την τελευταία πενταετία- όπου ισχυροί επενδυτές (π.χ. Τζον Πόλσον στην Alpha Bank, μια σειρά από funds στην Τράπεζα Κύπρου) έχουν τη δυνατότητα να ρευστοποιήσουν τις μεγάλου μεγέθους θέσεις τους, καθώς μια σειρά από ξένα θεσμικά χαρτοφυλάκια (το αποκαλούμενο «έξυπνο χρήμα») βγαίνει ως αγοραστής, πιστεύοντας προφανώς στις μεσομακροπρόθεσμες προοπτικές του κλάδου, έστω και μετά την τόσο μεγάλη άνοδο που έχει σημειωθεί στο ταμπλό του Χ.Α.

Υπάρχουν αρκετά άλλα παραδείγματα τοποθετήσεων γνωστών ξένων θεσμικών επενδυτών σε ελληνικές μετοχές στις τρέχουσες αποτιμήσεις, όπως για παράδειγμα της Oak Hill Advisors στις θυγατρικές της Ideal Holdings και μάλιστα με πολύ υψηλό premium. Ακολούθησε η αγορά πακέτων μετοχών από θεσμικά χαρτοφυλάκια του εξωτερικού.

Πέραν αυτών, αρκεί να κοιτάξει κάποιος προσεκτικά την πορεία των τιμών των ελληνικών μετοχών για θα διαπιστώσει εύκολα πως παρατηρείται μια εικόνα δύο ταχυτήτων, με σημαντική ή και μεγάλη άνοδο στους τίτλους που επενδύουν τα θεσμικά χαρτοφυλάκια και με υποαπόδοση -ή ακόμη και πτώση- στην πλειονότητα του υπόλοιπου ταμπλό.

Όπως επισημαίνει γνωστός χρηματιστηριακός παράγοντας, «Ας μη γελιόμαστε, η πηγή της αυξημένης ρευστότητας στο Χ.Α. έρχεται από το εξωτερικό, με τα εγχώρια θεσμικά χαρτοφυλάκια να συμπληρώνουν τη μεγάλη εικόνα. Έτσι εξηγείται γιατί το όλο ενδιαφέρον επικεντρώνεται σε μεγάλο βαθμό είτε σε τίτλους της υψηλής και μεσαίας κεφαλαιοποίησης και ιδιαίτερα σε κλάδους που θεωρούνται ζεστοί, όπως οι τράπεζες, η ενέργεια (π.χ. Metlen, ΔΕΗ, διυλιστήρια), οι κατασκευές (π.χ. ΓΕΚ-ΤΕΡΝΑ, Aktor Group, Avax) και ο τουρισμός (π.χ. Αεροπορία Αιγαίου, Διεθνής Αερολιμένας Αθηνών).

Σε ό,τι αφορά την πληροφορική, παρατηρείται μια στάση αναμονής που συνδέεται κυρίως με τα όσα συμβαίνουν στο εξωτερικό και δεν αφορά την πορεία της ελληνικής αγοράς, πλην όμως αυτό δεν σημαίνει πως δεν σκανάρονται αρκετές εισηγμένες του κλάδου, όπως η Profile, η Ideal Holdings, ενώ είσοδο θεσμικών χαρτοφυλακίων είδαμε και στις Performance, Real Consulting και Q&R.

Αντίθετα, όσο κι αν έχουν αυξηθεί το τελευταίο χρονικό διάστημα οι ενεργοί κωδικοί των Ελλήνων μικροεπενδυτών, το όποιο αποτύπωμά τους είναι περιορισμένο και φυσικά ένα σημαντικό κομμάτι αυτού απευθύνεται και αυτό στις μετοχές που επιλέγουν οι θεσμικοί. Έτσι εξηγείται η… ηρεμία που επικρατεί στο μισό ταμπλό και οι όποιες επιμέρους προσπάθειες κάποιων λόμπι να σηκώσουν απότομα συγκεκριμένα χαρτιά, είναι μεμονωμένες και βραχύβιες. Αυτό δεν σημαίνει πως δεν υπάρχουν αγοραστικές ευκαιρίες σε επιλεγμένες μετοχές της αποκαλούμενης χρηματιστηριακής περιφέρειας».

Τι βλέπουν οι αναλυτές

Σύμφωνα με τους αναλυτές, κανείς δεν μπορεί να αποκλείσει το ενδεχόμενο μιας διόρθωσης στις ελληνικές μετοχές μετά από μια τόσο ισχυρή άνοδο, ιδίως σε ένα περιβάλλον τόσο έντονης διεθνούς αβεβαιότητας όσο το τρέχον (π.χ. βλέπε την πρόσφατη απόφαση των ΗΠΑ για επιβολή δασμών 25% στα αυτοκίνητα).

«Τα πειράματα και τα στοιχήματα του Τραμπ στις ΗΠΑ είναι πολύ πιθανόν να αποδειχτούν επιζήμια για την παγκόσμια οικονομία και συνήθως οι αγορές σπεύδουν να προεξοφλήσουν τέτοιες καταστάσεις. Η μέχρι σήμερα διόρθωση των αμερικανικών μετοχών μπορεί να έχει και σημαντική συνέχεια, οπότε ζητούμενο αποτελεί το αν το Χρηματιστήριο της Αθήνας θα συνεχίσει να παραμένει αλώβητο, όπως έχει συμβεί μέχρι τώρα», αναφέρεται χαρακτηριστικά από αναλυτές.

Πέραν αυτών, υπάρχουν ανησυχίες και για το επίπεδο των τιμών των ευρωπαϊκών μετοχών, το οποίο θεωρείται από πολλούς… «φουσκωμένο».

«Συχνά το τελευταίο χρονικό διάστημα αναρωτιέμαι για το αν οι διαχειριστές των μεγάλων funds του εξωτερικού παρακολουθούν τις ειδήσεις. Σε άλλες εποχές, τέτοιοι κίνδυνοι και αβεβαιότητες θα είχαν ρίξει τις τιμές των μετοχών σε σαφώς χαμηλότερα επίπεδα. Φαίνεται πως ποντάρουν σε ένα αρκετά αισιόδοξο σενάριο, που θέλει τις τιμές της ενέργειας να υποχωρούν μετά από μια κατάπαυση του πυρός στην Ουκρανία και τον Ντόναλντ Τραμπ να βάζει μπόλικο νερό στο κρασί του σε σχέση με τις διακηρύξεις στις οποίες έχει προχωρήσει μέχρι σήμερα.

Για παράδειγμα θα πρέπει να δούμε πώς θα εξελιχθούν τα πράγματα στις 2 Απριλίου, σε λίγες ημέρες από σήμερα, όταν θεωρητικά ο Αμερικανός πρόεδρος θα εξαγγείλει την πολιτική δασμών που θα ακολουθήσει η χώρα του.

Η όλη κατάσταση πάντως θα χρειαστεί κάποιους μήνες μέχρι να ξεκαθαρίσει και η έκβασή της θα κριθεί από το μοναδικό ισχυρό αντίπαλο δέος του Αμερικανού προέδρου, που είναι η ενδεχόμενη αντιπαράθεση με τις αγορές. Σε όλα αυτά, θα πρέπει να προσθέσει κάποιος και την αποκλιμάκωση των ευρωπαϊκών επιτοκίων που ήδη ξεκίνησε και αναμένεται να συνεχιστεί μέχρι το προσεχές φθινόπωρο» υποστηρίζει διευθύνων σύμβουλος τραπεζικής ΑΕΔΑΚ.

Σε κάθε περίπτωση, στην αγορά επικρατεί κλίμα αισιοδοξίας ότι το Χ.Α. είναι σε θέση να υπεραποδώσει έναντι των διεθνών αγορών για δύο κυρίως λόγους, πέρα από τους ελκυστικότερους δείκτες αποτίμησης των εισηγμένων εταιρειών ή του γεγονότος ότι θα σημειώσει φέτος αύξηση του ΑΕΠ υψηλότερη από το μέσο ευρωπαϊκό όρο (συνεχίζονται να επιβεβαιώνονται τα θετικά μηνύματα των κρατήσεων σε ότι αφορά τον εισερχόμενο τουρισμό):

- Δεν έχει άμεσο αντίκτυπο από όλους τους κινδύνους που σχετίζονται με τις πολιτικές του Ντόναλντ Τραμπ. Με άλλα λόγια, δεν θα αυξήσει σημαντικά τις αμυντικές της δαπάνες, δεν θα επηρεαστεί αρνητικά από την επιβολή δασμών (οι εξαγωγές της προς τις ΗΠΑ είναι πολύ περιορισμένες), δεν θα πληγεί από την αύξηση των αποδόσεων στις αγορές ομολόγων καθώς έχει ήδη καλύψει τις φετινές της δανειακές της ανάγκες, δεν θα δει τα δημοσιονομικά της μεγέθη να αποσταθεροποιούνται (αντίθετα, προβλέπονται υπερπλεονάσματα, τα οποία θα «μοιραστούν» το 2026).

- Μετά τη Moody’s αναμένει αναβαθμίσεις και από άλλους διεθνείς οίκους μέσα στο επόμενο δίμηνο, ενώ ορθάνοικτο παραμένει το ενδεχόμενο επανένταξης του Χ.Α. στις αναπτυγμένες κεφαλαιαγορές μέσα στο 2025.

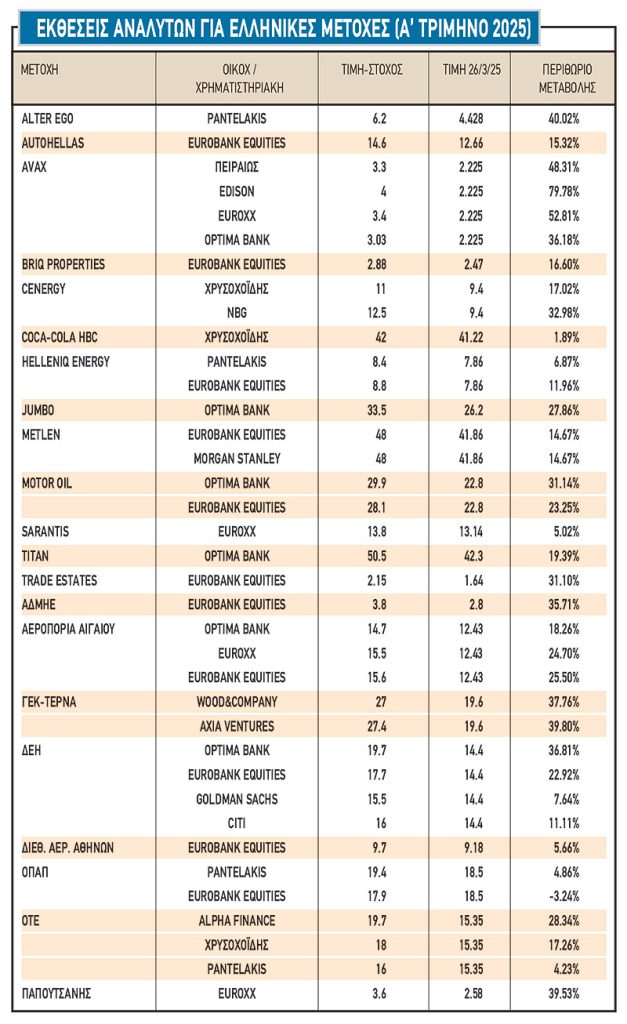

Οι τιμές-στόχοι 21 εισηγμένων

Στον παρατιθέμενο πίνακα παρουσιάζονται οι τιμές-στόχοι που δόθηκαν από εκθέσεις χρηματιστηριακών οίκων μέσα στο πρώτο φετινό τρίμηνο για είκοσι μία μη τραπεζικές εισηγμένες εταιρείες.

Τόσο από τις συγκεκριμένες εκθέσεις, όσο και τις αντίστοιχες αυτών που αφορούν τις τράπεζες, προκύπτει μια γενικότερη αντίληψη πως υπάρχουν ακόμη σαφή ανοδικά περιθώρια στις τιμές των συγκεκριμένων τίτλων μέσα στο επόμενο δωδεκάμηνο.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.