Χρηματιστήριο: Το κρίσιμο τεστ των αποτελεσμάτων εξαμήνου

Παρά το γεγονός ότι ορισμένοι χαρακτηρίζουν την τρέχουσα εγχώρια χρηματιστηριακή κατάσταση ως φούσκα, η αλήθεια είναι ότι οι ελληνικές εισηγμένες εταιρείες διαπραγματεύονται σήμερα κατά μέσο όσο με ελκυστικότερους δείκτες P/E και μερισματικής απόδοσης σε σχέση με την προπανδημική περίοδο.

Και αυτό συμβαίνει όταν, κατά τη χρονική περίοδο που έχει μεσολαβήσει, η χώρα ανέκτησε την επενδυτική βαθμίδα, οι δείκτες δημοσίου χρέους και ανεργίας παρουσίασαν χαρακτηριστική βελτίωση, ενώ το ίδιο το ΧΑ πολιορκείται από το Euronext και πρόκειται να μεταταχθεί στις αναπτυγμένες διεθνείς κεφαλαιαγορές από την Standard & Poor’s το Σεπτέμβριο του 2026.

Από την άλλη πλευρά, το στοίχημα για το πού θα μπορούσε να κινηθεί στο μέλλον ο Γενικός Δείκτης εστιάζεται στο κατά πόσο οι εισηγμένες εταιρείες θα καταφέρουν μέσα στην τριετία 2025-2027 να διατηρήσουν ή και να διευρύνουν περαιτέρω την κερδοφορία τους. Η δημοσίευση των αποτελεσμάτων του πρώτου φετινού εξαμήνου που ήδη ξεκίνησε ίσως να προκαλέσει κάποιες αμφιβολίες ως προς αυτό, πλην όμως χρήσιμο θα είναι για τους επενδυτές να μην σπεύσουν να βγάλουν γρήγορα συμπεράσματα, πριν εξετάσουν προσεκτικά τα δεδομένα.

Ας πάρουμε όμως τα πράγματα από την αρχή. Τον Ιανουάριο του 2019, λίγες ημέρες πριν οι αγορές αρχίσουν να επηρεάζονται από την πανδημία, o Γενικός Δείκτης του ΧΑ είχε υπερβεί τις 950 μονάδες, με τους αναλυτές εκείνης της εποχής να προσδοκούν μια σημαντική μελλοντική αύξησή του. Κανείς φυσικά εκείνη την εποχή δεν μιλούσε για «φούσκα». Ας δούμε όμως πώς τελικά εξελίχθηκαν τα πράγματα από τότε μέχρι τώρα.

Γενικός Δείκτης: Έχει καταγράψει άνοδο της τάξεως του 110%.

Εταιρικά κέρδη: Το σύνολο των κερδών των μη τραπεζικών εισηγμένων εταιρειών για το 2019 είχε διαμορφωθεί στο 1,6 δισ. ευρώ, ενώ οι επιδόσεις των τραπεζών ήταν ουσιαστικά ζημιογόνες λόγω δημιουργίας υψηλών προβλέψεων. Το 2024 το σύνολο των εταιρικών κερδών των εισηγμένων εταιρειών διαμορφώθηκε στα 11,5 δισ. ευρώ, εκ των οποίων τα 4,65 δισ. προέρχονταν από τον τραπεζικό κλάδο.

Σύμφωνα με τους αναλυτές, αναμένεται και φέτος μια αθροιστική κερδοφορία -ίδια περίπου με την περυσινή- της τάξεως των 11,5 δισ. ευρώ. Με άλλα λόγια, το ποσοστό αύξησης των εταιρικών κερδών από το 2019 έως και σήμερα ήταν σαφώς υψηλότερο από αυτό του Γενικού Δείκτη.

Χρηματικές διανομές: Το 2020 (διανεμόμενα ποσά της προηγούμενης χρήσης) οι εισηγμένες εταιρείες είχαν μοιράσει αθροιστικά στους μετόχους τους (μερίσματα και επιστροφές κεφαλαίου) το ποσό του 1,79 δισ. ευρώ (2,2 δισ. το 2019). Πέρυσι, οι εισηγμένες διένειμαν 4,2 δισ. ευρώ και φέτος το ποσό αυτό αναμένεται να υπερβεί τα πέντε δισ. ευρώ. Άρα, το ποσοστό αύξησης των χρηματικών διανομών κυμαίνεται ή και υπερβαίνει το 180%.

Το συμπέρασμα είναι ότι -ακόμη και αν προσμετρήσουμε στα μεγέθη των εταιρικών κερδών και των χρηματικών διανομών, τις επιδόσεις σημαντικών εταιρειών που είτε εισήλθαν στο ΧΑ (πχ Τράπεζα Κύπρου, Διεθνής Αερολιμένας Αθηνών), είτε αποχώρησαν από αυτό (πχ ΤΕΡΝΑ Ενεργειακή, Epsilon Net, Entersoft)- οι σημερινοί μέσοι δείκτες P/E και μερισματικής απόδοσης στο ΧΑ είναι ελκυστικότεροι σε σύγκριση με τους αντίστοιχους του προπανδημικού 2019 και του 2020.

Spreads ομολόγων: Με το Euribor να κυμαίνεται το 2019 σε μηδενικά επίπεδα, η Ελλάδα είχε εκδώσει πενταετές ομόλογο με κουπόνι 3,5%, άρα με spread 3,5%. Σήμερα, το άνοιγμα μεταξύ των αποδόσεων των δεκαετών κρατικών χρεογράφων της Ελλάδας και της Γερμανίας είναι χαμηλότερο των εκατό μονάδων βάσης, με τη χώρα μας να δανείζεται με μικρότερο επιτόκιο από την Ιταλία και φυσικά από τις ΗΠΑ.

Επενδυτική βαθμίδα: Το 2019 το Ελληνικό Δημόσιο στερείτο επενδυτικής βαθμίδας, την οποία σήμερα έχει ανακτήσει από όλους μεγάλους διεθνείς οίκους αξιολόγησης (ακόμη και από τη «σκληρή» Moody’s).

Κατάταξη ΧΑ: Το Χρηματιστήριο της Αθήνας το 2019 κατατασσόταν στις αναπτυσσόμενες διεθνείς κεφαλαιαγορές. Πρόσφατα η Standard & Poor’s ανακοίνωσε ότι από το φθινόπωρο του 2026 το ΧΑ θα επανέλθει στις αναπτυγμένες αγορές, πράγμα που πιθανολογείται βάσιμα ότι θα γίνει στο μέλλον και από τους άλλους μεγάλους διεθνείς οίκους. Ακόμη όμως και η πρόσφατη υποβολή δημόσιας πρότασης από το Euronext αποτελεί ένδειξη σαφούς αναβάθμισης του κύρους του ελληνικού χρηματιστηρίου. Όλα αυτά ενισχύουν τις πιθανότητες να τοποθετηθούν επιλεκτικά σε ελληνικές μετοχές, κάποια από τα μεγάλα επενδυτικά «σπίτια» του εξωτερικού.

Δημοσιονομικά μεγέθη: Όπως το 2019 (+1,5%), έτσι και το 2025 αναμένεται η επίτευξη θετικού συνολικού (όχι μόνο πρωτογενούς) δημοσιονομικού αποτελέσματος. Σε ότι αφορά το δείκτη δημοσίου χρέους προς ΑΕΠ το 2019 βρισκόταν στο 176,6% για να ανεβεί στο 209% μετά την εκδήλωση της πανδημίας. Με φάση τις φετινές προβλέψεις, ο συγκεκριμένος δείκτης αναμένεται να αποκλιμακωθεί και να διαμορφωθεί στο 152,5% και μάλιστα με πτωτική τάση για το μέλλον (βλέπε στοιχεία παρατιθέμενου πίνακα για την πορεία του δημοσίου χρέους και του ΑΕΠ για την περίοδο 2021-2024).

Ανεργία: Τον Ιανουάριο του 2020 το ποσοστό ανεργίας στην Ελλάδα βρισκόταν στο 16,4%, όταν το Μάιο του 2024 είχε υποχωρήσει στο 10,5% και τον ίδιο φετινό μήνα στο 7,9%, ποσοστό που θυμίζει την περίοδο της ελληνικής οικονομίας πριν το ξέσπασμα της οικονομικής κρίσης.

Το «σκανάρισµα» των εξαµήνων

Σύμφωνα πάντως με τους αναλυτές, το γεγονός ότι το ΧΑ δεν αποτελεί «φούσκα», σε καμιά περίπτωση δεν σημαίνει ότι θα πρέπει να αποκλειστούν περίοδοι διόρθωσης τιμών, ιδιαίτερα μετά από 3,5 χρόνια ανοδικής πορείας του Γενικού Δείκτη, που εντάσσουν το ελληνικό χρηματιστήριο στα πλέον αποδοτικά ανά τον κόσμο.

Αυτό που ωστόσο, όπως υποστηρίζουν, θα αποτελέσει τον κομβικό παράγοντα για τη μελλοντική μεσομακροπρόθεσμη πορεία των τιμών των ελληνικών μετοχών, αποτελεί το κατά πόσο οι εισηγμένες εταιρείες θα καταφέρουν να διατηρήσουν ή και να διευρύνουν περαιτέρω την πολύ υψηλή αθροιστική κερδοφορία του 2024.

Σύμφωνα με τους ίδιους κύκλους, τα αποτελέσματα εξαμήνου ενδέχεται να προκαλέσουν αμφιβολίες, ωστόσο, όπως τονίζουν, θα είναι χρήσιμο, οι επενδυτές να μην σπεύσουν να βγάλουν γρήγορα συμπεράσματα, πριν εξετάσουν προσεκτικά τα δεδομένα.

Για παράδειγμα, στις συστημικές τράπεζες αναμενόταν να δούμε μια ελαφρά υποχώρηση των κερδών πράγμα που ωστόσο μέχρι στιγμής δεν έχει φανεί στην πράξη. Επιπλέον θα πρέπει να συνεκτιμηθούν παράγοντες όπως το ότι:

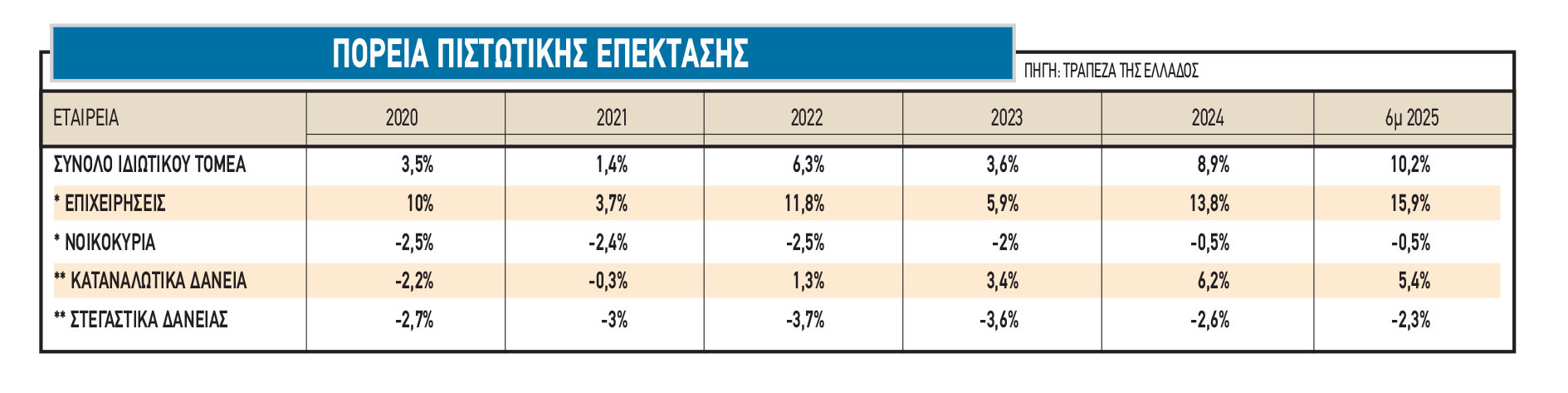

1. Οι συστημικές τράπεζες έχουν ήδη υποστεί το μεγαλύτερο τμήμα των απωλειών τους από τη μείωση των επιτοκίων και του καθαρού επιτοκιακού περιθωρίου, όταν τα οφέλη από την παρατηρούμενη αύξηση των χορηγήσεων βρίσκονται μπροστά τους (βλέπε στοιχεία σχετικού παρατιθέμενου πίνακα για την πορεία της πιστωτικής επέκτασης από το 2020 έως σήμερα).

2. Ένα τμήμα των μειωμένων επιδόσεών τους προέρχονται από αυξημένες προβλέψεις φαίνεται να έχει έκτακτο και όχι διατηρήσιμο χαρακτήρα (πχ δάνεια σε ελβετικό φράγκο).

3. Οι τράπεζες έχουν ήδη ξεκινήσει να διευρύνουν τις πηγές κερδοφορίας τους μέσα από μια σειρά εξαγορών σε τομείς όπως ο ασφαλιστικός, το asset management, ενώ δεν λείπουν και οι επιθετικές κινήσεις στο εξωτερικό.

Πέρα από τις τράπεζες, είχαμε στο πρώτο φετινό εξάμηνο την αρκετά μειωμένη κερδοφορία της τσιμεντοβιομηχανίας Τιτάν, η οποία όμως και αυτή οφείλεται κατά κύριο λόγο σε έκτακτους παράγοντες, όπως η υποχώρηση της ισοτιμίας του αμερικανικού δολαρίου έναντι του ευρώ, ή ο βαρύς χειμώνας που επηρέασε πτωτικά τη ζήτηση κατά τους πρώτους μήνες της φετινής χρονιάς, κάποιες εργασίες συντήρησης στα εργοστάσια και κυρίως η έκτακτη ζημιά από τη ρευστοποίηση μονάδας στην Τουρκία. Όπως όλα δείχνουν, το β’ εξάμηνο θα κινηθεί καλύτερα και το ενδιαφέρον των επενδυτών θα εστιαστεί στο investor day του Νοεμβρίου.

Σ’ αυτά θα πρέπει να προστεθεί ο κυκλικός χαρακτήρας των αποτελεσμάτων των διυλιστηρίων (Motor Oil, HelleniQ Energy), που συμβάλουν με ένα σημαντικό ποσοστό στην αθροιστική κερδοφορία των εισηγμένων εταιρειών. Οι αναλυτές πιθανολογούν ότι τα κέρδη των δύο ομίλων θα κινηθούν φέτος σε χαμηλότερα επίπεδα από τα αντίστοιχα περυσινά. Από την άλλη πλευρά, Motor Oil και HelleniQ Energy υλοποιούν πολύ σημαντικές επενδύσεις στον ευρύτερο χώρο της ενέργειας, διευρύνοντας την παραγωγική τους δυναμικότητα, με αποτέλεσμα οι αναλυτές να θεωρούν ότι η μεσομακροπρόθεσμη τάση των οικονομικών τους επιδόσεων θα είναι ανοδική.

Συνολικά, οι περισσότεροι αναλυτές εκτιμούν ότι ακόμη και αν προκύψει φέτος μια μικρή πτώση στα αθροιστικά κέρδη των εισηγμένων ομίλων, αυτή κατά πάσα πιθανότητα θα είναι παροδική, καθώς οι τράπεζες θα κερδίζουν ολοένα και περισσότερο από την αύξηση της χορηγητικής τους βάσης, οι κατασκευαστικοί όμιλοι είναι φορτωμένοι με ανεκτέλεστο υπόλοιπο έργων για πολλά ακόμη χρόνια, οι εταιρείες πληροφορικής βαδίζουν από το καλό στο καλύτερο, το κόστος χρηματοδότησης έχει υποχωρήσει σε χαμηλά επίπεδα, ενώ μετά τη λήξη των εισροών του Ταμείου Ανάκαμψης, προβλέπεται ότι μια σειρά άλλων κονδυλίων θα συνεχίσει να ενισχύει τη ζήτηση στην ελληνική οικονομία, όπως το τρέχον ΕΣΠΑ, τα τρία νέα προγράμματα ύψους άνω των οκτώ δισ. που ανακοινώθηκαν πρόσφατα, σημαντικό ποσοστό των χρημάτων που δοθεί στον αμυντικό εξοπλισμό, κ.λπ.

Επιπρόσθετα, οι εισηγμένες εταιρείες μπορούν να ενισχύσουν τις μελλοντικές τους κερδοφορίες μέσα και από τη διαδικασία των εξαγορών άλλων επιχειρήσεων, με την κινητικότητα που παρατηρείται στο μέτωπο των deals να είναι ιδιαίτερα έντονη.

Προς επίρρωση όλων αυτών, τα business plans που έχουν ανακοινώσει αρκετές εισηγμένες εταιρείες αναφέρονται σε σαφώς υψηλότερες οικονομικές επιδόσεις κατά τα επόμενα τρία έως πέντε χρόνια (ΔΕΗ, Sarantis, Profile, Παπουτσάνης, Lavipharm, κ.λπ.).

Συμπερασματικά, οι αναλυτές προβλέπουν ότι η πορεία των εταιρικών κερδών θα συνεχίσει να είναι ανοδική μέσα στην επόμενη τριετία, με αυτή την πρόβλεψη να αποτελεί ένα καλό επιχείρημα για εκείνους τους «ταύρους» που τοποθετούνται επιλεκτικά και μακροπρόθεσμα.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Τέσσερις στις 10 ελληνικές εταιρείες επενδύουν στον ψηφιακό μετασχηματισμό

Τέσσερις στις 10 ελληνικές εταιρείες επενδύουν στον ψηφιακό μετασχηματισμό

Εθνική Τράπεζα: Παροχή ελικοπτέρου στο ΕΚΑΒ για τις ανάγκες αεροδιακομιδών

Εθνική Τράπεζα: Παροχή ελικοπτέρου στο ΕΚΑΒ για τις ανάγκες αεροδιακομιδών

«Έτσι τελειώνουν όλα» – Ο Koshkovich (αναλυτής) προβλέπει το τέλος του πολέμου – Πώς οι ΗΠΑ θα σύρουν Ουκρανία και ΕΕ στην ειρήνη

Sell-off στα γαλλικά assets πυροδοτεί η πολιτική κρίση

«Έτσι τελειώνουν όλα» – Ο Koshkovich (αναλυτής) προβλέπει το τέλος του πολέμου – Πώς οι ΗΠΑ θα σύρουν Ουκρανία και ΕΕ στην ειρήνη

Sell-off στα γαλλικά assets πυροδοτεί η πολιτική κρίση