Χρηματιστήριο: Το «σινιάλο» της αναβάθμισης και η επόμενη μέρα

Επειτα από δεκατρία χρόνια παρουσίας στις «αναδυόμενες», η Ελλάδα επέστρεψε. Ο οίκος FTSE Russell ανακοίνωσε, μετά το κλείσιμο της Wall Street το βράδυ της Δευτέρας, την πολυαναμενόμενη αναβάθμιση της χώρας σε ανεπτυγμένη αγορά, επικυρώνοντας ουσιαστικά μια πορεία μακράς θεσμικής και οικονομικής αποκατάστασης.

Η απόφαση τίθεται σε ισχύ τον Σεπτέμβριο του 2026 και έχει διπλό βάρος: συμβολικό και πρακτικό. Από τη μία πλευρά, σηματοδοτεί την επαναφορά της Ελλάδας στο «club» των ώριμων οικονομιών· από την άλλη, ανοίγει μια νέα συζήτηση για το αν η ελληνική αγορά είναι πράγματι έτοιμη να σταθεί σε αυτό το επίπεδο.

Το 2012, όταν ο FTSE Russell υποβάθμιζε την Ελλάδα στην κατηγορία των αναδυόμενων, η χώρα βρισκόταν στο επίκεντρο της ευρωπαϊκής κρίσης χρέους. Το τραπεζικό σύστημα είχε καταρρεύσει, οι επενδυτές αποχωρούσαν μαζικά και η κεφαλαιοποίηση του Χρηματιστηρίου είχε μειωθεί σχεδόν κατά 90% από τα προ κρίσης υψηλά.

Δεκατρία χρόνια αργότερα, το τοπίο είναι αγνώριστο. Η ελληνική οικονομία αναπτύσσεται σταθερά πάνω από τον μέσο όρο της Ευρωζώνης, διαθέτει πλέον επενδυτική βαθμίδα από όλους τους οίκους αξιολόγησης, οι τράπεζες καταγράφουν ιστορικά υψηλή κερδοφορία, ενώ οι ξένες συμμετοχές στο ΧΑ επανέρχονται σταδιακά σε ποσοστά προ κρίσης.

Όπως σημείωσε ο διευθύνων σύμβουλος του Χρηματιστηρίου Αθηνών, Γιάννος Κοντόπουλος, η αναβάθμιση δεν είναι απλώς θεσμική αναγνώριση αλλά «ψήφος εμπιστοσύνης σε μια αγορά που απέδειξε ότι μπορεί να αναγεννηθεί». Η επιστροφή στην κατηγορία των ανεπτυγμένων αποτελεί, όπως παραδέχονται και οι ίδιοι οι οίκοι αξιολόγησης, τη φυσική συνέχεια μιας δεκαετίας σταθερότητας και μεταρρυθμίσεων.

Τα κριτήρια και τα θετικά

Η απόφαση του FTSE Russell βασίστηκε σε τρία βασικά σκέλη:

- την μακροοικονομική σταθερότητα και την πιστοληπτική αποκατάσταση της χώρας,

- τη βελτίωση των θεσμών και της λειτουργίας της αγοράς,

- την προοδευτική αύξηση της συμμετοχής ξένων επενδυτών.

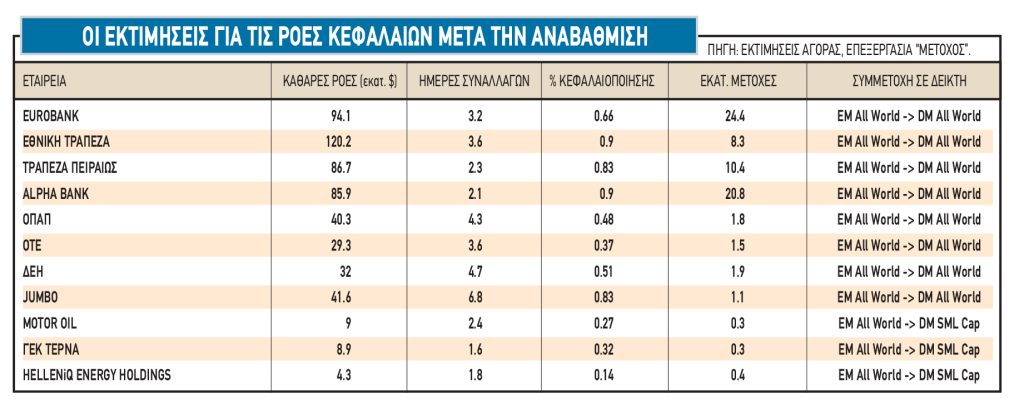

Η αναβάθμιση, σύμφωνα με τις πρώτες εκτιμήσεις διεθνών αναλυτών, μπορεί να λειτουργήσει ως καταλύτης για εισροές 300–500 εκατ. ευρώ, κυρίως από θεσμικά κεφάλαια που επενδύουν αποκλειστικά σε developed indices.

Πέρα από τις κεφαλαιακές ροές, η αναβάθμιση προσφέρει και σημαντικό επικοινωνιακό πλεονέκτημα: τοποθετεί την Ελλάδα στο επίκεντρο της επενδυτικής συζήτησης, μειώνει το country risk, και λειτουργεί ως «validation» για τις μεταρρυθμίσεις που έχουν συντελεστεί. Όπως παρατηρεί ξένος fund manager, «οι επενδυτές μπορεί να διαφωνούν για τις αποτιμήσεις, αλλά δεν αμφισβητούν πλέον τη σταθερότητα της χώρας».

Οι ενστάσεις και οι σκιές

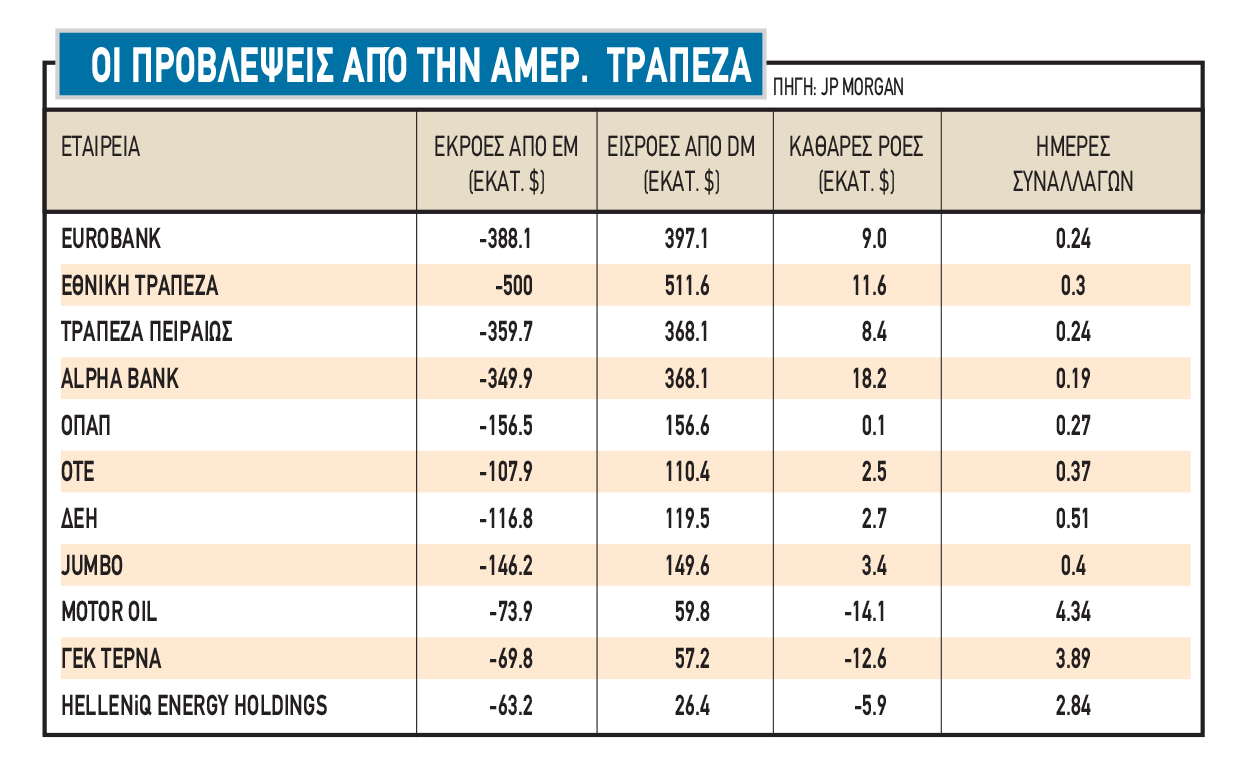

Παρά τον ενθουσιασμό, δεν λείπουν οι ψύχραιμες φωνές. Η JP Morgan σχολίασε πως «η αναβάθμιση από μόνη της δεν αλλάζει τα θεμελιώδη μεγέθη», προειδοποιώντας για πιθανές βραχυπρόθεσμες πιέσεις λόγω εκροών από τα emerging market funds που θα χρειαστεί να αποεπενδύσουν. Αναλυτής του οίκου μάλιστα εκτιμά ότι εν τέλει η εξέλιξη αυτή θα βλάψει την εγχώρια αγορά.

Πράγματι, η μετάβαση συνεπάγεται αυτόματη έξοδο από τους δείκτες των αναδυόμενων, κάτι που σημαίνει ότι μέρος των κεφαλαίων που σήμερα είναι τοποθετημένα σε ελληνικές μετοχές μέσω EM ETFs θα πρέπει να αποσυρθεί. Εκτιμάται ότι η τεχνική αυτή προσαρμογή μπορεί να οδηγήσει σε εκροές της τάξης των 200–300 εκατ. ευρώ, πριν αρχίσουν να εξισορροπούνται από τις νέες εισροές developed funds.

Πέρα από τις τεχνικές συνέπειες, το μεγαλύτερο ερώτημα αφορά την πραγματική ωριμότητα της αγοράς:

- Η μέση ημερήσια αξία συναλλαγών παραμένει χαμηλή (120–150 εκατ. ευρώ),

- ο αριθμός των εισηγμένων που καλύπτουν τα κριτήρια ρευστότητας και κεφαλαιοποίησης περιορίζεται σε πέντε-έξι μετοχές,

- το free float πολλών εταιρειών είναι μικρό, περιορίζοντας την ελκυστικότητά τους για μεγάλα funds.

Τα «ντεσού» της επιτυχίας

Πίσω από τη λάμψη της αναβάθμισης, υπάρχουν και πιο γήινες πραγματικότητες. Η Ελλάδα εξακολουθεί να διαθέτει περιορισμένο αριθμό εισηγμένων (περίπου 150), έναντι 400–500 σε αγορές συγκρίσιμου μεγέθους.

Το ποσοστό συμμετοχής του χρηματιστηρίου στο ΑΕΠ παραμένει χαμηλό, ενώ η επενδυτική βάση είναι σχετικά στενή. Η πρόκληση, επομένως, είναι διπλή: να αυξηθεί η ρευστότητα και να διευρυνθεί η παραγωγική σύνθεση της αγοράς.

Αυτό σημαίνει νέα IPOs, αξιοποίηση του ΧΑ για τη χρηματοδότηση της πράσινης μετάβασης, των υποδομών και της καινοτομίας και όχι απλώς βραχυπρόθεσμο trading γύρω από λίγους τίτλους. Και, φυσικά, να συνεχιστεί η βελτίωση στο θεσμικό πλαίσιο, στην εταιρική διακυβέρνηση και στη σταθερότητα του φορολογικού περιβάλλοντος — ζητήματα που συχνά επηρεάζουν περισσότερο την απόφαση ενός θεσμικού επενδυτή από οποιονδήποτε τίτλο «αναβαθμισμένης» αγοράς.

Παράλληλα, η αναβάθμιση ενισχύει και τη στρατηγική αξία του Χρηματιστηρίου Αθηνών στον ευρωπαϊκό χάρτη, την ώρα που βρίσκεται σε εξέλιξη η πρόταση εξαγοράς του από τον όμιλο Euronext.

Η νέα κατηγοριοποίηση της Ελλάδας ως «ανεπτυγμένης αγοράς» καθιστά την ΕΧΑΕ πολύ πιο ελκυστικό εταίρο για ένταξη σε μια συμμαχία μεγάλων ευρωπαϊκών χρηματιστηρίων, μαζί με τη Γαλλία, την Ιταλία, τις Κάτω Χώρες και τις Σκανδιναβικές αγορές. Μια τέτοια προοπτική ανοίγει δρόμους για πρόσβαση σε μεγαλύτερη επενδυτική βάση, τεχνολογική διασύνδεση και ενιαίο σύστημα εκκαθάρισης, προσφέροντας στην ελληνική αγορά μέγεθος και ορατότητα που δύσκολα θα αποκτούσε αυτόνομα.

Ωστόσο, δεν λείπουν και οι επιφυλάξεις: ορισμένοι φοβούνται ότι η ενσωμάτωση του ΧΑ σε έναν όμιλο κολοσσό θα μπορούσε μακροπρόθεσμα να οδηγήσει σε απώλεια αυτονομίας και σταδιακή περιθωριοποίηση της ελληνικής αγοράς, μετατρέποντάς την σε «δορυφορικό κόμβο» μέσα σε μια ευρύτερη ευρωπαϊκή υποδομή. Το στοίχημα, επομένως, είναι να αξιοποιηθεί η αναβάθμιση και το ενδιαφέρον του Euronext ως μοχλός ενδυνάμωσης, όχι ως πρόλογος απαξίωσης.

Η αναβάθμιση του FTSE Russell είναι ασφαλώς μια ψήφος εμπιστοσύνης προς την ελληνική οικονομία, αλλά ταυτόχρονα και μια πρόσκληση ευθύνης. Οι διεθνείς οίκοι μπορεί να διαφωνούν ως προς το timing ή τα οφέλη, όμως όλοι συγκλίνουν σε ένα σημείο: η βιωσιμότητα αυτής της επιτυχίας θα κριθεί στην πράξη.

Οι αγορές, άλλωστε, έχουν τη δική τους λογική. Δεν επενδύουν σε τίτλους αλλά σε προοπτικές. Και αν κάτι απέδειξε η τελευταία δεκαετία, είναι ότι καμία «αναβάθμιση» δεν διαρκεί για πάντα χωρίς συνέπεια και στρατηγική συνέχεια.

Ο ρόλος και το «δίλημμα» του MSCI

Η πιο ενδιαφέρουσα πτυχή, ωστόσο, αφορά το τι θα πράξει τώρα ο MSCI. Ο αμερικανικός πάροχος δεικτών είναι εκείνος που, σε παγκόσμιο επίπεδο, καθορίζει τις ροές κεφαλαίων προς τις αναδυόμενες αγορές, διαχειριζόμενος μέσω των συνδεδεμένων funds πολλαπλάσια ποσά σε σχέση με τον FTSE Russell.

Η MSCI είχε διατηρήσει την Ελλάδα στην κατηγορία των «αναδυόμενων» ακόμη και μετά την πλήρη αποκατάσταση της πιστοληπτικής βαθμίδας, επικαλούμενη έλλειψη ρευστότητας και περιορισμένο επενδυτικό βάθος. Η απόφαση του FTSE Russell, όμως, αλλάζει τα δεδομένα.

Θα είναι δύσκολο, αν όχι αδύνατο, για μεγάλο χρονικό διάστημα να παραμένει η Ελλάδα «ανεπτυγμένη» για τον έναν οίκο και «αναδυόμενη» για τον άλλον. Η ασυμμετρία αυτή δημιουργεί τεχνική και επικοινωνιακή πίεση στον MSCI, ο οποίος θα βρεθεί σύντομα αντιμέτωπος με το ερώτημα: θα ακολουθήσει τον FTSE, ώστε να ευθυγραμμίσει τους δείκτες του, ή θα επιμείνει ότι η ελληνική αγορά παραμένει «borderline»;

Όπως παραδέχονται αναλυτές, η MSCI είναι «ο πραγματικός ρυθμιστής» των διεθνών flows. Αν διατηρήσει την Ελλάδα στις αναδυόμενες, τότε ένα μέρος των κεφαλαίων θα συνεχίσει να αντιμετωπίζει τη χώρα ως «special case». Αν την αναβαθμίσει, θα ανοίξει η πόρτα για ακόμη μεγαλύτερες εισροές από θεσμικά κεφάλαια που σήμερα παραμένουν στο περιθώριο.

Σε κάθε περίπτωση, η πίεση πλέον είναι ορατή. Ο FTSE Russell πήρε την πρωτοβουλία, και το βλέμμα στρέφεται στην MSCI ενόψει της δικής της επανεξέτασης μέσα στο 2026.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Tι σημαίνει η αναβάθμιση από FTSE Russell για ΧΑ και επενδυτές

Tι σημαίνει η αναβάθμιση από FTSE Russell για ΧΑ και επενδυτές

Eurobank: Η χαλαρότητα της αγοράς εργασίας στην Ελλάδα και η αναντιστοιχία των προσόντων που αναζητούν οι εργοδότες

Eurobank: Η χαλαρότητα της αγοράς εργασίας στην Ελλάδα και η αναντιστοιχία των προσόντων που αναζητούν οι εργοδότες

Εσπασε ρεκόρ το ασήμι, άγγιξε τα 50 δολάρια

Εσπασε ρεκόρ το ασήμι, άγγιξε τα 50 δολάρια

ΣΚΑΪ: Ο Κωνσταντίνος Ζούλας αναλαμβάνει Πρόεδρος και Εντεταλμένος Σύμβουλος Ενημέρωσης

ΣΚΑΪ: Ο Κωνσταντίνος Ζούλας αναλαμβάνει Πρόεδρος και Εντεταλμένος Σύμβουλος Ενημέρωσης